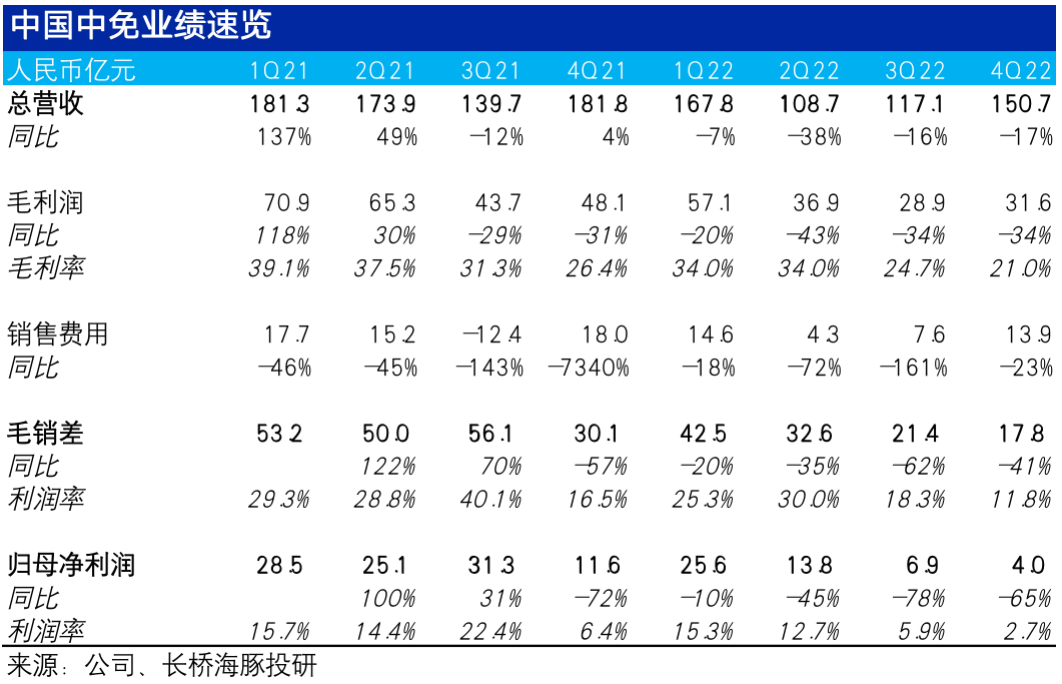

3 月 30 日晚,中国中免公布了其2022年度报告:全年实现营收544亿、同比下滑近20%,实现归母净利润50.3亿、同比腰斩48%。由于公司早先已发布了业绩预告且去年有大环境的影响。因此过往业绩再差,市场也不会太过关注。

本次财报海豚君还是主要关注仅在年报才披露的详细经营数据和背后传达出的信心,要点如下:

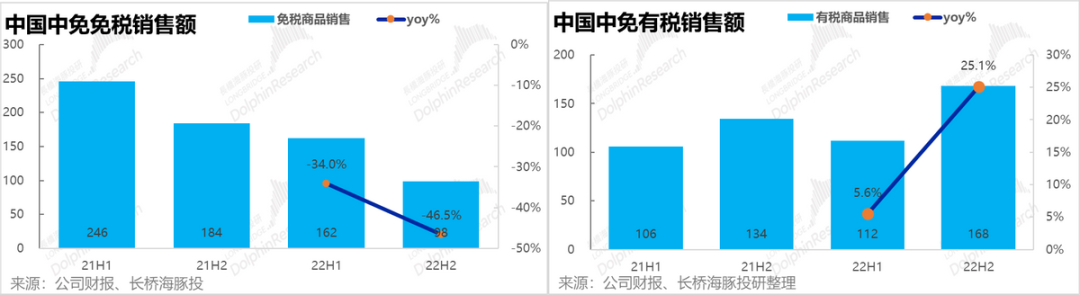

1. 线下免税受损严重,线上免税撑起半壁江山:由于病毒的反复传播,线上免税销售渠道在2022都受到了更严重的冲击,免税零售额全年同比下降了39%;下半年受到的影响更大,下降了46.5%。

面对困境,公司成功借助不受物理地点限制的线上销售渠道,部分弥补了线上渠道的损失。而有税销售却在全年逆势实现了16.5%的营收增长,达到280亿元,规模已反超免税销售,实打实的撑起了营收的半壁江山。并且在下半年当免税渠道更萎靡时,有税销售增速也随之提速到25%。可见有税销售对在稳住公司营收规模上的贡献之大。

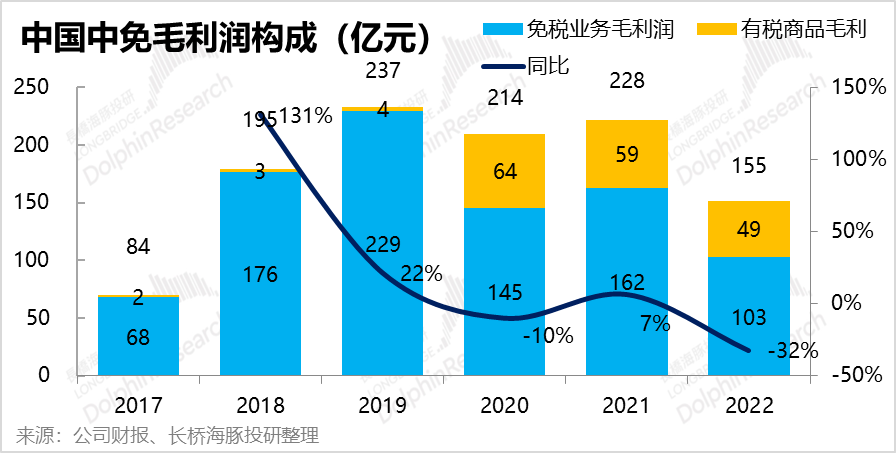

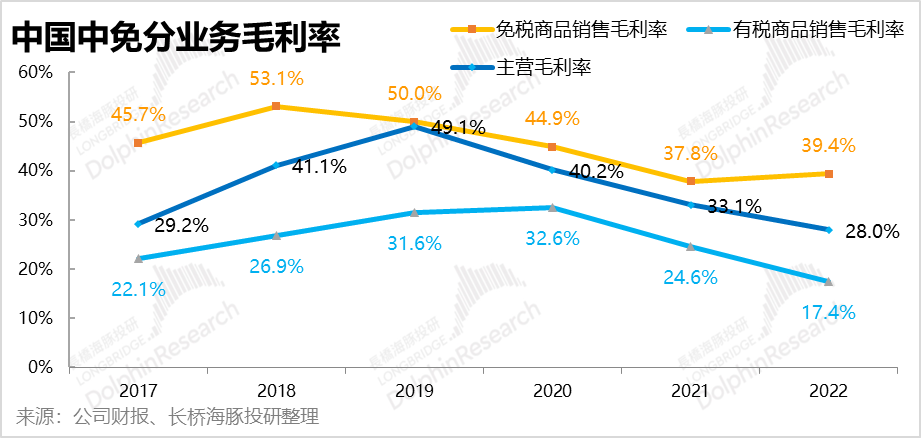

2. 毛利下滑全因有税,免税毛利实际触底反弹:2022年公司实现毛利润155亿元,同比下降32%,受损程度还是高于营收。公司整体毛利率也从2019年最高点的49%下滑到今年的28%,

但实际上,公司核心的免税品销售毛利率在2022年已经从37.8%触底反弹到了39.4%。整体毛利的持续下滑完全是由于收入结构中有税品占比提高和毛利率下降。

海豚君认为,线下免税门店因人流量大幅度减少,反而变向降低了免税运营商打折和竞争的意愿。而另一方面,线上零售渠道的竞争更为激烈,中免提供了相当力度的折扣,且实际还替用户消化了有税模式下应付的税费,使得有税销售的毛利大幅偏低。

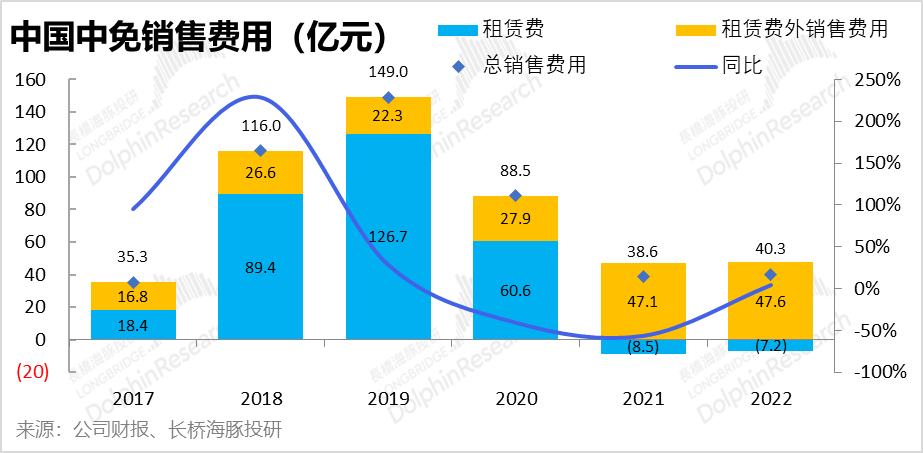

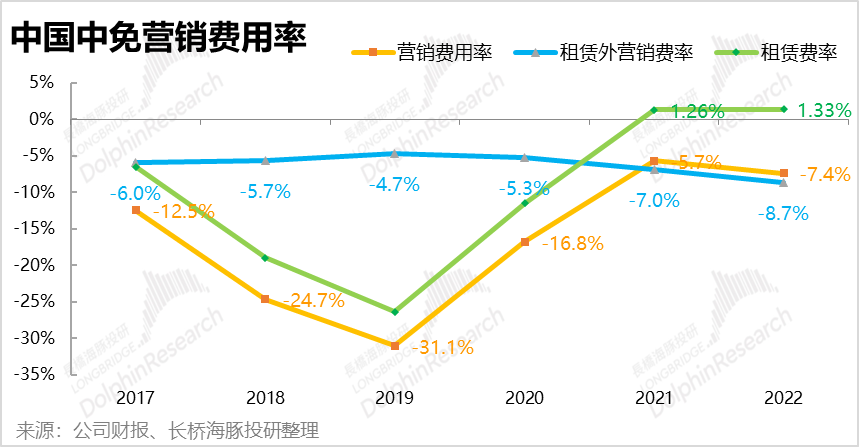

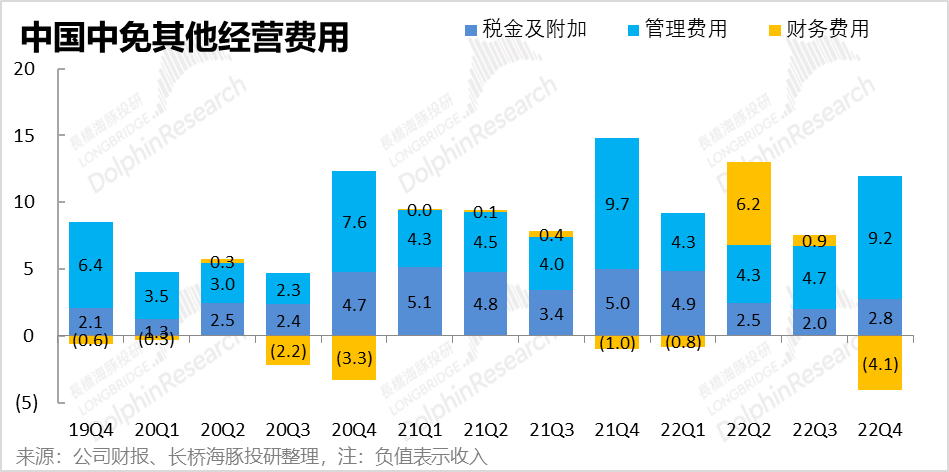

3. 费用被动膨胀,利润被层层侵蚀:2022年公司的营销费用总支出为40.3亿元,同比基本持平,具体来看,由于和白云等机场重签租金合同,2022年实际收入了7.2亿的租金返还。但广告、营销开支则逆势同比增加了0.5亿。虽然规模基本持平但因为收入减少,费率也从7%被动增加到8.7%。

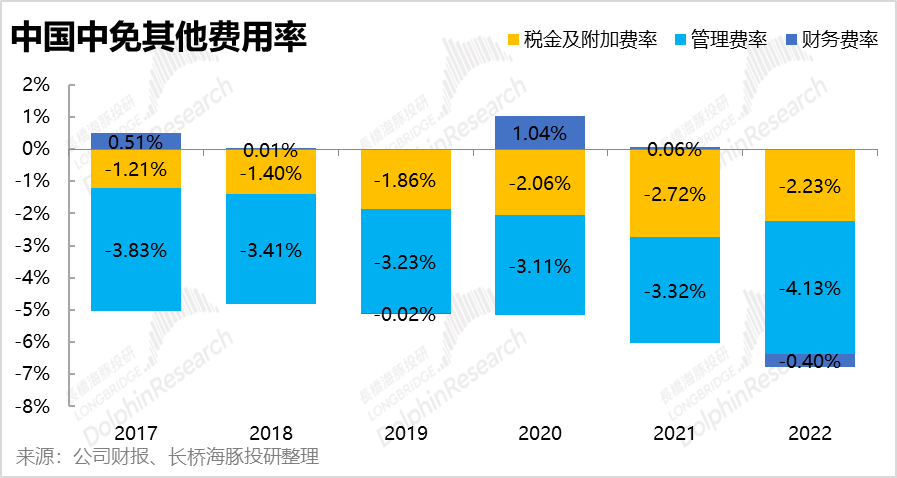

另外,中免在对费用的控制上也并不敏感。2022年管理费用(包括研发支出)支出22.5亿和2021年基本一致。同样由于规模效应走低,费率也同比增加了近0.8pct到4.1%。

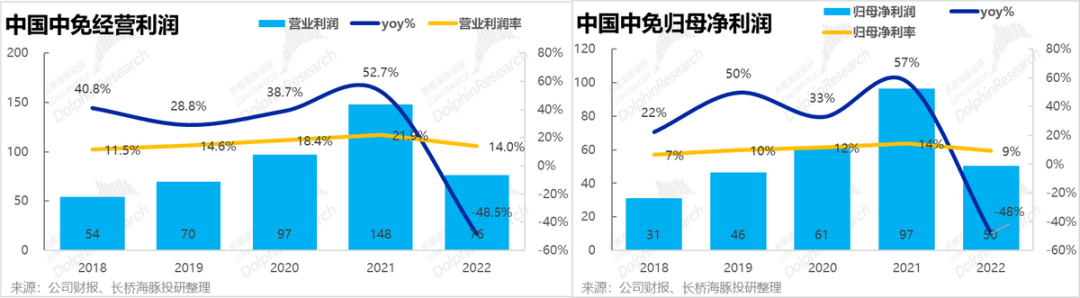

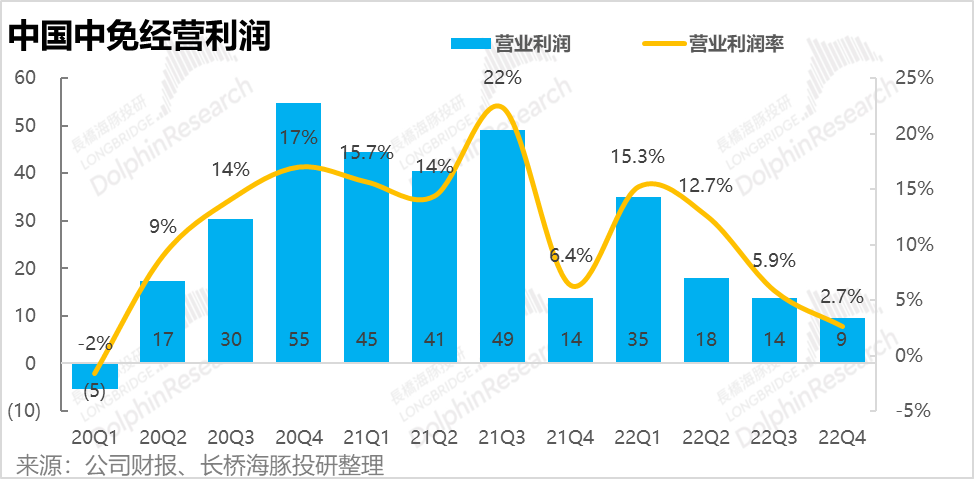

最终由于收入萎缩、毛利下滑、费用被动膨胀,一层层放大对利润的侵蚀,公司无论是经营利润还是归母净利润都同比减少了约48%。归母利润由2021年的97亿,一口气减少到去年的约50亿。

长桥海豚君观点:

总的来说,2022年可谓中国中免的“水逆之年”,在宏观大环境的严重冲击下,收入、毛利、利润都显著的恶化。

但宏观大环境并非公司的问题,而细看之后公司毛利率持续且大幅下滑的原因完全是因为有税收入占比的提升,核心免税毛利率平稳反映的是中免似乎并没因为免税牌照放开,竞争格局明显恶化了。

而展望未来,今年1-2月海南离岛免税的人流量和购物金额跌幅都已在缩窄,其他机场等免税渠道也在逐步恢复中。2023年公司的业绩有望迎来可观的修复。而随着高毛利免税消费的规模回升,公司整体的利润水平自然也会随之改善。

因此,2023年内会是公司逐步回归常态的一年。但在常态下,离岛免税的竞争到底会不会恶化?国境放开后免税购物人群会不会被海外分流,2025年海南全面封关后,当前免税店能否继续保持特殊经营权?一直有传言的室内免税店政策能否实质性放开?上述对中免至关重要的核心问题还是有待时间观察。

因此海豚君还是认为,等公司的业绩回归常态水平,才能更合理、客观的评价公司能否匹配当前近4000亿市值。

以下是详细分析

一、线下受损,线上撑起半壁江山

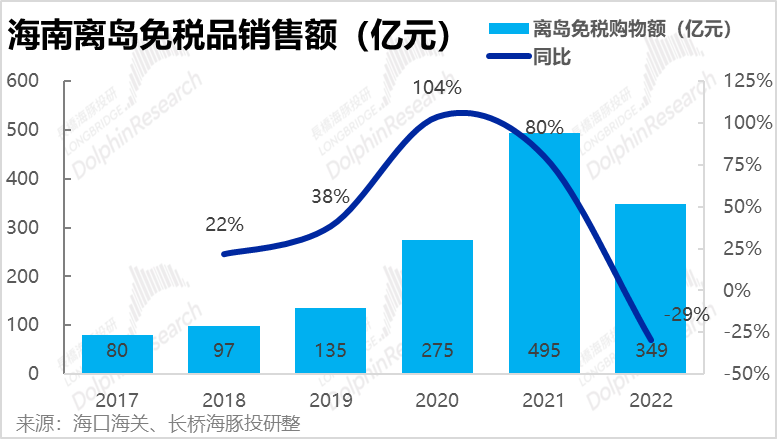

2022年全年内由于病毒反复的传播和随之而来的管控措施,依托于特定销售地点的免税销售自然受到了严重冲击。其中公司最依仗的海南市场在2022年接待的游客总数下降了近26%。面对如此困境,管理层借助不受物理地点限制的线上销售渠道,减轻了公司受到的影响。

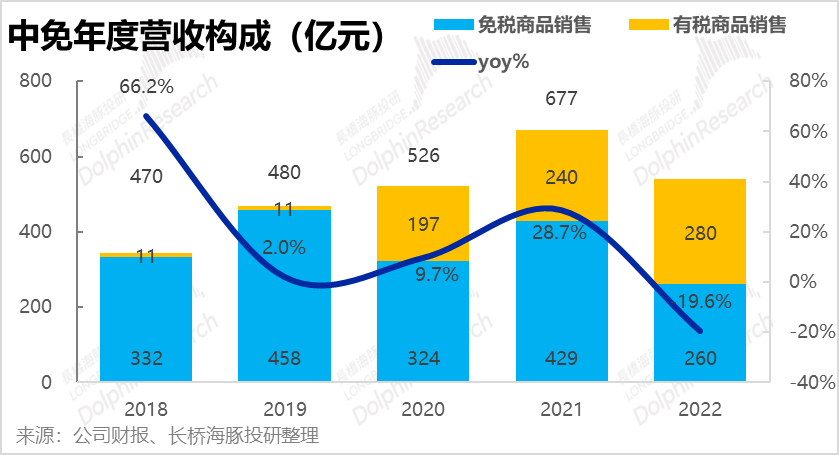

但也由于线上渠道大部分属于需完税的有税销售,公司虽称作中国免税,但2022年内过半的收入实际由有税销售贡献。而营收结构上的巨大转变,和随之而来的影响也是本次财报中最值得关注的点。

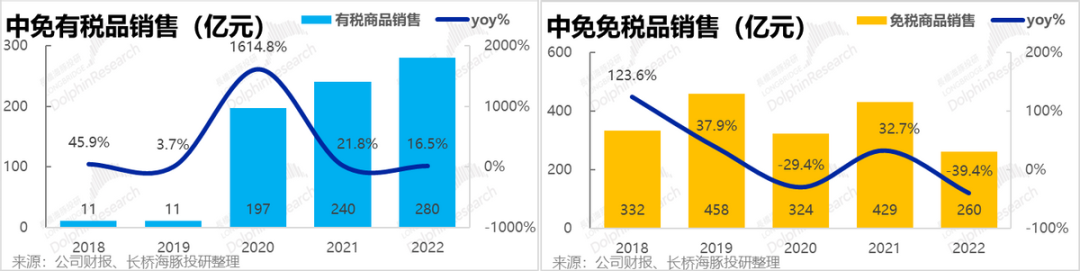

具体来看,公司2022年实现免税品销售260亿元,同比下降了近40%。而有税销售却在逆风的大环境下实现了16.5%的营收增长。

可以说,公司通过线上替代,成功弥补了部分线下销售额的损失。但由于有税销售毛利空间显著更低,在利润层面上还是很难弥补免税销售的缺失。

不过虽然有大环境背锅,由于离岛免税牌照壁垒松动,2021年以来多家新免税门店已在海南开业,更加激烈的同业竞争是否侵蚀了中免的市场份额,放大了公司营收下滑的幅度,也是市场关注的问题之一。

行业层面,海南离岛免税销售额在2022年同比下降了29%,看似公司免税额下降的幅度更高。但由于中免旗下机场等渠道去年受影响的程度更高,上述比较是不公允的。

实际上,公司披露去年海南地区的营收同比下降了26%左右,和海南整体免税额的跌幅是接近的。因此中免去年在离岛免税上的表现和行业大盘基本是一致的,无功无过。

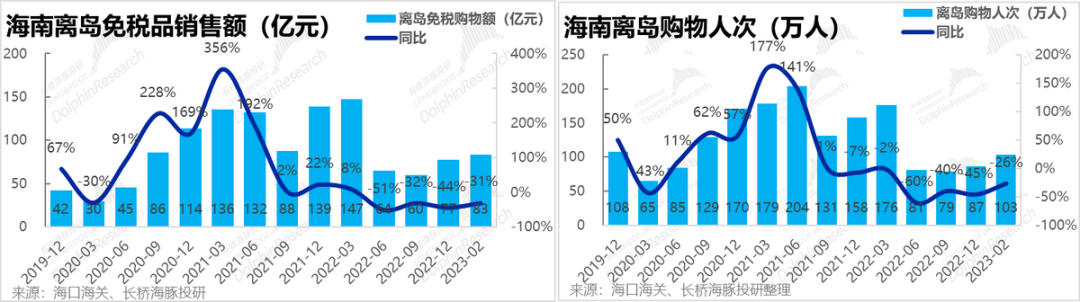

展望2023年的业绩前景,从最新数据来看,今年1-2月海南免税购物人次同比降幅已经缩窄到26%,销售额降幅也收窄到31%。海豚君相信,随之人员流动完全放开,海南免税销售之后完全有望迎来可观的修复。

二、毛利实际没差,全是有税拖累?

2022年中国中免实现毛利润155亿元,同比下降32%,受损程度还是高于营收。公司整体毛利率也一路从2019年最高点的49%下滑到今年的28%,但实际具体来看,公司核心的免税品销售毛利率在2022年已经从37.8%触底反弹到了39.4%。公司整体毛利的持续下滑完全是由于有税品销售占比的提升,和有税品毛利率的下降。

海豚君认为,由于疫情期间线下免税门店人流量大幅度减少,甚至一度关门歇业,反而变向降低了免税运营商打折和竞争的意愿。(因为人流量受限,即便大幅打折也难以创造可观的增量消费需求)。

而另一方面,脱离线上免税门店天然的渠道壁垒,为了竞争更激烈的线上零售渠道中抢夺一定的市场份额。海豚君注意到,中免在实际为有税销售的线上平台向消费者的提供的售价仍相当有性价比,甚至接近免税渠道价格。即公司内部消化了需要支付的税费,从而使得有税销售的毛利大幅偏低。

但随着线下消费的复苏,和跨国航班的恢复,海豚君认为公司旗下的免税渠道会逐步恢复到疫情前的情况,从而带动整体毛利率的反弹。而在人流恢复后,公司那是面对竞争是否能守住免税销售的毛利率会是关键的问题。

2022年公司的营销费用总支出为40.3亿元,同比基本持平,不过考虑到2022年营收显著下滑,因此营销费用率还是同比由5.7%增加到了7.4%。具体来看,去年公司由于和白云等机场重签租金合同,全年实际收入了7.2亿的租金返还,和21的返还规模相当。

而其中广告、营销开支则逆势同比增加了0.5亿,费率也从7%增加到8.7%。海豚君认为,线上买量和海口免税城的开业都可能是导致营销费用增加的原因。

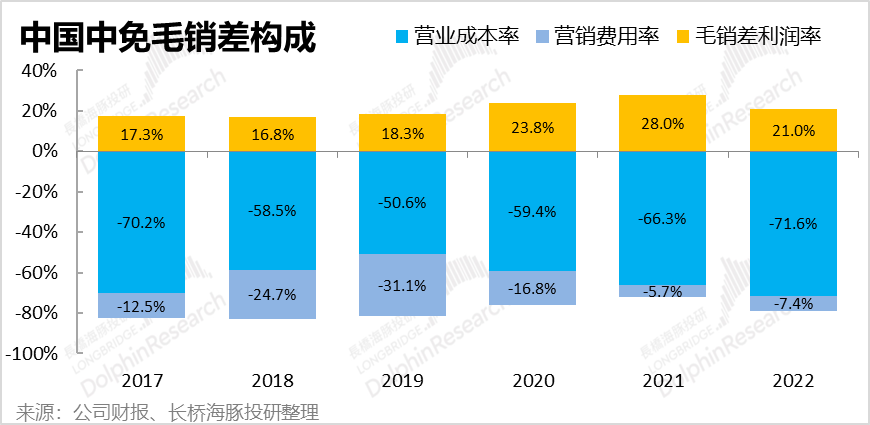

最终,由于公司营收结构中低毛利有税商品销售占比提升拖累整体毛利率,而营销支出也因为规模效应减弱导致被动膨胀,最终使得中免的毛销差由2021年的28%显著下滑到了去年的21%。

三、费用被动膨胀,利润被层层盘剥

除了因大环境影响导致的营收萎缩,和收入结构变差导致的毛利下降外。在行业不景气的情况就,国企背景的中免在对费用的控制上也并不敏感。2022年管理费用(包括研发支出)支出22.5亿和2021年基本一致。

虽然绝对额并未增加,但同样由于收入下滑导致的不规模效应,管理费率也同比增加了近0.8pct到4.1%。

最终由于收入萎缩、毛利下滑、费用被动膨胀,一层层放大对利润的侵蚀,公司无论是经营利润还是归母净利润都同比减少了约48%。归母利润由2021年的97亿,一口气减少到去年的约50亿。利润表现还是相当难看。

四、四季度业绩情况简述

由于早先公布的业绩快报已基本披露了22年四季度的业绩,且由于病毒传播的影响,四季度的业绩也不具备常态下的参考性,因此这里海豚就简单描述下4Q的业绩表现

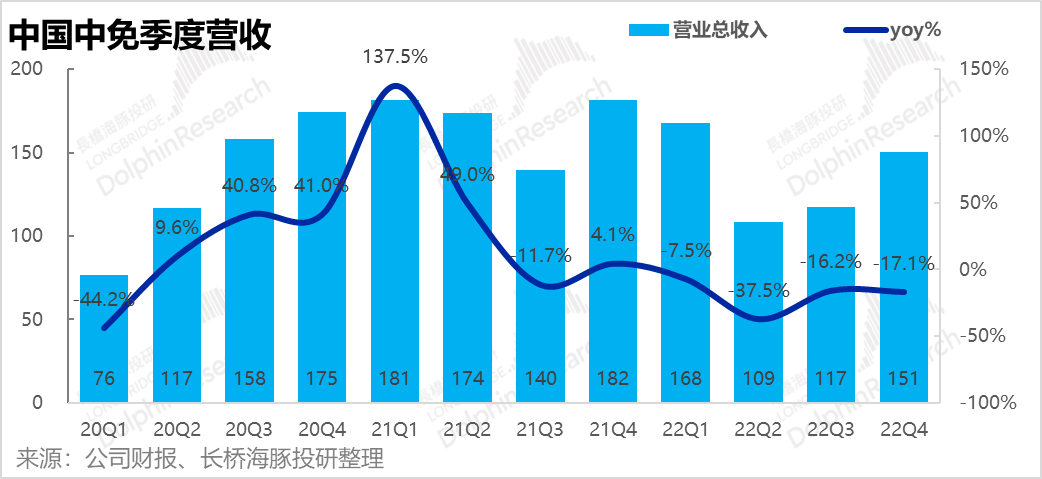

1)营收上四季度同比下降了17%,相比同期海南离岛免税44%的跌幅,公司的营收降幅还是明显更低,线上有税渠道应当还是主要功臣。

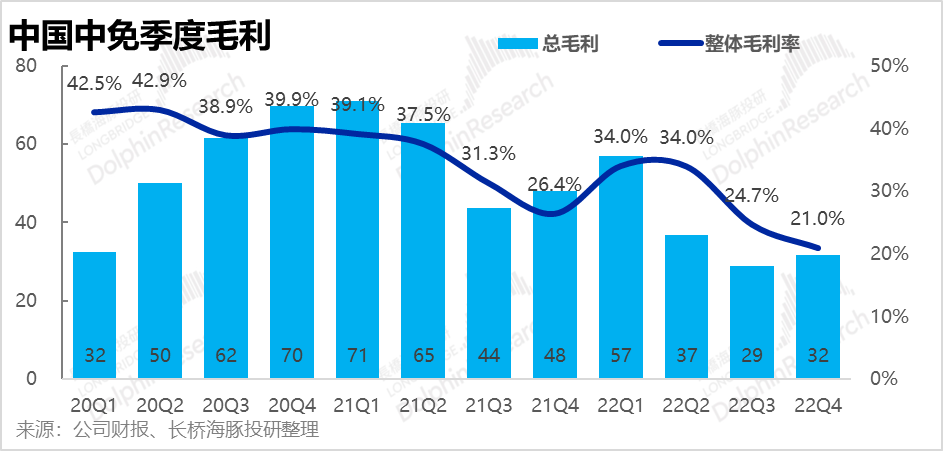

2)但毛利率上,四季度也继续显著下滑。海豚君认为这一是由于线上渠道占比的提升,另外四季度双十一电商大促期间,公司应该也给予了可观的折扣已吸引用户。

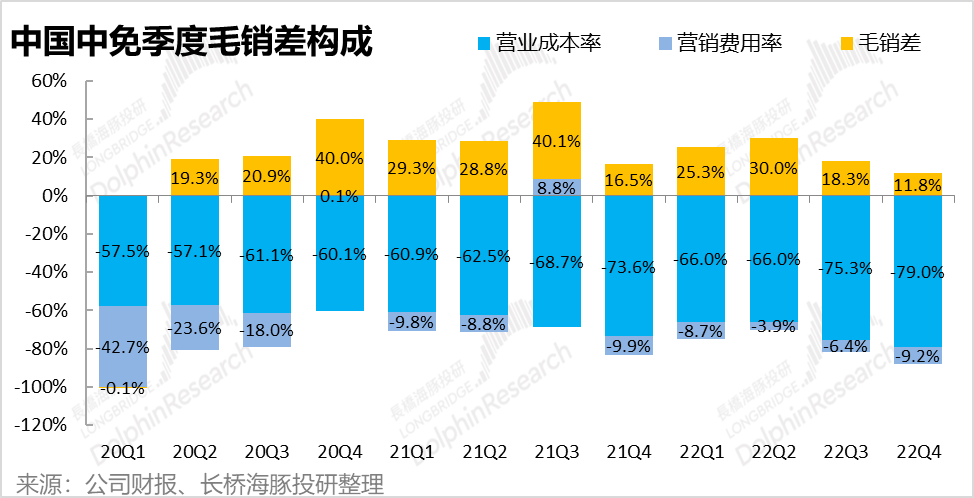

不仅毛利下滑,四季度的营销费率同样环比显著提升到了9.2%,同样反映的是公司在4Q应当进行了较可观的推广或促销。

3)此外,由于四季度年终结算,公司一直要支付较高的管理费用。因此虽然人民币升值给公司带来了约4.1亿的财务收入,公司整体的费用支出和归母利润还是显著下降的。最终4Q仅实现了9亿的经营利润,创出了除20年一季度以外的历史最低值。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君