大家好,以下是海豚君总结的本周组合策略核心信息:

1)美国疫后加息周期已经从Higher开始转向对Longer有多长的判断。而三季度的GDP和9月份美国的旺盛的居民消费数据说明,美国作为现收现支型经济体,由于当前劳动力市场仍然偏紧,同时私有部门处低杠杆状态,这意味着经济基本面很难在一个季度之内快速崩坏,到目前还是看到不降息预期的出现。

2)这种情况下,边际的流动性变化变得尤其重要,而但对资产的流动性上,进入四季度仍然有流动性压力,但海豚君倾向于认为四季度的流动性压力,相比于三季度天量发债时候带来的震撼效果会逐步变小(关注本周美国财政部对四季度的发债规划)。

3)这种情况下,海豚君已经开始关注中国资产板块“流动性沙漠”带来的极致低估机会,开始逐步调入极限杀估值后一些性价比较高的个股捡烟蒂机会。

以下是详细内容

上周美国9月居民消费和三季度GDP等信息公布,海豚君还是先从宏观基本面来看一下美国经济现在走到哪里了。

一、依然是高就业下稳稳的“安全感”

一个简单的前情提要——美国7、8月份居民消费持续旺盛的背后,除了稳定的个人总收入增长之外,真正的增长其实是在既定“开源增量”(收入增速)变化不大的情况下,居民在“节流增量”上的极限压制。

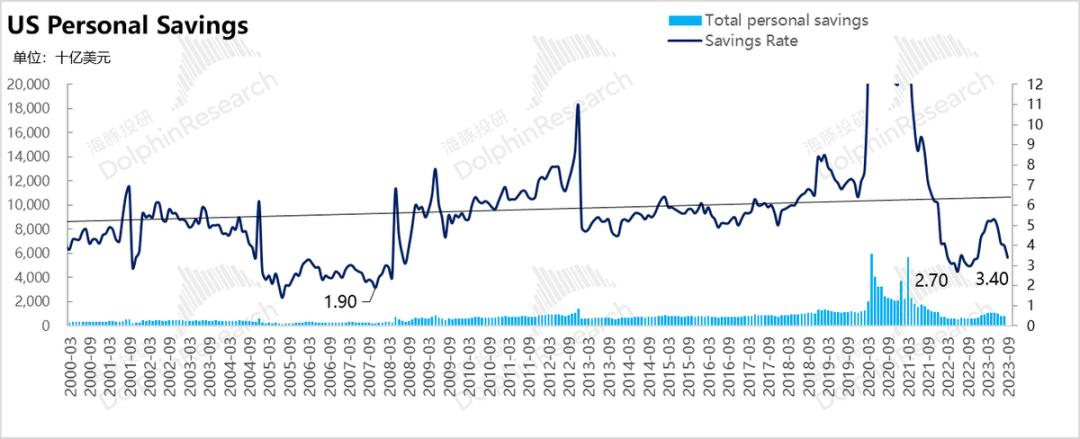

到8月份的时候,美国居民的储蓄率(每挣100元的可支配收入中有多少钱用来存钱或者投资)已经掉到了4%,除了去年下半年,上个一个如此低的水平,还是在美国人集体迈入“后次贷危机、高储蓄率(7-8%)时代”之前的事情。

然而,就在海豚君以为掉落在4%、储蓄率基本无压榨空间的时候,9月的储蓄率再次大幅度拉低——已经掉到了3.4%!

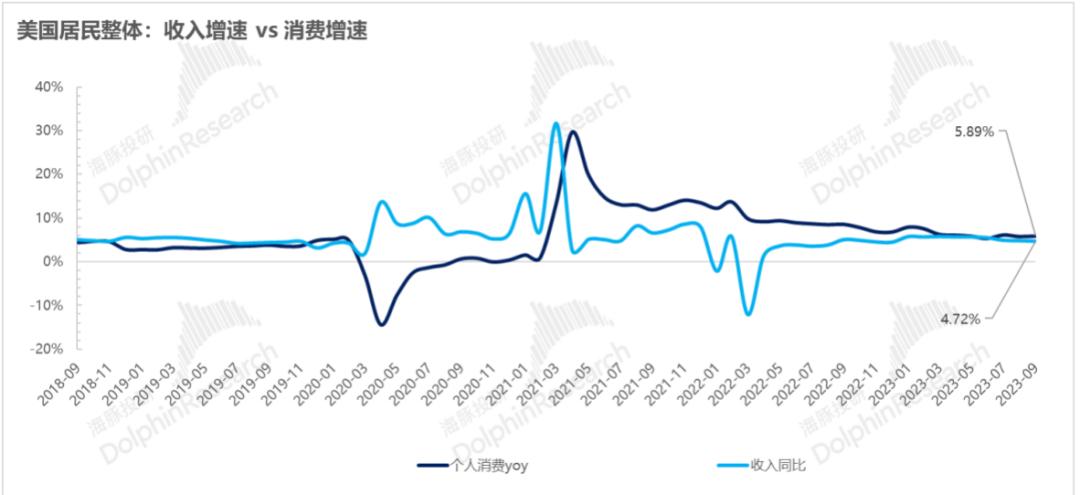

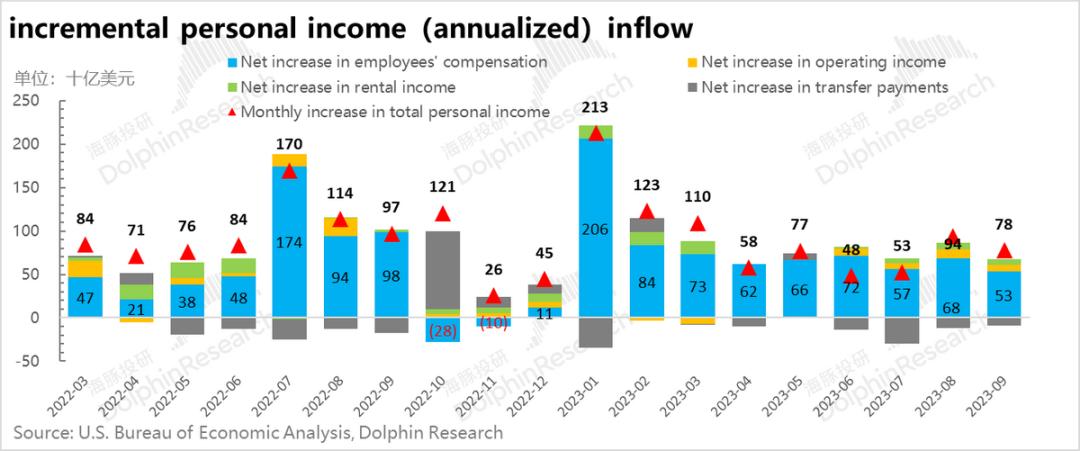

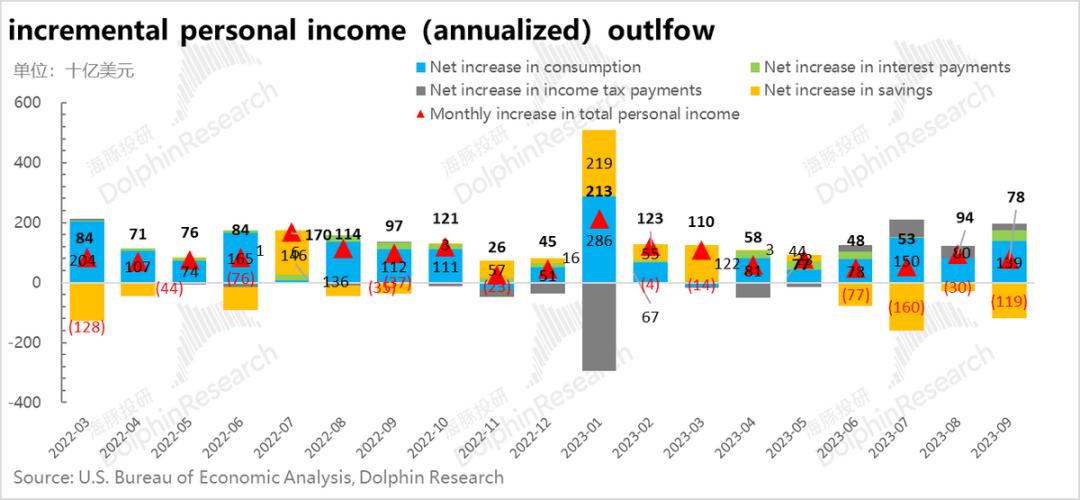

这也导致9月相比8月的开源增量(名义年化收入增量)基本差距不大的情况下,居民消费支出再次大幅拉升(780亿的收入增量,却对应着1390亿的消费增量),带动目前的消费支出增速持续高于收入增速。

当然,美国这个周期内,消费能够持续挤压储蓄分配的秘诀根本上还是在于超强的底气——超能家底(超额储蓄)+超能现金流(低失业率+稳定时薪增速),在目前劳动力市场仍然是1.5个岗位空缺才对应1个待业人口的情况,因此问题的关键还是去观察企业用人的需求趋势。

但目前居民/私人杠杆率和付息压力都不高、实体经济运行相对强劲的情况下,而加息已经走到5.25%-5.5%之间后,加息已经实质性进入“Longer”的博弈期内。

这个阶段,关键是看高频经济数据何时开始扭转当前假摔回升的势头,开始呈现出趋势性的增长疲态。而本周随着进入10月经济数据的发布周期,就进入到了这样的观察期,打头阵的仍然是PMI+就业数据,来看最新的就业增长趋势。这对于展望降息可能何时到来至关重要。

二、美国经济 “真旺”还是“虚火”?

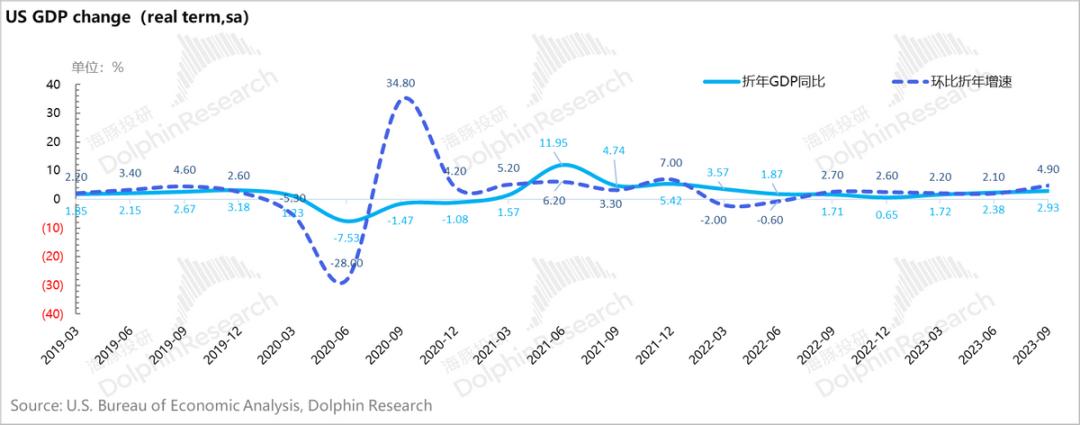

再反过来看美国的三季度的GDP,由于居民的商品和服务消费占到了整体GDP的70%,而美国的居民消费数据按月公布,7、8、9月居民消费持续旺盛,已经奠定了美国三季度彪悍的底色。

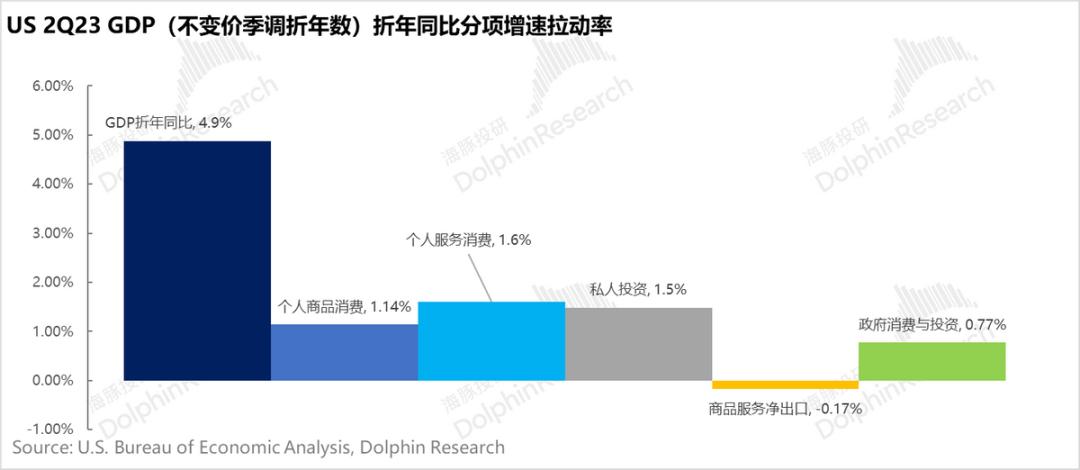

但从GDP构成三大马车当中,除了消费的“加量”旺盛之外,政府投资和消费由于财政赤字,其实从去年四季度开始就处于稳定的增长状态。

这两个季度真正回归的是这个周期当中表现相对疲软的企业投资(含库存投资+固定资产投资),其中三季度可以非常清晰地看到,到了三季度企业已经从去库存进入了加库存状态。而且也一拉升,幅度还不小,达到了660亿美金。

而企业的固定资产投资上,最大的变化是三季度中住宅投资是一个明显见底转正;非住宅上主要是代表美国产业链地位的刚需性投资——研发、软件等知识产权投资,这个季度的传统类别投资,比如非住宅类建筑(厂房、仓库、工厂、商业大楼等)和设备上个季度猛拉一波之后三季度稍显低迷。

最终,美国三季度在居民消费旺、政府投资旺和企业加库存的共振下,GDP的环比折年增速已经拉到了4.9%,俨然的发展中国家水平。

至此,关键的问题再次回到了一个问题上,这样的增速到底是以后美国进入“再工业化”的常态增速,还是宽松的后遗症?

海豚君这里认为,经济基本面角度,除了之前之前通过两次深度季度综述所表述的此次地产、汽车的行业库存因素影响(详见《抽丝剥茧:说过的衰退去哪里,还能来吗?》),以及财政放水之外(详见《英伟达、特斯拉背后的 “兄弟连”,下半年还能有吗?》)之外,目前产生一个单位的GDP,所需要的货币量(M2)衡量仍然显著在以往通胀率的趋势性以上。

三、又到流动性考验时刻!

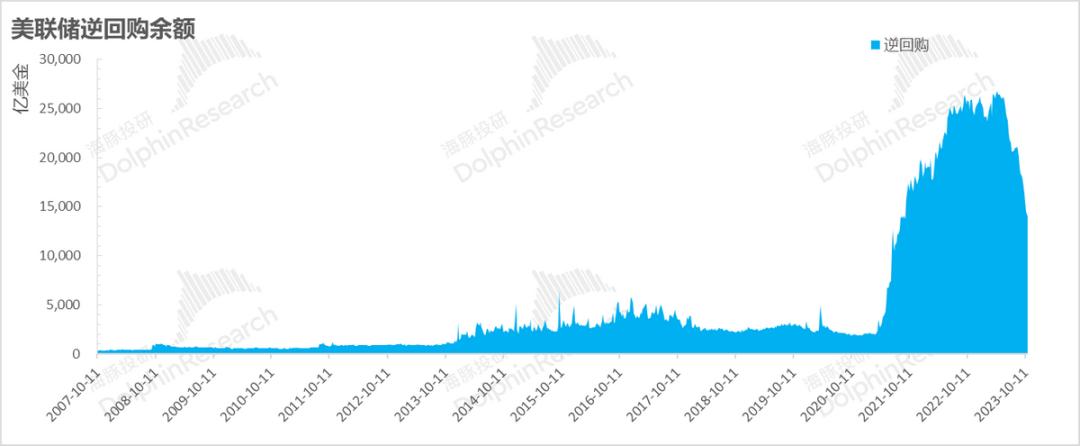

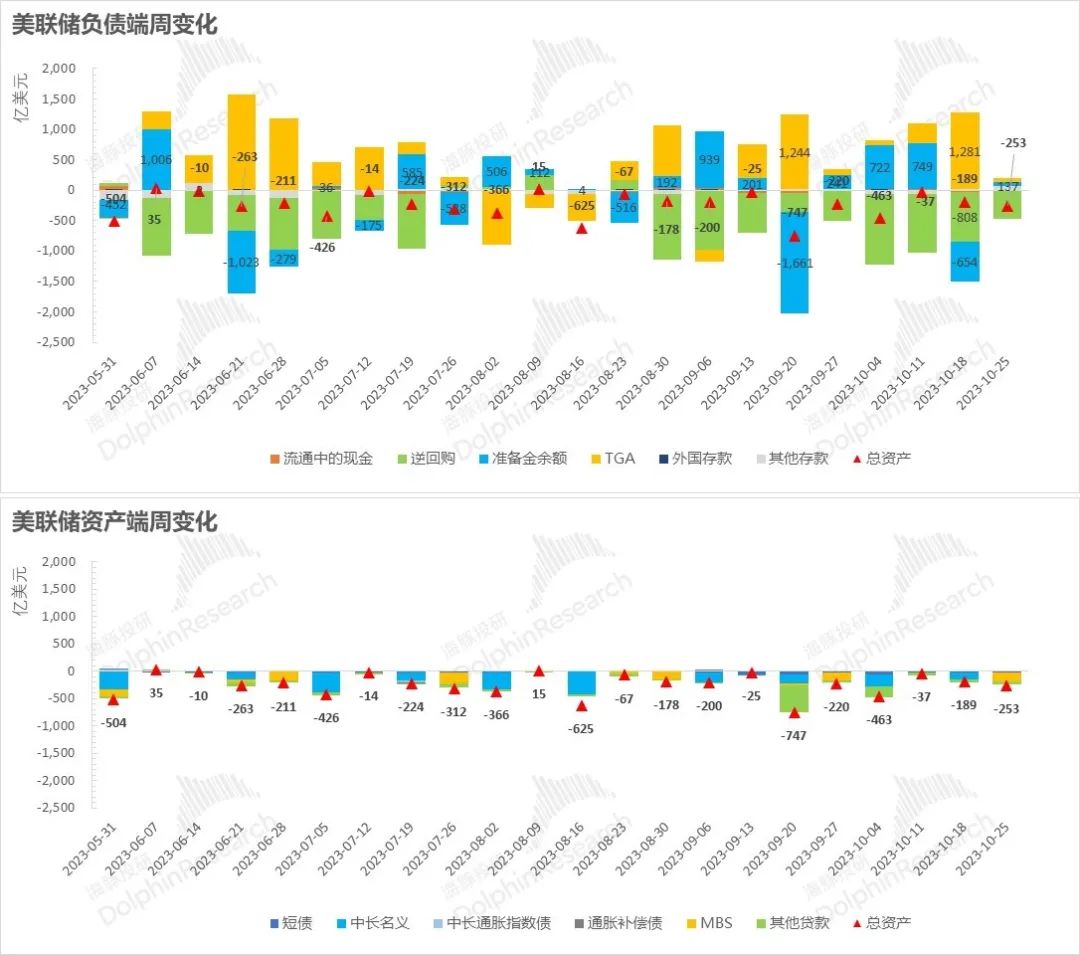

而对应到美联储资产负债表上,美联储负债端,银行借给美联储的钱——逆回购余额(可以理解为疫情时期投放的超额流动性淤积带来的“惰性资金”)在持续缩量、对冲国债抛售影响之后,相比疫情前仍有大量“惰性”资金。

而财政部假如只发短债,用这种流动较慢的惰性逆回购资金(收益稍低)去买期限稍长、但收益更高的短期国库券就可以一定程度上对冲美联储收水的影响。

而上周的美联储,仍然在用这种操作:资产端缩表之后,负债端通过减少逆回购余额(投放流动性)来对冲缩表的流动性冲击。

而财政部拿到国债融资来的钱之后,就成了实实在在砸到实体经济中的赤字投资,财政资金的货币乘数效应远高于原本躺在美联储逆回购余额账户里的资金,对经济带来的“鸡血”效果可以明显更强。

但如果美联储发行的是长债,就很难用这种逆回购资金去承接,因为期限错配实在太严重了,长债发售之际海外大买家的持仓占比又在下行,这样美联储抛债就变成了实实在在的抽水效应。

那么剩下问题就是,四季度的财政部还会继续进一步拉大长债发行的供应吗?海豚君的策略判断是,可能不太会。

1)三季度增发当中有对TGA的账户补充需求,目前TGA补充需求基本到位;总体国债发行量可能与三季度齐平,很难提升。

2)只要四季度国债发行的整体量不增,长债占比可能短期内还是很难提升,主要是考虑到长债和短债的倒挂力度越来越小,发行长债和短债从利息成本管理角度差距已不太大;另一方面是三季度提高国债发行,美联储消耗掉了大约0.8万亿的逆回购余额,目前还剩下1.5万亿,对比疫情前0.3万亿上下,这个余额估计还够财政部&美联储“苟”上一个季度。

当然,长债在使用的便利性上,相对短债有一个明显优势:减轻财政部现金流管理压力,因短债需要快速“还本”,而长债锁定的是长钱,一般是到期才会“还本”。

当前情况下,也基于财政部长短债配比对于流动性干扰的判断,海豚君认为本周美财政部要公布的四季度发债计划会比市场早已是共识的本周美联储加息问题更加重要。

小结<一——二>,海豚君仍然倾向于认 为:

1)基本面上,美国当前劳动力市场的紧平衡状态,以及私有部门的低杠杆状态,基本意味着经济基本面很难在一个季度之内快速崩坏;

2)但对资产的流动性上,进入四季度仍然有流动性压力,但相比于三季度天量发债时候带来的震撼效果会逐步变小(关注本周美国财政部对四季度的发债规划)。

3)这种情况下,海豚君已经开始关注中国资产板块“流动性沙漠”带来的极致低估机会,开始逐步调入极限杀估值后一些性价比较高的个股捡烟蒂机会。

四、组合调仓

海豚君上期组合策略中说过,会开始密切关注个别可能是否到了海豚君极限悲观估值水位。上周海豚君开始调入了两个认为提供不错估值性价比的公司——快手和时代电气,具体原因如下。

五、组合收益

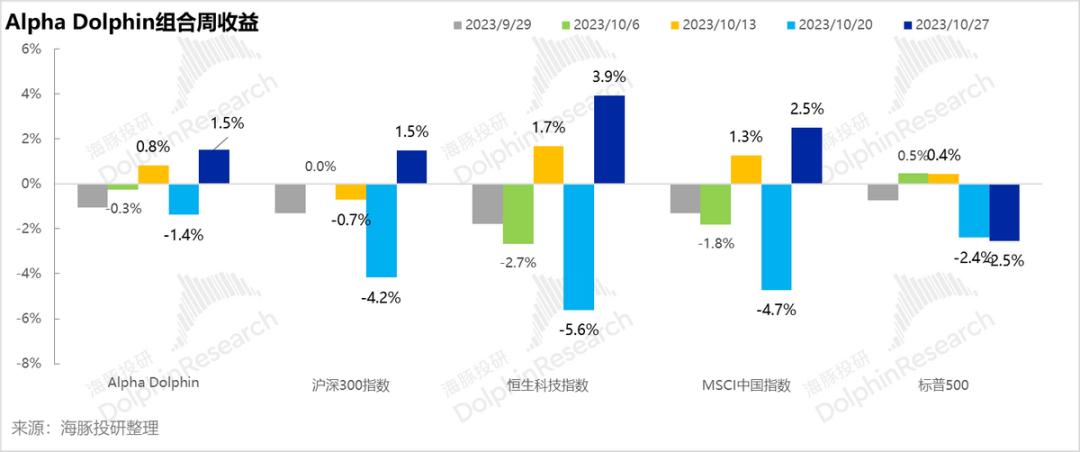

10月27日周,Alpha Dolphin虚拟组合收益上周上行1.5%,表现强于标普500(-2.5%),与沪深300(1.5%)一致,但弱于恒生科技(3.9%)与MSCI中国(2.5%)。

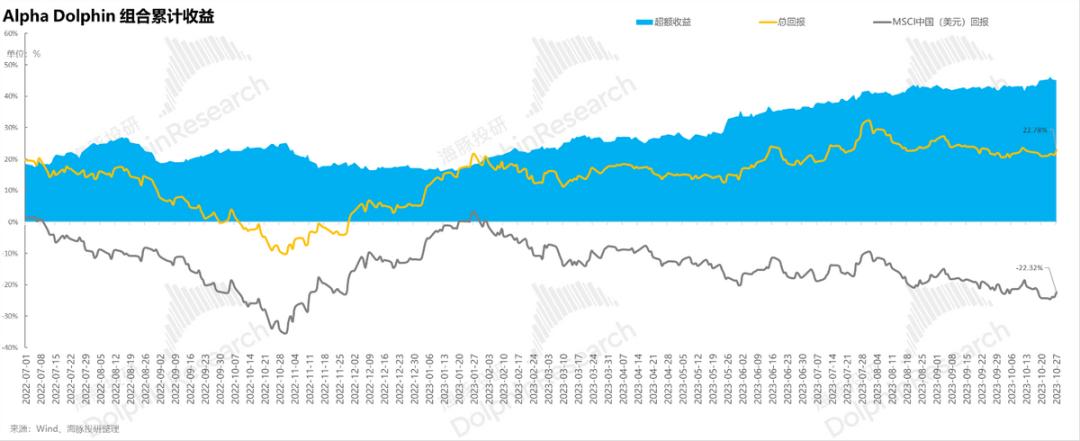

自组合开始测试到上周末,组合绝对收益是 23%,与 MSCI 中国相比的超额收益是45%。从资产净值角度来看,海豚君初始虚拟资产1亿美金,目前是1.25亿美金。

六、个股盈亏贡献

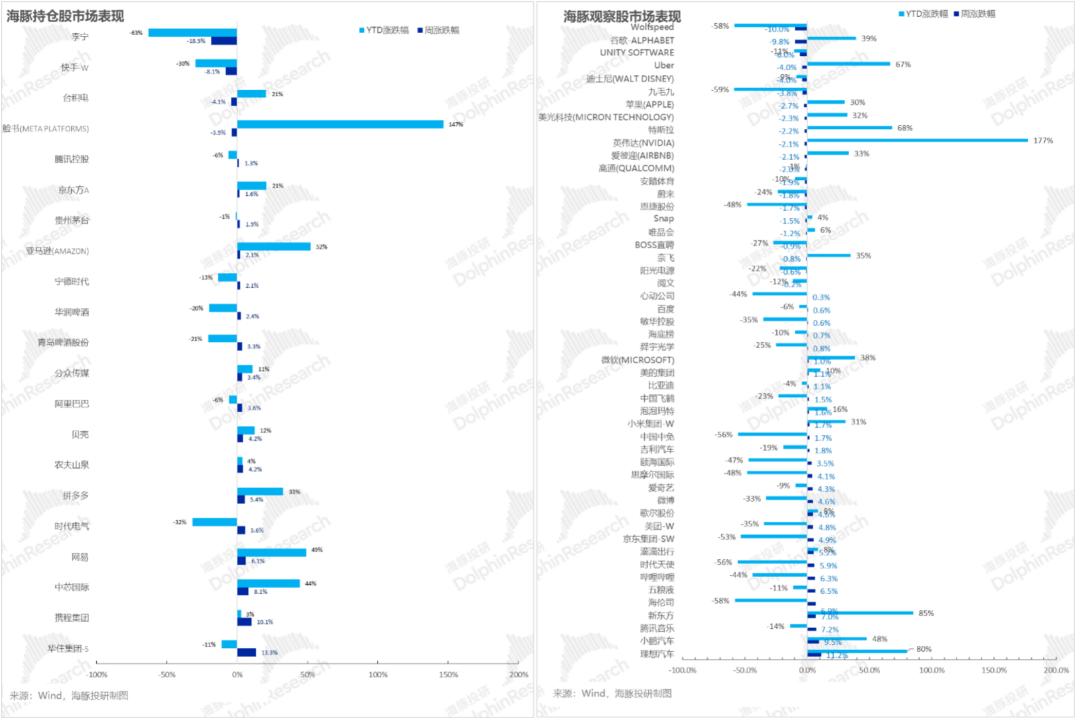

上周多数中国资产经过前段时间的大跌之后,已经有止跌迹象,而基本面较为坚挺的个股,比如旅游社服中的华住、携程、网易甚至理想等,已经开始提前上攻。

但美股在巨头没有交付大幅超预期业绩的情况下,高估的事实让他们普遍面临估值回调问题。

主要涨跌幅比较大的公司,以及可能原因,海豚君分析如下:

七、组合资产分布

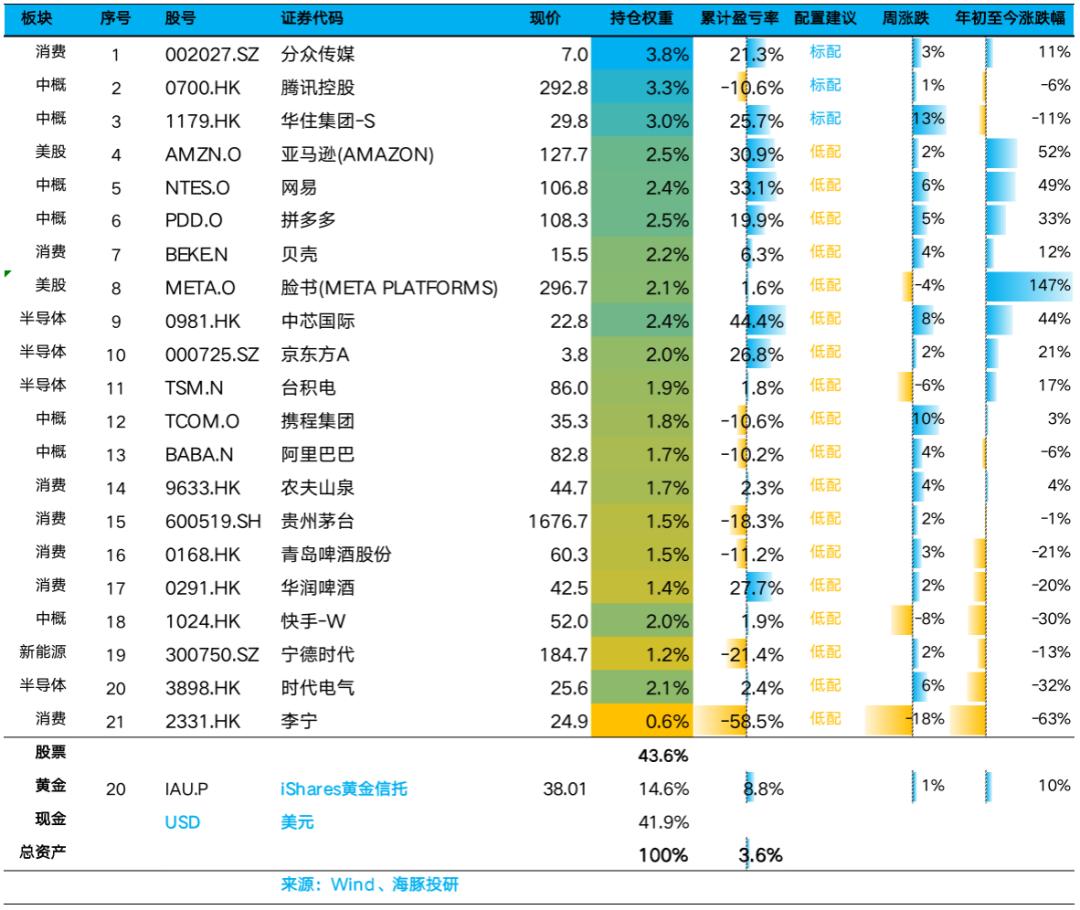

本周Alpha Dolphin虚拟组合调入快手和时代电气后,最新组合持仓21只个股,其中标配三只,其余低配,其余为黄金和美元现金。

截至上周末,Alpha Dolphin 资产配置分配和权益资产持仓权重如下:

八、本周重点事件

继上周软巨头纷纷交业绩砸盘之后,本周美股财报季仍在持续中,备受关注的苹果、AMD、高通等纷纷发布业绩,具体关注点,海豚君整理如下:

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君