【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

森瑞一直喜爱CXO,并认为这一领域是中国医药产业中少数具备国际竞争力的细分领域。而陆续披露的2020年年报也印证了我们的逻辑,主要的上市公司其利润增长达30%的基本都还只能排名倒数,增长达50%以上的上市公司比比皆是,部分公司甚至有100%的增幅。

行业高景气,带来了上市公司高估值状态。

排除有较大原料药收入占比的部分CXO公司,目前多数CXO公司对应2020市盈率在100x以上,对应2021年市盈率也在70x以上。

一个痛苦的问题随之而来:CXO的高估值能否持续?它将在何时迎来拐点?

业绩上的拐点,最主要是利润与营收增速的放缓,当然这会导致估值的下降。但在业绩的背后,仍有先行指标的变化可以跟踪。

简化来看,CXO公司的业绩在供需端的限制因素为订单与产能,即有足够的研发或生产需求,以及有足够的产能去消化这些需求。在产能端,人员对CRO公司更重要,而生产线则对CMO/CDMO公司更重要,且中国在行业中的比较优势也在此凸显。

在大量本科生、研究生的人力资源供给之下,中国CXO公司可以以更低廉的价格建立其工程师或科学家团队;而在中国的基建优势与政策支持下,厂房建设也更为容易。另外,集采等药品政策加速了这一进程,供给侧变革之下CXO公司能以更优厚的价格收购药厂。

即使短期产能出现问题,CXO的收入也只是推迟而非丧失。而在产能端无虞的情况下,我们能发现订单数量将是投资者更容易获得的行业景气度先行指标。

(图为林存先生在“下注中国思享会”发表演说)

部分CXO公司,特别是港股CXO公司,更愿意在其定期报中披露订单数据,而即使不披露该数据,我们也能在合同负债、预收账款等项目上看出些端倪。

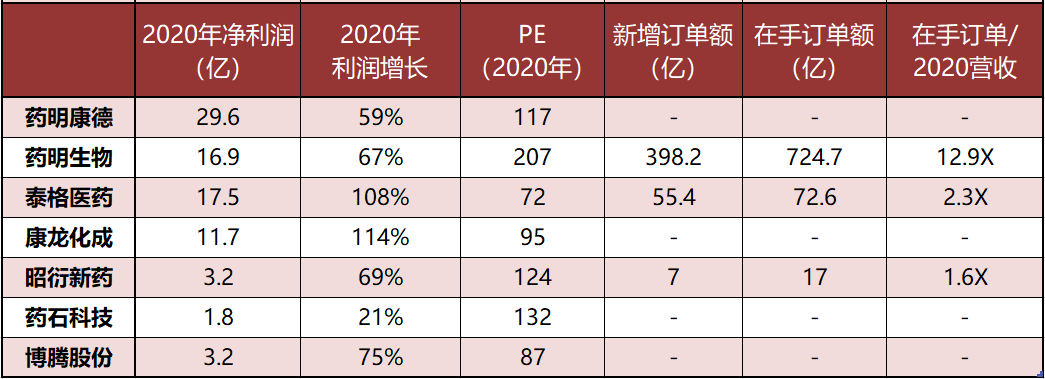

我们欣喜地看到,在2020年年报中各CXO公司订单数量仍然维持高增长:

- 泰格医药新增订单超50亿,在手订单超2020年营收2倍;

- 昭衍新药订单增速达60%以上,可与营收增速相匹配,在手订单17亿元,新增订单7亿元;

- 药明生物未完成服务订单大增293%,至66亿美元,另有未完成里程碑订单47亿美元。

具体详见下图

部分CXO企业利润与在手订单

探究订单增长背后的因素,海外订单的转移可能是更重要的原因,主要理由是更加国际化的药明生物、泰格医药订单增速超过主做国内业务的昭衍新药。

本身中国CXO企业就具有更高的性价比与效率,有实力从海外同行手中夺取订单,同时疫情也更加速了这一过程。而从已披露数据的公司看,CXO公司订单均能维持至少一年以上消化,今年甚至明年的增长均具有极强的确定性。

(图为林存先生在“2020年中国医药健康创新资本论坛”发表演说)

从上面的讨论我们能发现在手订单对CXO公司的重要性,因此我们十分重视这一数据,并认为该数据的增长拐点也将是公司估值的拐点。

至于这一拐点何时到来,我们认为还言之尚早。从国内外医药行业融资额、中美IND/NDA数量、主要药企研发投入额等指标来看,全球新药研发仍处于景气状态。

而对于中国而言,未来三五年甚至更长时间都将是中国新药产业最好的时期。随着海外新药产业链的逐步转移,中国新药逐步进入研发后期与收获期,加上MAH、研发税收等政策的支持,海内外的研发和生产订单量将源源不断地涌入中国CXO产业,彼时,各公司的议价能力将会有显著提升。

因此,在医药大板块中,我们仍维持对CXO高看一线,并将持续跟踪行业变化。我们也希望投资者更重视订单量这一先行指标,而对短期收入利润有更高一些的容忍度。

作者:何山

来源:森瑞投资

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。