【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

核心结论:①前期报告从技术赋能制造、疫情重构全球产业体系、温和通胀利于制造业盈利扩张等角度,分析了智能制造基本面向好逻辑。②本报告细化到各子行业,偏智能端如工业软件、机器视觉、物联网、工业互联网。③偏制造端如智能家电、汽车智能座舱、工业机器人、军用无人机等。

智能制造的重点子领域

——中国智造系列5

我们在前期报告中从技术赋能制造、疫情重构全球产业体系、温和通胀利于制造业盈利扩张等角度,分析了智能制造基本面向好逻辑,详见中国智造系列报告1-4。本报告将从行业出发,聚焦智能制造在计算机、通信、家电、汽车、机械、军工行业的子领域中的应用。

1. 计算机:工业软件、机器视觉赋能智能制造

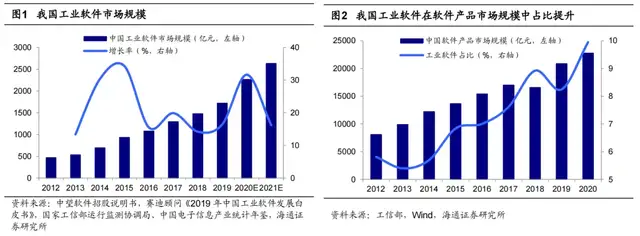

工业软件是工业智能制造的大脑。工业软件将工业关键流程与知识通过软件技术以软件的形式进行封装与展示,并通过软件版本的升级不断迭代升级工业技术。工业软件作为工业互联网中的软件层,是承上启下数据利用的关键,是智能制造的大脑。2019年我国工业软件市场规模已达1720亿元,占我国软件产品市场规模的比重已达8.6%,根据赛迪顾问的预测,2021年工业软件市场规模将达2631亿元。工业软件产业链上游是开发新软件产品的软硬件厂商,苹果、微软等国外厂商占据主导地位。中游是研发设计、生产控制、信息管理和嵌入式工业软件的研发企业,其中,根据赛迪顾问发布的《2019年中国工业软件发展白皮书》的数据,我国信息管理类软件的用友网络和金蝶软件在行业中已有较高话语权,营收规模占比达22%;嵌入式软件方面,以国电南瑞为代表的龙头企业已经具备一定技术领先性,国电南瑞营收规模占比为7%。从下游应用端看,嵌入式工业软件中,工业通信领域是第一大市场、占比42.5%,未来工业机器人领域将成为嵌入式软件的新增长点、目前占比为9.0%。根据海通行业分析师的推荐,工业软件领域中,建议重点关注国内领先的CAD/CAM软件企业中望软件。

机器视觉是智能制造装备的关键零部件。机器视觉具有识别、测量、定位和检测四项重要功能,通过捕获并处理图像,为设备执行提供操作指导。相比人类视觉,机器视觉具备高速、高观测精度、高可靠性、低环境要求等性能优势,并且随着深度学习、3D视觉技术、高精度成像技术和机器视觉的深度融合,其性能优势将更为显著。作为智能制造的重要环节,机器视觉在人口红利消退背景下,能够有效降低企业成本,并且在精密制造和批量化生产中大幅提升生产效率。从生产端看,光源领域中,我国企业的视觉照明技术相对成熟,国产化程度较高;镜头和工业相机领域中,国外企业起步较早占据高端市场,国内企业主要从中低端市场切入,逐步实现进口替代;测量和检测领域中,国内技术水平已接近国际水平。从应用端看,目前机器视觉主要应用领域为汽车和电子,占比达33.2%,正在向食品包装、物流、医疗设备等领域拓展,市场规模保持稳健增长,2019年国内机器视觉行业销售额达103亿元,根据前瞻产业研究院的预测,2025年机器视觉市场规模将达到275亿元。机器视觉领域中,建议重点关注海康威视。

2. 通信:物联网、工业互联网与制造业深度融合

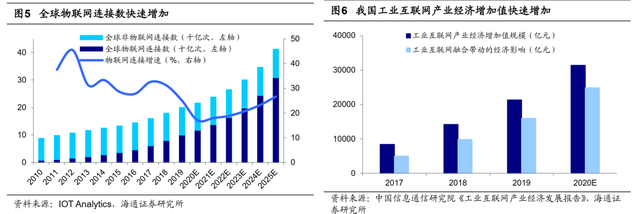

物联网是工业互联网,以及智能制造发展的基础。物联网是通过射频识别、红外感应器、全球定位系统、激光扫描器等信息传感设备,把物品与互联网相连接,进行信息交换和通信,以实现对物品的智能化识别、定位、跟踪、监控和管理的一种网络。近年来,我国政策频频出台支持新型基础设施建设,在5G基础设施取得国际领先优势:根据人民日报援引工信部数据,截至5月17日我国已累计建成5G基站超81.9万个,占全球比例约为70%;5G手机终端用户连接数达2.8亿,占全球比例超过80%。5G技术和基础设施建设的成熟将加速万物互联时代的到来,物联网市场有望快速增长,根据IOT Analytics的数据,2019年全球物联网连接数已经超过非物联网连接数,预计2025年物联网连接数将达到309亿个;同时,根据中商情报网公众号援引中商产业研究院数据,2020年我国物联网市场规模有望达到22165亿元。随着物联网市场规模不断扩大,其在制造业转型过程中的重要性不断凸显:一方面,物联网的应用能够通过在产线上装配传感器和通信模块,实现对人员、设备、材料的动态感知,优化生产过程,并实现智能化;另一方面,物联网能够利用传感器获取海量实时数据,并且通过大数据分析等技术实现预测性维护和性能优化,推动制造业转型升级。物联网领域建议重点关注全球无线通信模组第一阵营的广和通。

工业互联网与制造业深化融合应用,推动高质量发展。工业互联网是满足智能化发展需求,具有低时延、高可靠、广覆盖特点的关键网络基础设施,是新一代信息通信技术与先进制造业深度融合所形成的新兴业态与应用模式。工业互联网是软件定义制造的关键,有助于打通制造业和服务业的鸿沟,解决设备、人、技术间的通信,形成智能制造与人机互联的业务体系。当前,工业互联网正在赋能千行百业的数字化转型,推动我国数字经济进入全面发展的新时代,并成为高质量发展的重要引擎。我国是网络大国也是制造大国,发展工业互联网具备良好的产业基础和巨大市场空间,得益于产业配套政策的不断完善,我国已建成70多个具有跨行业和区域影响力的工业互联网平台,连接工业设备达到4000万台(套),平台服务工业企业近40万家,行业赋能效果凸显。根据中国信息通信研究院发布的《工业互联网产业经济发展报告》统计显示,2020年,我国工业互联网产业经济增加值规模约为3.1万亿元,占GDP比重为2.9%(2018、2019年分别为1.5%、2.2%)。工业互联网融合带动的经济影响规模约为2.5万亿元,对GDP增长的贡献超过11%(2018、2019年分别为6.7%、9.9%)。工业互联网领域中,建议重点关注工控龙头中控技术。

3. 家电:智能家电份额增长,推动全屋智能发展

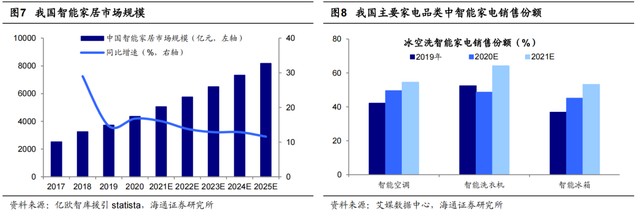

第三代智能家电自决策能力明显提升,市场规模迅速增长。随着互联网的普及、5G网络的加速布局以及AloT技术的成熟应用,家电行业加速智能化转型,2020年中国智能家居市场规模已经达到4354.5亿元,同比增速达16.8%,未来成长空间广阔。相比初代智能家电以远程遥控为主要特点,二代智能家电加入语音调控为技术创新,当前的第三代智能家电在自决策方面能力明显提升。白电产品中,当前的智慧电饭煲可通过摄像头判断米的质量和数量调节煲饭时长;智能洗衣机可自动扫描衣物标签,识别衣物的材质、色彩等,自动匹配适合的洗涤模式;智能空调可通过红外温度探测器,自动调节空调的温度、风力和风向,运用光敏智能,自动调节运行的声音大小。智能家电功能不断完善,推动市场规模不断增加,以智能空调为例,根据智研咨询的数据,智能空调市场规模由2017年515亿元上升至2019年613亿元,预计2024年将达921亿元。另外,扫地机器人在我国也迅速发展,当前最新的扫地机器人可运用激光检测环境距离、定位,具备高于以往的自主规划扫地路线的能力。智能家电领域中,建议重点关注科沃斯、石头科技。

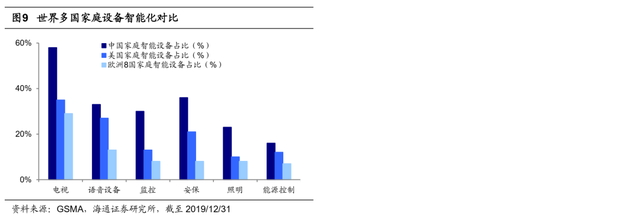

家居智能化逐步成熟,未来发展方向将是全屋智能。全屋智能是空间智能化的基础,空间智能化是全屋智能的必然结果。目前我国电视、语音设备、监控、安保、照明等领域的家庭设备智能化率已经高于欧美发达国家,已经具备了向全屋智能发展的基础。空间智能化与全屋智能的升级在于不仅要求房屋内的家居智能化,并且提出“互联”、“互为一体”的要求。这推动着当前的智能家电设计、应用的转型:以场景替代产品,以数据代替设备,最终实现通过传感器等设备收集用户信息、习惯,形成用户画像,再利用人工智能机器学习的能力,分析用户行为模式,主动推出符合用户需求的家居联动反应。例如2020年10月,小米发布UWB“一指连”技术,通过将这项成熟的近场无线载波通信技术从手机引入智能家居,辅以天线排列及算法,在准确度和精度上已经能实现厘米级定位,角度测量精度可达±3°,大幅提升了手机和智能家电的空间感知能力,形成互联。根据36氪物联网智库援引IDC FutureScape的预测,到2021年,将有3%的智能家居设备搭载UWB技术。全屋智能领域中,建议重点关注海尔智家、美的集团。

4. 汽车:智能座舱和自动驾驶助力智能汽车蜕变

智能座舱大幅提升人车交互能力。智能座舱的智能特征主要通过对车、对路、对人三个方面展现:通过车载芯片与系统及时获取车辆相关参数指标,在行驶中智能调节,提升汽车运行整体效率;通过V2X技术获取路况、拥堵情况等道路信息,并将信息传输至云端进行道路规划等;通过与乘车人员的手势、语音等互动,获取需求信息。当前智能座舱的研发与创新主要集中于人车交互方面。截至2021年4月,我国智能座舱已拥有提前感知、主动服务、五感融合的能力,分神提醒、疲劳缓解、通话降音、抽烟通风、情绪音乐、粤语识别、车载抖音、祺妙相机等多项智能交互功能。此外,全息辅助驾驶也已经实现,不仅可通过空气成像,真空环境下也可成功显像,化身24小时全天候待命“陪驾员”。技术引领下,智能座舱市场份额迅速扩大,2019年全球智能座舱市场规模达到364亿美元,其中中国智能座舱市场规模已经达到441亿元,根据ICVTank的预测,2025年我国智能座舱市场规模将达1030亿元,建议重点关注智能座舱最全布局者华阳集团。

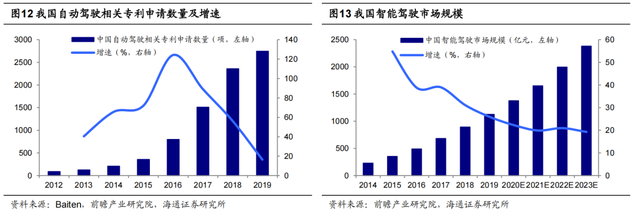

自动驾驶汽车已可实现城区自动驾驶。自动驾驶的运行流程分为三步,感知、决策与执行:通过使用摄像机、激光雷达等传感器,接受、整理路况等环境信息与车内信息;通过利用AI智能芯片与系统,判断内外部环境,进行路线规划、车速规划等;最终执行。由于当前对激光雷达技术的突破,我国智能汽车自动驾驶能力升级:通过搭载车规级激光雷达,单个雷达可实现横向视场角为120°,最远探测距离可达150米,双激光雷达组合可将视野提升至150°,对行人、静态物品的识别得到大幅度提升,减少夜间光线不足带来的干预。此外,在激光雷达的基础上,我国当前智能汽车已具备高速公路自动变道辅助、智能弯道续航、后向行人/车辆穿行预警等高级辅助驾车功能,及市区内1000公里的无干预自动驾驶。与此同时,自动驾驶汽车的市场规模也在迅速扩张,由2014年的228亿元上升至2019年的1125亿元,年复合增长率为37.6%,预计2023年智能驾驶市场规模将达2381亿元。自动驾驶领域,建议重点关注德赛西威。

5. 机械:工业机器人和机床具备成长机遇

疫情和人口趋势推动工业机器人长期需求向好。工业机器人广泛应用于制造业的各个领域之中,是实现智能生产和数字化工厂的通用基础设施。工业机器人能够在各种恶劣、危险的情况下替代工人进行工作,并且能够长时间进行繁重、重复的工作,大幅提升制造业的生产效率和效益。根据国际机器人联合会的数据,截至2019年工业机器人主要应用于汽车制造、电子电气设备和器材制造领域,两大行业合计占比接近60%。近年来,我国劳动年龄人口呈现不断下降趋势,人口红利逐步消失,制造业生产的自动化、智能化是大势所趋,“机器换人”将成为我国制造业转型升级的主旋律。根据产业信息网的预测,2020年我国工业机器人销售额将达到98.4亿美元,较2015年的41.5亿美元已经翻了一番。同时,疫情推动下,工厂智能化转型升级加快,我国工业机器人产量保持高增长,工业机器人产量当月同比从2019年8月的低点-19.3%快速提升至2021年3月的80.8%。随着工业机器人的应用场景逐步拓宽,工业机器人正朝着小型化、轻型化、柔性化的方向发展,类人精细化能力将不断提升,对于制造业生产的效率提升也将更为显著,建议关注工业机器人龙头埃斯顿。

国产替代为机床弯道超车提供契机。机床作为工业母机,是工业生产最重要的工具之一。机床处于制造业产业链中游,上游主要是数控系统、精密件和功能部件等核心零部件,下游为机械设备、新能源、航空航天等行业。我国是机床消费大国,根据前瞻产业研究院援引CCID的数据,2019年日本/中国/德国数控机床产业规模占比分别为32.1%/31.5%/17.2%,我国已经成为全球第二大数控机床消费国。2020年1-12月我国机床工具行业完成营业收入7082.2亿元,实现利润总额475.6亿元,同比增长20.6%。同时,我国机床行业企业在不断地发展壮大,规模以上企业数量从2011年的4285家增加到2020年的5720家。在市场规模不断扩大的同时,我国机床数控化率也持续提高,金属切削机床数控化率从2012年的25.8%提升至2020年的43.2%。目前机床中国产功能部件进口替代趋势明显,并且在《<中国制造 2025>重点领域技术路线图》等政策支持下,数控机床功能部件的国产替代趋势有望加速,建议关注中高端数控机床制造商国盛智科。

6. 军工:关注军用无人机和红外探测器领域

国防预算增长和技术进步将推动我国军用无人机份额提升。国防军工是大国博弈的高端平台,对高端制造具有天然的大需求。军工制造中以销定量,国防预算支出影响着军工制造业的发展。2021年我国国防预算为13795亿元,同比增长6.8%,为军工制造业创造发展空间。近年来,我国无人机技术进步迅速:以2021年1月刚首飞试验完毕的WJ-700无人机为例,它具备高亚音速能力,其飞行速度最高可达700公里/小时,升限达到1万多米,最大航时为20小时,最大起飞重量为3500KG,可执行高空侦察监视以及打击任务;以2020年亮相的“翼龙”10为例,它的雷达散射截面积(Radar cross-section, RCS)仅为0.1平方米,隐身能力强,且必要时能利用机载吊舱具备的电子干扰手段压制对方,避免被敌机锁定,战场生存能力提升。根据前瞻产业研究院援引Market Research Report的数据,截至2019年,我国已成为全球军用无人机出口量排名第三的国家,仅次于美国和以色列。按无人机的用途划分,2019年全球无人机市场中以军用为主、占比达65.3%,而我国无人机市场以民用为主,军用无人机占比仅为29.8%,但未来在国防预算稳定增长和技术进步推动下,我国军用无人机市场规模有望快速扩大,建议关注纵横股份。

红外探测器需求增长,国内厂商迅速崛起。红外探测器是指红外热像仪通过探测目标物体的红外辐射,然后经过光电转换、电信号处理及数字图像处理等手段,将目标物体的温度分布图像转换成视频图像的器件。红外热像仪在军品领域主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等。根据睿创微纳招股说明书援引Maxtech International及北京欧立信咨询中心的预测,2023年全球军用红外市场规模将达到107.95亿美元。红外成像行业具有较高的资质壁垒和技术壁垒,目前全球仅有美国、法国、以色列、中国等少数国家能够掌握非制冷红外探测器核心技术。西方国家对红外技术及产品有严格出口限制及技术封锁的范围,我国军用市场仍在大力追赶阶段。但在国家积极推进军队信息化及武器装备现代化、智能化建设的大背景下,我国企业的红外热成像产品在性能上逐步接近国外龙头厂商,红外热成像核心部件已经实现了国产替代。根据高德红外援引自Yole的数据,2020年全球十强中国红外厂商已占据四席。技术进步推动下,红外产品成本下降、应用领域不断扩大,将迎来市场需求的快速增长期,根据产业信息网的预测,我国红外产品潜在市场规模达464亿元。红外探测器领域,建议重点关注成长性突出的国内非制冷红外热像领先企业睿创微纳;此外,建议关注高德红外。

风险提示:新技术发展和应用速度低于预期,科技创新带来技术迭代更新,贸易摩擦导致全球科技供应链受阻。

来源: 海通策略 股市荀策

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。