【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

今年的市场节奏,带红了量化选股基金,也助推了主观交易型股票基金(以下简称“交易型”基金)走上红地毯。事后来看,热点板块持续性较好,有效的提高了这两类基金投资策略的环境适配性。盛极一时的量化选股让成交量一度爆表,超额收益超高水平发挥也带来了市场和监管对其的风风语语。我们在8月底写过一篇《指增虽好,不要贪杯》,明确提示追高指增可能带来预期收益和风险的不对等。

在近期与投资者的交流中,经常被询问到某某交易型基金是否可以配置的问题。十月和一些投资者朋友集中拜访了几家管理人,有当红炸子鸡,也有不太知名但业绩盛极一时的基金。本文结合过去几年接触到的部分交易型基金,试图探寻交易型基金的业绩归因,以及当下是否该增配,如何挑选。我们先从股票型基金的观察维度入手。

【宏观:自上而下】

尽管每位管理人对于宏观的理解能力和角度大不相同,但是基本都较为关心流动性,认为居民财富大转移是资本市场蓬勃发展的有利基础;同时认为随着国内经济下行,政策有望宽松(有些认为是财政政策,有些认为是货币政策);并且,几乎都认为美国taper不会对市场带来过多的冲击。总体上,大多数基金经理的观点以抄作业为主,其中,RB基金的描述更为具体和系统。不过,经验告诉我们不能轻易把宏观描述和投资行为直接联系上,一码是一码。

【行业:中观视角】

无一例外,热门交易型基金在过去一年多的投资主线中,基本上都参与了热点。比如,在去年下半年重仓核心资产等抱团股,春节前后减仓了核心资产,加仓了周期股和新能源股票,今年国庆节前后减仓周期股。从结果上,基本是踏准了节奏。

至于行业轮动逻辑(姑且这么表达),基本都谈到了年前的核心资产涨得离谱,公募基金天量发行,明星基金经理出圈等判断依据。当然也有从经济复苏,流动性边际收紧带来的美债收益率上行影响估值和大宗商品上涨影响通胀的维度思考。总之,做对了,往回总结一定是正确的。而国庆节前后的这一波新旧能源股票下跌,大多数基金则普遍没有提前反映,而后在下跌过程中,逐步减仓或清仓周期股,没有及时清仓煤炭的GQRT基金,随后的净值难免有些影响。

至于未来的重仓方向,一致预期的认为明年新能源光伏仍旧是主赛道,并且可能爆发式增长。在RB基金的上周周报中亦提出,目前宏观层面通胀出现缓解,煤炭见顶回落,天然气价格亦有松动,据此逻辑,短期可以逐步乐观,适时加仓新能源和光伏等板块。

【选股:自下而上】

“交易型基金经理对于股价涨跌之后的基本面变化分析,就像策略分析师对于市场涨跌之后的宏观和政策分析一样。”这是我上周在尽调过程中的有感而发。行为上,手起刀落,言语中还得透露着,我们是价值投资,并且是长期的。你看,我们年换手才10倍,也不算高。因此,大家以后在接触这类管理人时,就不要在选股方面花过多时间。比如,公司有多少投研人员,选股逻辑等等。公司形象好的,路演能力强的,人家言者无心,你可能还真听者有意,那可就麻烦了。这不,有些管理人有部分仓位是直接干ETF的。这多少也算是实诚的。

【交易:贯穿始终】

从交易习惯上看,大多数基金经理还是偏右侧多一些,表面上看是保守做法,实际上是敢追高。不过,有个例外是GX,好几次都是左侧提前入场,所以出现过几次和其他基金业绩背离现象。总体上,交易型基金经理还是比较惜命的,在组合出现回撤时,基本都会做减仓应对,在个股出现较大回撤偏离预期时,也会剁掉,尽管他们描述这种情况发生的很少。当然,有时也会出现股价回撤偏离度不大,但是也没什么起色,拿着拿着就变成了长期持有(套牢)的现象。

另外,不少基金经理也会运用股指期货套保,以期平滑曲线,或者在极端风险突如其来时避免股票大幅加减仓带来的价格波动。理论上,这种做法当然是好的。或者说,大部分时候是如意的。但是这天然会产生另一种风险,当基金的持仓股票和对冲端的期指走势背离,有可能出现两头打脸,这和CTA中截面多空策略的两头打脸有些类似。比如,某基金19年二季度重仓养殖股票的同时“套保”,曾阶段性出现两头不适配,这种情况就比较尴尬了。

【归因】

大多数交易型基金经理的交易能力,是这些年可以活下来的看家本领。他们大多数情况下,不和个股谈恋爱,有行情就追,没戏了就剁。

而从行业投研角度看,与其说他们具备高深的行业研究,不如说他们具备热点追逐能力。今天说新能源是40年大蓝图,明年是二阶导爆发增长。如果明天股价大变脸,他依然可以手起刀落,然后告诉你逻辑有变,或者涨多了,或者呵呵。那么问题来了,热点追逐能力是可以复制的吗?可以。但是,热点的演绎模式,不是一成不变的。过去三年的热点大多具备较好的持续性,并且爆发性强,可以让右侧追逐者在大多数情况下积累到足够的安全垫。假如以后行情演绎模式有变呢?我们从历史看未来。比如,2017年和2018年的几个热点持续时间短则几个月,长则不到一年,等趋势明显时右侧追高,行情要么戛然而止亏损出局,要么进去吃点肉之后还得吐出来。

至于选股能力和宏观判断能力,我偏见的认为,可以忽略。

【案例分析】

接下来,我们从个体入手,看看这些基金有多诱人,并且试图看到更为完整的图景。

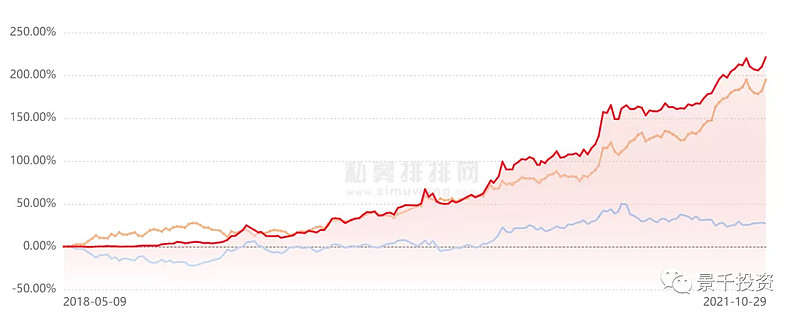

首先我们来看一只“形象”最好的基金。至于说为什么形象最好,因为他出身名门正派,大型公募基金公司的投研和基金经理出身,奔私后成立私募,职业路径清晰。路演中强调追求夏普,绝对收益(否则不配收取二八分成),完全符合良心基金经理的模样。同时,在投研体系中突出自身投研经验和投研团队的多行业覆盖能力,以及自身的自上而下研判体系,专业的表达出基金经理的策略逻辑和与之匹配的能力圈。说实话,按照这些逻辑理解该基金,绝对无懈可击,必须重仓,不过,我们还得往下说。

上图是该管理人“展示”的代表作,三年半以来,年化收益率38.71%,最大回撤11.69%。更为重要的是,今年以来收益35.31%,最大回撤6.18%。通常来讲,近一年的优秀表现是在市场中崭露头角(扩张规模)的重要原因。要知道,今年的抱团股基金最大回撤30-40%,均衡配置型基金也回撤了10%-15%。今年这般好的收益回撤数据简直深入人心。那么,对于即将买入的投资者,这样的美好,可以延续吗?

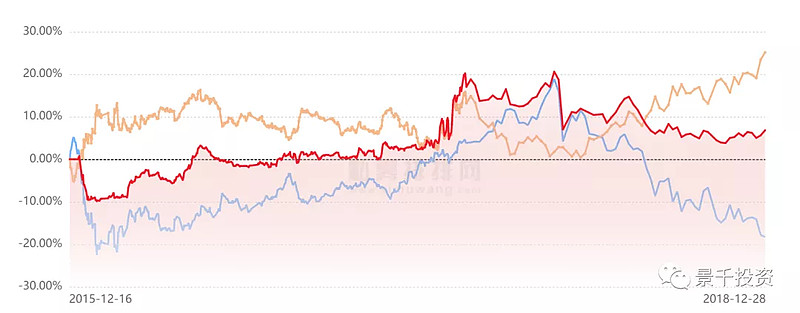

从历史看未来。这是一家成立于2015年的基金公司,第一只公开产品成立于2015年底,假如你是从一开始就买入持有,相信这三年应该是非常大的考验,因为基金经理本身也在经历着种种挑战。那么问题来了,前后两幅截然不同的业绩图景,是基金经理投资策略发生了重大变化,还是市场差异?从了解到的信息来看,投资策略应该是没有太大的改变。同样是灵活的仓位管理,同样的行业轮动(追逐热点),也是同样的自上而下投研体系。比如,17年下半年右侧追高5G带动净值上涨,可是当时的立讯精密和中兴通讯等5G板块行情是从17年初就启动了。再比如,18年二季度右侧追高医药板块,只不过这次追高之后站在高岗上,然后六月份之后跟着补跌。

所以,不是投资策略变了,而是市场环境不同。过去三年的热点板块持续性好,买的晚不怕,股价还有更高。

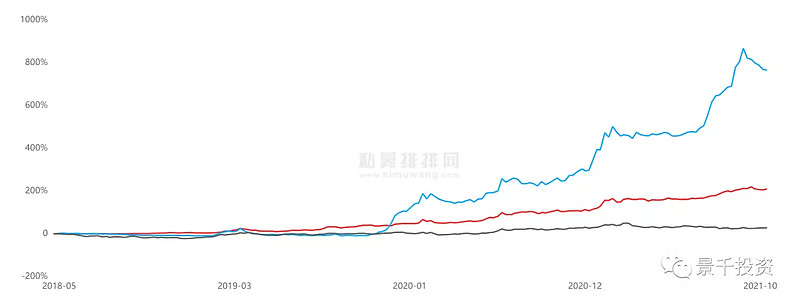

同样的现象,我们也可以在另一只热门基金XRZ(蓝色)中看出类似的表现。2019年底以来开启一波凌厉的上攻势头,相比前述基金(红色),显然波动性更大,以至于前述基金在它面前俨然一副固收小弟的模样。

而当我们回到2018年之前看,这两只基金有着基本类似的波动特征。通过和XRZ基金的沟通亦得出上述推论:一样的投资策略,前后不同的市场环境。

由于大多数其他的交易型基金没有2018年之前的业绩数据,我们这里不再一一赘述。我们开始进入投资决策环节。

【长期,该不该配置交易型基金?】

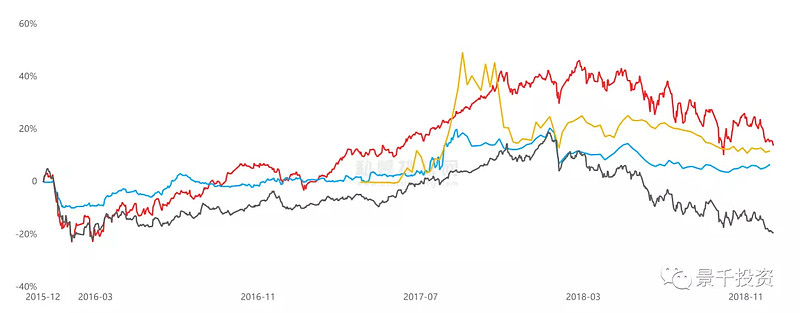

从资产配置的角度,当然应该配置。组合投资者,信奉的是资产配置,而不是投资流派。黑猫,白猫,能逮着老鼠的就是好猫。以RB基金(蓝色)为例,和下图中的交银新成长(红色)比较,两者相关性0.44,尤其是在市场震荡时,两者走势差异更大,有着还不错的组合效果。

【交易型基金如何投资?】

第一,上述观点指出,近三年市场热点持续性较好,有助于热点切换,也才有当下我们热情追涨这些基金的现象。换句话讲,这也是一种幸存者逻辑。将来一旦热点切换模式有变,亦或者新能源在近期加速上涨后迎来大幅回撤,部分当红炸子鸡突破历史最大回撤或许是大概率,俗称“崩掉了”。所以,当下追高交易型基金的投资者,需要明确认识到潜在的风险。即便你选择了回撤控制得比较好的某基金,也要明白,他当下正在参与的投资亦是高风险行为。

第二,需要投资者自身对热门板块有一个鲜明的立场。因为当下大热的这些交易型基金普遍严重看好新能源光伏,所以基金未来一段时间的净值表现必然和该板块股票表现强相关。如果你自己对此也强烈看好(或者相对看好),那“追高”热门交易型基金或许是个不错的选择,毕竟你自己追高ETF,如果被行情打脸,你不一定有止损能力。相反,如果你自己对此并没有鲜明观点,或者甚至谨慎待之,那我认为,均衡配置型的股票基金更合适你,毕竟它已经回撤了10%-15%,这难道不香吗。

第三,不同基金经理对于回撤控制的差异,导致产品的波动幅度不同,这取决于个人风险偏好的选择。这个问题有点类似于1倍杠杆和4倍杠杆的同策略CTA的差别。

第四,每个交易型基金经理十八般武艺,各不相同,大可不必太在意出身,颜值,路演能力,甚至是市场人员美不美。更多看他们重仓板块的差异,交易行为的差异,然后进行多个交易型基金的组合配置。

第五,规模绝对是硬伤,不管他怎么描述策略容量,20亿基本应该是共识,比如QM的YY就表示20亿以上管的累。而且,现在是热点股票交易拥挤的时候,规模大一点还好腾挪。假如当前热点板块冷却后,这个硬伤大概率会增加回撤,甚至容易让交易行为变形,不可不防。只不过,当下投资热情实在高涨,钱多,人傻,好策略稀缺。股票基金跑出来一年好业绩就可以募集50亿,CTA跑出来半年好业绩就可以募集一二十亿,完全不给你深思熟虑的时间。

【结语】

一个基金是否优秀,并没有标准答案;

一个优秀的基金怎么配置,也没有标准答案;

投资,不是非黑即白。有时间,有空间,有立场

作者:洪少猛

来源:雪球

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。