【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

“美国明年经济会降速,但不是70年代那样的滞胀……美国的科技还是有希望引领全球相应的产业链,包括元宇宙、数字经济以及清洁能源等,值得我们重视美国科技的发展。”

“对于美股,2022年不是大牛大熊,而是震荡市,可能小涨也可能小跌。不是一个指数大年,波动可能会比2021年增加,因为明年刺激政策退场,散户入市的动能也会退场。

但也不是大熊,因为流动性没有系统性的收紧。最重要的是,美国指数权重股中,具有内生增长动能的科技巨头,明年是资本开支的大年,内生增长动能还是比较强的。”

“中国明年上半年经济降速转型,但下半年经济增速有望企稳、弱复苏……2022年中国经济的亮点,就是结构性宽信用、政策刺激的方向。第一个就是“双碳”战略先立后破的“立”——拥抱能源科技革命……第二个是新基建……第三个是鼓励自主创新,专精特新……第四个是区域的协同发展和新型城镇化……第五个是进一步促进消费。”

“中国资本市场来说,总结一下,在一个老策略师的眼中,2022年投资时钟在“小衰退”和“弱复苏”之间摇摆。在这种情况下,综合指数肯定不是大年,既不是大涨也很难大跌,可能是指数底部抬升,但是还是个震荡市、结构性行情,结构性行情则是两条主线。

次要的主线就是那些2021年受损的行业,在2022年找寻到自信的力量就会有均值回归,但是这些方向需要波段操作。

长主线还是受益于本轮朱格拉周期的五大赛道。这五大赛道也有问题,就是它短期高估值和赛道比较拥挤,怎么办?在主流赛道之间以及赛道内部,基于预期差和性价比,要进行精细化的投资。其中数字经济、专精特新、军工相关的科创指数明年会更牛更精彩。”

“赛道一,低碳科技赛道,明年会分化。明年的重点可能从to c走向to B……风光核新能源、新型电力系统以及新能源相关的材料、节能减排技术等,这里边的小巨人有更好的弹性。新能源车长期战略性看多,但是明年要分化,要从贝塔转向阿尔法,精选零部件”

“港股还在底部重生中,明年技术性的小牛市有希望,从恒指的角度来说,明年有希望触摸3万点。但是,中长期,港股还是在找寻自信之旅……大牛市现在还不到时候。”

“明年香港机会还是有的。一是新兴领域紧,跟随A股和美股的科创潮流,港股找一找有特色的品种。第二个主线就是消费,精选体育服饰、物管商管以及职业教育。最后就是港股的价值股,像互联网、内房股等这些2021年“被抛弃”的行业……港澳的本地股。”

以上,是兴业证券全球首席策略分析师张忆东,今天(11月16日)在兴业证券2022年度策略会上,就明年市场分享的最新精彩观点。

展望明年,张忆东认为美国通胀不会失控,流动性也不会收得太紧,明年美国经济会降速,但不是失速。

对于A股市场,张忆东分别从中短期和中长期给出了分析,认为明年下半年经济增速有望企稳、弱复苏,并给出了五个明确的投资方向。

聪明投资者整理了演讲全文,经忆东总确认,分享给大家。

大家好,今天给大家汇报一下对于2022年海外市场以及 A股、港股的一些思考,以及我们的投资策略。我汇报的题目叫做《找寻自信的力量》。

美国明年不会把流动性收得太紧

明年美国经济降速,但不是失速

首先分享一下对于美股市场的一些看法。

美股2022年会面临“后疫情”时代美国刺激政策退场的影响,肯定是充满变数的。对这些变数,我们会给出一些自己的答案。

第一个答案,美国通胀上半年可能还会相对比较高,但是到了二季度开始不断回落,不会形成失控和恶性通胀。

以史为鉴,美国在二战后期到50年代初搞YCC(收益率曲线控制),那个时候也是高债务、高通胀背景。

但是,美国并没有放弃把长端利率压低,在一个低位运行,从而来支持美国的经济增长。

当然它曾阶段性提高短端利率、提高贴现率,来压制通胀预期,但是,当经济再度遇到衰退风险的时候,联储又快速放松货币政策。

这段历史跟现在很像,所以高通胀并不意味着必然会有加息或者加息周期。

更何况明年美国下半年的通胀也会回落到正常,所以,美国能够容忍短期偏高但不失控的通胀。中长期,温和通胀叠加了科技进步,有利于美国摆脱“高债务、低增长”的陷阱。

中短期,美国又会面临着2022年中期选举年,所以更不太可能把流动性收得太紧,以至于出现系统性的风险。

所以美国明年流动性还好,期限利差可能会收窄,也就是长债利率维持低位,十年国债收益率可能在2%以下徘徊,而Taper之后短端利率会逐步上升。

期限利差的收窄,有利于内生增长动能比较强的公司和行业,有结构性行情。但是,前两年靠着大放水、靠着风大会飞的猪,会掉下来。

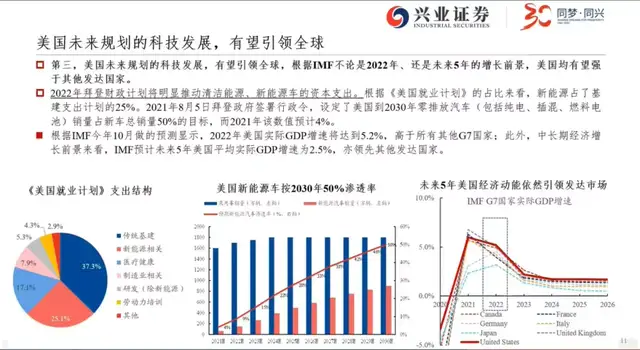

美国明年经济会降速,但不是70年代那样的滞胀。

前面说过了美国通胀明年二季度就会逐步回落,胀不是大问题。

而经济是不是滞?从总量宏观和结构两个维度分析,从宏观数字来说,因为疫情之后的刺激政策将逐步退场,所以,美国明年的宏观经济增速会回落,这也会压制美股业绩增速。

结构上,我们也不能低估美国科技创新的动能,再叠加上美国经济可能因为疫情形势的积极变化,疫苗普及、特效药、重新开放边境……,进而让美国的内需驱动型经济,能够抵抗一定的下滑压力。

所以,明年美国经济降速,但不是失速,不是硬着陆。而美国的科技还是有希望引领全球相应的产业链,包括元宇宙、数字经济以及清洁能源等,值得我们重视美国科技的发展。

中国明年上半年经济降速转型

下半年经济增速有望企稳、弱复苏

第二个方面就是中国的经济展望,分为中短期和中长期。

中长期我们是看多的,中国已经开启了新一轮的朱格拉周期,来顺应双碳的科创新时代。

从中短期的维度来说,经济降速转型,通胀可能不是个事儿,今年岁末明年初通胀压力就有希望结束。

2022年,经济降速主要体现在上半年,上半年经济降速的原因又体现在“要保持战略定力”,不走老路,体现在对于房地产、传统基建更多是托而不举,可能会有一些政策上的改善,但是很难像以往稳增长一样信用大扩张。房地产明年仍会拖累固定资产投资增速。

再叠加了出口动能,因为基数的原因,因为美国经济增速回落的原因,因为海外供应链重构的原因,也会影响我们出口对经济的贡献。

所以中国明年上半年经济降速转型,但下半年经济增速有望企稳、弱复苏。

宽货币、稳信用,结构性宽信用值得期待

明年中国资产存在五个方面的机会

明年的宏观货币环境是宽货币、稳信用,但是,结构性的宽信用值得期待。

宽货币大家好理解,但是,为啥不是宽信用而是稳信用,主要是不去积极刺激地产和基建、高能耗产业,所以,从总量的信用扩张来说,比如社融数据,是稳信用。

结构性的宽信用,主要体现在高质量、绿色发展,体现在中国可持续的增长动能。以前是高增长高污染高能耗。在双碳新阶段,我们要找到中国在中低增速的新平台进行可持续发展的动能,动能在哪儿?2022年中国经济的亮点,就是结构性宽信用、政策刺激的方向。

这些亮点分为5个方面,而这5个方面恰恰也是明年中国资产,无论是A股还是港股的机遇。

第一个就是“双碳”战略先立后破的“立”——拥抱能源科技革命:包括,风光核等新能源、新能源车、储能、新型电力系统、低碳技术这些领域的投资,政策会持续的鼓励。

第二个是新基建:数字经济、元宇宙产业链为代表的万物智联。

第三个是鼓励自主创新,专精特新:主要是军工、半导体、新材料这些先进制造业的方向。

第四个是区域的协同发展和新型城镇化:包括保障房、智慧城市、农业现代化,这些是重点鼓励和刺激的方向。

第五个是进一步促进消费,特别是新能源车、大众消费、服务型消费是重点。

中短期投资,明年应淡化宏观,宏观就是一个降速转型;而重视结构,多看这些结构性宽信用的方向。

从中长期的角度来说,方向就更加明晰了,也是我们2019年底开始一直说的,中国新一轮的朱格拉周期已经启动了,现在是“双碳”科创时代,这是中长期的大背景。

上一轮的朱格拉周期有五朵金花行情,而这一轮朱格拉周期里有五大赛道,分别是低碳科技、万物智联、军工、半导体为代表的高端制造,以及生命科技。

这五个赛道可以媲美当年的五朵金花,甚至五大赛道的高景气度周期能够持续更久,相应的优质公司基本面也不断被市场所验证,被时间所验证,成为时间的朋友。

美股明年不是大牛大熊,而是震荡市

关注科技巨头资本开支的方向

最后跟大家汇报一下行情的展望和投资策略。

对于美股,2022年不是大牛大熊,而是震荡市,可能小涨也可能小跌。不是一个指数大年,波动可能会比2021年增加,因为明年刺激政策退场,散户入市的动能也会退场。

但也不是大熊,因为流动性没有系统性的收紧。最重要的是,美国指数权重股中,具有内生增长动能的科技巨头,明年是资本开支的大年,内生增长动能还是比较强的。

明年美股的结构性行情,要多多关注这些科技巨头资本开支的方向,元宇宙、智能驾驶、数字经济、AR、VR、新能源车、清洁能源等等。

中国资本市场2022年投资时钟

在“小衰退”和“弱复苏”之间摇摆

长主线还是受益于

本轮朱格拉周期的五大赛道

次要主线是均值回归

对于中国资本市场来说,总结一下,在一个老策略师的眼中,2022年投资时钟在“小衰退”和“弱复苏”之间摇摆。在这种情况下,综合指数肯定不是大年,既不是大涨也很难大跌,可能是指数底部抬升,但是还是个震荡市、结构性行情。

结构性行情则是两条主线,一条主要的主线和一条次要的主线,一条长主线,一条短主线。

次要的主线就是那些2021年受损的行业,在2022年找寻到自信的力量就会有均值回归,但是这些方向需要波段操作。

长主线、主旋律还是受益于本轮朱格拉周期的五大赛道。这五大赛道也有问题,就是它短期高估值和赛道比较拥挤,怎么办?在主流赛道之间以及赛道内部,基于预期差和性价比,要进行精细化的投资。

其中数字经济、专精特新、军工相关的科创指数明年会更牛更精彩。具体而言,可能跟今年反过来,科创板的指数比创业板的指数可能还要更强一点。当然,长期来说,这两个都是科创指数的重要代表。

次要主线主要是外资偏好的,外资可能是明年重要的增量资金,他们很重视均值回归的投资思路,所以A股投资者要重点关注一下,这适合防守型的配置。

均值回归的修复性行情,包括行业景气均值回归,比如说航空机场、社会服务业这些过去这两年受挫于疫情,明年可能会好一点,另外一个是猪周期启动;还包括,估值的均值回归,主要是房地产、金融这些低估值的“不死鸟”。

长主线、主旋律,就是刚才提到的科创“五大赛道”,简要分析一下。

赛道一,低碳科技赛道,明年会分化。因为今年表现都很好了,明年的重点可能从to c走向to B,to C就是新能源整车短期可能略有拥挤,虽然长期还是非常看好新能源产业链。

但是从弹性的角度来说,明年to B的,政府愿意引导、企业也愿意投资的风光核新能源、新型电力系统以及新能源相关的材料、节能减排技术等,这里边的小巨人有更好的弹性。

新能源车长期战略性看多,但是明年要分化,要从贝塔转向阿尔法,精选零部件,特别是关注汽车电子,主要就是汽车智能化、低碳科技的大方向。

赛道二,万物智联,主要可能要关注元宇宙、物联网,以及跟5G、智能驾驶相关的。

赛道三是军工,赛道四是半导体,赛道五是生命科技。

港股明年“技术性小牛市”有望

底部重生、防守反击

需要从三个角度耐心布局

从港股的角度来说,港股还在底部重生中,明年技术性的小牛市有希望,从恒指的角度来说,明年有希望触摸3万点。

但是,中长期,港股还是在找寻自信之旅,因为比起A股和美股,港股现在更加缺乏长期的自信。此前互联网作为港股的主心骨,它的商业模式被反垄断、被政策规范了以后,港股可能要寻找新的主心骨,而这个过程不是一朝一夕或者说一两年能够就解决的。

港股明年小牛市有望,但是翻几倍的这样的大牛市现在还不到时候,现在还是在积蓄力量的时候。

而技术性小牛市(注:关键指数阶段性15%-20%涨幅),只需要跌深反弹,只需要内房股、内银股、互联网、澳门和香港本地股这些权重股弹一弹,小牛市也就够了。

所以明年香港机会还是有的,但是机会可能需要从三个角度来耐心布局,立足于估值的安全边际,以长打短、防守反击。

三个方向,一是新兴领域紧,跟随A股和美股的科创潮流,坦率地说,A股和美股才是这轮科创行情主战场,港股的只是特色品种,比如说新能源车产业链,新能源电力运营商产业链,以及生物医药,还有像万物智联,这些来港股找一找有特色的品种。

第二个主线就是消费,共同富裕大时代的消费+,这里面精选体育服饰、必需消费品的品牌消费、物管商管以及职业教育。

最后就是港股的价值股。像互联网、内房股等这些2021年“被抛弃”的行业,它们的核心资产2022年有希望迎来修复性的机会,这个机会甚至可能不亚于2021年二季度到三季度的那波周期股行情。

特别是互联网在反弹之后,明年行情将分化,我们要关注那些找到了第二增长曲线,比如说物联网、出海、元宇宙,如果有新的逻辑,明年的机会弹性也会更大一点。

而对于内房股,需要关注现金流健康的优秀企业,发挥资源整合能力以及顺应新型城镇化的机会。另外,港、澳的本地股将受益于“通关”。

来源:慧羊羊 鹤九 聪明投资者

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。