【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

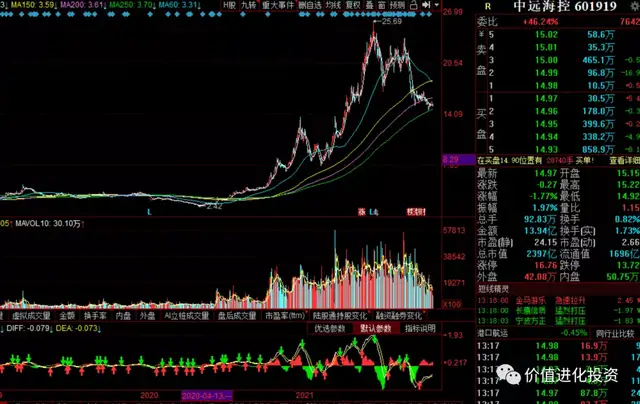

市场主流认为世界集运价格的暴涨仅仅是因为世界新冠疫情+美国放水,在国外供应链没有完全恢复的情况下,需求在货币政策+财政政策刺激下提前恢复,供给与需求的不匹配导致的运力需求提升,进而运价上涨。未来随着新冠疫情常态化,国外供应链恢复,自给自足,集运公司仍然会继续不赚钱,回归常态后,继续扮演周期股角色。所以,不卖出中远海控的肯定是傻逼。

这些看似常识背后的逻辑,读起来非常顺畅,也非常让人信服,尤其是在快节奏的股市,无限内卷,一天不赚钱客户就要赎回,没有投资人敢对抗市场,分析师几乎偏唱空,真相是什么不重要,重要的是市场认为什么是真相。那么,我们至少已经知道了“市场真相”,不妨再看看“实业真相”,这个gap,决定了长期回报的来源.

从图可以看出,运力增长率是快于需求增长率的,理论上,如果运力供给服务与运力需求服务通畅,匹配,运价不会有变动,而这么大变动的原因就在于“运力通道堵塞”。这里面只需要分析两个关键变量:1、堵塞的形成以及何时解决;2、需求有无大的变化。

1、堵塞的形成以及何时解决

在新冠疫情之前,克拉克森就给出了在港运力占船公司总运力,从14年的最低27%已经上升到20年年初的30%左右,疫情之后,上升到32%左右,最近已经更高了。也就是说,疫情之前,已经有某股力量使在港运力在增长,拥堵指数已经在逐年增长。我们接着看下面全球港口效率排名:

CPPI指数显示,在全球351个集装箱港口中,长滩港排名第333位,洛杉矶港排名第328位。在该指数中,排名前50的港口,主要位于东亚、中东和北非地区。也就是占比美国进口量40%的洛杉矶和长滩港口,在信息化、智能化上面在全世界垫底,这就是港口拥堵的内在硬件原因。

美国交通部部长吐糟自己国家的基础设施停留在上个世纪。

而港口的吞吐能力的提升主要靠两个方面:第一,改建,智能化,这个影响工作面,目前来说没法实施;第二,扩建,新增泊位,理论上中国最快速度是4年,老外的速度至少是8年,并且这是远水解不了近渴。这中间需要工会、环保等各种手续,走下来,再实施两年,至少是5-10年的时间。也就是说,从硬件层面从基础设施来讲,5-10年看不到任何改善迹象。

而港口吞吐能力上不去的另一个原因是内陆运输跟不上,底盘缺,卡车司机缺,仓库爆满……。底盘问题理论上可以解决,具体不再阐述。但是卡车司机问题,是美国“软件层面”的深层次问题,我们爱看一组数据:

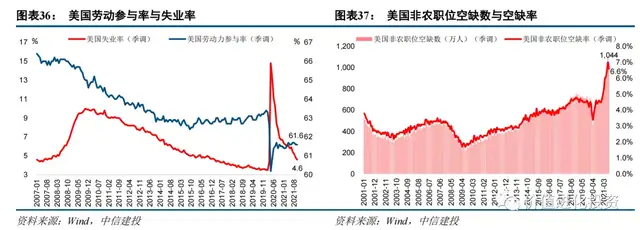

大量的人离开旧的工作,但没有投入新的工作,导致美国的职位空缺也破了记录,突破1000万。

根据美国卡车协会预测,现在缺8万个卡车司机,疫情前就缺61500。

The trucking industry is short 80,000 drivers, a record high, Chris Spear, President and CEO of the American Trucking Associations, tells CNN.

That's a 30% increase from before the pandemic, when the industry already faced a labor shortage of 61,500 drivers.

但现实的情况是,人们不难找到工作,但人们不想去工作。哪怕是政府发的紧急失业救济金到期了,各州的复工率也没有变化,人们不愿意返岗。

克鲁兹认为目前的辞职潮是一种长期趋势,在经历过疫情期间的远程办公后,人们会喜欢上这种自由的感觉,不太愿意回去了。当企业拒绝提供远程时,他们就会辞职。

美国民众目前劳动参与率低,辞职率持续创新高,但是这并不是疫情时期才有,而是疫情加剧了趋势,美国底层失去了奋斗者文化,而自由主义、享乐主义等愈发严重。

目前很多美国码头工人已经年薪达到了20万美金,仍然没有人愿意干活,怎么解决?这是美国多年来逐渐形成的历史现象,目前看,死结。

美国社会,显然遇到了这个问题,这是深层次的,如何解决,目前看不到任何希望,留给美国政府去头疼欲裂至少好几年。

2、需求有无大的变化

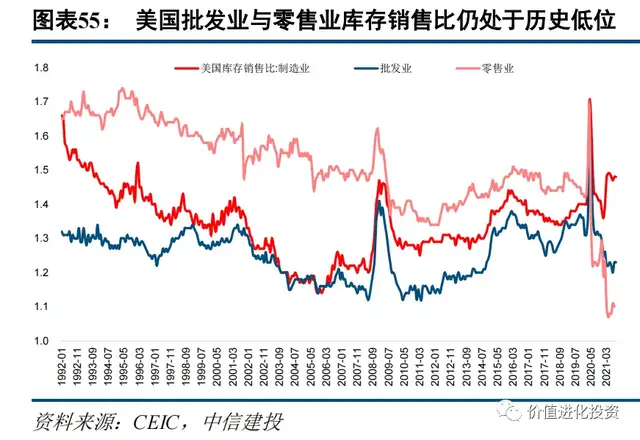

在没有考虑价格调整的情况下,美国零售,批发库销比历史低位,即使加权制造业库存之后,也是整体低位,大方向至少证明不会出现重大变动。

如果美国疫情能常态化,人们习惯还能完全回到从前,实物消费支出确实会受到2-3个点影响,但绝对值总量仍然不会下降,所以绝对量上,不会有大的变动。

最后,中远海控的投资机会如何形成?

第一,竞争格局改善带来的寡头格局(长期)

2020年上半年,全球需求停滞,巨头们停航报价,仍然维持盈利状态,这就是竞争格局形成默契和纪律的实际证明。另外,15年的价格战,运力备战,已经到了谁也打不死谁的地步,格局基本上稳定了,每个巨头后面基本上都是国家背景,3大联盟逐渐形成,是大势所趋。因此,竞争格局改善带来的变化是内生周期向上的重要原因之一。

第二,美国港口将近20年几乎无资本开支,历史欠账的馈赠(长期)

第三,美国底层文化导致的卡车司机短缺等问题,美国文化熵增的馈赠(长期)

第四,美国特别是美西工会的历史问题(长期)

第五,2021年执行的欧线合约价只有2800美元,2022年可能执行的是7000,8000,9000美元;而美线美西可能执行价格也是翻倍以上。整个长协的量占比50%以上,只要学过小学数学的应该知道,22年不需要即期运价,利润就是上150亿美金以上。

总结:中远海控A对应今年估值2倍,H对应1倍,东方海外国际估值1.5倍估值,这是破产估值,即使空头什么都对了,对的已经没有任何意义。但如果2022年中远海控利润继续大幅度增长,1/2倍的估值体系,长期逻辑被市场接受,会是怎样的光景?

常识的误区1:疫情发生了,集运公司开始大幅度赚钱,所以这是疫情受益,疫情之后,重新回到原点,等于是说A发生了,B再发生,A就是B的原因。实际没有任何逻辑学支撑。

常识的误区2:因为运输是很多出口企业的成本,以前运费非常低,就觉得是应该的,现在运输费多了就不应该了,所以认为涨多了就应该回去。实际都是激励机制趋向,屁股在替代脑子说话。

常见的误区3:中远海控过去10年净利润总和为负,因此一个长期不赚钱的行业这一次赚的钱肯定是一次性的。这是避免不一致趋向在作祟,人类总是很难修正过去根深蒂固的想法,也不想面对,更不想探究原因。茅台估值从2012年的10倍估值提升到2020年的50倍估值,花了8年;从地球是平的,到地球是圆的;地球是宇宙的中心;到太阳是宇宙的中心……

欧线长协逐渐超高价格落地,美线提前谈判,甲乙方角色互换,明年一季度业绩大增……分红……。然后才1倍市盈率。

来源:罗洁 价值进化投资

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。