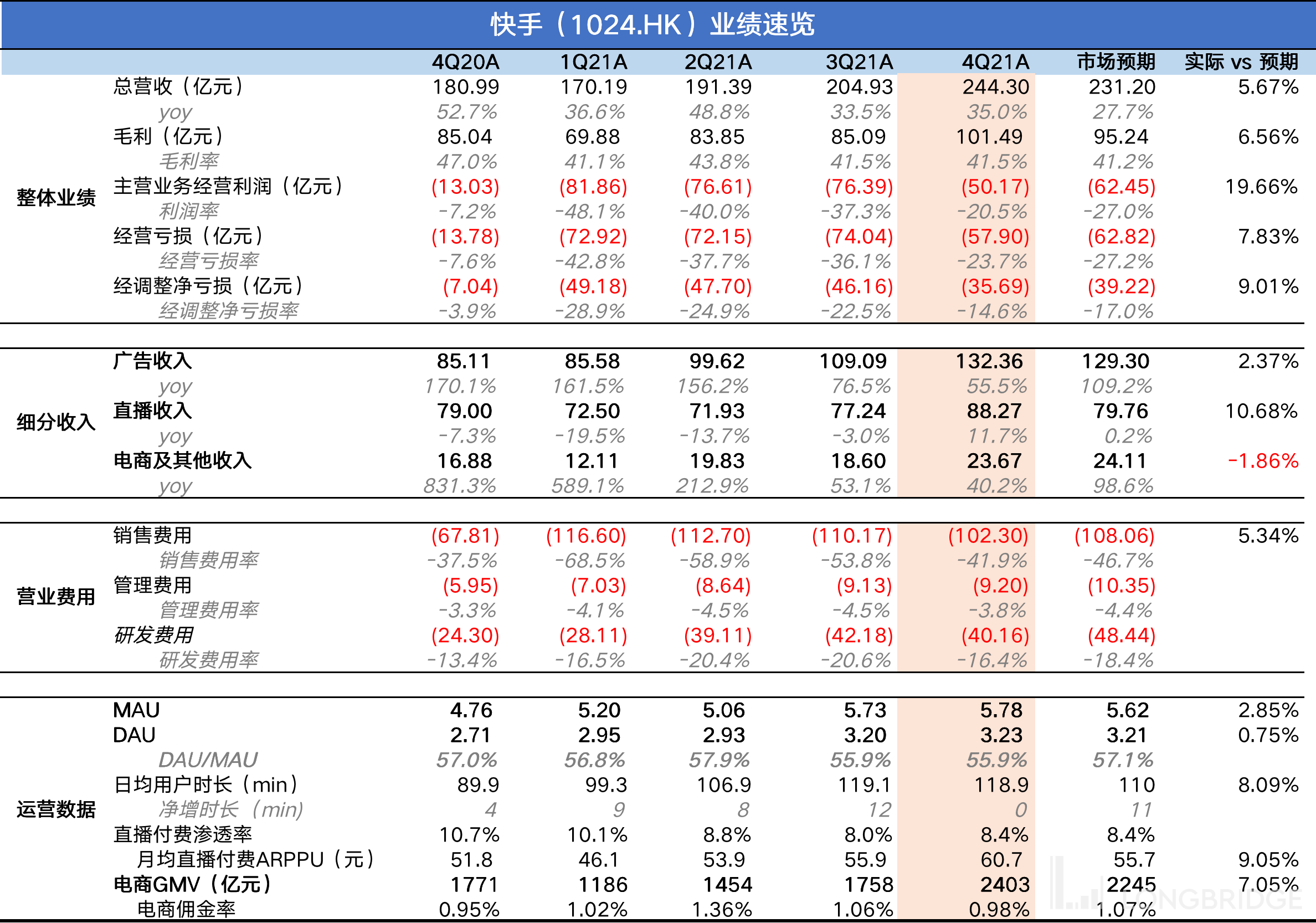

3 月 29 日港股盘后发布了 2021 年四季度财报。从整体上看,快手延续了三季度的 “画风”,继续收紧裤腰带。四季度经济大环境普遍压力大,但短视频相较之下仍然有成长优势,抗压效果显著。因此作为行业 TOP 的快手,“收入扩张 + 费用压缩”,两相作用下,亏损加速改善。

尽管不得不面对持续落后抖音的竞争劣势,但在已上市的一众泛娱乐平台中(收入瓶颈,只能靠成本费用来做利润),快手的业绩显得更加突出,可以看到,赛道红利明显减缓了快手在经济逆风期下的增长焦虑。

1、先看流量端表现:

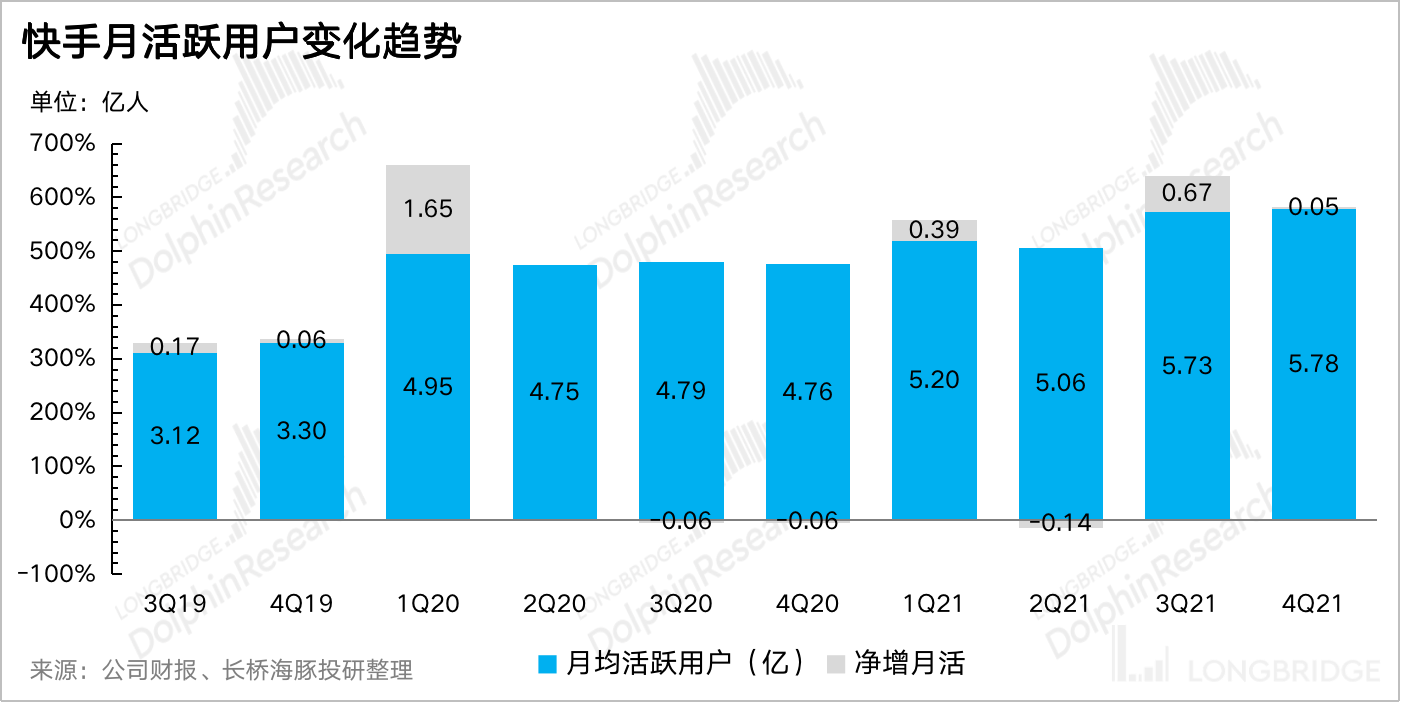

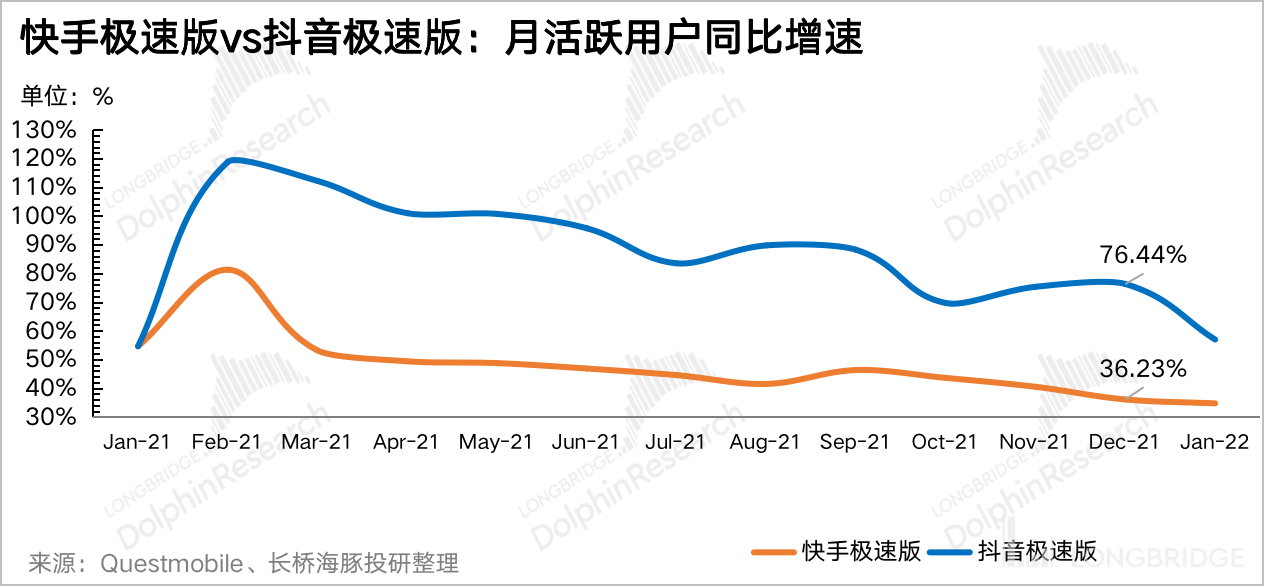

(1)四季度快手月活创新高,来到 5.78 亿,结合 Questmobile 数据,应该是极速版的增速挑大梁了。

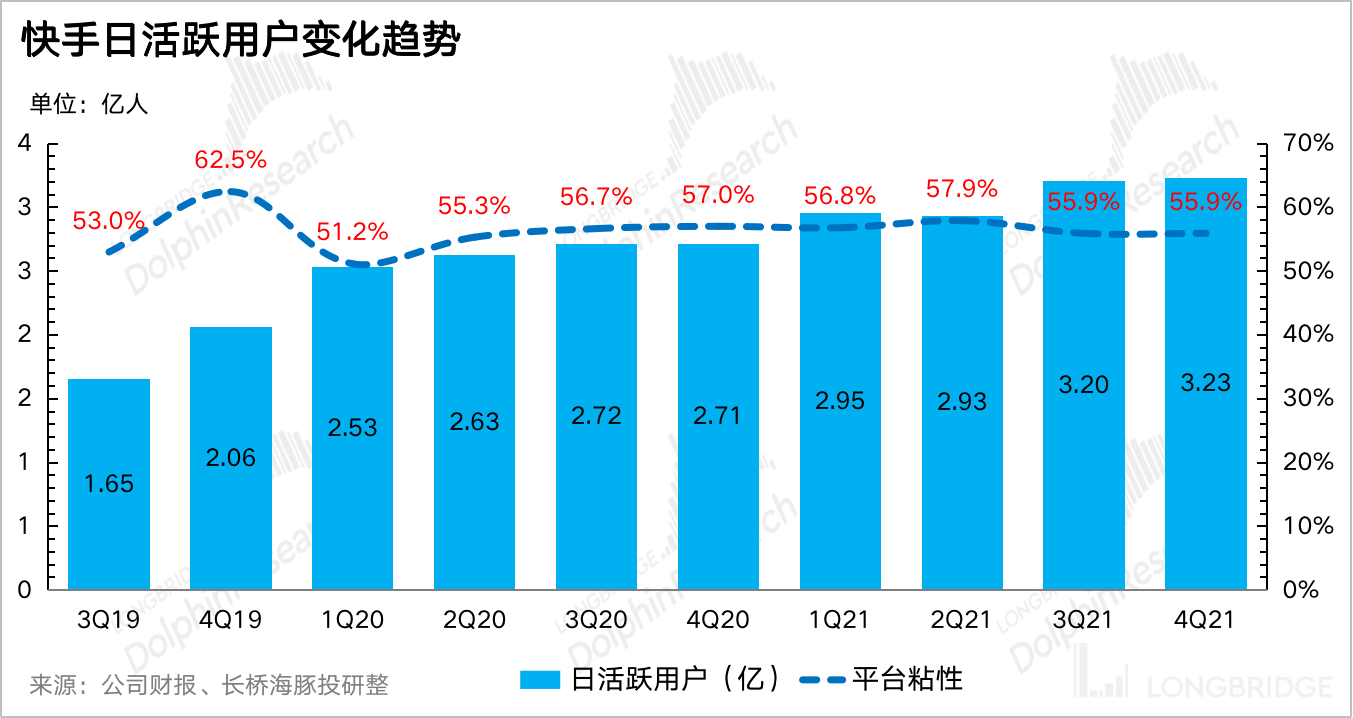

(2)DAU/MAU 稳定在 56%,这种优秀的用户粘性算是短视频的特有优势。

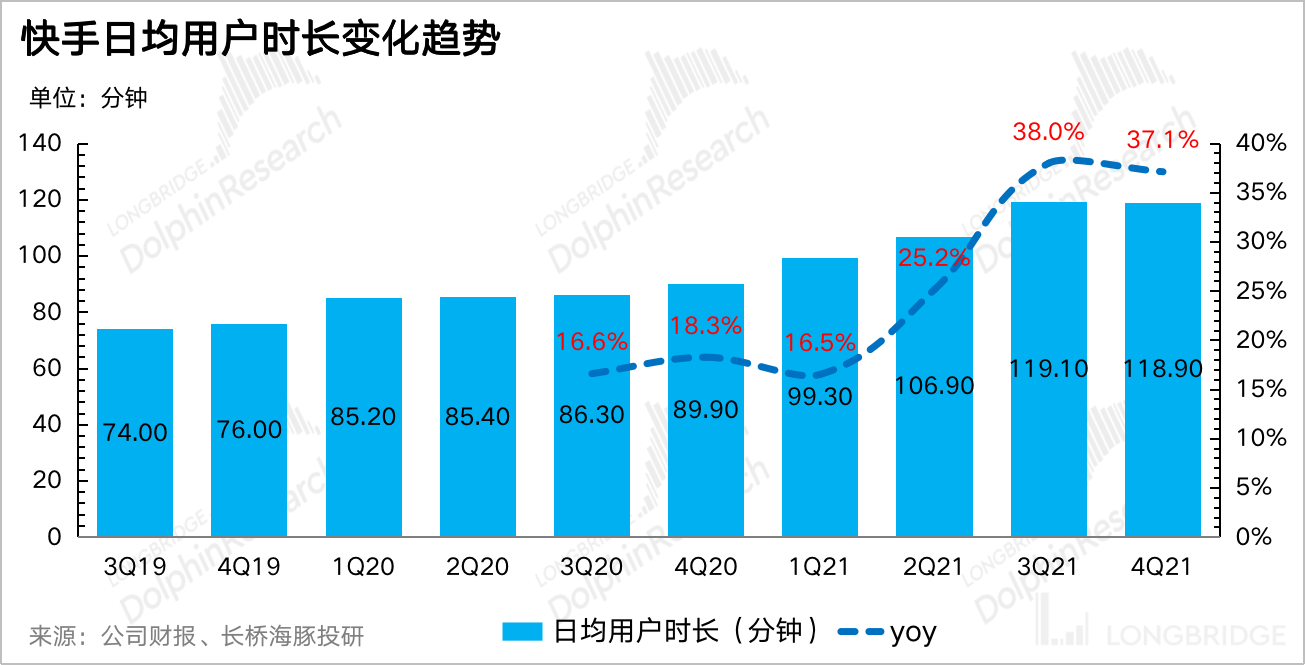

(3)用户时长环比略有下滑,但在淡季下依然做到近 2 个小时的日均使用时长,除了本身的沉浸机制,不断发力的短剧内容也贡献了不少力量。

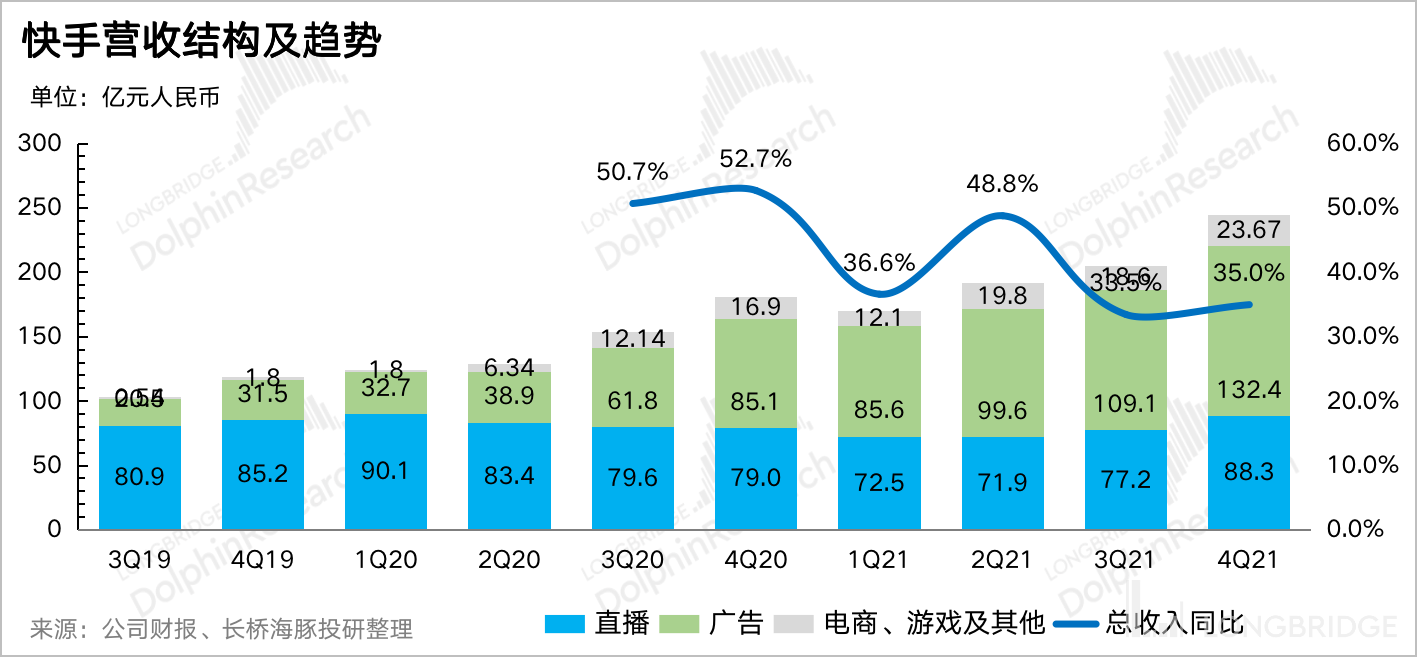

2、四季度总营收 244.3 亿元,同比增长 35%,超出一致预期 231 亿元。

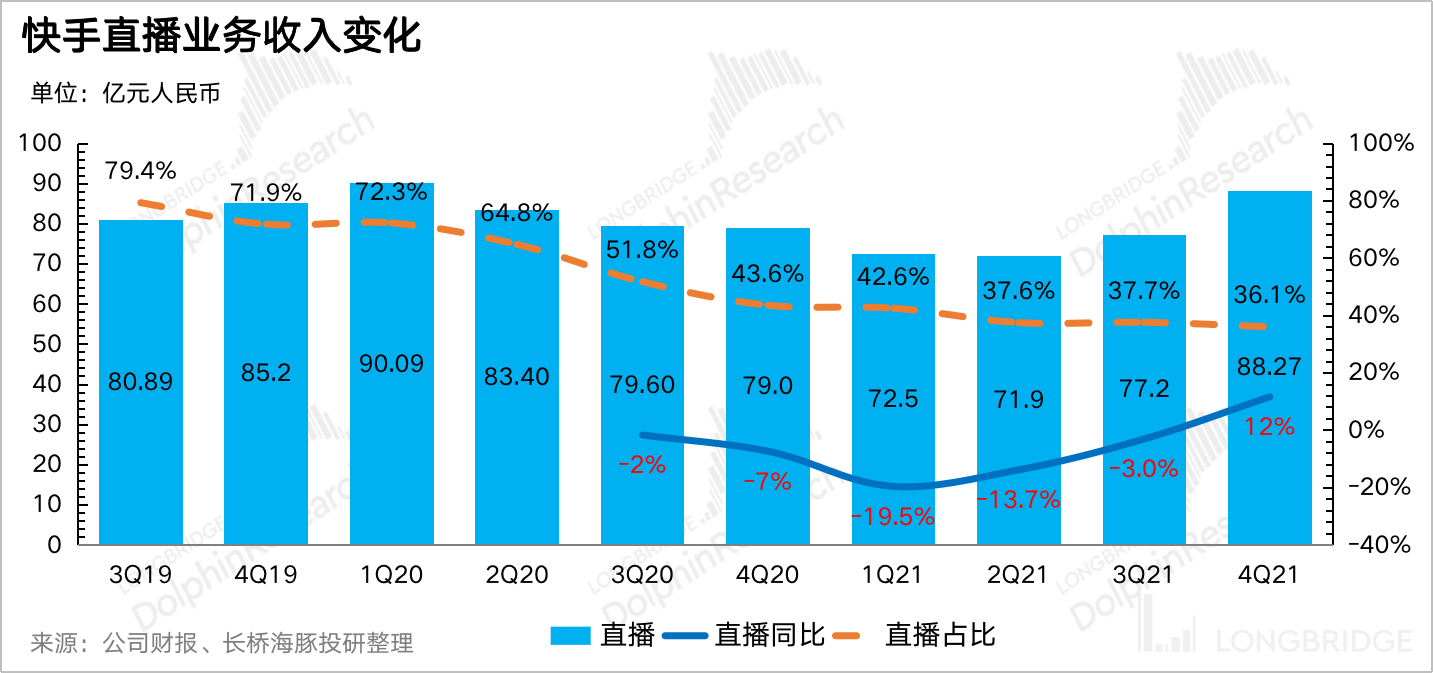

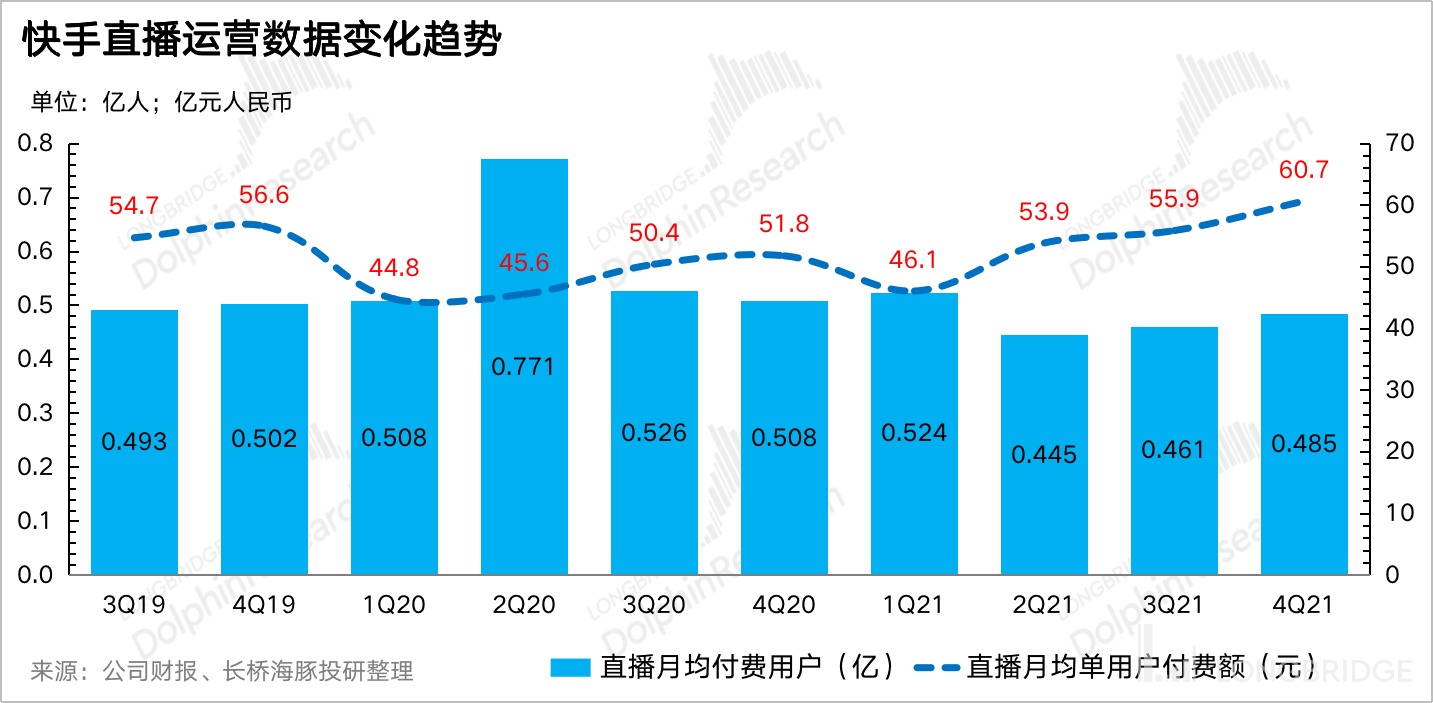

(1)收入端主要超预期的是直播业务。在秀场直播整体行业萧条下,原本逐步萎靡的快手直播,在三季度止降之后,四季度竟然重焕生机。不仅付费率提升,平均用户付费金额也在加速增长。最终实现直播收入 11% 的同比增速,而市场预期是持平或个位数增长。

对于直播收入的超预期,除了快手本身提升打赏分成比例来刺激回暖外,我们在《快手槽点重重,价值从何而来?》一文中也探讨过,快手的部分电商直播博主,会存在相互间刷榜引流的现象,因此随着电商在快手中的业务占比走高,我们猜测这部分虚高的直播打赏收入也会随之增加。

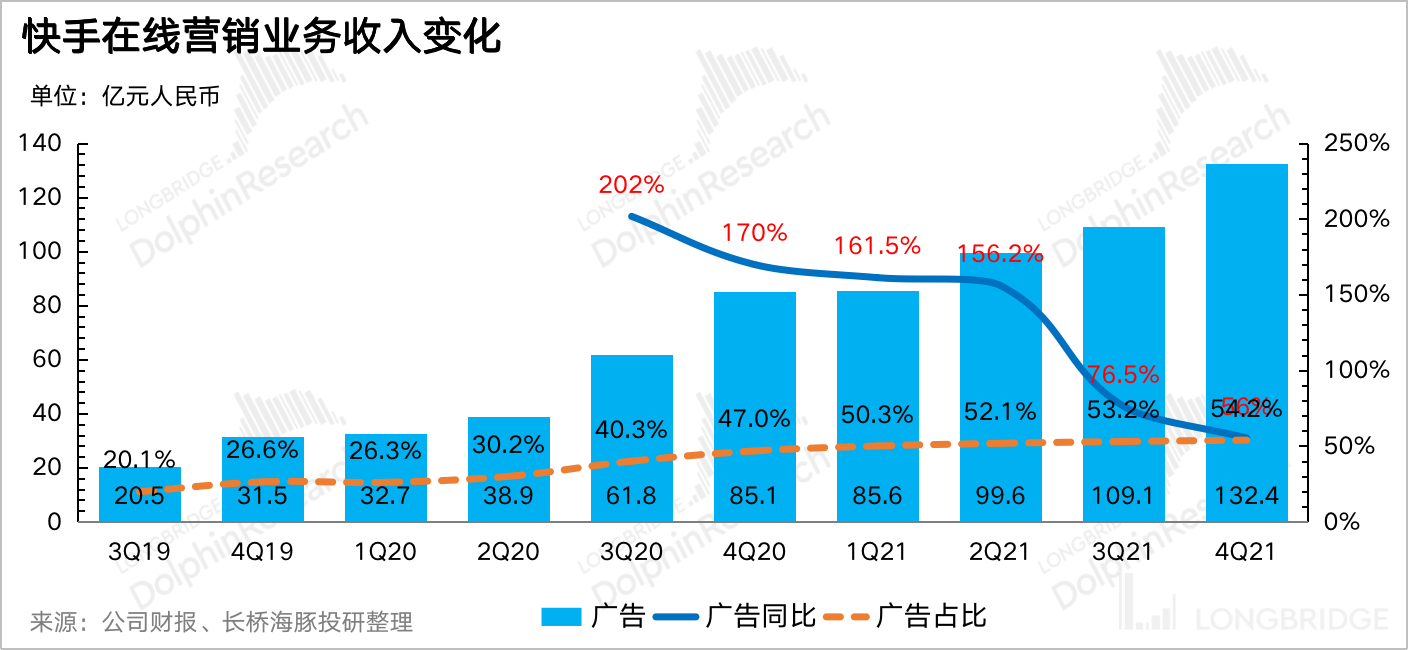

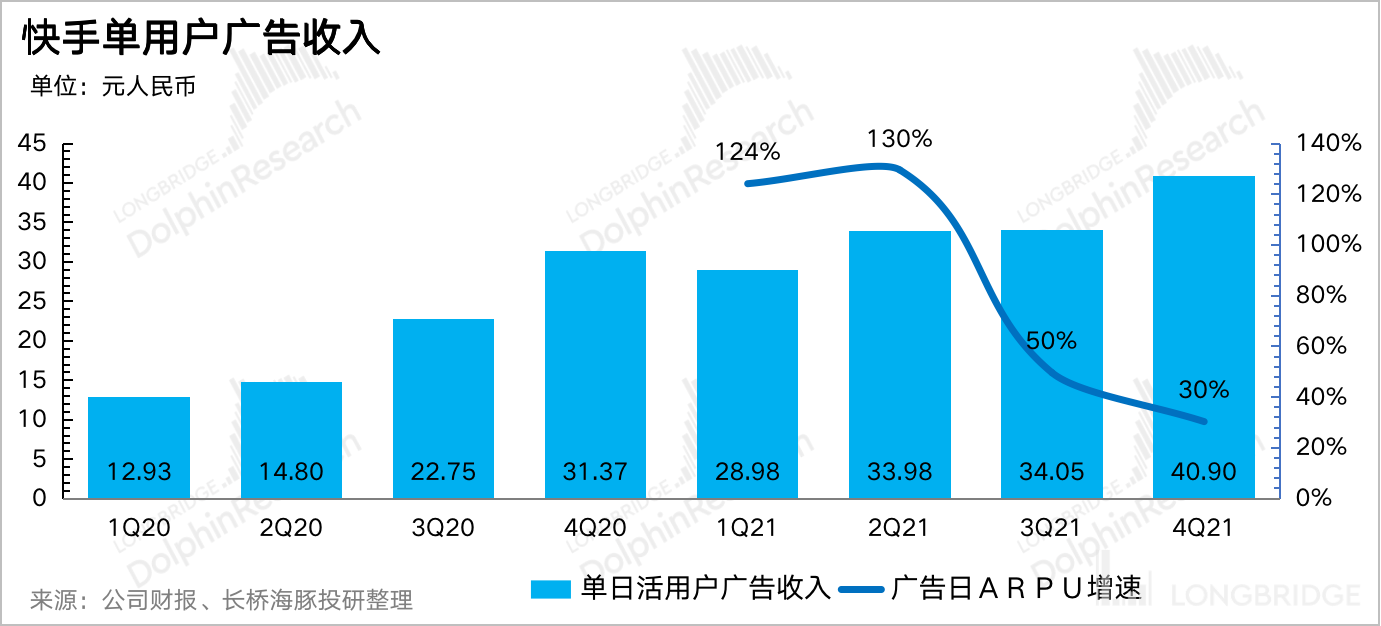

(2)广告业务随平台商业化推进稳步变现,同比增长 56%。细拆来看,主要是由流量总时长(DAU* 日均用户时长)的增长(yoy 57%)带来。下半年受监管和经济环境影响,整体广告行业萎缩,体现在自三季度开始单价环比持续走低,尤其是上半年火热但下半年正是监管风暴中心的在线教育、游戏、金融等广告。快手受影响也在所难免,但依然靠强大的流量增长缓解了压力。

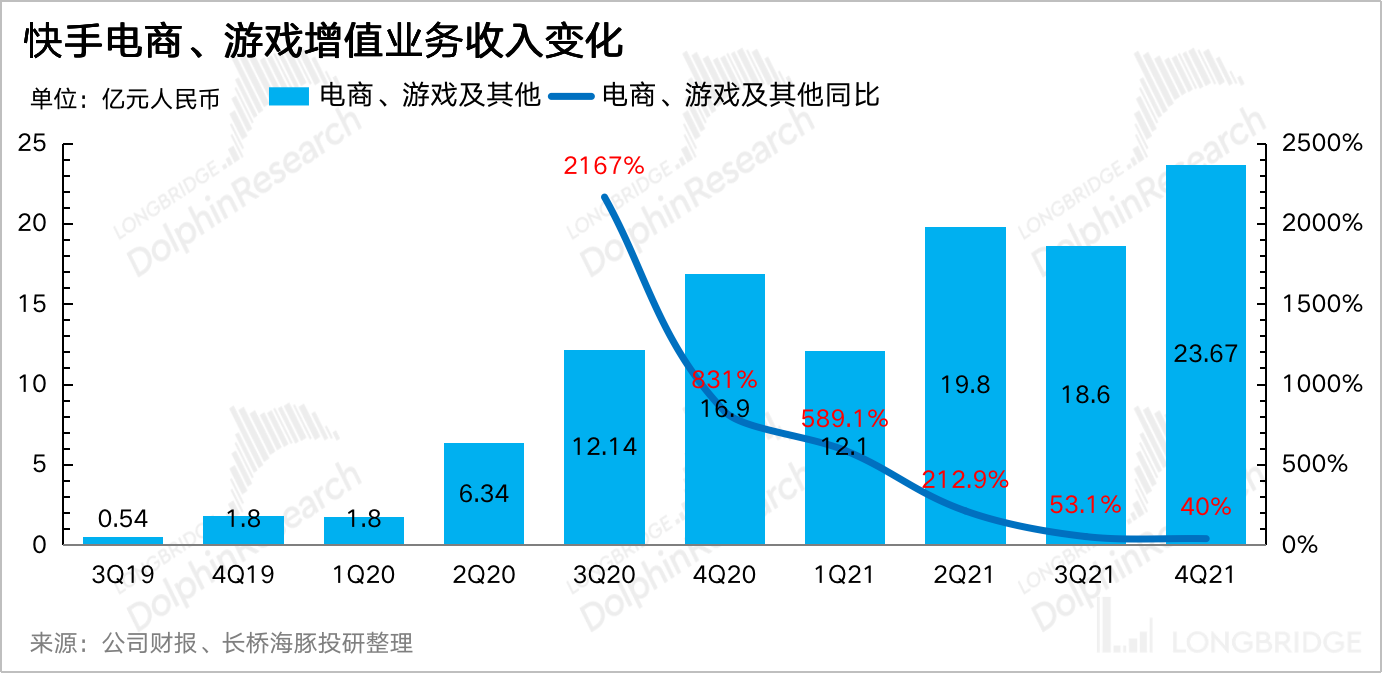

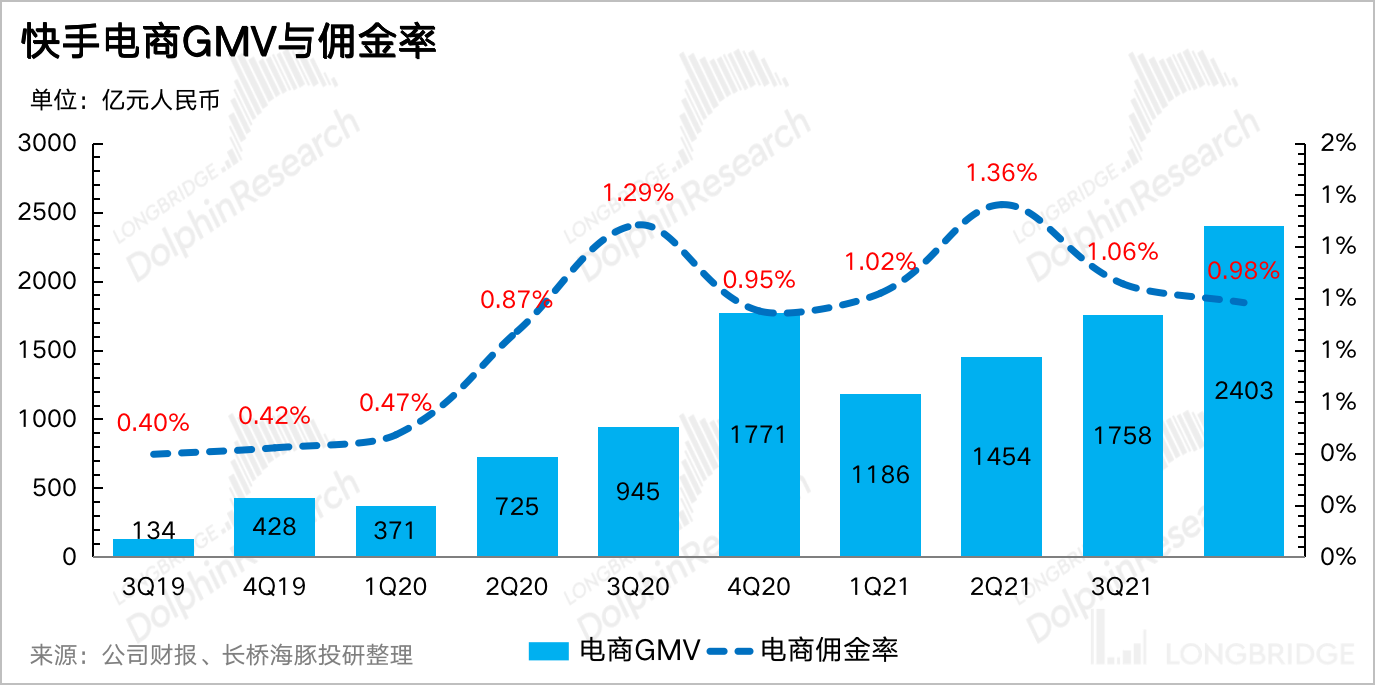

(3)电商业务基本符合预期,四季度 GMV 2403 亿元,同比增长 35.7%,自此全年 6800 亿的 GMV 算是实现达标(6500 亿),此前公司对外披露 2022 全年目标为 9000 亿。在综合佣金率环比下降(三季度 1.06%vs 四季度 0.98%)的情况下,这样的超指引显然质量不高。

虽然在经济低迷下,快手电商的增势算相对可观了,但如果与抖音相比,快手电商的成长力则远远落后。抖音作为后发选手,2021 全年电商业务实现了 1 万亿 GMV,并且对 2022 年指引为 2 万亿。

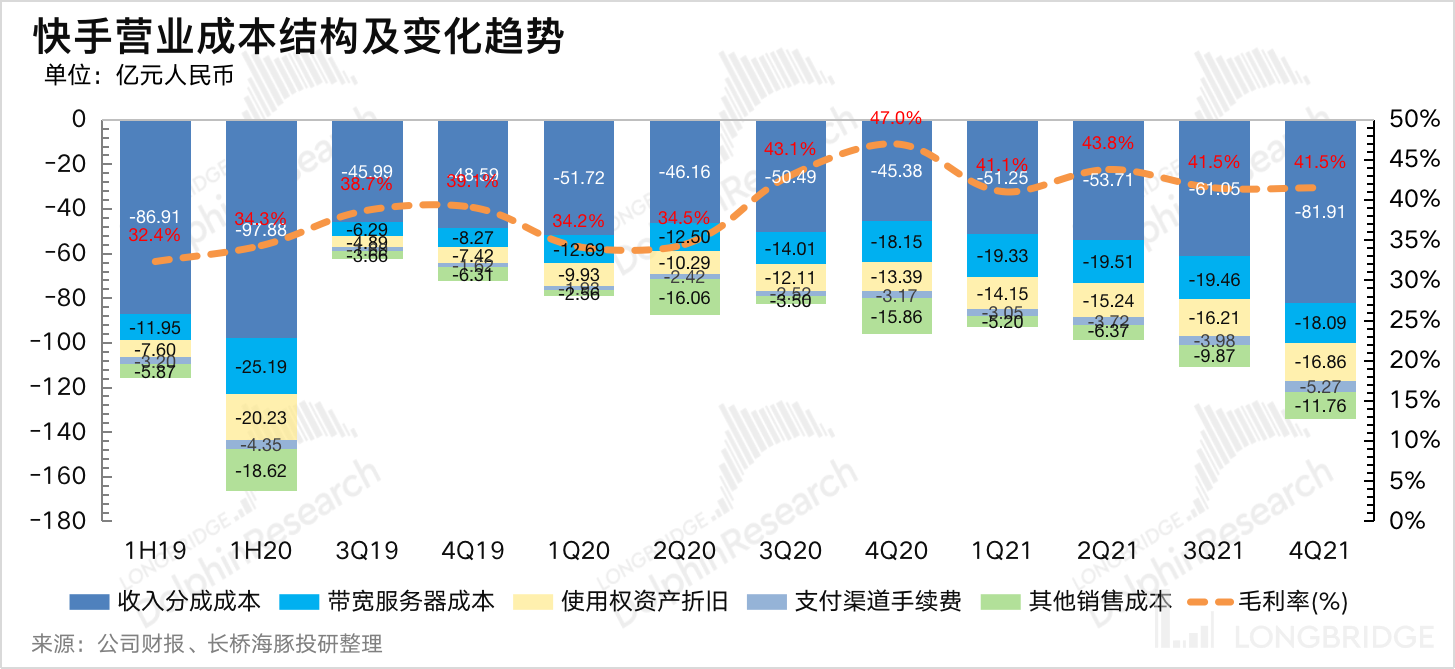

3、毛利率环比持平,但收入分成继续上抬。

四季度快手毛利率 41.5%,与三季度持平。尽管高毛利的业务占比在提升,但毛利率没有看见改善的趋势,下半年持续承压。

细拆来看,主要受占了 60% 成本的 “分成成本” 占收入比重持续提升所致。这里的收入分成主要包括直播打赏分成、广告激励分成。

(1)其中直播打赏的分成比例更高,一般情况是 50%。但随着年初直播热度明显下降,包括同行也在加大做直播引流,加剧了竞争,快手在去年下半年也对部分直播博主提升了分成。

(2)下半年快手为了引入更多的品牌广告主,开启了几波广告主运营活动,符合要求的品牌广告主可以享受较高的返点激励。

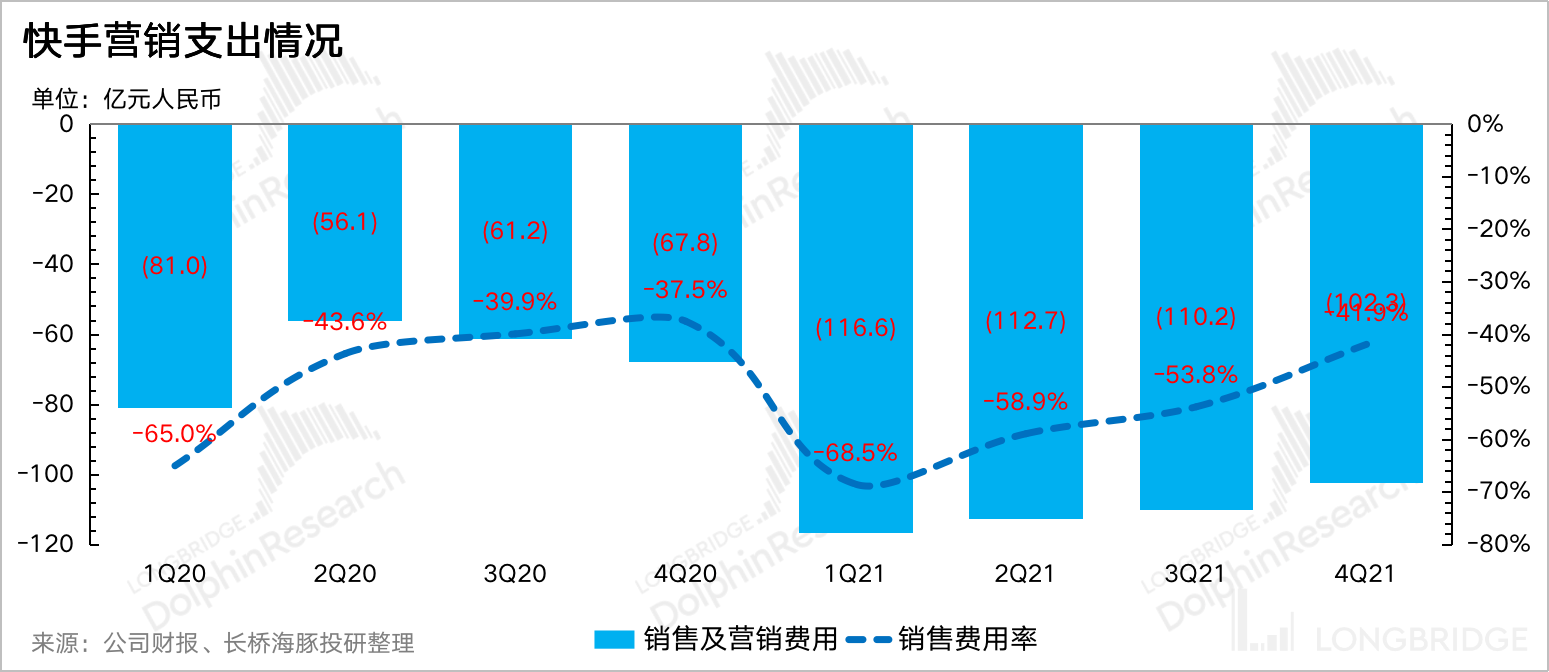

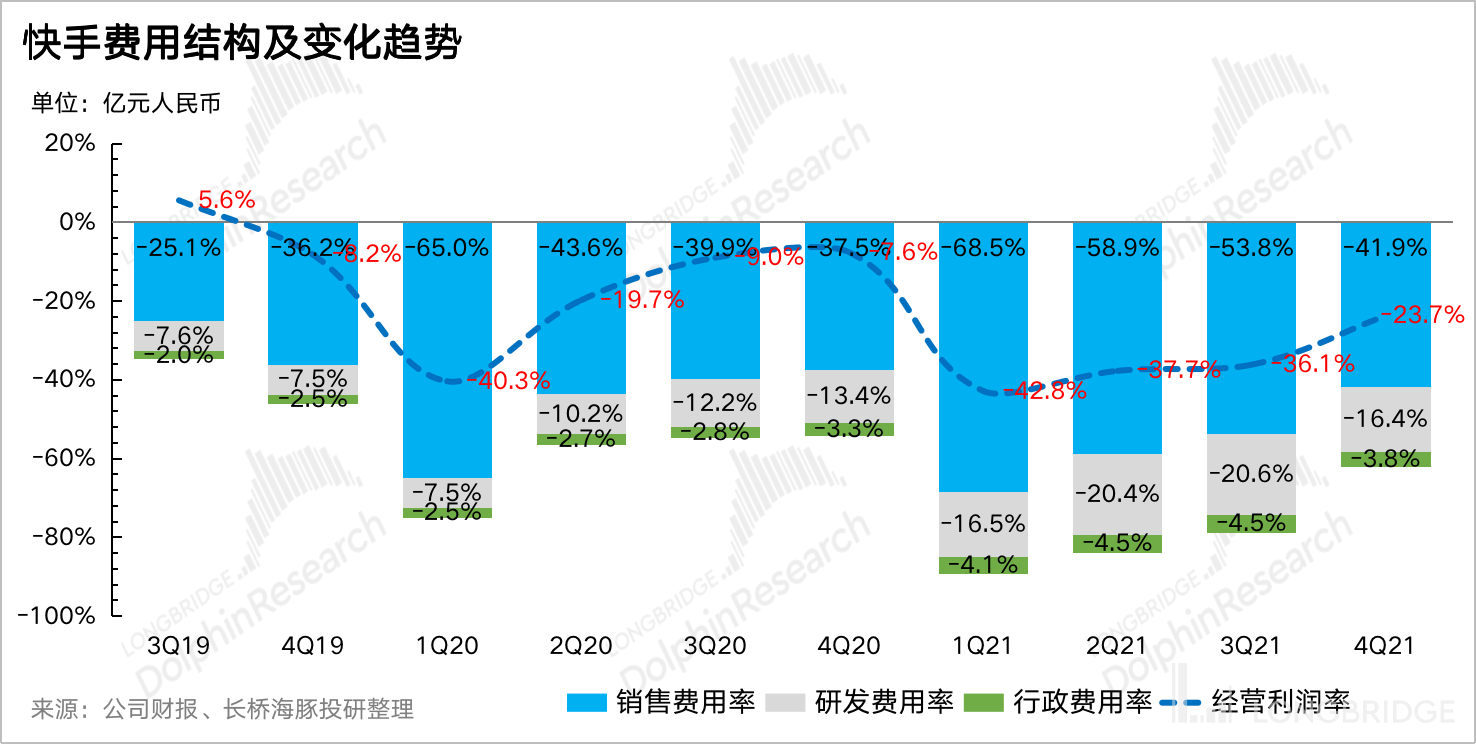

4、费用端则继续走压缩。

四季度三费均有下降,其中一直较高的销售费率优化最明显,环比从三季度 54% 下降至 42%,改善幅度超出市场预期。这其中除了有本身克制投放的因素在,还有海外获客投放暂停的原因。

与流量增速(57%)相比,除了研发费用外,管理费用和销售费用增速都流量增速之下,进一步说明,在生态稳定增长的同时,公司的经营和组织效率确实在提升。

最终经营亏损 58 亿,好于市场预期的 63 亿。Non-IFRS 净亏损 35.7 亿,市场预期 39 亿元,减亏幅度令人惊喜。

稍后「快手业绩会纪要」将会发于长桥海豚投研群,感兴趣的用户可添加小助手微信号 “dolphinR123” 进群,一起交流全球优秀资产。

长桥海豚君观点

好成绩都是比出来的。尽管在短视频赛道里面,抖音把快手甩的望尘莫及,但跳出赛道外,快手凭借短视频的流量优势,又将其他泛娱乐同行甩出很远。

四季度收入增速能与之媲美的已上市平台,只有 B 站。但 B 站以内容分成为主要开支投向的商业模式又天生比快手累得多,直接反映到两者的毛利率差距,B 站 vs 快手为 “19% vs 42%”。

当然,快手的拉新留存靠的是撒币,体现在销售费用的大幅支出。但在近一年的运营趋势上,B 站正在通过给出更多的分成比例来维持 30% 的用户规模增长目标,而快手在逐步减少营销投放的同时,用户指标却没有拉胯。

除此之外,平台们的金主——商家也普遍反映,短视频的广告投放转化效率也优出其他平台一大截,再加上直播电商直接促成交易闭环,本身就是流量聚集之地的短视频在广告大盘缩量的情况下,更能通过进一步抢占市场蛋糕,抵御环境逆风带来的增长压力。

虽然中长期不可避免也会陷入内卷,快手目前在不断延伸的娱乐内容(短剧、长视频的影视综艺),可能也会影响整体毛利率的改善速度。

但短期下,流量优势使得它还能继续依赖广告、电商的市占率提升来维持高增长,同时由于费用端仍有压缩空间,因此也可以继续紧衣缩食来改善亏损释放利润,在同行凄惨无比时期,会过得相对自在一些,这也是快手在当下更获资金认可的原因。

本季财报详细解读

一、淡季不淡,但难掩流量趋顶

四季度虽然是淡季,但快手的用户运营数据还是不错的。单季月活 5.78 亿,同比增长 21.5%,来到新高的水平。日活的粘性保持稳定,但用户时长更亮眼,每人每天花了 119 分钟在快手上,与三季度的暑期高峰相比几乎没有滑坡,依旧保护较高的人气。

整体日均流量扩张速度(日活增速 * 日均用户时长增速)高达 57%,相比三季度的 63% 有所放缓但保持稳定,回溯来看,2021 年下半年表现比上半年更出彩。

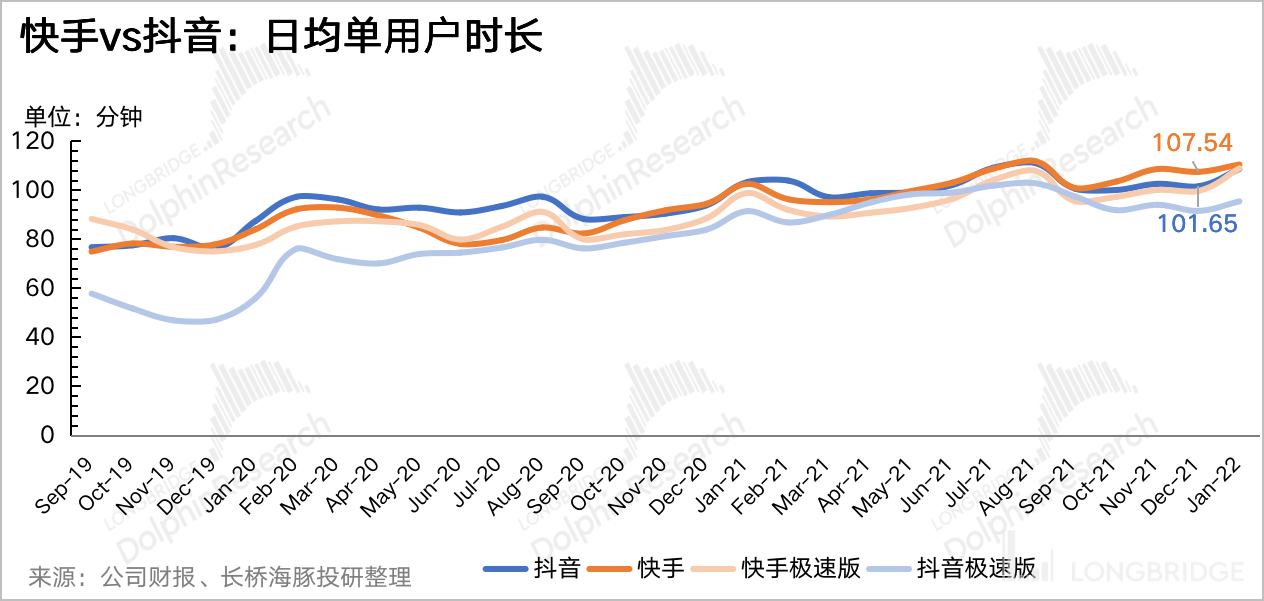

结合第三方平台 Questmobile 的数据,活跃用户规模的增长靠的是极速版,用户时长则靠的仍然是主体 app 上短剧内容填充率的增加。依靠短剧的发力,下半年快手及快手极速版的日均用户时长都反超了抖音。

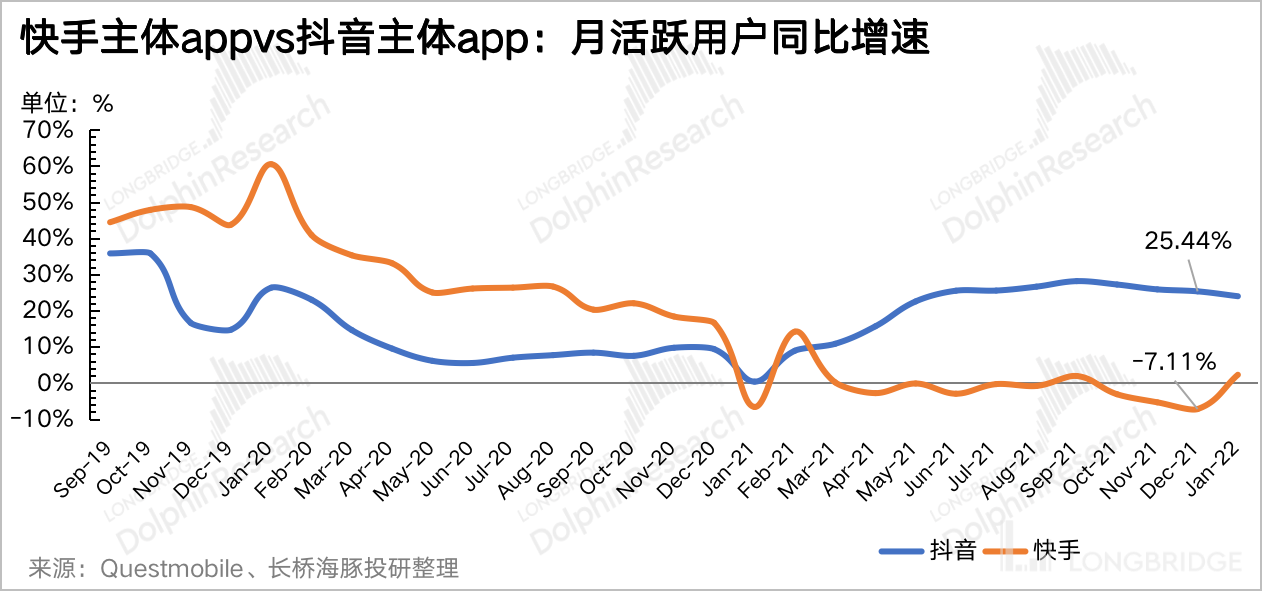

不过,在主体 app 月活下半年难见增长,表现持续落后抖音下,我们还是能看到快手的用户扩张也逐渐来到了增长瓶颈。

虽然管理层对短视频赛道的用户渗透非常有信心,但或许在全平台都完成短视频过度下,短视频更多的是一种内嵌功能,而不是单独指某一平台。快手这种以短视频起家的社交平台,也将不可避免的卷入流量枯竭、抢夺升级的真枪实弹中。

二、总营收小超预期,直播逆势焕生机

四季度总营收 244.3 亿元,同比增长 35%,超出一致预期 231 亿元。广告、电商业务继续保持高增速外,直播业务也在运营活动刺激下,重焕生机。

1、广告稳步变现

四季度广告收入 132 元,同比增长 56%,对总营收的贡献继续扩张。

细拆来看,主要是由流量总时长(DAU* 日均用户时长)的增长(yoy 57%)带来。下半年受监管和经济环境影响,整体广告行业萎缩,体现在自三季度开始,广告单价 eCPM 环比持续走低,尤其是上半年火热但下半年正是监管风暴中心的在线教育、游戏、金融等广告。

快手受影响也在所难免,但依然靠强大的流量增长缓解了压力。快手相对抖音,一直存在的一个问题就是用户消费水平较低。因此去年公司在推进广告商业化上投入不少,“低门槛、高返点” 促成了众多广告主和广告代理商的投放。公司披露,2021 全年广告主数量同比增长 60%,月均支出增速也达到两位数。

2、直播在活动刺激下,逆势回暖

四季度直播业务明显超出市场预期和认知。在连续四个季度持续萎靡下,这个季度逆势回暖。直播收入 88 亿,同比增长 12%,付费率、付费人数和单用户付费均在提升。相比同行(腾讯音乐、云音乐等)的表现,快手直播重新扬眉吐气了。

除了打赏分成比例提升的刺激外,我们在《快手槽点重重,价值从何而来?》一文中也探讨过,快手的部分电商直播博主,会存在相互间刷榜引流的现象,因此随着电商在快手中的业务占比走高,我们猜测这部分虚高的直播打赏收入也会随之增加。

但随着经济环境更差的 2022 上半年,海豚君对快手的直播并不乐观,暂时的刺激并不能扭转行业大势,而消费降温下,可选消费也能明显看到需求下滑。

3、电商基本符合预期,虽超指引但质量不高

2021 年初,快手定下全年 7000 亿的电商 GMV 目标。但在经过了两个季度后,年中又调整为 6500 亿。按照一般情况下,电商 GMV 四个季度占全年比重,实现目标问题不大。但作为快手高增长的另一个支撑业务,市场期待快手最终能够带来更多惊喜。

不过,去年下半年经济环境降温,以及字节对电商业务的加速发力,快手的增势也不可避免的受到了一些影响。全年虽然圆满达到指引目标,但我们期待的超预期没有出现,佣金率也没有改善。

四季度电商及其他收入 24 亿,同比增长 40%。电商 GMV 2403 亿,同比增长 36%。佣金率 0.98%,环比有所下滑。

相比于字节体系内万亿的 GMV,快手的电商业务超指引超得质量不高。不过尽管如此,电商业务依然是快手当下继广告之外的主要增长支柱。

在字节在电商领域攻城略地之时,2021 年底快手与美团达成战略合作。美团入驻快手,快手用户可在美团小程序下领取商家代金券、提前预订、交易支付等,以此来共同狙击字节的本地零售扩张。

三、内容分成拖累毛利率改善

四季度快手整体毛利率 41.5%,与三季度持平。但与 2020 年四季度相比,就明显被销蚀不少。

主要拖累的细项是收入分成成本,包括广告激励分成、广告返点、直播打赏分成等。四季度收入分成成本同比增长 81%,占总营收比重从 25% 大幅提升至 34%,相比三季度的 30% 也有增加,算是毛利率走低的主要影响因素。

从各细项数据环比情况来看,海豚君猜测两方面原因:

(1)高返点的广告收入占比增多。一般情况下,广告是毛利率较高的业务,能够达到 80% 以上。但在有内容创作者分成下,广告的毛利率也会大幅拉低,比如 B 站的不到 60%。其次,为了争取更多的广告主入驻,平台也会在特殊活动期给予高返点。

快手大概率是后一种原因导致,2021 年是快手激进推动广告商业化的重要完整年份,根据调研,快手对一些核心的品牌广告主非常大方,会给予动辄 30% 以上的返点比例。

(2)提高分成比例来延缓秀场直播颓势。从 2020 年下半年开始,快手的直播收入就在持续下滑中。除了可能的疫情期间高基数原因,本身行业的颓势也在其他直播平台的业绩中得以一览。再加上下半年监管升级,以及竞争的加剧。

在 B 站等平台超高分成比例来吸引直播博主的同时,快手也提升了博主的分成刺激缓直播回暖。

四、费用端继续压缩,仍有空间

从年中快手宣布关闭海外版 Zynn 开始,快手就在不断优化自己的费用支出结构。其中高额的销售费用率自然首当其冲,除了本身逐渐克制外,季节性因素、海外投放减缓暂停也是销售费用逐季降低的原因。

除此之外,组织结构调整和团队人员的优化,也减缓了快手亏损端的压力,四季度也开始看到明显成效,管理费率、研发费率环比均有改善。

虽然相比收入增速,三费增速依然较高,但如果与流量增速(57%)相比,除了研发费用外,管理费用和销售费用增速都流量增速之下,进一步说明,在生态稳定增长的同时,公司的经营效率确实在提升。

最后四季度经营亏损率 23.7%,相较三季度减亏显著,Non-IFRS 净亏损 14.6%,均优于市场预期。我们预计尽管有季节性波动(比如一般 1 季度为全年营销投放最高),但整体上快手将继续延续减亏趋势,直至盈利。

本文来自微信公众号“长桥海豚投研”,作者:长桥海豚君