编者按:人工智能现在很火。但问题是初创企业和既有企业谁从中收获了更多价值?上一波人工智能浪潮获利最多的是既有企业,那这一波人工智能浪潮还会是这种局面吗?为什么?具体会有哪些方面的用例?本文进行剖析。文章来自编译。

在每一次技术浪潮里,初创企业与既有企业所获得的价值、收入、市值、利润以及优秀人才是不一样的。在某些浪潮里,这一切全都被初创公司收归囊下,而在另一些浪潮里,则被既有企业网罗走或瓜分掉。但出乎意料的是,尽管人工智能领域创业很活跃,但上一波的价值几乎全都流向了既有企业而不是初创企业。这篇文章要探讨的是这方面的动态,我们认为当前这波人工智能无监督学习的浪潮除了能让既有企业收割价值以外,还会涌现出初创企业强劲的成功案例。

先看点历史

在第一次互联网浪潮里,大部分价值都流向了初创企业(谷歌、亚马逊、 Paypal 、 Ebay 、 Salesforce 、Facebook、Netflix),既有企业(微软、苹果、IBM、甲骨文、Adobe)通过将系列产品扩展到互联网的方式,只收割了部分价值。就比例分配而言,初创企业与既有企业之比大概是 60:40 或 70:30 的样子。

至于移动浪潮,大部分价值都流向了既有企业(苹果、谷歌,然后是既有企业应用的每一个移动版——比方说,“移动版 CRM”不是来自独立的初创公司,而是 iPhone上的 Salesforce ),但仍将有很大一部分价值被初创企业(Whatsapp、Uber、Doordash、Instagram、Instacart 等)收割。初创企业与既有企业大概是二八开的样子。

相比之下,加密货币的价值基本上 100% 被初创公司(比特币、以太坊、 Coinbase 、币安、FTX 等)捕获了,既有金融服务或基础设施公司很少参与到价值创造之中。既有企业在加密货币领域最大的参与者可能是 AMD 或 NVIDIA 等半导体公司,因为它们的芯片有时候会用于加密货币/代币的挖掘。

(请注意,“初创企业”这个词的意思是指由于或因为特定浪潮而成立的新公司。因此,虽说相对于诺基亚等既有公司,苹果是移动领域的颠覆者,但它并不算一家为了制造移动设备而成立的全新的公司。当然了,这个定义并不完美。)

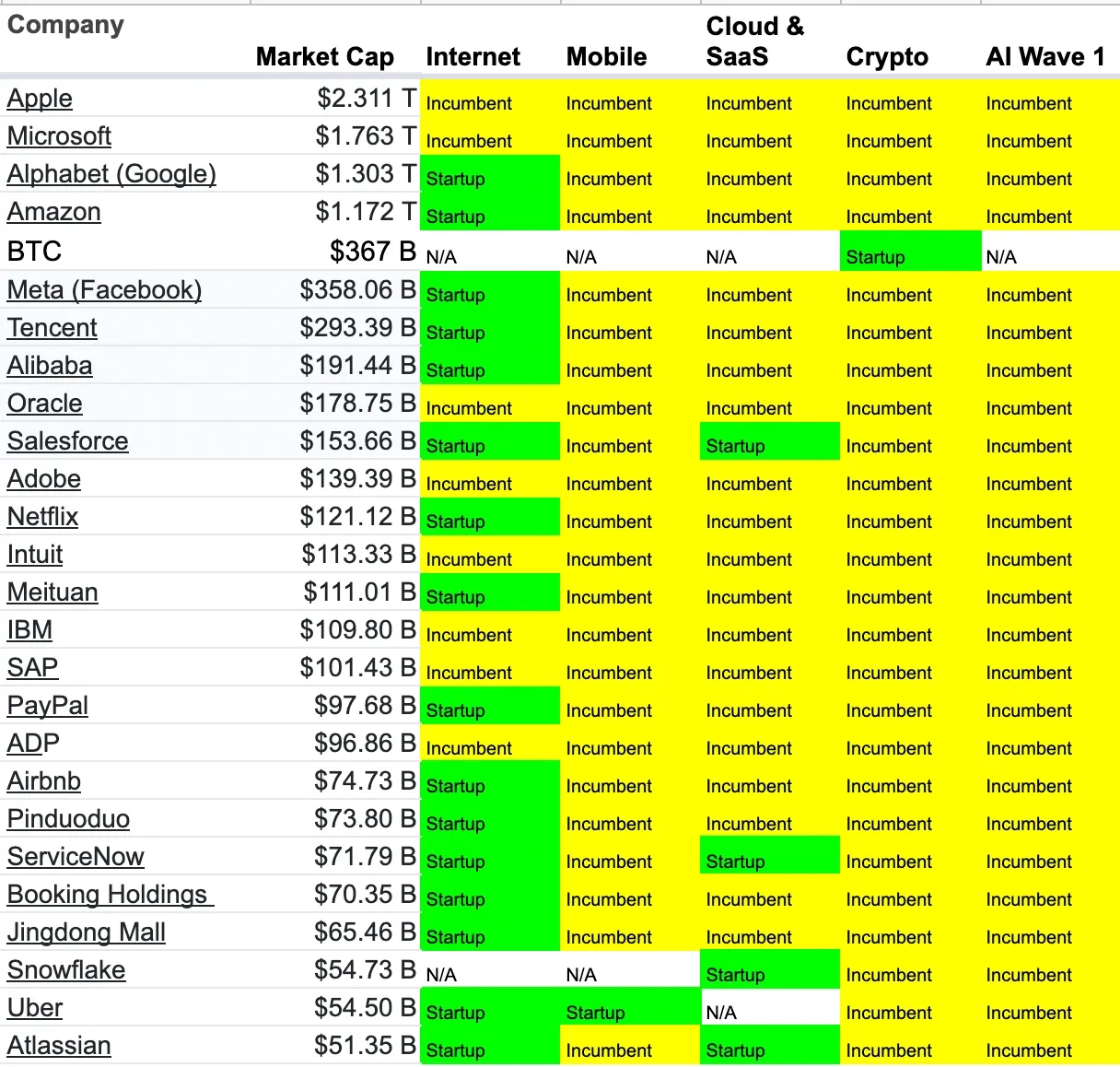

主要科技公司在不同技术浪潮时的角色

为什么上一波 AI 浪潮为初创企业创造的价值如此之少?

机器学习的情况一直都很奇怪,它的第一波价值(机器视觉、RNN、CNN、早期的 GAN、 深度学习等)基本上完全被既有企业收割了。

虽然在过去十年(在当前的 transformer 和无监督学习革命之前)有许多奉行“人工智能优先”的公司,但真正大型的人工智能应用是谷歌、Facebook(新闻源和广告)、Tiktok (字节跳动)、Netflix(推荐)、亚马逊(Alexa)等贡献的。

迄今为止,第一波人工智能浪潮最大的成果也许当属自动驾驶汽车公司,其中许多是既有公司(分别是谷歌、通用汽车和特斯拉)的子公司,或者在 COVID 时代的金融热期间 SPAC(特殊目的收购)的公司。

除了少数值得注意的事情以外,基本上前一波的人工智能优先公司的表现都不是很好。

为什么第一波 AI 初创公司的市场占有率如此之低呢?这个问题十分有趣。一些假设是:

1. 技术创造出来的是好 0.5-3 倍的产品,而不是好 10 倍的产品(?)

一个假设是,对于某些产品而言,前一波人工智能帮助创造出更好的产品,但这种好的程度不足以击败既有企业或艰难的市场结构。作为一家初创公司,要想击败既有企业,往往需要开发出更好的产品,从而打破既有企业在分销、资本以及既有产品方面确立的护城河,要么就得专注于全新的客户群,或既有企业因某种原因服务不到的分销护城河。一般来说,你需要一个好 10 倍的产品才能做到这一点。也许就产品改进而言,上一波人工智能在某些情况下表现不错,但算不上出色,从而造成了差异化的不足?

2. 数据的差异化曾经更重要(?)

迄今为止,人工智能的许多最大规模的应用都是在 C 端公司进行的,因为这些公司(谷歌、Facebook、Uber等)有大量的数据集可供训练。过去既有公司之所以能获胜是因为有数据优势,但现在也许因为大家开始把更广泛的互联网当作初始训练集来使用,再加上正在转向对数据集规模要求没那么高的更强大模型,这种优势正在逐渐消失了?也许在人工智能的上一个时代,数据集更重要,而且在开放 web 上,训练通用模型(如 GPT-3+)更难?

3. 硬市场(?)

公司选择要参与竞争的许多(但不是全部)领域,要么已经存在可以“只需添加人工智能”的既有企业,要么从结构角度来看属于硬市场。既有企业的某个东西也许只能做到初创企业的 50%,但只要他们将之与拥有大量客户的核心产品捆绑在一起,他们仍然可以获胜(比方说,微软的 Teams 与 Slack 之争)。许多前一波的人工智能公司要么得跟既有企业硬刚,要么就是置身于硬市场之内。像教育或医疗保健等领域都属于硬市场,在这样的市场里,技术创新经常会受到压制。压制的因素包括市场结构、监管,或者已经进入该领域,对实际的最终用户需求看似漠不关心的既有企业。

1970 年代斯坦福大学的 Mycin 项目就很能说明问题——有程序员开发了一个专家系统,这套系统在预测某人感染了什么疾病方面甚至可以胜过斯坦福的传染病医务人员——但尽管系统性能优越,却从未被采用。有些市场很硬,就算引进机器学习可以让事情好 10 倍,但也可能会因为其他原因而未被采用。

4. 其他(?)

也许还有其他原因,各位不妨在评论区贡献你们的高见。

这波 AI 浪潮会有所不同吗?

我从事人工智能驱动型产品的工作已经有很长一段时间了。15 年前,我在 Google 从事定向广告的工作(除了启动了许多移动化的工作之外),然后又到 Twitter 做了一段时间的搜索产品工作(之后进入了更为运营密集型的业务领域)。我与人共同创立了 Color,这家公司关注的重点是大数据、ML(机器学习) 以及基因组学(后来演变成一家虚拟化医疗保健交付公司),我对 AI 相关公司的投资也有 10 年以上的历史。

尽管 AI 领域之前的许多创新都非常吸引人且令人兴奋( AlexNet、CNN、RNN、GAN等),但这波浪潮给人的感觉确实有所不同,原因有几点。我们有理由相信,虽然既有企业应该还是可以在这一波浪潮中收割到大量价值,但这次创业公司会在人工智能产生的价值当中占据更大份额。

这次的不同包括:

1. 更多领域冒出了更好的技术。

当前这波技术浪潮有一个显著特点,那就是许多领域的创新速度都非常快。未来类似GPT 的语言模型(GPT-4? GPT-N?) 应该能深刻改进 C 端和 B2B 领域的能力、保真度以及自然语言的覆盖面,并有可能改变从人类互动(基于对话的互动?)到白领工作(在垂直方向范式与文本有关一切事情都会有AI当副手)的一切。与此同时,图像生成、语音转文字、文字转语音、音乐、视频以及其他领域也正在取得进展。可以想象,从图像生成,各种设计工具的更好版本,到电影制作的故事板,会出现 4-5 个清晰的业务用例。至于这些用例当中哪些会由初创企业赢得,哪些被既有企业拿下还有待观察,但我们可以根据既有企业的实力或敏捷度猜测一下范围。

这一次,这项技术似乎变得强大了许多,这意味着创造出好 10 倍的产品来突破既有企业的优势变得更容易了。 “为什么是现在”这个问题的答案也许只是技术发生了彻底改变。

现在是不是人工智能初创企业腾飞的关键点呢?这个问题的答案要取决于 GPT-4(或其他一些 API 平台)的性能是不是比 GPT-3/3.5 有了显著提高。 GPT-3 似乎很有用,但还没有实用到具有“突破性”,以至于仍有大量初创企业基于此做出了大业务。这也可能意味着时间还不够,因为 GPT-3 推出才不久。不过,一个比 GPT-3 好 5-10 倍的模型应该能打造出一个全新的创业生态体系,同时也能增强既有企业的产品。比 GPT-3 好 1.5 到 2 倍的版本可能不足以引发真正的“为什么是现在”的转变,尽管任何渐进性的改进永远都有积极意义。

2. 新技术意味着会有初创企业为本行业的其他公司提供有价值的基础设施。

与前一波 AI 初创公司有所不同的是,出现了一批明确以基础设施为中心的公司得到了广泛采用,且发展快速——其中包括 OpenAI、Stability.AI、Hugging Face、Weights 以及 Biases 等。虽然这个领域的部分公司在收入上仍落后于使用量,但这种情况正在迅速改变,这在开源或以 API 为中心的商业模式当中是不常见的。

OpenAI 现在是 LLM API (大型语言模型 API)方面明显的领导者——而 4 年前,谷歌无疑才是默认的获胜者。但谷歌未能充分利用其在人工智能方面的诸多优势,这一点令人震惊。这感觉就像是又一个施乐帕克研究中心(编者注:施乐研究中心曾经诞生了很多发明,但施乐却没能好好利用,最后被苹果抓住了机会)时刻,transformer 是谷歌发明的,谷歌也拥有为行业建立开创性的基础设施的所有人才、数据以及分发优势,但谷歌没有抓住,说不定这个领域也会冒出一家像苹果一样的初创公司,推动行业向前发展。

同样地,Hugging Face 、Weights 和 Biases 等也正在为 AI 行业提供工具,而这是既有的开发工具公司迄今为止未能做到的。

3. 有明确的应用用例,但没有强大的既有企业。

一些最早的用例和初创公司——比方说营销文案(Copy.AI 或 Jasper)、图像生成(Midjourney、Stable Diffusion 等)以及代码生成(Github Copilot、 Replit)的采用和增长情况都非常不错,这是之前的 AI 浪潮所没见过的。

总的来说,这一波人工智能应用似乎在以下的市场表现最好:

高度重复、高薪的任务(代码、营销文案、网站图片等)

保真度不完美也没关系,因为在整个工作流程当中还会有人进行审核(这会建立起一个很好的反馈循环或训练集供将来使用)。这个循环里面人并非必需,但似乎是迄今为止的共同特征。

工作流工具不存在或在这方面的用例比较弱,所以人工智能功能就成为了更广泛的工作流工具的核心以及有用的部分。

文本或图像的摘要或生成对于产品应用很有用——而且这是由新的AI以高保真的方式做到的,是之前没有过的。

到目前为止,具有这些特征的公司似乎是这波机器学习浪潮的最佳选择。语音转录、机器人、视频等其他东西也在应用的路上,这将拓宽下一代人工智能的用例。

专注于终端用户和市场

所有这些技术均令人兴奋,但关键是避免手里拿着锤子看什么都是钉子的问题。要确定受益于这一波激动人心的技术浪潮的实际最终用户需求是什么,服务尚未到位的产品/市场在哪里,这一点见非常重要。

随着市场的建设者从研究科学家转向面向产品的开发(当然了,也会有一些具有产品意识的研究科学家),我们应该会看到新的机器学习驱动型应用的蓬勃发展。这可能与 2010 至 2020 年间朝着云计算的转型类似,向后者的转型本身也还在进行中。

规模很重要

在思考初创企业与既有企业的价值时,重要的是要记住既有企业的规模有多大。比方说,按照目前水平,谷歌市值增加 10% 就是 1300 亿美元,相当于近 7 个 Figmas 、4 个 Snowflakes、17 个 Github或 130 个 Stability.AI !既有企业的市值实在是太大了,以至于即便是很小的变化也能扩大整个生态体系或细分市场。

鉴于人工智能可能将要产生的影响,人们可以想象一个或多个能发展成真正大规模的初创公司正在诞生。即便既有企业由于自身的庞大规模会收割掉大部分的价值,初创公司也应该会收获显著市值,并对世界产生显著影响。某些细分市场(比如搜索)可能会首次变得有机可乘。在直接从事 AI 相关产品工作,或者投资这些产品 15 年之后,我觉得初创企业终于可以开始从 AI 收获真正的价值了。激动人心的时刻就在眼前。

本文来自36氪神译局,译者:boxi。