经过3年的成长,科创板无论是从区域辐射范围、行业覆盖范围,还是产业链完整度……都已经开始走向成熟,更涌现出多家具备世界级源创新技术的优秀企业

科创板的前三年是难忘的三年,更是奋起的三年。

2019年7月22日,科创板在上海横空出世,随后通过注册制、做市商、科创债、股权激励等一项项制度创新,科创板建立了更加包容、多元的上市机制。上市公司数量从首批25家企业扩容至488家,7家上市公司的总市值超千亿元,板块总市值近6万亿元。科创板还涌现出很多A股其他板块不具备的、稀缺的、小市值细分领域龙头企业。

三年来,科创板“硬科技”成色逐步显现。当前,科创板主题行业分布中,新一代信息技术产业、生物医药产业、高端装备制造产业、新材料产业这四个行业公司占比超过80%。由于处于高景气赛道、政策扶持力度也更大,在新冠疫情持续不断的环境下,这类“硬科技”企业还展现出免疫于疫情冲击的特征,平均净利润增速明显高于其他行业领域。

11月17日,复旦大学国家智能评价与治理实验基地副主任、科创数据研究中心(SMDC)主任赵星在 “创新驱动发展,中国科创峰会”上称:“不少科创板企业在很多领域正在为国家担负着突破'卡脖子'技术的重任。”他进一步介绍了科创数据中心的“画眉科创系统”,称该系统将从辐射力、市值力、市场力、经营力、创新力、创投力、人才力与责任力等八大维度刻画科创板的整体运行状况。

跟踪科创板的跃迁与数百家上市公司的成长之变并非易事。2022年,科创数据研究中心与《财经》杂志携手,克服困难,秉承“走进企业,聆听科创之声”的研究精神,以线上会议、线下走访等多种形式调研了共计113家科创板上市公司。

以下文字内容摘录于《国家使命——长三角资本市场服务基地服务科创板3周年报告》。

113家科创企业调研的五大发现

一是科创板已经涌现出很多A股其他板块不具备的、稀缺的、小市值细分领域龙头企业,如何将推动这些企业发展得更快,实际就是科创板下一步发展的重要命题。

二是从经营力来说,处于高景气赛道、政策扶持力度更大的科创板企业,已经展现出科创企业更免疫于疫情冲击的特征,平均营收净利润增速明显高于其他行业领域。

三是疫情带来的不确定性对科创企业的影响呈现出一定的行业偏向。即重研发的企业相对受疫情影响较小;重生产的企业因原材料、产品物流问题影响较大,大部分企业即便会保持一定程度的备货以应对突发情况,也不得不面临原材料、产品运输的难题;三是重服务、有较大进出口需求的企业,其项目(产品)交付会面临更大的延期或订单取消的挑战。

四是科创板开市后的头两年,生物医药、半导体、新能源企业陆续登陆科创板,吸引了高度关注。当前来看,来自工业软件、合成生物材料、纳米材料等前沿细分领域的公司数量将成为后起之秀,而这些是基础工业发展的重中之重。

五是科创板上市企业,无论是一年级生、二年级生、还是三年级生,上市时长不同的企业向我们抛出了一些共性和特性的问题,其中高精尖人才稀缺、知识产权的保护、股权质押等问题备受关注。

第一批25家科创企业的成熟与分化

2019年7月22日,25家科创企业董事长在上交所大楼敲钟。如今,这25家企业发展的如何?科创数据研究中心(SMDC)以八大力研究体系,对科创板首批25家上市企业进行了全景研究。

经营力方面,25家企业合计营业收入与净利润规模实现了不俗增长,无惧新冠疫情扰动,体现了硬科技企业相对免疫于疫情影响的特征。统计数据显示,2019年,25家企业营业收入合计为663.7亿元;2021年,25家企业营业收入合计为828.06亿元。2022年上半年,25家企业的营业收入合计已达500亿元,2019年同期为315.78亿元。

在研发投入上,2020年及2021年,25家企业的研发费用总额分别为46.9亿元、63.16亿元,同比增长62.16%。2022年上半年,25家企业研发费用总额为33.73亿元,2021年同期为25.42亿元,同比增长32.7%。科创人才是科创企业保持高速发展的核心竞争力,截至最新财报,25家首批企业的员工总数已较开市当年累计增长27.7%。

随着公司数量大幅扩容,市场资金投资更为理性,股价头尾分化显著(12只股翻番,5只股破发)。成长性是中长期资金最看重的指标。

25只股上市后涨幅平均数与中位数分别为163.4%、100%。有13家企业实现股价翻番,涨幅最高的是安集科技,高达663.11%,其次为西部超导524%。跌幅榜上,目前,中国通号、方邦股份、新光光电3只股的股价破发。

25家企业近3年营业总收入年复合增长率,其平均数为25%。有18家企业实现10%以上的年复合营收增速,5家企业的增速不足10%,2家企业增速为负。睿创微纳、航天宏图2家企业的营收复合增速分别为66.73%、51.37%。容百科技、心脉医疗、乐鑫科技、安集科技4家是在新能源汽车、医疗器械、半导体设计、半导体材料领域的佼佼者,均在上市3年之际实现了40%以上的年营收复合增速,发展速度喜人。

“画眉”科创板全景2022

(一)辐射力

科创板开市第三年间,全国各地科创板企业上市新势力风起云涌。绝对数量增加最多的是江苏省,一年增加了28家;广东和上海分别增加22家和27家;北京新添18家科创板公司,位居第四位;浙江一年新增10家。(注:开市第三年是指2021年7月22日至2022年8月31日收盘)

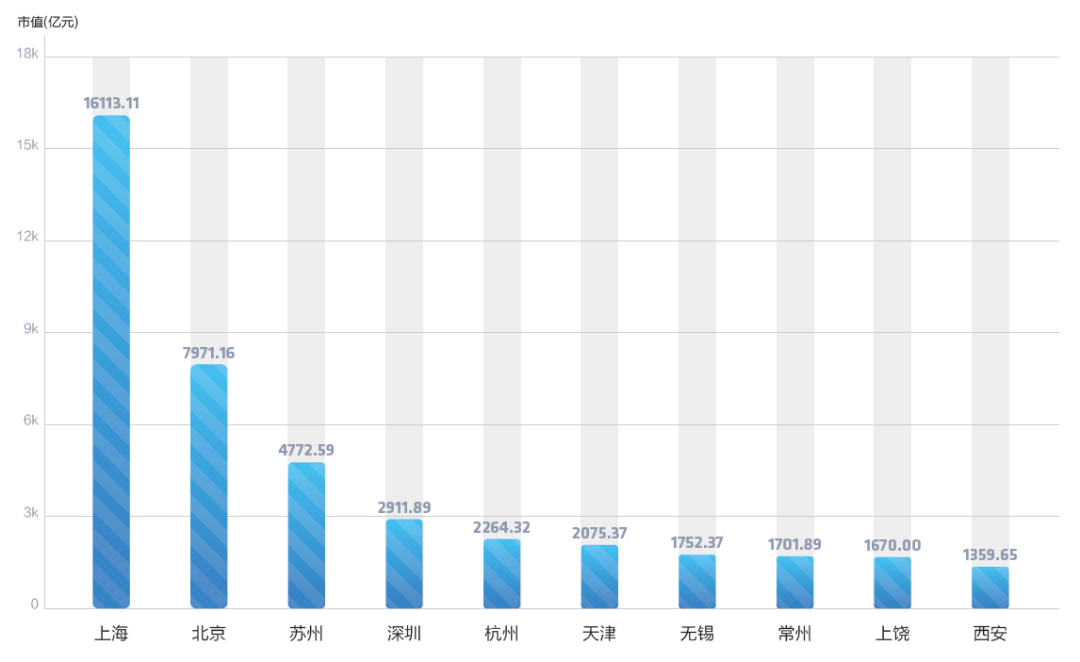

截至2022年8月31日,上海、北京、苏州、深圳、杭州、成都、广州、合肥、无锡、东莞10座城市,成为拥有科创板企业数量最多的科创城市。其中上海71家、北京61家、苏州46家,位居前三甲。

从城市市值热力来看,截至8月31日,前十座城市的科创板总市值均超1000亿元,绝对值从高到低依次是上海、北京、苏州、深圳、杭州、天津、无锡、常州、上饶和西安。

2022科创城市市值TOP10

数据来源:SMDC

(二)市值力

科创板开市一周年当天,科创板总市值为33044亿元;2021年7月22日,科创板总市值为53800亿元,在不到一年的时间内,科创板总市值增长了约20000亿元,高增速主要得益于注册制使科创板成为了企业上市的一片沃土。截至2022年7月22日,科创板总市值约为6.06万亿,较前一年度末增长明显,这是市场整体估值回归理性后的表现。

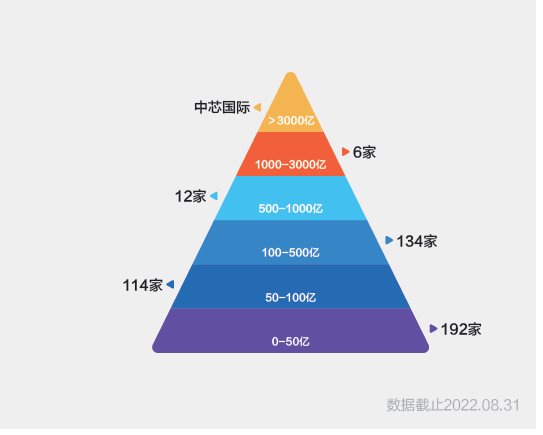

开市三年来,科创板兼具“大而强”与“小而美”的公司。晶圆代工龙头中芯国际以3000多亿市值领衔科创板上市公司市值之首,晶科能源、大全能源、天合光能、海光信息、百济神州、联影医疗6家千亿光伏企业代表科创板的未来,创新药企百济神州代表我国生物医药前沿科学。这一家家千亿市值公司正是科创板“大而强”龙头的名片,它们带动产业链发展的意义非同凡响。另一边,有134家总市值为100~500亿的公司已成为各自领域的佼佼者,未来或将向千亿规模发起冲击。更重要是,有114家公司市值在50~100亿之间、192家不足50亿元。

科创板上市公司市值能量分布

数据来源:SMDC

随着科创板公司数量的增多,科创板上市公司市值分布结构趋近“二八定律”。截至2022年5月1日收盘,市值排名前20%的公司总市值合计占科创板总市值的66.09%(上年度该数据为67.5%);市值排名后80%的公司总市值合计占比科创板总市值约33.91%(上年度该数据为32.5%)。可以预见的是,随着时间的深入,个股的业绩真伪将得到进一步验证,优胜劣汰的市场机制将表现得更加明显。

(三)市场力

科创板云集了A股市场最多的百元高价股,200元以上的高价股在这里屡见不鲜。截至2022年5月1日,科创板股价Top20的公司大部分来自半导体、光伏等新兴赛道。

科创数据研究中心(SMDC)统计科创板上市后总市值增长比率前20名的企业发现,截至2022年5月1日,有114家公司上市后总市值累计增长超过100%(含上市首日涨幅),其中31家企业的累计涨幅超过300%。美迪西、奥特维、纳微科技的累计涨幅超过800%。复旦微电、东方生物的累计涨幅超过700%。天奈科技、瑞可达、安集科技、天合光能、东威科技、佰仁医疗6家公司录得500%以上的累计涨幅。分行业来看,上市后累计涨幅高的企业大多来自半导体、光伏、锂电池材料等高景气赛道,以及部分细分先进制造领域。

(四)经营力

2022年上半年,459家科创板上市公司(截至8月31日)共计实现营业收入5195.01亿元,2021年同期为3893.16亿元,同比增长33.44%。459家公司的营业收入同比增速平均值、中位数分别为29.53%、17.4%。其中,有9家上市公司上半年的营收规模超过百亿,有85家公司的营收规模为10亿~100亿元。

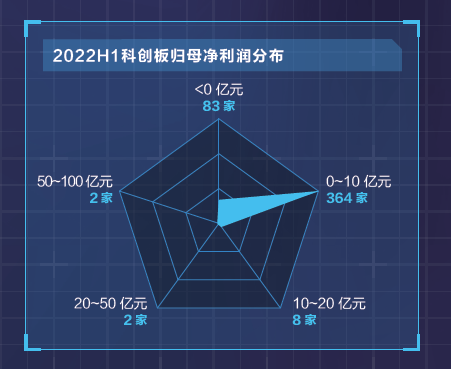

2022年上半年,459家科创板上市公司(截至8月31日)共计实现归母净利润585.58亿元,2021年同期为489.2亿元,同比增长19.7%。459家公司的归母净利润的同比增速平均值、中位数分别为15.53%、2.23%。其中,有12家上市公司上半年的归母净利润规模超过百亿,规模由大到小依次为大全能源、中芯国际、安旭生物、东方生物、中国通号、传音控股、华润微、奥泰生物、天合光能、硕世生物、圣湘生物和铁建重工。有109家公司的归母净利

润规模为1亿元~10亿元。

2022上半年科创板归母净利润分布

数据来源:SMDC

(五)创新力

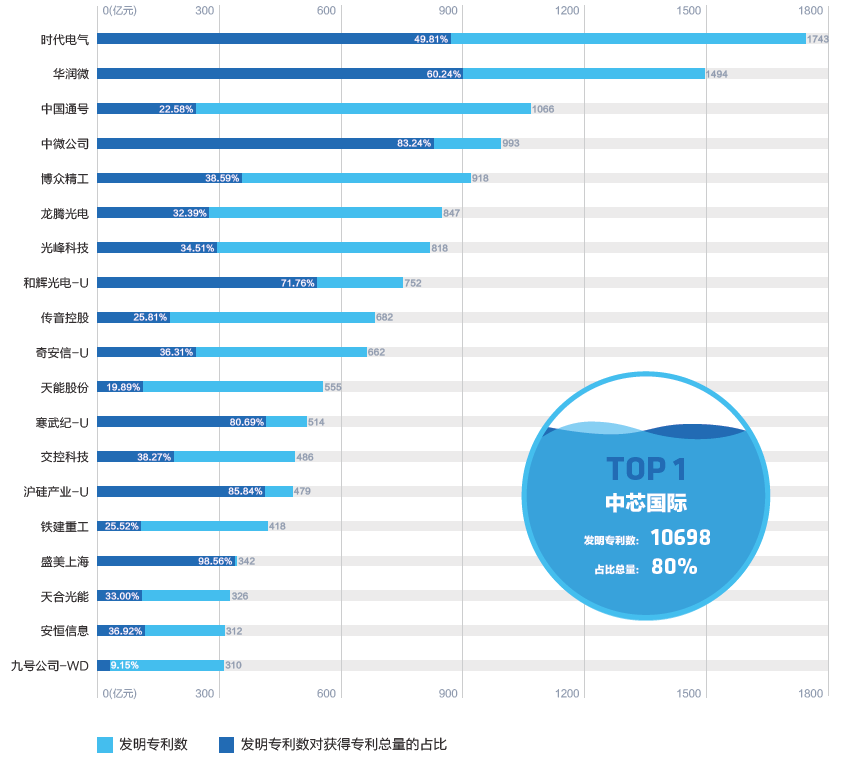

根据含光素问提供的数据显示,截至2021年末,科创板专利总数共计超22万件,有237家企业的专利总数在100件至500件之间,占公司总数量近六成;67家企业专利总数位于500件至1500件区间;30家企业的专利总数超过1500件,其中中芯国际的专利总数领跑科创板,为18074件。分行业来看,专利总数排名前20的企业主要来自新一代信息技术领域,如时代电气、天能股份、华润微、安恒信息、寒武纪等,以及“国字号”企业中国通号和铁建重工;华熙生物、九号公司、倍轻松3家产品ToC端的科创生活应用创新型企业也位列前二十。

发明专利更能体现科创企业的技术成色。根据含光素问统计数据显示,中芯国际的发明专利的获得数为10698件,傲居第一,是唯一一家发明专利数量过万的科创板企业;时代电气、华润微、中国通号的发明专利超过了1000件。

科创板发明专利排行榜

数据来源:含光素问

从发明专利占专利总数的比重来看,盛美上海的专利几乎均为发明专利,体现了国产半导体清洗机的技术优势;半导体硅片企业沪硅产业的比重为85.84%,也位居前列;而产品主要面向C端的传音控股、九号公司发明专利占比较低,九号公司仅不足10%。

(六)创投力

科创基金主要是指以配置科创板或成长型科技股票的公募基金。

2022年上半年,A股市场波动较大,科创50指数一度连续跌破1000点基点,最低下探至853点,主要系部分权重下跌拖累指数,指数成分股之外,亦有不少锂电池、光伏等高景气赛道个股涨幅跑赢全市场。科创数据研究中心(SMDC)统计数据显示,截至2022年6月30日,89只科创主题基金中,仅4只半年度的复权单位净值增长率为正,分别是景顺长城科技创新C、红土创新科技创新3个月定开A、红土创新科技创新3个月定开C、财通科创主题3年封闭运作,涨幅分别为10.52%、5.5%、5.2%、4.85%;有14只基金的跌幅超过20%;万家科技创新A与万家科技创新C的涨跌幅为倒数,为-28%。

(七)人才力

人才是驱动科技企业发展的核心竞争要素。科创数据研究中心(SMDC)统计了420家科创板公司2021年的年报发现,新一代信息技术领域的研发人员在六大领域中最多,有62981名,主要因半导体芯片公司数量占比较高,且是典型的人才密集型行业。生物医药和高端装备制造的研发人员分别有23914名、23310名。新能源、新材料、节能环保领域的研发人员相对较少,分别为8126名、7405名、3397名。

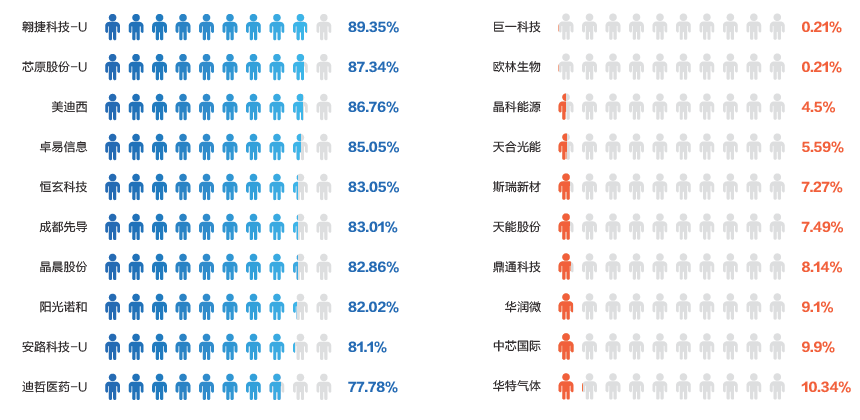

相比研发人员总数绝对值,研发人员占员工总数的比重更能反映科创板企业的硬科技属性。科创数据研究中心(SMDC)统计了420家科创板公司2021年的年报发现,有9家公司的研发人员占比员工总数比重超过80%,前两家为尚未实现盈利的半导体行业公司——翱捷科技和芯原股份;此外,恒玄科技、晶晨股份2家半导体公司的研发人员占比也超过80%;美迪西、卓易信息、成都先导、阳关诺和、安路科技和迪哲医药6家公司排进前十名。

从最后十名来看,华润微、中芯国际、天合光能、晶科能源等半导体、光伏行业龙头企业的研发人员占比较低,主要系公司员工总数规模较大。

2021年科创板企业研发人员占比员工总数排行 TOP10 及 BOTTOM10

数据来源:SMDC

(八)责任力

2022年1月,上海证券交易所通过内部系统向科创板上市公司发布《关于做好科创板上市公司2021年年度报告披露工作的通知》中提出:科创板公司应当在年度报告中披露ESG相关信息,科创50指数成份公司应当在本次年报披露的同时披露社会责任报告或ESG报告。因此,科创板开市第三周年,也可被视为科创板企业ESG发展的元年。

根据科创数据研究中心(SMDC)统计,截至2022年5月1日,科创板已上市420家企业中,仅有23家没有专业机构的ESG评分(评级)数据,有评分(评级)的企业数量占总数的94.52%,相比科创板开市第二周年(截止2021年6月22日)295家上市公司中仅有中国通号1家有专业机构的ESG评分(评级)数据而言,是ESG在科创板的星星之火燎原的一年。

本文来自微信公众号 “读数一帜”(ID:dushuyizhi007),作者:赵莎莎。