11月29日,存储控制芯片厂商得一微递交招股书,准备冲刺科创板IPO。

得一微诞生于2017年,是由成立十年的硅格半导体和立而鼎科技合并后成立的新公司。合并后使得得一微成为大陆全产品线稳定出货的存储控制芯片厂商,产品覆盖消费级、工业级、车规级芯片。

然而,此次得一微能走到科创板门前,除了其产品,还有一阵东风。2021年,半导体行业持续高景气态势,市场需求量激增带动了上游厂商的出货量。

根据得一微招股书显示,2019年-2022年H1,公司营业收入分别为1.26亿元、2.07亿元、7.45亿元和4.71亿元,近三年复合增长率为143.28%。其中,2021年的营收翻了近四倍。

得一微全年存储控制芯片出货量超过1300万颗。根据艾瑞数据,得一微的存储控制芯片在全球市占率达4%,为存储控制芯片市场占有率最高的厂商。

不过,虽有技术能力,但得一微的营收增长神话更多是得益于行业需求变化。如若未来行业下游需求发生新转变,对其业绩也将产生不利因素。何况,得一微仍处于连年亏损中。

兆易创新牵线,两家被投企业走向合并

得一微成立的故事,要从A股芯片龙头兆易创新讲起。

2016年刚刚上市的兆易创新迈开了投资步伐,剑指全品类存储供应商,并提出65亿并购同行北京矽成的计划。虽然这次并购并未顺利达成,但也没能浇灭兆易创新投资同行的想法。

根据公开资料显示,2016年11月,兆易创新参与了立而鼎科技的A轮融资,投资639.62万元,占股10%。相同时间内,兆易创新又入股硅格半导体100万元,占股1%。两家公司同为存储芯片领域的玩家,立而鼎科技主要产品为eMMC/eMCP控制芯片、SSD控制芯片等,硅格半导体主要产品为通用存储USB/SD控制芯片、嵌入式存储eMMC/UFS控制芯片、SSD控制芯片。

虽然立而鼎科技和硅格半导体的业务有相似之处,但也是由于兆易创新的投资,才让硅格半导体和立而鼎科技有了一些关联,就在兆易创新投资之后的两年,两家公司合并。

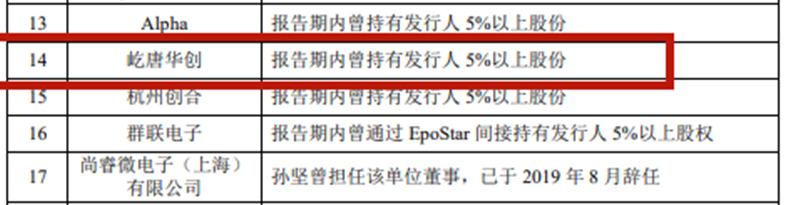

在得一微成立之际,便获得了A轮3亿元的融资,领投方便是同兆易创新有密切关系的石溪资本、屹唐华创。根据招股书显示,最高时屹唐华创曾持有超过5%以上的股份。经过股权转让后屹唐华创持有得一微的股份比例为0.7%。

来源:招股书

除了资金支持外,在得一微的董事团队中,也出现了屹唐华创的董事孙坚,他有着丰富的半导体行业从业经验。

得一微成立后,法人和董事长为硅格半导体创始人吴大畏,立而鼎创始人熊福嘉则开始了新的创业路程。

根据招股书显示,目前得一微并无实际控制人,CEO吴大畏间接持有公司 3.16%股份;其作为致存微及山鼎科技执行事务合伙人(均为员工持股平台),合计控制公司 11.70%表决权。得一微第一大股东为致存微,持股比例为11.64%。

纵观合并历程,不难发现此次走到科创板IPO的得一微,可以说是缘起兆易创新。而兆易创新也是“牵线”的受益者,得一微的存储器产品、技术服务等存储解决方案客户中也出现了兆易创新的身影。

而这次合并也为得一微奠定了市场基础,但是存储芯片并不是一招鲜吃遍天的行业,有了稳定底牌的得一微,真正的征途才刚刚开始。

“全都要”的优劣

从整个存储控制芯片的全产品线来看,大部分具有规模化运营能力的供应商在美国和中国台湾。得一微是目前中国大陆少数覆盖固态硬盘、嵌入式、扩充式三大产品线的存储控制芯片厂商。

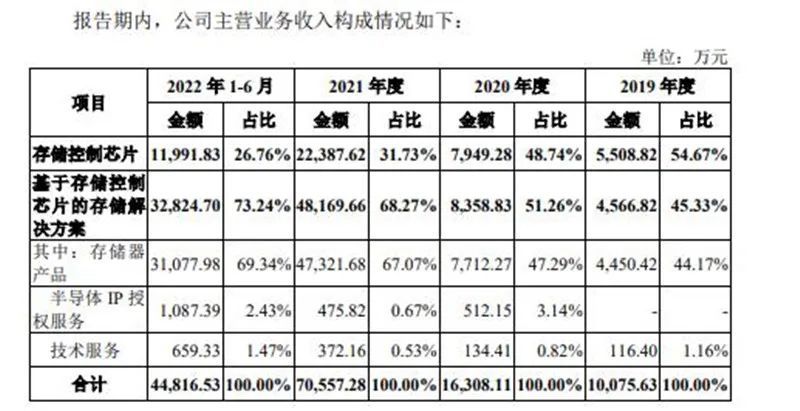

根据招股书显示,得一微主要营收来自,固态硬盘、嵌入式、扩充式构成的存储控制芯片三大产品线和存储解决方案。

其中,三大产品线的存储控制产品在2019-2022上半年贡献的营收为0.55亿、0.79亿、2.2亿、1.19亿,占比分别为 54.67%、48.74%、31.73% 、26.76%。

存储解决方案2019-2022年上半年,分别实现0.45亿、0.8亿、4.8亿、3.2亿,营收占比分别为45.33%、 51.26%、68.27%、73.24%。

来源:招股书

得一微存储控制芯片直接或通过存储器产品间接出货数量累计达2.7亿颗。其中2021年SSD(固态硬盘)存储控制芯片出货量超过1300万颗,据艾瑞咨询数据测算,得一微SSD存储控制芯片全球市占率达4%。其终端客户数量超过400家,除今年上半年新增客户外,客户订单复购率超80%,超过1/3的客户在报告期内订单复购超过5次。

其存储控制芯片搭载在朗科科技、台电、七彩虹、江波龙、晶豪科技、凌航科技、海康存储等。基于存储控制 芯片的存储控制IP得到了美光科技、群联电子、瑞昱、慧荣科技等多家国内外存储颗粒厂及存储控制芯片公司的采用。除了上述客户外,得一微的存储器产品、技术服务等存储解决方案还应用于松下电器、长江存储、兆易创新、紫光展锐、阿里巴巴、中兴通讯、国家电网等各行业知名终端应用客户的场景中。

由于产品线覆盖较广,且终端客户超400家,所以得一微并没有产生大客户依赖症。

2019-2022上半年,得一微对前五名客户销售金额分别为0.88亿元、1.16亿元、4.86亿元和3.32亿元,占当期营收比例分别为70.26%、56.05%、65.26%、70.49%。这其中并不存在单个占比超50%的情况。

“通吃”存储芯片全产品线的得一微,对其现金流是一个巨大挑战。

2019-2022年上半年亏损分别为0.83亿元、2.93亿元、0.69亿元和0.36亿元。三年累计亏损4.5亿元。

经营活动产生的现金流量净额分别为-0.78亿元、-1.64亿元、-4.05亿元、-1.76亿元;存货账面价值分别为0.25亿元、1.24亿元、4.15亿元和5.24亿元,占流动资产比例分别为20.61%、27.31%、41.55%、51.93%,存货余额及占比流动资产比重逐年上升。

这其中主要原因为研发投入过高,报告期内研发投入金额分别为0.55亿元、1.81亿元、1.54亿元以及0.74亿元,研发投入占比当期营业收入分别为 43.94%、87.61%、20.61%以及15.71%。

除了连年亏损,现金流承压外,得一微另一个困境体现在毛利率层面根据招股书显示,2019-2022上半年,得一微的毛利率分别为20.72%、18.87%、37.09%、32.86%。而同类公司慧荣科技和点序科技的平均毛利率为49.95%、48.54%、55.23%、57.55%。

对于毛利率低于同行的现象,得一微也表示慧荣科技和点序科技更具备品牌优势,其核心技术和新产品研发能力等均处于国际领先水平,在国际范围内均可获得较高竞争力,能直接服务于国际大型、知名客户并获得较高的产品溢价率。

此外,毛利率低的另一部分原因为原材料价格,得一微主要原材料为存储控制晶圆和NAND FLASH存储颗粒,报告期内,主要原材料占公司主营业务成本比例分别为82.76%、73.88%、75.27%、72.66%。

由此可以看出,相比行业的头部公司,得一微虽然在细分赛道取得了市场占有率第一的成绩,但在整个行业来看,其品牌优势尚未形成,向上游的议价能力也较弱。

本文来自微信公众号“直通IPO”(ID:zhitongIPO),作者:吕鑫燚。