导语:

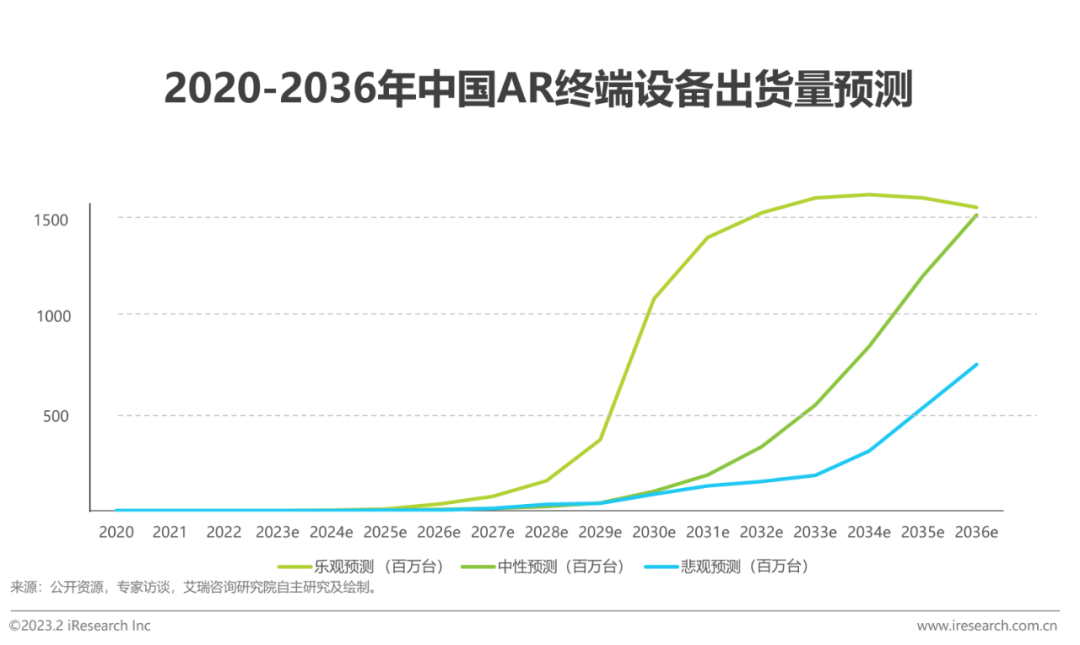

2022年消费级AR眼镜先声夺人完成第一阶段产品落地,多家AR终端硬件品牌厂商推出自家针对消费级的AR眼镜新品,在清晰度、色彩、便携性和舒适性等方面达到消费级需求,完成第一阶段的产品落地并正式开售。从2022年消费级AR眼镜的线上销量表现情况来看,雷鸟创新、Nreal、Rokid居市场前三,占市场份额近75%,表现亮眼。在延续市场热情和产品不断突破的基础上,乐观预测下,2030年AR终端设备出货量可超10亿台。

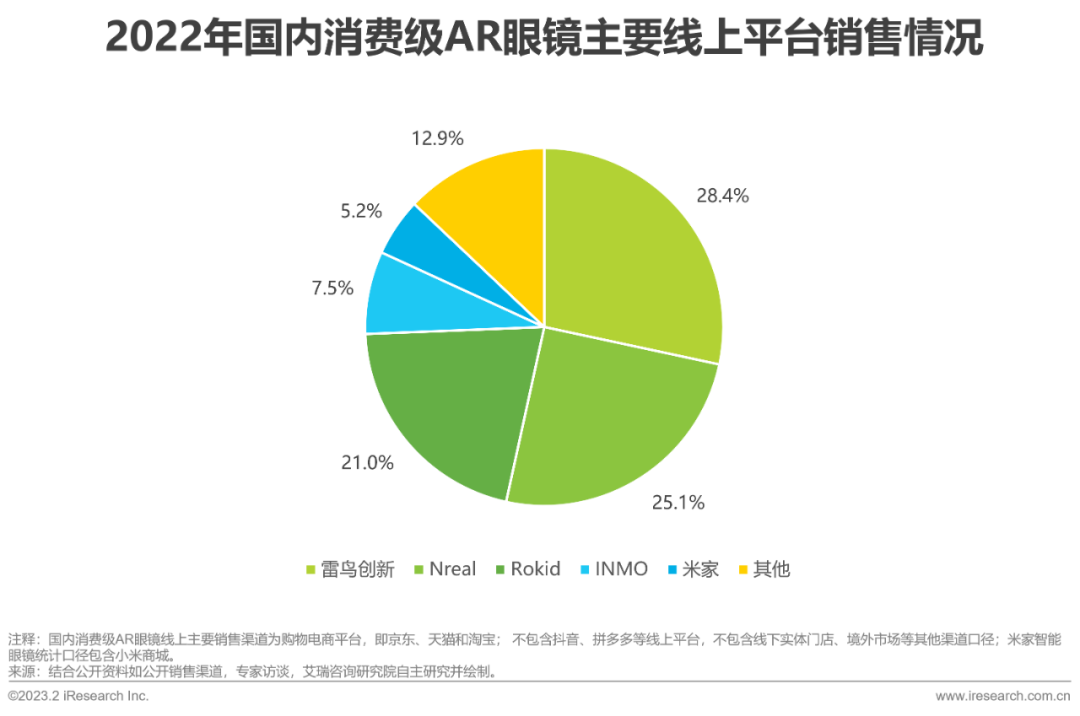

2022年中国消费级AR眼镜销量成绩超预期,雷鸟创新、Nreal、Rokid三家占据近75%份额

2022年中国多家AR终端硬件品牌正式发售消费级AR眼镜产品,上线至各大电商平台售卖,响应消费者对于消费级AR眼镜产品的长久等待。类比于智能手机及其他智能终端设备的发展路线和落地速度,AR眼镜在起步阶段的成绩斐然,第一阶段产品落地即有较大水花。从2022年中国整体市场的销量表现来看,虽受疫情影响在部分月份存在增速放缓的现象,但整体增速仍呈上扬趋势,预计2023年出货量总值可突破数十万台量级,迎来市场的繁荣。

从2022主要线上平台的全年销量表现情况来看,“AR四小龙”——雷鸟创新、Nreal、Rokid、INMO占整体市场份额约82%,领先于行业。其中,雷鸟创新以28.4%的市场份额雄踞榜首,位列第一。Nreal和Rokid各自拿下25.1%和21.0%的市场份额实现稳定增长,分别位列第二、第三,INMO和米家分别位列第四、第五,跻身中国市场的前五;此外,华为表现较为突出,于2022年12月发布并预售新品HUAWEI Vision Glass,短时间内即在当季取得较好成绩。

消费者期待高清晰度、高色彩还原度、高性价比,且兼具便捷性和佩戴舒适性的AR眼镜

根据应用场景使用需求和使用者偏好不同,消费者市场定位的AR整机产品在形态、功能、重量、显示效果、算力等方面有一定的特殊要求,且适用的光学显示方案也有所不同。消费级应用场景中,在高性价比的追求上核心需求点是清晰度、色彩还原度、便捷性和佩戴舒适性。价格上,目前AR眼镜的定位偏配件产品,价格不宜超过手机售价的1/3,未来随着产品技术的不断成熟与定位的更迭,定价空间会出现层级的跃进;目前,落地品牌的定价多在2500-3000元不等,配合消费者购买习惯和相关营销方案或有部分波动;清晰度和色彩还原度上,目前成熟消费电子如超高清电视等可实现4K级画质,目前落地方案多选择Birdbath+Micro OLED方案提供高品质画质,清晰度多在1080P,距离领先水平有一定差异;便携性与舒适性上,人一般能够接受的重量需类比太阳镜/眼镜重量,大概在20g-35g,目前率先落地的Birdbath方案厂商可以将眼镜做到90g左右。综合来看,品牌厂商需综合均衡各参数表现,提供折衷的trade-off方案,针对特定的应用场景提供相应的参数配合。

乐观预测下,2030年AR终端设备出货量可超10亿台,消费者市场潜力可观

近日,艾瑞咨询发布《2023年中国增强现实(AR)行业研究报告》,针对AR产业的发展历程、核心技术、行业痛点与破局点等内容进行了深入分析,以下针对AR终端设备出货趋势做简要分享。

AR终端设备的出货量增长可参考智能终端,乐观预测:预计2025年前,包括苹果在内的互联网企业、手机厂商等头部企业将陆续推出切入XR领域的新品刺激行业正向推动;2030年左右,AR产业或将突破现有技术瓶颈,推动供应链走向成熟,终端设备单价进一步降低,刺激C端消费者购买,最终完成消费者市场的规模上量,乐观预测下出货量可达10.76亿台。中性预测:基本模拟智能手机增速,AR终端设备作为智能手机的配件补充,此后快速发展。悲观预测:AR终端设备的交互方式和技术突破难度较大,中长期内难以实现突破性进展,仍需长时间的酝酿和沉淀。

其中,消费级市场作为最终规模上量的场景,用户容忍度低、深化难度大,未来将进一步拆分需求以精准满足用户的极致需求。用户在元宇宙和多款AR新品的影响下逐步完成市场教育,短期内在市场上会引起较大波动,呈现出较为繁荣的销量表现;中短期内用户尝鲜后消费将回归理性,部分优质产品将会在竞争中凸显优势,产品出现一定的分层,具有差异化优势和较为完整的商业模式、下游生态和服务支持的品牌将会有较为良好的稳定表现;中长期下,尝新市场相对饱和,AR消费市场需走向普适化,行业需要新的场景功能和爆款产品再次点燃消费情绪。

综合来看,消费级市场未来的非常可观,厂商需在夯实硬件设备条件的同时,快加布局下游应用生态、形成完整闭环的商业模式,推动AR终端设备的定位由配件走向独立终端产品,进而拉升产品单价,引发市场规模的层级抬升。

本文来自微信公众号“艾瑞咨询”(ID:iresearch-),作者:艾瑞