券商行业“区域龙头”中泰证券被卷入裁员风波中。

在高薪的金融行业里,“看天吃饭”的券商业遇上好行情、好光景,收入就能成为“金字塔顶尖”,隔壁的银行业和保险业也看了都要眼红。

有人以各大金融上市公司2020年年报披露的数据做了横向比较,那年投资市场表现不错,沪指累涨13.87%、深成指累涨38.73%、创业板指累涨64.96%,银行业人均年薪30—50万元,保险行业人均年薪比银行低了将近一半,而券商公司人均年薪高达50—100万元。

不过2022年下半年开始,金融业降薪潮席卷而来。毫无意外地,券商公司也开始受到波及。

5月20日,就在浦发银行“降薪风波”还未平息之际,又有传闻在网上扩散称“某大中型券商一次性解散自营部门”、“投行全员取消年终奖”。

后经过《财联社》等多家媒体确认,这家被卷入暴风眼、引发市场哗然的,正是中泰证券(600918.SH)。

仔细梳理财报会发现,中泰证券的麻烦事远不止“裁员风波”,业绩还有其他的一些隐忧存在。中泰证券到底怎么了?

砍掉没有创收的团队?

首先,大家要明白证券行业到底是做什么的?证券行业是为证券投资活动服务的专门行业。证券行业具有较强的周期性与波动性特点,受到国内外经济环境、资本市场表现和监管环境等多方面因素的影响。

“泰”字,会令人联想到位于山东齐鲁大地的五岳之尊泰山,中泰证券正是由曾经的山东证券、齐鲁证券更名而来,是一家发源于山东省、当下逐渐发展为业务遍布全国的综合类券商。目前公司的实控人仍为山东省国资委。

虽然名气和体量与中信证券、国泰君安等行业龙头暂时难以比肩,但中泰证券也是券业里排名中等偏上的。公司近百亿元的年营收,高于西部证券、东北证券、财通证券、山西证券等其他区域性券商。

最近围绕中泰证券的传言集中在两点。其一,是自营部门被整体裁撤;其二,是投行全员取消年终奖。其中孰真孰假?我们来一一拆解。

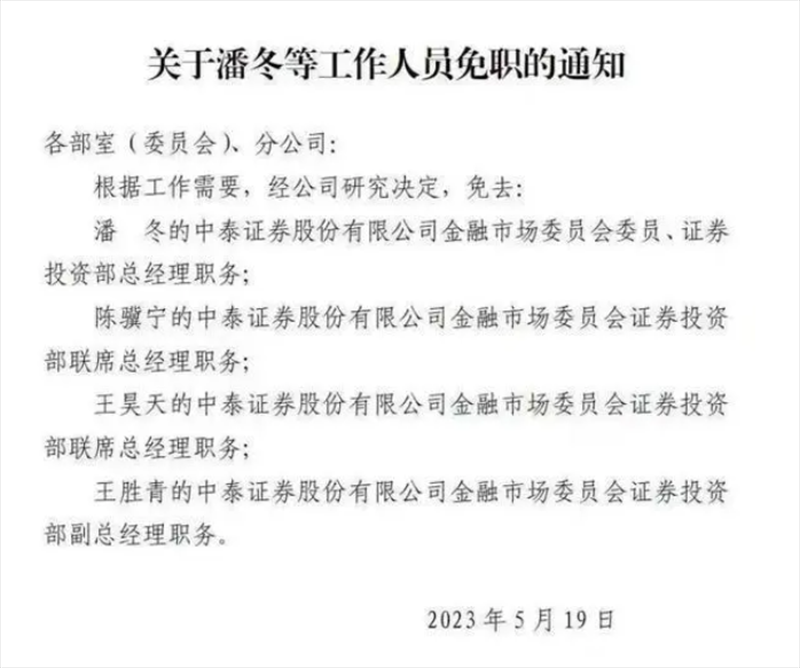

首先是业务和人事变动问题。据网上流传的消息,中泰证券大刀阔斧地全员解散了自营部门,并且免去了4位级别较高的负责人的职务,包括金融市场委员会委员、证券投资部总经理潘冬等。

据《中国网财经》,中泰证券对于上述人事调整回应称,公司“坚持业绩导向和问题导向”,对自营业务条线下证券投资部门部分人员进行了调整。另据《财联社》和《华夏时报》等报道,公司“自营部门全部解散”的传闻并不属实。但令市场仍然感到疑惑的是,中泰还表示未来将着手引入专业团队,来承担自营条线工作。

所谓“自营业务”,就是机构以自己的名义和资金来投资证券,从而获取利润的业务。2022年A股市场表现不佳的背景下,即便是券商这种“业内人士”也赔得肉疼,中泰证券也不例外。

据《券商中国》和《华夏时报》,以“投资收益减去对联营企业和合营企业的投资收益、再加上公允价值变动净收益”为口径计算自营业务,43家上市券商里,中泰证券的自营业务2022年亏损额排名第四,仅次于海通、长江和东兴三家同行。

财报里的“公允价值变动收益”和“投资收益”是构成自营业务收入的主要来源,BT财经翻看中泰2022年财报发现,当年公司公允价值变动收益录得-13.72亿元,2021年同期为+8.26亿元;投资收益11.74亿元,亦较2021年同期的23.98亿元大幅缩水。公司在财报中写道,公允价值变动收益同比下滑266.07%,主要因为公司交易性金融资产公允价值波动所致。

简单来说就是“券商自营部门炒股亏大了”——一些媒体这样总结中泰的自营业务变化。虽然并非完全准确,但也是对其业绩的一种注解。

自营这块业务表现不佳已是事实,相关的人事调整也就能被市场理解。IPG中国首席经济学家柏文喜对媒体表示,因业绩不佳而对负责人进行人事调整在券商行业十分常见,中泰证券这次自营业务的高管被免职就属于这一类型。财经评论员张雪峰补充观点认为,上述人事调整还可以被看作对管理层的责任追究,能够帮助维护公司的利益和声誉。

再来看“投行业务全员取消年终奖”的传闻。

投行业务曾经是中泰证券看中的重点发展赛道,据《济南时报》2022年6月的报道,中泰投行业务2021年实现了历史最好业绩,行业排名第10名,“可谓实至名归的头部投行”。但转眼昔日的“明星项目”,怎么全员取消了年终奖?

据《中国网财经》,人员的快速扩张叠加创收效率没有同步增长,均拖累了中泰的投行业务。

人员方面,2020—2022年,公司投行业务人员从679人迅速增长到1047人,比肩真正的头部投行海通和申万,但中泰2022年10.18亿元的证券承销业务净收入却难以和海通和申万的41.79亿元、18.80亿元相提并论。

中泰内部人士也对媒体坦言:“投行业务新来的团队许多都未创收。”如果将房租、后台人员等行政成本算进来,2022年投行业务为亏损状态。

中泰否认了投行业务全员取消年终奖的传闻,称去年调整了奖金发放方式,部分奖金体现在日常。

“看天吃饭”痼疾难改

金融业降薪,是应该降普通员工的,还是高管的薪水?公司业绩下滑,应该由员工工资来买单吗?在上述风波后,有人发出了这样的疑问。

2022年,中泰证券实现营业收入93.25亿元,同比减少29.09%,放在同业里比较,在近50家证券行业上市公司里,营收水平排名第18。当年公司实现归母净利润5.9亿元,同比减少81.56%。

资本市场给中泰证券的估值也在同业里属于偏低水平。据东方财富数据,在券商概念板块里,目前中泰证券的市盈率为10.43倍,仅高于五矿资本和华泰证券,而行业龙头中信证券、东方财富的市盈率分别为14倍和27倍左右。

分业务板块来看,公司经纪、自营、投行、利息、资管业务收入贡献度分别为52%、-5%、14%、30%、8%,自营业务收入占比下滑32%。

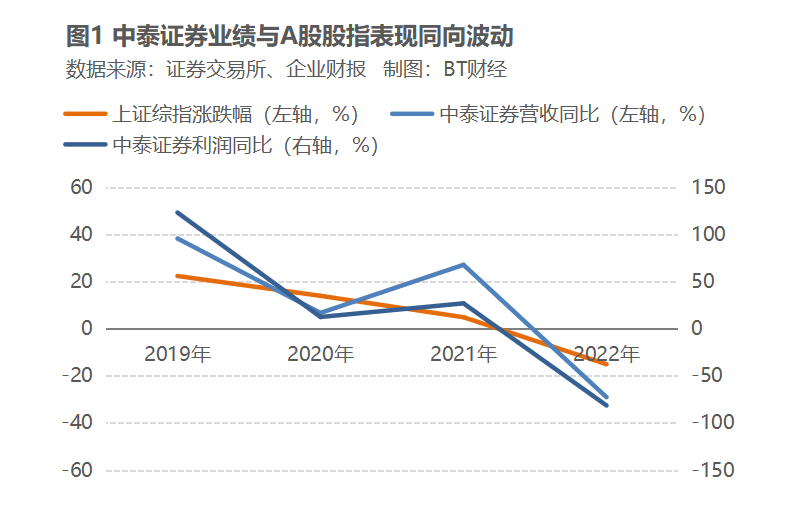

细看近些年中泰证券的业绩波动,仍与A股的走势呈现正相关的关系,这样“看天吃饭”也是券业一直被诟病的痼疾。正如上文提到,中泰证券经纪业务的收入对收入的贡献仍高达50%以上,市场走势和成交热度直接决定了公司的业绩好坏。

就连2023年一季度券商业绩回暖,也主要是因为当季A股表现回升。4月初,中泰证券在行业内一马当先率先披露季报,营收净利同比双增,营收录得35.7亿元、同比增长92.77%,归属净利润录得11.53亿元,同比增长424%。那时候上证指数走出“小阳春”行情,当季上涨5.94%。

如何看待券商“看天吃饭”的现象?这个问题是不是有解?据《国际金融报》,武汉科技大学金融证券研究所所长董登新曾对此表示,券商需要围绕资本市场的功能来转型,尤其是业务和产品的创新方面,需要加大投入力度。透镜咨询创始人况玉清则分析道,大型券商的优势在于整体投研能力,而中小券商应该在差异竞争道路方面探寻,比如把一些热门赛道的投研能力重点做起来、建立非对称优势。还有业内人士坦言,中小券商抗风险能力较弱,应着力规避外部环境影响,围绕服务能力、咨询能力提升来选择业务方向。

不过中泰证券似乎找到了另一条摆脱“看天吃饭”的路径,那就是控股一家“旱涝保收”的基金公司。它出手拿下的,是万家基金。

能否再造增长曲线?

万家基金给中泰证券业绩带来的变化,已经可以从财报里看到。如上文提到,2023年一季度中泰业绩反弹强劲,除了和投资市场回暖有关,另一大因素就是对万家基金的并表。公司在一季报里提及,业绩回升的主要原因包括投资业务业绩回升及合并万家基金产生的股权重估收益增加。

不过显然这一笔收益恐怕并不是“稳稳的幸福”,难以持久。据太平洋证券研报,上述与万家基金相关的投资收益6.58亿元“具有特殊性和偶发性”。

中泰证券对万家基金的“出手”始于2022年中。据公告,中泰董事会于2022年7月12日同意公司受让齐河众鑫投资有限公司持有的万家基金11%股权,对价2.9亿元。万家基金于2023年2月完成的工商变更登记信息显示,中泰证券持有万家基金股权比例为60%。

BT财经盘点,券商公司对公募基金的控制并非只有中泰一家。例如易方达的大股东之一就是广发证券;再如国泰君安在2022年10月实现了对华安基金的控股并表,当时《券商中国》报道,那时候国泰君安是“公募新规”后业内首家控股一家公募基金且资管子公司具有公募基金管理业务资格的券商。

尤其是在这些年,券商对公募基金牌照的获取显示出了非常大的兴趣。毫无疑问,无论是控股万家基金的中泰、还是其他券业同行,把优质的公募基金纳入麾下,都有可能对利润产生贡献。

同样值得注意的是,和券商“看天吃饭”不同的是,基金公司的业绩呈现出截然相反的“旱涝保收”特点,即无论市场涨跌,基金公司都有得赚,毕竟它收取的是管理费用,无论A股行情好坏,只要资管规模在,基金公司的业绩就不会差。

用“旱涝保收”来补上“看天吃饭”的缺口,这看上去是完美的解决方案,其实却并非好打的如意算盘。

据公开资料,公募基金“旱涝保收”的现象已经被市场广泛关注。一方面,据《21世纪经济报道》等多家媒体报道,监管已经关注到基金行业“赎旧买新”的问题;另一方面,银行理财也开始成为争夺公募的蛋糕,据《证券时报》,目前市面上甚至有“累计净值低于1元时暂停收取固定管理费”的产品,强力挑战了公募的业务。

由此可见,无论是券商,还是旗下的公募公司,未来扎扎实实围绕“盈利最大化”这个核心诉求、提升资产管理能力,才是未来谋求增长的“惟一解”。

扎堆转型赛道拥挤

中泰证券大刀阔斧地进行组织架构转型,也并不意味着它的前路会更好走。

BT财经注意到,券商行业在经纪业务走向同质化之际,呈现出“扎堆调整组织架构”、“扎堆向资管或投行转型”的动向,这意味着未来行业的同质化竞争可能将会依旧严峻。

除了这次卷入舆论中心的中泰证券外,另外有多家券商进行了组织架构调整。据《上海证券报》,2023年春节后的三个多月里,仅在财富管理条线方面,就至少有广发、国元、国联三家券商有动作,包括成立相关业务管理总部、设立财富管理委员会等。而在财富管理这个赛道里,除了券商同业的扎堆转型,未来随着金融市场改革的持续深化和开放,“个人系公募”等更多新兴力量将与传统机构同场竞逐,竞争激烈程度势必有增无减。

中泰押注的另一个重点转型方向——投行业务,也面临着竞争加剧和监管收紧的问题。

据BT财经不完全统计,在公开媒体上,近年喊出要重点发展投行业务的券商包括要“打造更接地气的本土专业投行”的财通证券、要“把浙江作为投行战略发展的核心地区”的浙商证券、要“打造航母券商、建设现代投行”的银河证券、要“五方面举措提升投行业务实力”的东方证券……

难度更大的挑战是,投行业务是一块头部效应显著、强者恒强的“蛋糕”,想要分食一块难度很大。2022年头部券商里,中信、中金和中信建投依然保持绝对领先优势,证券承销业务分别高达约87亿元、70亿元和60亿元,三者之和占全行业券商总承销收入的四成。中泰证券的证券承销业务在2022年虽然也迈过了10亿元大关,但显然还是和头部公司相去甚远。

而上述行业分化的“马太效应”还将继续。据《证券日报》,中国银河金融组负责人于晶晶认为,A股的注册制将加剧券商投行业务的马太效应,势将倒逼券业的业务转型升级。

由此可见,中泰证券想把投行业务打造成为其新的增长引擎,绝非易事。

本文来自微信公众号“BT财经”(ID:btcjv1),作者:Han