在英伟达放弃收购后,ARM只能选择独自上市的路。这原本的“无奈”之举,反而让ARM的估值再次提升了100多亿美元。ARM,也有望成为今年最大的IPO。

ARM究竟是怎么样的一家公司,让苹果,英伟达,AMD, 台积电,谷歌等美国科技大厂争相成为基石投资人,将本轮IPO的估值抬升到500亿美元以上?

总的来说,海豚君认为ARM公司确实是全球半导体产业链中的重要一员,尤其在智能手机市场,占据着iPhone和安卓系统的两大客户阵营,几乎垄断。然而“垄断”的地位,并没有给公司带来相应的话语权。“涨价和捆绑式销售”,让客户开始寻找起了替代方案。

在相对乐观的假设下,海豚君测算ARM公司在2025财年有望实现近9亿美元的利润,复合增速也将近30%。虽然表现出持续增长的势头,但是对于支撑500亿美元以上的IPO估值,用30%复合增速支撑50-60倍的PE,还是压力较大。

海豚君认为如果仅在智能手机市场中,公司已经具有绝对领先的份额,很难有大的提升。这在限制了公司业绩增长的同时,也是过去估值迟迟被压制在500亿美元以下的重要原因。

而今,结合公司未来两年20-30%的复合增速和两年后近60倍的PE来看,海豚君认为当前IPO 500亿美元的估值中已经将长期视角而言,相对乐观的估值预期打了进去。

当然这波IPO有明星行业股东认购,可能提高情绪估值,但海豚君认为如果打新获得一定的短期收益,可以考虑落袋为安。

以下是具体分析

一、细说ARM

ARM成立于1990年,是当时芯片公司Acorn、苹果和VLSI三家公司的合资企业。在这其中,苹果投了150万英镑, VLSI投了25万英镑,而Acorn则是以150万英镑的知识产权和12名工程师入股。

起初的ARM,主要是做芯片设计。而在经历业务不见起色的几年后,公司决定改变策略。ARM从生产芯片,转向以授权的方式将芯片设计方案卖给其他厂商。业务方向的转变,反而开辟了ARM的新时代。

从ARM提交的申报书看,公司当前的主要收入可以分为许可使用费和许可证,协作及其他收入。许可证收入是其中最大的部分,收入占比长期都在6成左右。那么,两项收入具体有什么区别呢?

1)授权和其他收入(License and other Revenue): IP授权费用。具体是指ARM将芯片设计方案(IP)授权给苹果、高通等公司使用,进而收取授权费用,但这个费说是一次性授权费,在实际收费是按年收,类似“收租”;

2)版权收入(Royalty Revenue):版税提成收入。具体是指客户利用ARM的芯片设计方案(IP)生产芯片。当客户的芯片实现销售后,将按一定的比例付给ARM版税提成。

ARM这种稳定的收租模式,看起来相当稳健。软银也因此看中公司,当时溢价约43%私有化了ARM公司。在收购之后,软银发现公司的生意模式虽好,但是业绩迟迟难以实现快速提升。

ARM当时可是软银花了320亿美元收购来的,而如今几年过去了,年利润仍不足6亿美元。面对迟迟难以增长的利润,市场对ARM的估值也一直是平平淡淡。毕竟软银是一家投资公司,公司开始萌生脱手ARM的想法。

二、ARM有护城河吗?

在软银计划“抛售”ARM后,英伟达表现出了“接盘”的兴趣。从算力“大佬”愿意出400亿美元的价格进行收购来看,ARM还是很有价值的。最后,这项计划被监管部门给叫停了。

对于软银而言,400亿美元的价格抛了这个不温不火的公司,还能小有盈利。而英伟达怎么想呢?

ARM虽然业绩体量一般,但是在智能手机市场拥有霸主的地位。iPhone以及谷歌的安卓系统,均使用了ARM指令集。由于英伟达本身在PC端的GPU市场具有领先的地位,如果能对ARM进行收购,那么英伟达有望横跨PC和手机两大市场,形成进一步的垄断地位。这,也是监管部门最终叫停交易的重要原因。

ARM能提供什么呢?通过选用ARM架构,下游客户能结合自身优化芯片设计。ARM架构一定程度上能:①对性能、成本和功耗进行优化和②减少了设计成本和风险。

特别是对于苹果这样的公司,如果想从0开始设计芯片,选择和ARM合作能规避部分的风险。换句话说,这就好比ARM已经给出了“房屋的硬装”,而苹果只需要负责“软装”就行,这就大大简化了设计芯片的风险和成本。

凭借出色的“硬装”实力,公司与苹果、高通、英伟达等全球芯片大厂建立了合作,进而大大地拓宽了ARM的生态圈。而ARM的护城河,主要就是来自于“生态圈”。

当越来越多的用户采用ARM架构,那么ARM架构的开发者和用户也会更多。随着生态的完善,也会有新的用户乐意使用ARM架构,优势得到了进一步累积。

那么ARM的护城河,真的是越来越强吗?其实并不是。虽然当前ARM在智能手机领域处于垄断的地位,但也并非牢不可破。

1)议价权不足

2022年,ARM曾和高通在授权费方面有所纠纷。ARM打算与高通重签协议提高授权费,而高通并不想接受。而在ARM接近垄断的情况下,高通开始着手寻找替代方案。ARM与高通的纠纷,也让其他客户开始警觉,也开始寻找替代品。

2)捆绑式失效

ARM计划从2025年起,ARM CPU必须搭载ARM的GPU、NPU和ISP。消息一出,下游主要客户开始组建自研架构,是否能够实现捆绑式生态的销售构建,目前看来有一定难度。

在2023年上半年,三星、英特尔、高通等 13 家企业发起成立了RISE,这主要是为了共同建设RISC-V的软件生态,进一步减少对ARM的依赖。而其中的RISC-V和ARM一样,同样是采用精简指令集和开源的方式。

从提价和捆绑式的客户反应来看,ARM虽然当前有着领先的行业地位,但它的下游客户群体画像简单来说是 “少”且“悍”,产业链中的话语权还是不够的。公司产品的“提价难”,导致了ARM业绩难以实现较为高速的增长。

三、ARM值500亿吗?

在绑上iPhone之后,ARM指令集又打进了谷歌的安卓系统,ARM已经牢牢占据了全球手机市场的垄断地位。但近期RISE的成立,一定程度表明了ARM公司在产业链上并不是不可或缺的。

在IPO前夕,苹果、英伟达、高通等公司大客户纷纷参股,公司的估值更是超过了500亿美元,ARM真的值吗?海豚君从业绩和估值角度来看待ARM的价值。

3.1 业绩角度

在业绩的测算中,主要是从收入、毛利率和经营费用入手。

1)收入端:从海豚君前文来看,公司收入主要分为一次性IP授权费用和版税提成收入两项。因此,在收入测算中也需要将两项分开来看。

a)一次性IP授权费用:主要是指公司将芯片设计方案(IP)授权给客户使用,收取的一次性费用。其中,具体可以分为全面授权(可以使用最新研发出的功能和服务)和灵活性授权两类。

根据行业信息和公司数据,海豚君进行相对乐观的假设。测算2025财年公司的一次性IP授权费有望实现近25亿美元的收入,取得两位数的复合增长。

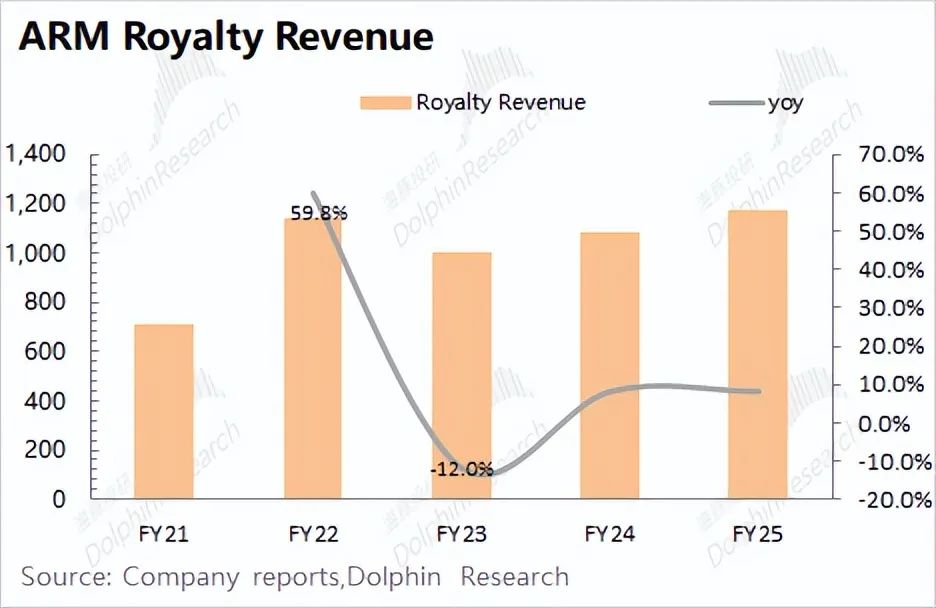

b)版税提成收入:主要是利用ARM IP生产的芯片,公司将收取一定比例的版税。该项收入主要和公司客户的芯片出货情况相关。

根据行业信息和公司数据,海豚君进行相对乐观的假设。测算2025财年公司的版税提成收入有望实现近12亿美元的收入,取得高个位数的复合增长。

通过对收入的分部估算,在相对乐观的情况下,2025财年ARM公司有望实现近37亿美元的收入,复合增长率接近20%。

2)毛利率及费用率:

a)ARM公司由于轻资产的特性,毛利率很高,长期维持在90%以上。结合公司及行业情况,海豚君预期公司毛利率有望继续保持在95%左右;

b)ARM公司的费用率也一直处于很高的水平,主要是由于高科技的属性需要维持很大的研发投入。海豚君假定公司研发费用率将继续维持在40%左右,而销售及行政费用率将维持在30%左右。

3)利润情况:海豚君结合对ARM的假设,在相对乐观的情况下测算ARM公司至2025年的利润有望实现近9亿美元,年复合增长率近30%。

3.2 估值定价

通过业绩估算可以看出,ARM公司未来仍有望继续保持还不错的增长势头。但结合公司当前IPO近500-550亿美元的估值来看,对应2025财年利润的估值仍有60倍以上,估值端并没有给人“捡便宜”的空间。

海豚君认为如果仅在智能手机市场中,公司已经具有绝对领先的份额,很难有大的提升。这限制了公司业绩增长的同时,也是过去估值迟迟被压制在500亿美元以下的重要原因。

而今上市之际估值水涨船高,更多是上在好时候:在AI等技术的带动下,明显增加了市场对公司的关注度,也带来了估值端的提升。然而在云计算和网络设备市场中,ARM公司的竞争力并不突出,客户和份额仍相对较少。

结合公司未来两年20-30%的复合增速和两年后近60倍的PE来看,海豚君认为当前IPO500亿美元的估值中已经将部分相对乐观的估值打了进去。如果打新获得一定的短期收益,可以考虑落袋为安。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君