英特尔(NASDAA:INTC)已开始实施一项名为 IDM 2.0 的计划,耗资巨大,以在全球范围内建设和提高其代工产能。英特尔代工服务将为外部公司制造半导体。这是英特尔主要内部代工业务方向的转变,英特尔在这一领域的竞争能力如何还有待观察。众所周知,铸造业务是资本密集型行业,铸造厂与其设计客户之间存在大量合作。英特尔缺乏强大的测试/封装/制造基础设施,难以实现规模经济。

英特尔目前在运营方面尚未盈利,并且收入持续下降,这通常会带来灾难。财务状况令人沮丧,特别是考虑到他们需要大量投资才能赶上设计和制造,同时还要建设 IFS。

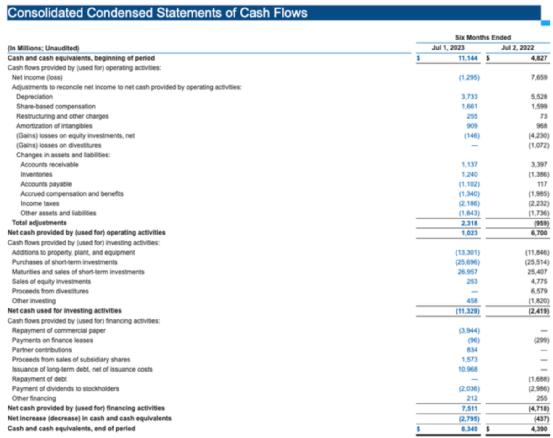

该公司正面临与其铸造厂扩建相关的巨额资本支出要求,净资本支出逐年大幅增长。由于经营现金流大幅下降,他们需要增加债务来为这些支出提供资金。如果经营现金流没有出现有意义的转变,该公司可能需要在未来几年借入更多资金。考虑到目前的利率水平,这是一个不具吸引力的前景。

围绕英特尔的牛市案例依赖于至少部分正确的两件事。首先是公司需要提高逻辑方面的竞争力,英伟达目前正在击败竞争对手,但在 HPC 领域人们对英伟达GPU 的替代品有着浓厚的兴趣,而英特尔如果发挥得当,就能满足市场需求。这不仅需要时间,还需要公司的耐心。

第二件需要做的事情是英特尔需要创建并扩大财务上可行的代工业务,考虑到他们和台积电的竞争,这并不是一件容易的事。虽然一些投资者可能对英特尔的 IFS 冒险表示怀疑,但我们认为此举是谨慎的,有助于该公司面向未来。

x86 生态系统有可能继续失去人气,GPU 和 CPU 可能会被 HPC 应用的 ASIC/SOC 取代。英特尔的客户可能会选择设计自己的芯片,而不是从英特尔购买芯片。这对公司来说将是毁灭性的,除非他们能够通过制造前客户的芯片来赚钱。代工业务并不容易,但从长远来看,这是英特尔能够取得成功的业务。这场战斗将是漫长而艰巨的,我们相信大多数投资者并没有真正意识到这将是多么艰难。即使 IFS 和 IDM 2.0 取得成功,未来的经济回报也可能遥不可及。由于预计股市会迅速好转的投资者认输,而长期的风险因素抑制了投资者的兴趣,该股可能会长期停滞。

英特尔将于 10 月 26 日公布第三季度收益。值得关注的一些关键指标是盈利能力和现金流。如果这些指标继续恶化,可能表明扭转局面将需要比预期更长的时间。这也可能表明英特尔可能面临财务挑战,需要承担更多债务。在电话会议上,投资者应该听取设计和制造方面的进展。看涨的投资者希望英特尔传达这样的信息:他们拥有一系列具有竞争力的设计,并且他们正在采取正确的步骤来创造有用的代工产能。这些是基本论点的关键,如果他们在这些领域仍然落后,那么投资者应该降低对公司的估值。将英特尔与 AMD 和英伟达等公司的结果进行比较,可以了解英特尔落后了多少,以及它们的弱点有多少是与大环境相关的,有多少是与公司特定的弱点有关的。

英特尔在 2023 年表现出色,股价回报率接近 40%。未来公司需要做好IFS,提高逻辑竞争力。如果他们能够实现这一目标,该股的上涨势头似乎可能会持续下去。

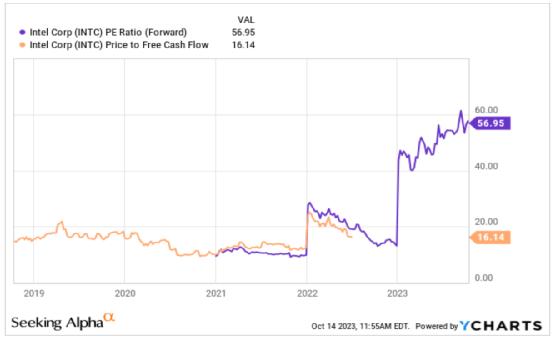

英特尔目前的自由现金流为负,远期市盈率接近57。对于一家收入和盈利能力急剧下降、同时还面临资本支出要求不断增加的公司来说,这是一个高昂的代价。

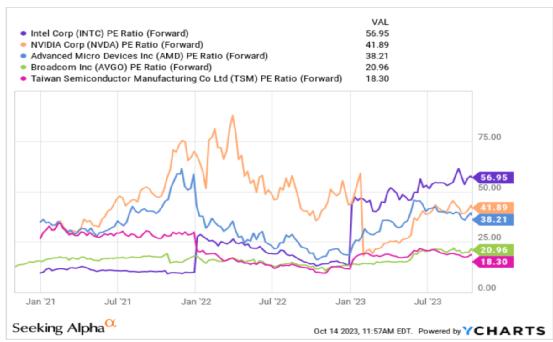

英特尔并不是半导体行业中唯一一家收入下降的公司,英特尔多年来在其业务中面临着越来越多的问题。

尽管英特尔的业务显着疲软,但其预期市盈率却是图表上列出的所有公司中最高的。这似乎非常乐观,并表明投资者可能希望英特尔实现比实际情况更快的转变。预期英特尔的交易估值介于台积电和 AMD 之间似乎是合理的,目前这将导致股价低得多。

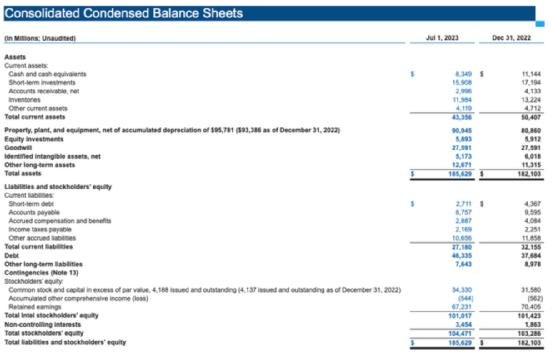

英特尔已承担额外债务为其代工产能建设提供资金。他们的资产负债表仍然状况良好,但很大程度上取决于 IFS 的运行情况以及未来资本支出的效率。

英特尔的基本论点围绕着该公司扭转局面和调整运营的能力。我们认为目前的估值并不具有吸引力,将等待公司取得重大进展后再进行投资。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:UFD Capital