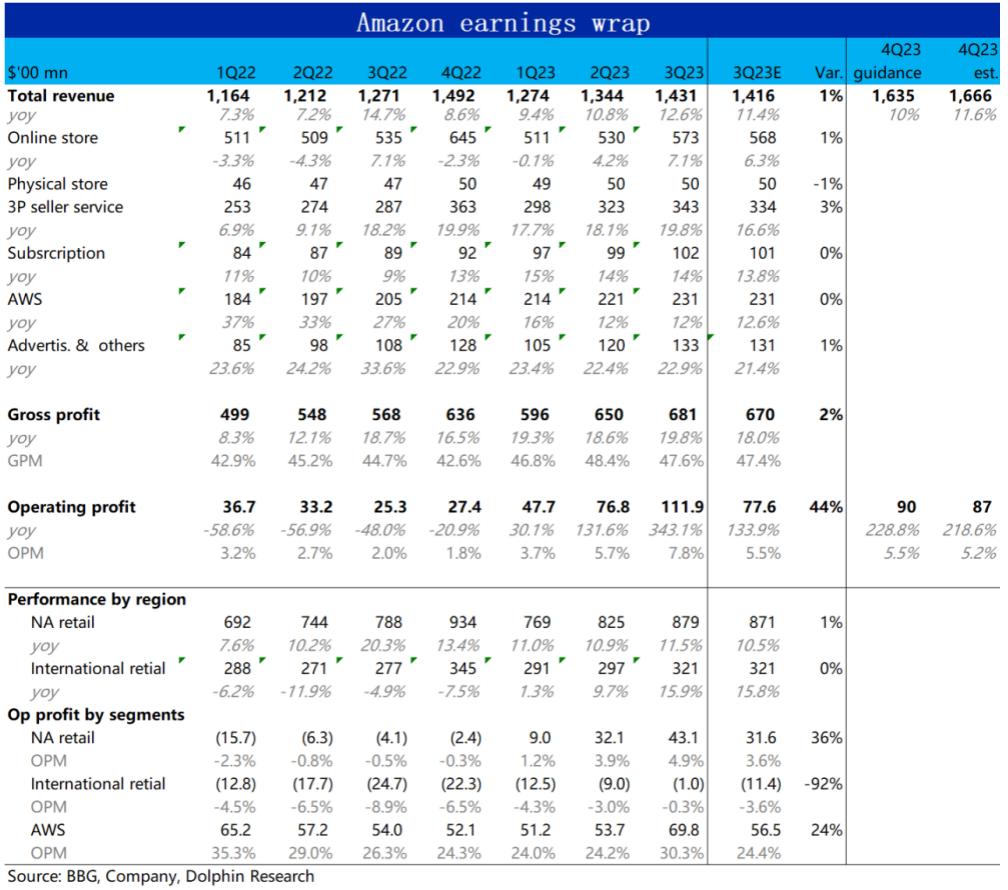

10月26日美股盘后,亚马逊公布了2023年三季度财报, AWS在增速保持平稳的同时利润大幅改善,零售板块更是收入和利润都有改善,利润修复进度再超预期,要点如下:

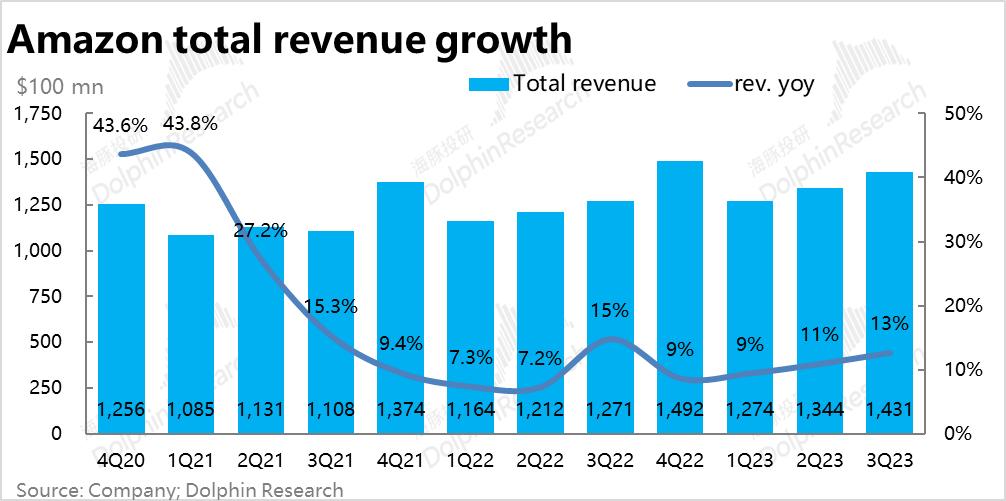

1. 利润释放再度大超预期:整体业绩上,亚马逊本季实现总营收1431亿美元,同比增长主要受零售业务的推动,小幅提速1.8pct到12.6%,也略高于市场预期的1416亿。增速继续好转主要仍是因汇率影响由空转多。

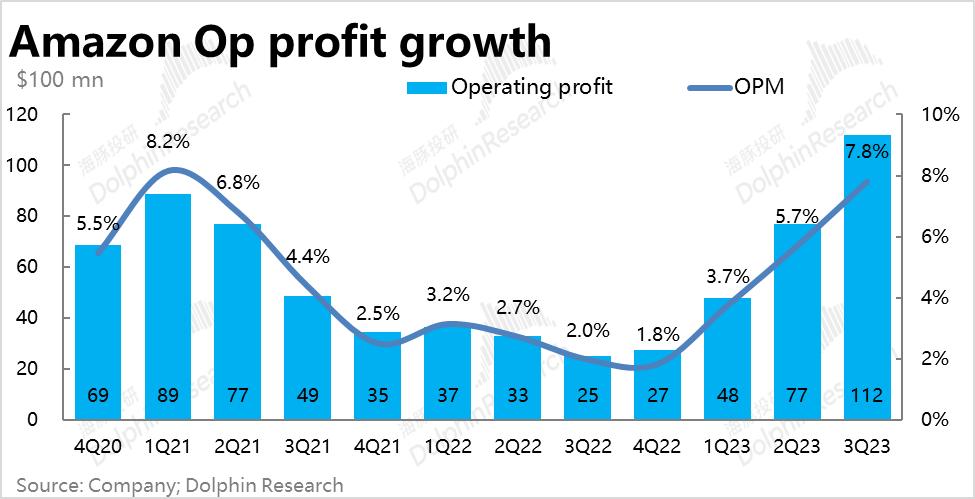

整体经营利润则高达112亿美元,远超公司先前指引85亿的上限。利润修复速度和程度再超度大超预期,主要仍是由优秀的降费效果导致。

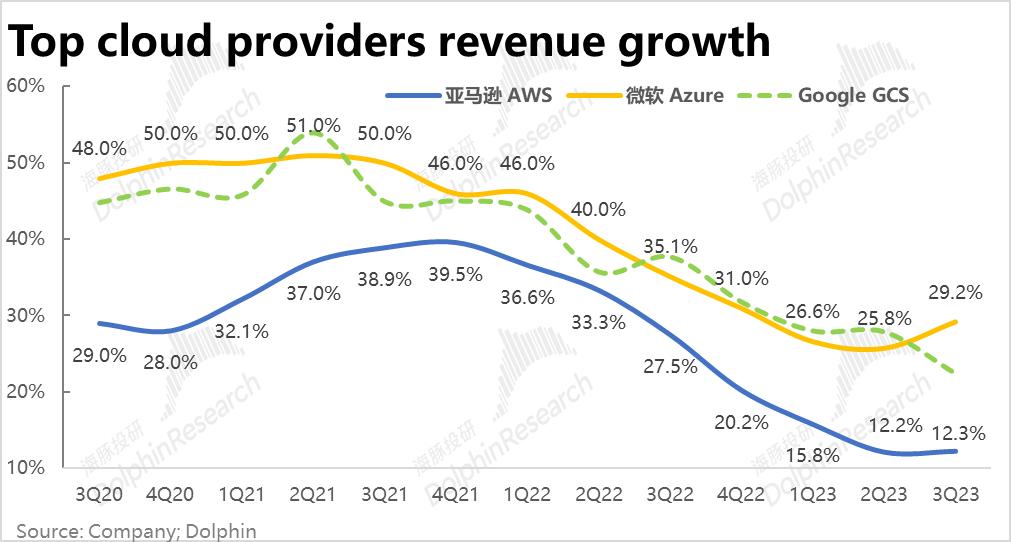

2. AWS收入稳、利润大升:本季度AWS收入231亿美元,增速维持在12%。但考虑到去年3季度基数明显走低,因此增长趋势仍是在放缓的。这么来看,欧美企业缩减IT费用支出的影响仍是超过AI浪潮 带些 的增量需求。横向对比三大云服务商, Azure剔除汇率影响后提速了1pct,而GCS则出现了明显的降速,相比之下AWS增速不增不减,也和市场预期也完全一致,属于中庸的表现。

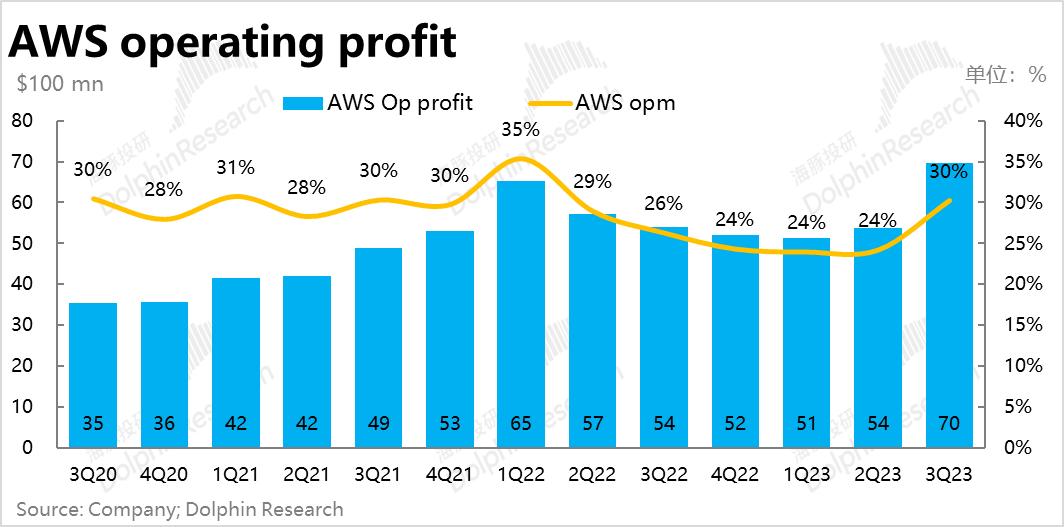

但是利润上,本季AWS实现经营利润70亿美元,经营利润率大幅提升到了30%,远远超出了市场预期的56.5亿,是本季度财报的主要亮点之一。海豚君发现,主要是研发费用明显下降。利润大幅提升可能主要还是靠降本实现(如裁员、控费等),具体情况可看电话会中管理层的解释。

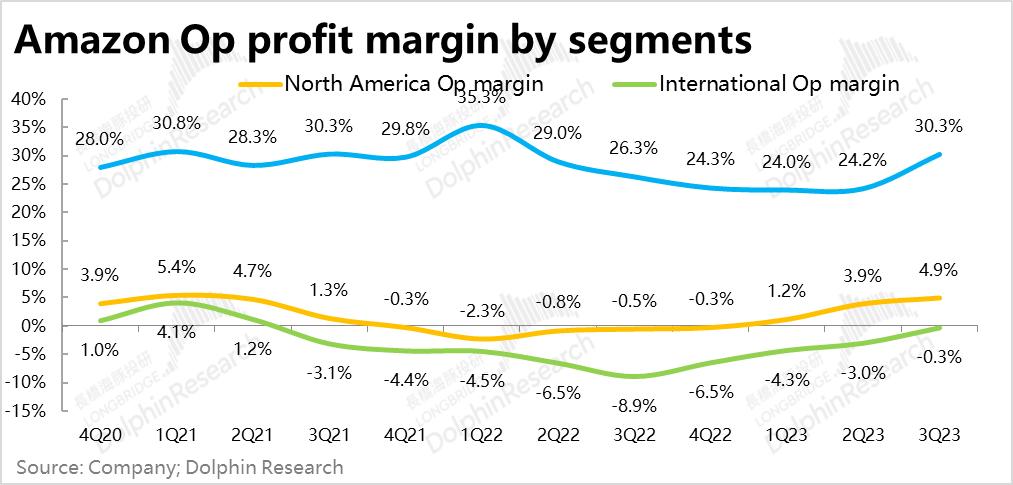

3. 零售板块利润继续释放:同时零售板块利润修复也在继续推进。具体来看,北美零售板块的经营利润率也继续从3.9%提升到了4.9%,实现了43亿的经营利润。国际零售板块的减亏速度也相当喜人,本季度亏损率已缩窄到0.3%,仅亏损1亿美元,扭亏为盈已是时间问题。

4. 汇率反转,零售板块继续提速:本季亚马逊的零售板块实现收入1200亿美元,同比增速达12.6%,增长持续复苏、相比上季度提速了2pct。

分地区来看,本季度依旧是国际地区营收增长在快速修复,增速已达16%。而北美地区则是维持着11%的营收增长,和前两个季度基本持平。但本季度国际地区收入改善的主要原因仍是美元汇率的影响。剔除汇率影响国际业务的增速实际为11%和上季度是基本一致的

5.指引利润继续修复:对于四季度的业绩指引,公司预期营收中值为1635亿,相比市场预期的1666亿还略低,可见公司对营收增长似乎并不非常乐观。但是,经营利润指引区间为70-110亿,相比上季度的指引继续大幅增长。从近期经验来看,公司实际交付的利润至少是贴着指引上限的,可见四季度的利润大概率仍会继续走高。

长桥海豚君观点:

总的来看,亚马逊亚马逊本季财报的最大亮点仍是利润大超预期的改善,且AWS、国际零售、本地零售三大板块的利润率在全面提升。再度验证了,公司扭转先前过度投入导致经营规模不经济后,靠控费和提升运营效率巨大的利润提升空间。

但另一方,AWS收入增长实际还是偏弱,零售板块营收提速主要也是靠汇率影响反转这个非经营性因素。而展望后续,美国经济是否会走弱是个悬而未决的“达摩克利斯之刃”,居民消费走弱的可能性不能忽视。公司对四季度的营收指引也低于预期

但总的来说,单论本次财报的表现,远超预期的112亿利润是个无论如何无法忽视的重大利好,且公司后续利润大概率会继续超预期提升,因此业绩后公司的股价在大概率会走高一段时间。但是,在当前价位下宏观经济的beta风险的确也无法忽视,从盘后股价走势来看市场也的确是有所顾虑的。股价接近海豚君测算的上限后见好就收,不追高为妙。

详细点评如下

一、增长放缓尚未反转,但利润显著提高

本季度AWS收入231亿美元,增速维持在12%,比上季度略高提速了0.1pct。但考虑到去年3季度基数已明显走低,因此AWS营收增长实际仍是在放缓的。从这个指标来看,欧美企业缩减IT费用支出的影响依旧盖过了AI浪潮带些的增量需求。

而横向对比美国三大云服务商,可以看到各家的表现并不一致。其中微软的Azure主要因汇率利空反转增长有明显的提速(剔除汇率提升幅度就仅有1pct左右了),而GCS则出现了明显的降速(可能因为Google在AI相关产品上的推出进度较慢?),相比之下AWS处在中间,增速没有改善、也没下滑,相比市场预期也完全一致,属于中庸的表现。

不过利润方面,本季AWS实现经营利润70亿美元,经营利润率大幅提升到了30%,远远超出了市场预期的56.5亿,是本季度财报的主要亮点之一。通过公司本季的成本和费用变化情况,海豚君发现毛利率变化不大,但是研发费用明显下降。因此海豚君猜测,利润大幅提升可能主要还是靠降本实现(如裁员、控费等)。具体情况可看电话会中管理层的解释。

小结来说,AWS云业务交出的是营收平稳、利润大涨的季度答卷。

二、经营杠杆再释放,零售业务的拐点已致

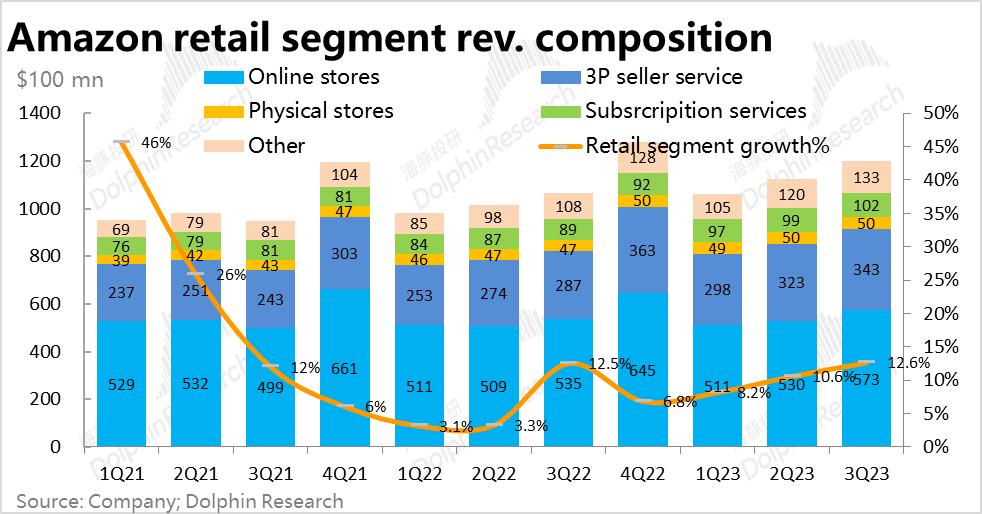

虽然云业务的表现无惊无喜,但惊喜的是低迷了近两年的零售业务如海豚君预料的已出现明显的经营效率和业绩拐点。本季亚马逊的零售板块实现收入1200亿美元,同比增速达12.6%,增长持续复苏、相比上季度提速了2pct。

分地区来看,本季度依旧是国际地区营收增长在快速修复,本季增速已达16%,已领先于北美地区。而北美地区则是维持着11%的营收增长,和前两个季度基本持平。

不过本季度国际地区收入改善的主要原因,也是美元汇率的影响已由空转多。剔除汇率影响,本季国际业务的增速实际为11%和上季度也基本一致。

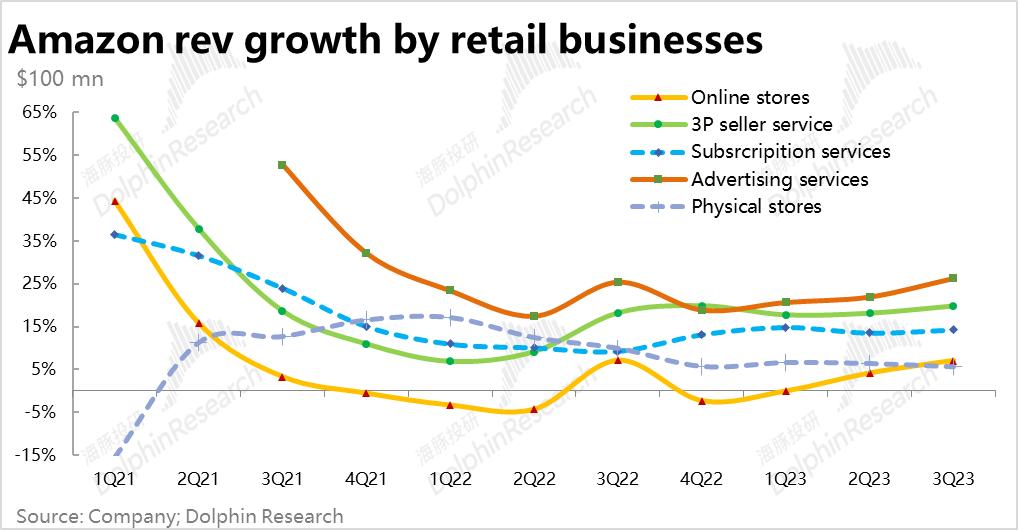

在国际地区受益于汇率利好下,零售板块下的各细分业务因此也都出现了增长的反 弹,详细情况如下:

(1)线上自营零售收入本季已提升到了7.1%,持续明显修复,

(2)第三方卖家服务收入则同比增长了19.8%,较上季度环比提速约1.7pct;

(3)只有订阅服务本季同比增长近14.2%,由于营收是基于存量会员数,因此增速变动幅度更为平缓。

(4)至于增长潜力最好的广告业务,本季收入121亿,同比增速达到了26.3%,提速最为明显。一方面整体零售业务都在修复,另一方面,在全球电商平台普遍都在提升变现的情况下,亚马逊的整体变现率很可能也提升了。

加总云业务和零售业务,亚马逊本季实现总营收1431亿美元,零售业务修复下,同比增速提升到了12.6%,也略微高于市场预期的1416亿。

三、零售板块利润继续大幅改善!

如果说营收层面,零售业务的复苏主要是靠非经营因素的汇率利好。那利润层面,零售板块利润修复之快,就无愧的公司硬实力了。具体来看,本季度公司整体实现经营利润112亿美元,远超市场预期和公司先前指引85亿的上限。即便海豚君本就持乐观态度,业绩前对利润的预期也不过95-100亿,可见是实打实的超预期。

分板块来看, AWS云业务70亿的经营利润已是大超预期。而北美零售板块的经营利润率也继续从3.9%提升到了4.9%,实现了43亿的经营利润。

另外,国际零售板块的减亏速度也相当喜人,本季度亏损率已缩窄到0.3%,仅亏损1亿美元,扭亏为盈已是时间问题。

海豚君从一季度起就认为,随着亚马逊大力度裁员并放缓物流、仓储等投入,同时优化配送效率,提升向3P收取的物流仓储费用,会扭转先前因过度投入导致的规模不经济,快速重回盈利,本季度再继续验证上述逻辑。

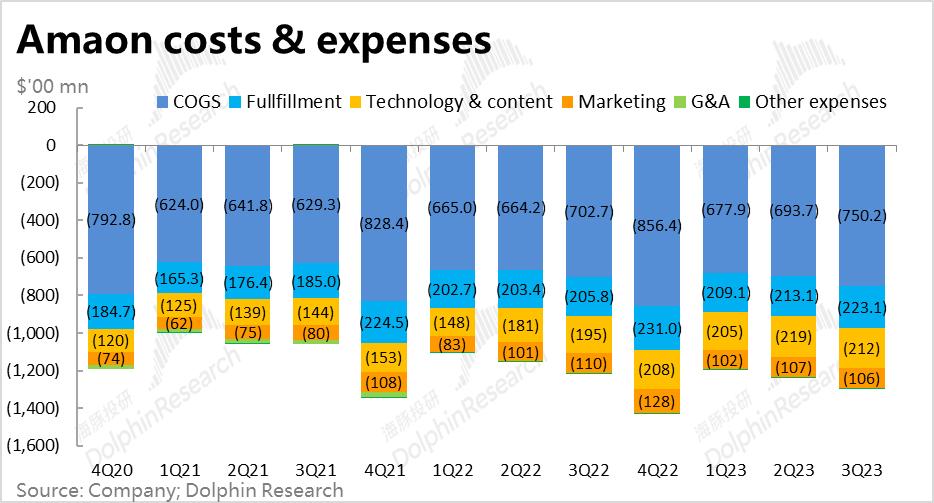

拆分成本和费用来看,1)本季的毛利率为47.6%,虽然同比有不小的改善,但环比来看实际是下降的,因此毛利层面并未有多少提升。实现毛利润681亿,相比市场预期的670亿也仅是略高。

2)但是费用上则有明显的下降,其中履约费用率略有下降(幅度在1pct之内),而研发费用率则环比则由16.3%明显下降到了14.8%。至于行政和销售费用更是支出的绝对值都同环比有所下降。可见公司降费的成效依旧非常的可观。

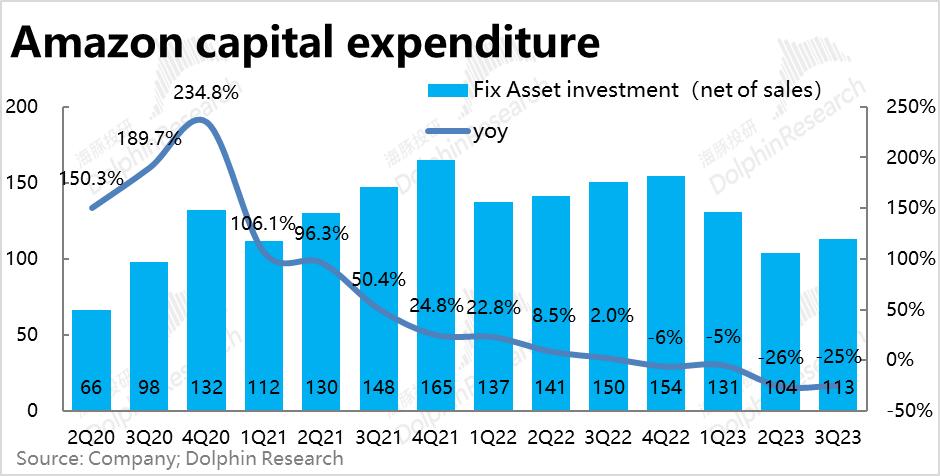

同时本季的固定资产投入113亿,虽然环比略微增加,但相比2020-22年间无节制的投入,依旧同比下降了1/4,同样验证了公司还在控费、提效周期当中。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君