【编者按】水星价值旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星价值旗舰FOF以定性为纲的正确的价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马型价值投资机构。最后为投资者获得长期业绩可喜、中期风险分散、短期业绩可期的“价值投资指数级”投资机会。

在2020年最后几天,美团被一纸诉状高上法庭,缘由是美团在支付方式上强制消费者“二选一”。

对此,王兴自然是愤愤不平的,三个月前,王兴曾在饭否上发文称,“淘宝为什么还不支持微信支付?微信支付的活跃用户比支付宝多,手续费也比支付宝低。”

王兴的话将互联网巨头的“小心思”曝于日光之下。有热心网友统计了阿里系和腾讯系相关软件的默认支付方式,从图中的结构来看,基本遵循了阿里系APP没有微信支付,腾讯系APP没有支付宝支付的逻辑。

最终的结果走向如何富姐不知道,但美团无疑再一次成为了互联网行业中最受市场关注的公司。

在市场层面,先是一篇《外卖员被困在系统里》的文章,引发舆论的轩然大波,将机器算法和人文情怀之间的矛盾推向高潮;再到后来美团“二把手”王慧文提前退休,退休原因众说纷纭;最后到国家层面号召互联网反垄断,美团、阿里等互联网巨头被推到聚光灯下。

在资本层面,受到疫情影响,美团财报表现出极强的波动性,但令人惊奇的是,在疫情和反垄断的负面影响下,阿里的股价连续下挫,美团的股价却并没有出现波动,反而从3月份开始起跳,连破数关,截止发稿累计涨幅达175%。

综合两个层面的消息来看,美团是在少数在艰难的2020年中逆势增长的公司。富姐认为,在已经到来的2021年,美团最值得关注的有三个问题:

- 外卖作为美团的基本盘,一年过去了,美团的外卖业务基本盘还稳固吗?

- 美团2020年的股价实现三连跳,支撑美团股价起跳的逻辑是什么?投资者最关注美团的什么?

- 美团、阿里、滴滴们布局“买菜”业务引发政府层面对互联网垄断行业的警惕,在互联网行业引来反垄断的大背景下,美团的新业务会如何发展?对美团整体又有怎样的影响?

恰逢美团近期发布了三季度财报,富姐认为,我们可以从财报中一窥管豹。

01

外卖护城河稳固,须进一步警惕反垄断

毋庸置疑,外卖业务是每一次美团财报关注的重点,它是美团整体的“动脉血管“,负责带动全身血液的循环。

富姐主要是通过四个财务数据指标来判断外卖业务的运营情况,这四个纬度分别是:外卖订单交易总额(GTV)、外卖订单数量、变现率(经营利润与营业额的比值)以及每单外卖利润。

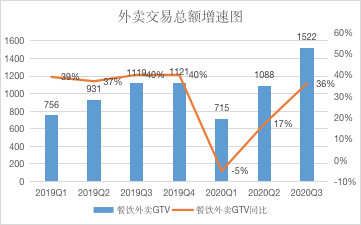

严肃财经制图.数据来源:美团财报 单位:亿元

先看前面两个数据,美团Q3财报数据显示,美团外卖订单交易总额(GTV)同比增长36%至1522亿元,外卖订单量同比增长30%至32亿单。

数据非常直观的显示出外卖业务依旧保持着较强的增长态势。富姐简单统计了一下GTV的增长曲线,从图中可以发现,美团的外卖业务在走出疫情的影响之后,马上就回归到了巅峰水平。

值得注意的是,在三季度期间,饿了么宣布将百亿补贴纳入常态化战略,这说明在竞争对手加码补贴的态势下,美团外卖市占率并未受到冲击,依旧保持着稳定增长。

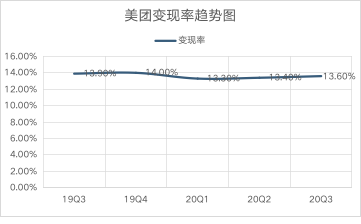

再来看看变现率,美团Q3财报数据显示,美团外卖业务的变现率为13.6%,同期为13.9%,上期为13.4%。

严肃财经制图.数据来源:美团财报

从图中的趋势来看,美团外卖业务的变现率已经趋向平稳,这也意味着美团外卖的变现水平已经达到瓶颈期。结合美团的战略布局来看,在提高抽成商家佣金水平到一定程度后,美团需要进一步提高营销方面的收入优势,才有进一步提高变现率的想象空间。

严肃财经制图.数据来源:美团财报 单位:元

但值得注意的是,美团的外卖业务依旧有美中不足的地方。外界对于美团外卖的期许就在于,等待美团外卖每单1元利润的时代,甚至是每单2元的时代。

但本季度,通过简单计算可得,美团每单外卖的毛利润在0.25元每单,上季度为0.56元每单。对此,美团方面在财报解释称,今年由于恶劣天气较多,对于骑手补贴较大。

综合来看,外卖业务在整个行业中,依旧处于行业领先位置,并且战略灵活,补贴收放自如,竞争对手对其营销较小,整个基本盘十分稳固,但由于疫情等原因,严重拖累了每单毛利润,行业恢复正常后,美团可能要更加注重利润的回归。

美团干的活都是别人不愿意干的“脏活累活”,赚的钱都是“幸苦”钱,向来是以用规模要利润的,如果长时间利润没有起来,资本可能会失去信心。

美团外卖业务地位已经十分稳固,那么反垄断对美团外卖业务有没有影响?

从市场份额上来看,中国互联网监测权威机构&数据平台DCCI曾在2019年发布一份关于网络外卖服务的市场发展报告,报告显示,美团外卖市场份额达到64.1%,饿了么和饿了么星选市场份额分别占25%和8.7%。

也就是说,2019年的时候,美团的外卖市占率就已经超过一半,在马太效应强者恒强的作用下,富姐认为,美团的市占率将会进一步扩大,继续挤压饿了么的生存空间,届时,反垄断可能会成为悬着美团的头顶上的“达摩克利斯”之剑。

02

酒旅持续复苏,到店迎来新增长点

美团到店酒旅业务业务方面,这个季度可以明显看出其恢复水平超出了市场预期,具体来看:

收入方面,美团Q3财报数据显示,美团到店、酒店及旅游的收入为64.7亿元,同比增长4.8%。从数据上来看,基本恢复到去年同期水平。

利润方面,在收入增长 4.8% 的情况下,到店酒旅经营利润 28 亿,同比增长 20%,说明随着业务的不断扩大,作为高频业务衍生出来的低频高毛利业务,其经营杠杆持续释放。

从这两个层面的数据来看,美团到店及酒旅业务基本是走出了疫情的影响。

从酒旅市场的横向对比来看,根据Trustdata发布的《2019年上半年中国在线酒店预定行业发展分析报告》,2019年上半年,美团的酒店订单量达到50.6%,间夜量(酒店在某个时间段内房间出租率的计算单位)占比超过携程、去哪儿及艺龙的总和,达到47.3%。

当然,不同的数据公司对数据统计有些许偏差,富姐了解到,在艾瑞咨询发布的《2019中国在线住宿预订行业研究报告》报告中,携程系交易额口径占63.8%,间夜量口径占47.5%,均超过CR5总量的一半,超越美团。

从酒旅市场的市占率来看,美团已经隐隐有了超越携程的趋势。与外卖业务的逻辑不同,酒旅业务是美团的现金奶牛业务,为美团贡献了绝大部分的利润。当美团酒旅业务继续增长时,有可能面临强监管时代的到来,需要进一步警惕。

从到店业务来看,此次美团Q3财报中重点提及到了,丽人、医美、宠物医院的等到店业务增速迅猛。在富姐看来,这实际上是基于美团的商业逻辑,未来美团还有涌现出更多的新增长点。

美团的模式是做链接交易双方的平台,具备双边市场的特征:

1、把交易两端聚集到平台上;

2、市场的另一端会吸引另一段,形成正循环;

3、具备正外部性,用户越多,平台价值越大。

这就意味着,随着的时间的推移,越来越多的新经济业务发展,比如现在大火的付费自习室,这类新的经济业务都需要聚集到美团平台上来完成交易。因此,美团的到店业务会像滚雪球一样,将越来越多的新经济业务吸纳过来,可以很好的完善和丰富美团整体。

综合来看,美团酒旅业务持续复苏,为美团的大盘子源源不断的输送着血液,而到店业务在新经济业务层出不穷的大背景下,正迎来越多越来的增长点。当然,酒旅、到店业务的高速增长,也需要时刻警惕强监管所带来的影响,美团可能会失去“垄断”所带来的规模化优势。

03

“Food + Platform”战略见效,飞轮效应持续显现

再来看看新业务,美团Q3财报数据显示,新业务亏损20亿元,同比扩大68.8%;营收为82亿元,同比增长43.5%。

这个数据好不好?

在富姐看来,亏损速度大于营收增长速度,这肯定算不上亮眼的数据,但美团的新业务不是简单的将其单独出来拎出来的看,但是要把新业务放在整个美团中去看。

比如,美团的“Food + Platform”战略都很熟悉,简而言之,就是美团正以“吃喝玩乐住“为核心,形成了一个”高频带低频“,”万物皆可送“的商业闭环生态。

而美团的新业务则是对美团整个生态的加强和补足,从Q3季度财报中来看,财报中重点提及了基于“Food + Platform”战略,正加强了对食杂零售业务的投入,这里主要指三大业务,社区团购,美团闪购,美团优选。

从整体上来看,这三大业务正进一步加强与美团整体的协同性,具体来看

- 美团闪购和美团外卖可以共享同一部分物流系统,而且两块的高峰配送时间是错开的,整体上可以提高系统调度的效率。

- 美团优选主要是布局生鲜赛道,采用前置仓模式。而基于美团的快驴(B2B送菜)和买菜业务上积累的供应链方面的经验,美团在供应链建设上具备一定优势。

- 这三个业务对美团而言都有是一个很好的流量补充,对于一个系统而言,只要培养好用户的使用习惯,就能让用户长久的停留在系统中,补充整个系统生态的活力。

总结来说,美团是基于地理位置的本地服务(LBS),新业务上技术能力有复用性,具备一定优势,从前文提到美团的商业逻辑来看,美团“Food + Platform”具备高频带低频,链接一切人与服务的特性,业务关联性强。

综合来看,目前美团手握4亿用户的美团无论在资本实力、业务基础还是持续拓展能力都具备较大优势。近期开展的三大新业务与美团整体具备较强协同性,一旦新业务“突破”成功,美团的飞轮将会获得一个更大的加速度。

作者: 富姐

来源:严肃财经

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。