金斧子周度市场观察第31期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

A股行情速览

- 本周重要指数表现

*金斧子投研中心

本交易周期(01/04-01/08)上证综指收涨2.79%,深圳综指收涨5.86%,创业板综收涨6.22%。两市成交5.95万亿元,周度日均市场成交额为1.19万亿元,较上个交易周期日均减少了近0.48万亿元,环比增加67.54%,投资者情绪较为积极。其中上证综指成交2.66万亿元,换手率1.01%,深圳成指成交3.29万亿元,换手率2.28%,创业板指成交为1.36万亿元,换手率2.56%。

*金斧子投研中心

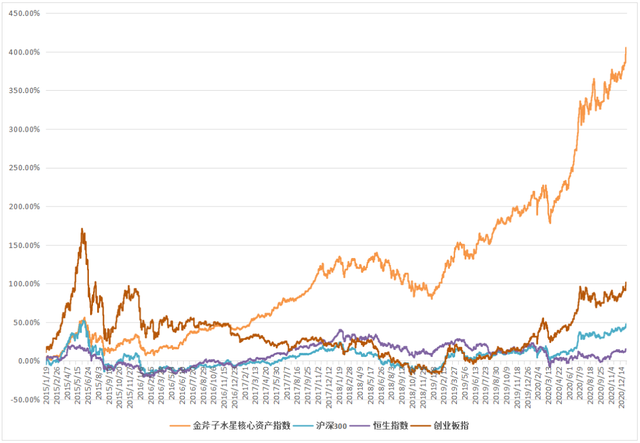

2015年1月开始截至2021年1月8日收盘,金斧子水星核心资产指数总回报为+438%,大幅跑赢沪深300、创业板指、恒生指数和标普500,同期沪深300,恒生指数和创业板指总回报分别为56%,18%,114%。金斧子水星核心资产指数3年回报率达131.48%。

- 本周行业指数表现

*金斧子投研中心

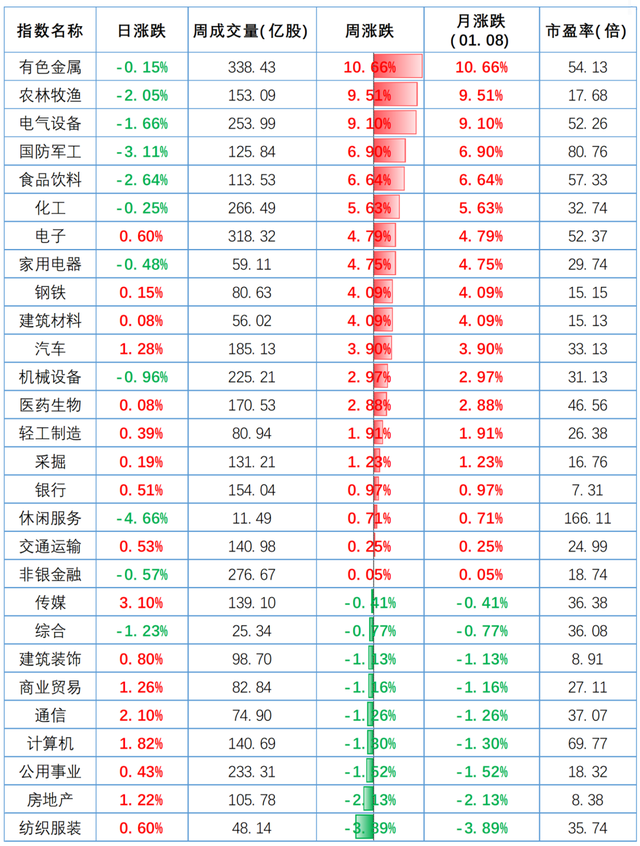

对比上周A股普遍回升趋势,本周A股仍保持回升态势, 28个申万一级行业中19个上涨,其中,有色金属、农林牧渔、电气设备、国防军工、食品饮料涨幅领先。

- 本周估值变动情况

*金斧子投研中心

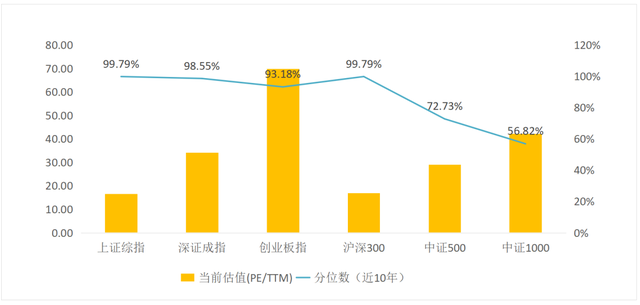

目前上证综指PE(TTM,剔除负值)上升至16.55倍,历史分位数上升至99.79%。深证综指PE(TTM,剔除负值)上升至34.24倍,历史分位数上升至98.55%。创业板综指PE(TTM,剔除负值)上升至69.84倍,历史分位数上升至93.18%。

- 本周陆/港股通表现

*金斧子投研中心

本周陆股通净流入191.27亿元,主要净买入东方财富,次为阳光电源、科大讯飞,与上周相比,个股净买入金额规模下降明显;主要净卖出海康威视,次为爱尔眼科、中国联通,个股净卖出金额规模上升明显。

本周港股通净流入434.22亿元,主要净买入腾讯控股,次为中国移动、中芯国际,与上周相比,个股净买入金额上升明显;主要净卖出长城汽车,次为小米集团-W、赣锋锂业,个股净卖出金额规模相差不大。

- 本周证券类交易指标观察

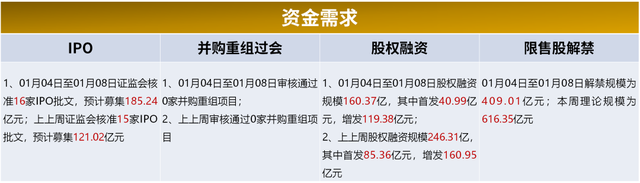

资金需求

点击查看大图

资金供给

点击查看大图

资金方面,本周证监会核准16家IPO批文,较上周数量增加1家,预计募集金额增加约64.22亿元;并购重组本周有0家,较上周数量一致。本周股权融资规模为160.37亿元,较上周规模减少85.94亿元。

上周限售解禁规模为409.01亿元,本周理论规模为616.35亿元,较上周,本周解禁压力增加。本周新成立偏股型基金份额507.50亿份,较上周增加了约237.05亿份,与上周相比新成立基金数量呈上升趋势。本周港股通合计流入资191.27亿元,较上周规模增加55.45亿元。板块方面,主板本周净流入-761.82亿元,中小板净流入-172.16亿元,创业板净流入-230.23亿元,板块资金流出量大幅度增加。

市场情绪

点击查看大图

情绪方面,01月08日上证50、沪深300、中证500 平均换手率分别为0.36、0.77、1.93,较上周有明显上升趋势。

01月08日上证50/沪深300/中证500 升/贴水率分别为0.06%、0.18%、-0.11%,持仓排前二十名多空单比分别是0.80、0.84、0.84,较上周持仓略微上升。

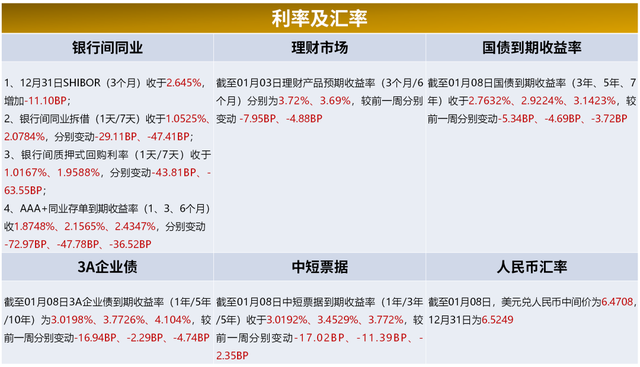

利率及汇率

点击查看大图

利率方面,本周(01/04-01/08)银行间同业利率呈现下降;各类债券及票据收益率仍呈下降趋势。

货币方面,本周(01/04-01/08)央行货币净投放-4,650亿元,逆回购到期(7天)为50亿元。12月31日当周央行逆回购尚无操作。

期货行情速览

- 重要指数

*金斧子投研中心

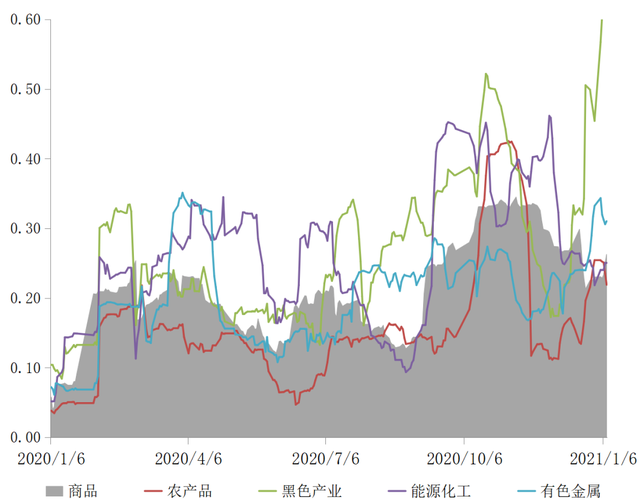

- 商品指数波动率

*金斧子投研中心

- 股指期货波动率

*金斧子投研中心

上周市场大事件

- 统计局:2020年12月份CPI同比由降转涨 PPI同比降幅收窄

- 深圳拟支持保险资金、家族财富公司等各类社会资本发起设立母基金

- 上交所:公募REITs项目有望于2021年上半年与投资者见面。

- 中央结算公司:2020年,境外机构投资者增持人民币债券资金量已超过万亿元。

- 宁德时代:截至2020年12月31日,公司未经审计的借款余额为293.29亿元,较2019年末增加187.63亿元,累计新增借款占2019年末净资产比例为44.47%。

- 央行行长易纲:货币政策要“稳”字当头,持续激发市场主体活力。

- 医保局:截至1月9日,国家组织冠脉支架集中带量采购中选结果在北京、天津等23个省市区正式落地实施。

- 蔚来汽车:正式发布150度固态电池包,新款轿车ET7搭载后续航里程将达到1000公里。

市场主流观点

目前上证综指PE(TTM,剔除负值)上升至16.55倍,历史分位数上升至99.79%。深证综指PE(TTM,剔除负值)上升至34.24倍,历史分位数上升至98.55%。创业板综指PE(TTM,剔除负值)上升至69.84倍,历史分位数上升至93.18%。

买方观点:

买方对市场观点也略有分歧,部分态度偏乐观:1)经济角度,2020年四季度或今年一季度主要发达国家的经济或再度探底,而大多数亚洲新兴股国家的增长动能获继续增强,疫苗大规模接种或为下半年全球经济同步复苏奠定基础;2)货币政策角度,预期2021年通胀水平仍保持低位,叠加全球经济呈现极端不均衡的复苏格局,各国央行或难以推动超宽松货币政策回归正常化,风险资产或迎来黄金期。

部分买方认为当前国内经济、价格、流动性状况可能并不支持经济和市场的持续加速修复,权益市场或先整固、再向好。从操作思路上看各方存在分歧,部分认为结构化分化行情、资金会更多向高确定性品种集中;部分虽然认为短期大市值公司涨幅巨大,短期虽偏高但并不存在巨大的泡沫,不过市场还是有成长股,虽然难度有点大,同时传统行业也形成具有很强竞争力、护城河、持续增长动力的龙头,2021年采用相对均衡的投资风格。

配置思路:居民消费将成为推动经济的主要力量,可关注电子、必选与可选消费等板块;同时也可以关注医药、科技创新下机会,包括医药器械、疫苗、医疗服务等机会。

卖方观点:

卖方对市场存在分歧,部分从流动性、盈利等偏乐观:1)流动性角度,宏观流动性保持充裕,市场流动性因居民配置结构转变更加可观,潜在增量资金有入场和建仓需求,年初新发基金规模超预期诱发这部分增量资金对核心资产密集地抢跑式建仓;2)从盈利角度看,预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年Q4,2021年全部A股预测净利同比增速为15%,预测全年高点在下半年。

然而部分券商则从估值和不确定因素提示风险:1)市场整体估值已经不低,沪深300指数前向市盈率已经升至13.6倍,处于历史中等偏高水平(历史均值12.6倍),其中非金融部分20.9倍,也出于历史均值向上一倍标准差附近,根据历史统计这样的估值水平对指数未来12月收益率不能有太高预期;;2)当前指数上涨+广度下降的背离难以持续,短期将震荡加剧;3)需要关注疫情发展、去杠杆节奏和监管态度带来的波动。

另外关于机构抱团,不同卖方也有不同观点:1)部分认为无风险利率下行预期,叠加配置思路由“自下而上选股”主导是当前抱团的核心本质,春节前难瓦解;2)部分券商认为继续抱团的性价比正不断降低,市场短期的波动可能会因此而上升。

配置思路:1、把握顺周期主线景气度优的行业,如海外工业品涨价补库存和国内可选消费轮动;2、长期角度出发可配置半导体、消费电子、军工等行业;3、关注港股投资投资机会。

大类资产配置建议

A股:本周A股三大指数明显上涨,但获得正收益的个股仅占26%,相对沪深300获取超额收益的个股仅占12%,结构化分化明显,市场更青睐高确定性品种;有色金属、食品饮料、家用电器等涨幅明显,纺织服装、计算机跌幅靠前;全A成交量1.18万亿,环比上涨34.42%,市场活跃度和风险偏好大幅上升。市场短期大幅上涨,短期或有波动,但优质企业竞争优势进一步放大,仍是重要配置方向。

债市:据上周PPI数据降幅较前月再次收窄,表明制造业仍向好,但疫情不稳定且临近新年春运下依然存在较大不稳定性,但从过去我国防控情况来看,目前疫情演化成去年春节的情形的概率不大。市场短期将维持震荡行情,建议减少参与。

商品:本周国内商品市场震荡上涨,具体来看,本周螺纹钢上涨2.26%,铁矿石上涨7.13%,焦煤上涨8.78%,PTA上涨5.45%,沪银上涨0.38%,沪铜上涨4.43%,沪金上涨0.27%,鸡蛋上涨5.36%,豆粕上涨1.64%,原油上涨11.53%。

配置建议:若能承受波动,可定投主观多头、指数增强以及分散配置的股票多头FOF,坚守优异的长青基金;CTA策略与股市相关性低,投资者可布局CTA以均衡配置;中性策略对冲成本处于均值附近,稳健类客户需合理预期、尽可能长期持有。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。