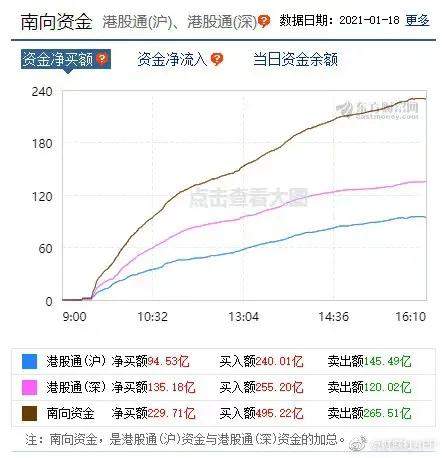

2021年伊始,A股抱团行情引发蓝筹股泡沫争议。而就在一片争议声中,已有大批资金南下抄底港股。沪深港通数据显示,截至1月18日港股收盘,南下资金累计净流入1587亿港元。其中,1月18日南向资金净流入229.71亿港元,创沪深港通开通以来之最。自港股通开通以来,南向资金累计有18个交易日净买入超过百亿,其中有11个交易日发生在今年年初。

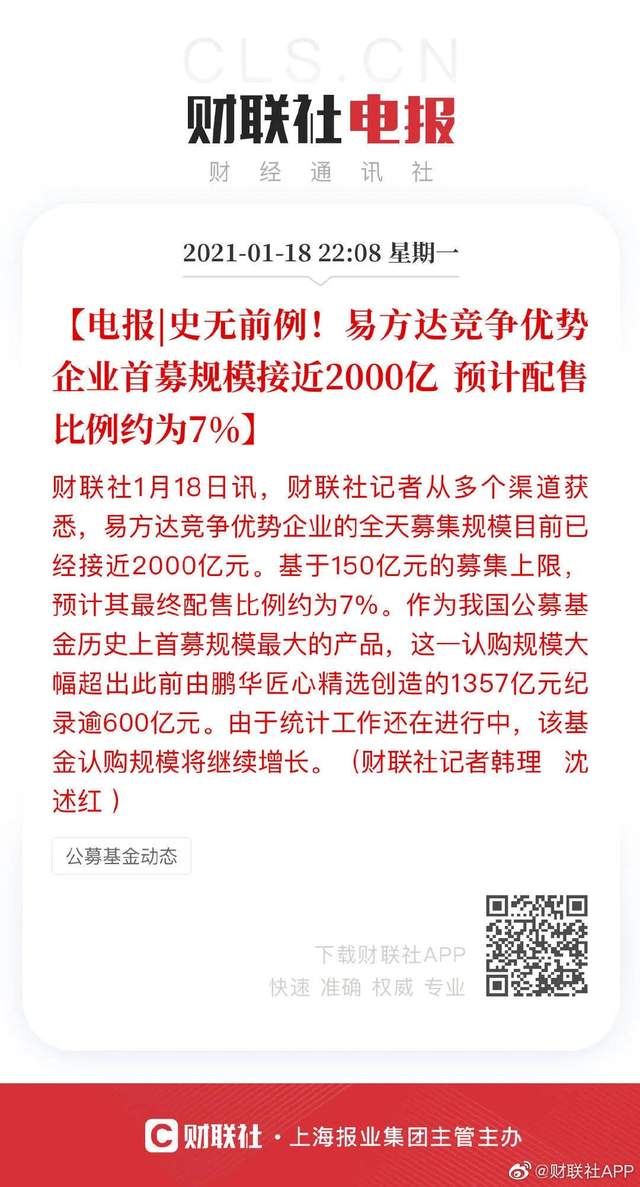

资金疯狂南下的同时,基金市场也异常火爆。1月18日,易方达竞争优势企业的全天募集规模超过2374亿元,基于150亿元的募集上限,预计其最终配售比例约为6.3%,再度创下国内公募基金发行历史,也有望使1月基金发行规模达到近5000亿元,创下历史新高。

过去一年,受到疫情和中美关系不确定的影响,港股基本是“跟跌不跟涨”。2020年恒生指数全年下跌3.4%,在全球主要股票指数表现中排名非常靠后,远远落后于A股沪深300指数27%的涨幅和美股标普500指数16%的涨幅。从2018年年初调整以来,两年多的时间内,港股市场仍然处于下降的通道之中。从最近三年的投资回报率来看,港股市场的投资回报率明显低于A股与美股市场。为何资金近期大举南下?其背后的逻辑可以总结为两点——资金溢出,估值吸引。

2020年疫情下的逆周期宽松调节,使得流动性洪流席卷全球。过去一年,A股发行了超过1200只基金,净值增长超4万亿元。资金抱团之下,A股两级分化越发明显,资金从中小弱差板块中抽离,去抱团那些业务稳定、赛道坚固、业绩有确定性的板块。当前A股市场当中已出现明显的蓝筹股泡沫,估值与盈利增速的背离正迅速拉大。在A股优质公司出现泡沫化的背景之下,2021年来南向资金单日净买入额持续达到百亿港元,南下策略的重要性得以凸显。

另一方面,港股长期以来相对全球其他市场估值偏低,一是估值绝对值很低,纵向对比来看,恒生指数的市净率目前处于历史的44%分位数,而沪深300指数处于历史56%的分位数,道琼斯指数处于历史99%以上的分位数。二是从AH股估值对比来看,同一家公司在港股市场的估值要明显更低。

展望2021,不同于A股盈利温和修复+结构性紧信用,港股盈利修复更强劲、流动性环境更友好,由于盈利与流动性的错配属性,港股是中美高利差的最大受益者。我们认为,处于估值低位和盈利拐点的港股配置价值凸显,港股有望走向中长期的新经济牛市,在同时可以投资A股与港股的“基金牛”带领下,A股也将进入新阶段的牛市。

从基本面来看,随着近年来不断涌现的国内优秀企业赴港上市潮,以及原来已在港股上市的企业不断壮大,基本面根植于中国经济的港股上市公司市值权重持续提升,2021年,在疫情影响很难迅速消除、全球经济复苏动力较弱的情况下,港股市场依托中国经济,基本面将领跑全球。港股市场传统顺周期行业市值占比较大、估值较低,这个特征决定了在经济复苏过程中有可能获得更好的收益率表现。

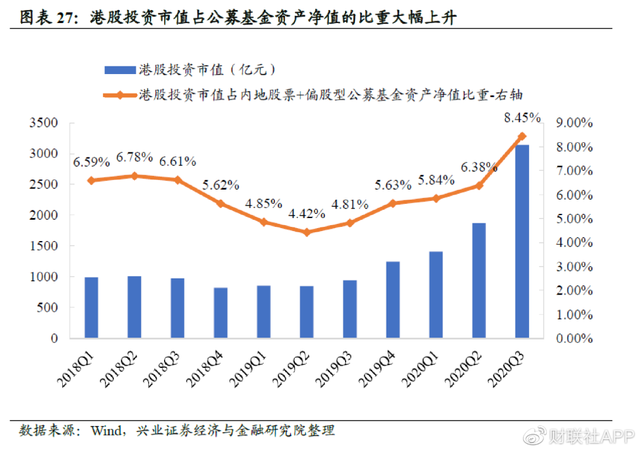

从资金面来看,随着中国领先全球复苏,中美货币政策之间的分歧加大,美元贬值人民币升值趋势仍将延续,2021年全球资金仍有望继续加仓中国资产,其中港股开放程度更高,相比A股可能在更大程度上受益于全球资金的流入。同时,南下资金将持续增加,今年以来新发行的公募基金产品,绝大多数都提高了港股资产配置比例的上限,未来内地公募基金产品港股资产配置的比例最多可以达到一半,这对港股市场而言意味着将可能会有巨量的增量资金出现。

从风险偏好的角度来看,首先,港股风险偏好的改善得益于全球股市投资风格的改变,体现在价值股和成长股之间的再平衡。2020年成长股远远跑赢价值股,相对回报创了历史新高。随着欧美经济的复苏,美国市场的风格也会向价值股再平衡,从而引导全球的投资风格回归价值股和成长股的再平衡,在此大环境之下,港股的恒生指数和恒生国企指数因为价值股的占比更多,所以港股指数上涨的力度也就更加明确。其次,中美关系、疫情影响在2021年有望得到好转,这些都有利于港股风险偏好的改善。

从港股本身优势来看,1、稀缺性:现在的港股已集合了阿里、腾讯、中移动、美团、京东、小米、网易、汇控、友邦、农夫山泉、港交所、蒙牛、药明生物、京东健康、阿里健康、安踏、李宁等各行业领域的核心龙头,这些都是A股完全没有的优质资产。2、优质性价比:由于港股的国际化程度高,高科技类公司的定价与国际接轨,定价相对合理,极具吸引力。另一方面,A股市场蓝筹抱团品种的估值高企,使得港股对标标的配置性价比提升。

与此同时,港股市场的行业结构和主要指数正发生明显变化。自2018年香港交易所推出上市制度改革后,大量代表中国新经济方向的公司及美股中概回到香港市场上市,港股市场的行业结构已发生了深刻的变化。当前,港股的中资企业在数量上已占比过半,市值占比73%,交易总量占比79%,成为港股的主导力量。另一方面,美国《外国公司问责法案》通过后,叠加中美贸易博弈风险,必然加速中概股回流,港股受益将更加明显。

此外,2020年9月,恒生指数将以阿里、小米和美团为代表的“新经济”公司正式纳入恒生指数和恒生中国企业指数,推动香港上市公司结构继续向新经济板块倾斜。未来三年随着恒生指数的结构调整和优化,将更能反映新经济的发展趋势、科技创新的发展趋势。长期看,今后香港市场的投资机遇不但来自“传统板块”高分红品种,而且更多来自“新经济”的龙头。

总体来看,2021年,中国经济的持续复苏下,港股市场依托中国内地,在价值重估与创新成长双轮驱动下,或将迎来新经济牛市。而随着中国的资本开放成效显著,越来越多国外机构在主动加仓中国资产。港股市场已成为布局未来中国优质资产的窗口,是衔接国外机构与内地资本市场的桥头堡。随着A股和港股互联互通越发紧密,资金在彼此间流动更加顺畅,A股港股估值将逐渐一体化,此前港A股市场的估值差异将逐渐缩小,在同时可以投资A股与港股的“基金牛”带领下,A股也将进入新阶段的牛市。