这一周,所长都在和大家探讨电子烟,包括上游雾化设备的代工厂思摩尔国际以及下游品牌商悦刻,那么今天,我们讲一下思摩尔国际的上游,也就是电池提供商,更是思摩尔的第二大股东——亿纬锂能。

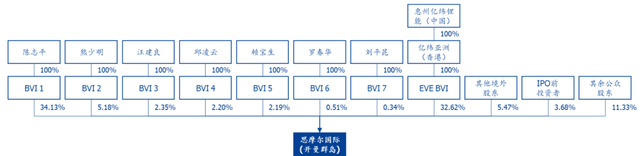

在前面的文章里,我们讲,思摩尔国际成立十多年了,目前是全球最大的电子烟设备供应商,2014年的时候,公司便获得了上游电池供应商亿纬锂能的注资,至今,思摩尔的创始人陈志平是第一大股东,持股 34.13%,亿纬锂能则是第二大股东,持股 32.62%。

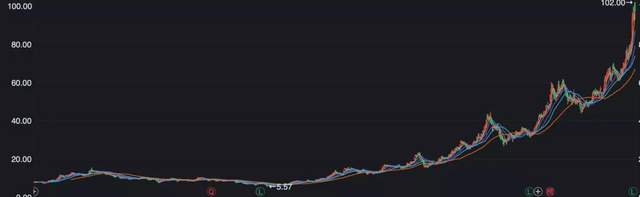

没想到,2014年注资,2016年思摩尔便登陆新三板,短短两年,成为新三板第一支10倍股,2019年从新三板除牌,2020年登陆港交所,也是,上市即低价,不是新高,就是在新高的路上。

由于思摩尔特别赚钱,持股较多的亿纬锂能也赚了个盆满钵满,股价上,也半点不逊色于思摩尔,啧啧啧,真是厉害。

01

价值事务所

各行各业的卖水人

亿纬锂能,是锂原电池起家,所谓锂原电池,就是一次性锂电池,不能反复使用。

自2008年起,公司就是锂原电池国内最大的供应商,也是公司业务的基本盘,是国内第一,全球第三。由于地位稳固,给公司带来了源源不断的现金流。

不过,看上文大家也清楚,锂原电池市场空间有限,因此,登顶之后,公司需要找新的突破口。

于是,公司从锂原电池逐步拓展至锂离子电池(也就是可以二次使用的电池),这锂离子电池呢,公司C端、B端,都做,包括消费类的,比如我们平时能用到5号、7号电池、可穿戴设备、电子烟里的电池,也卖动力类的,比如电动车里面的电池。

细数公司的发展路程,可以说,新技术切入十分及时,每次踩点踩得都很准,究其背后的原因,因为老板是材料化学博士出身,非常重视前沿技术,公司上市时已有的专利几乎全部是老板主持开发的。

由于对行业前沿的持续关注,使得公司非常具有前瞻性的眼光,而且眼光都放得特别长,咱们就以公司对思摩尔国际的投资举例。

思摩尔国际是2009年成立的,2011年便和当时已经切入锂离子电池的亿纬锂能合作,也便是这一年,公司在电子烟电池行业市占率达到了 10%。

看到电子烟行业巨大的前景,也是为了寻求协同效益,2014年,亿纬锂能以 4.4 亿人民币收购思摩尔 50.1%股份;2017年,公司为了支持思摩尔独立上市,让他走得更远,又把自己持有的股份转让部分给思摩尔的原创始人班底。

到2020年8月,思摩尔成功在港交所上市时,亿纬锂能为思摩尔第二大股东,持股 32.62%,同时,思摩尔创始人持股34.13%为第一大股东,一看,公司就是要长期投资思摩尔的,并不是为了上市变现走人,不然,当初也不会让出手里的部分股权还给创始人。

只能说,有眼光!有格局!

可以说,正是由于公司始终站在行业的最前沿,重视研发,深度绑定各个大客户,使得公司成为各行各业的“卖水人”,比如电子烟的思摩尔、电动工具的 TTI、电动自行车的小牛、平衡车的九号,全是亿纬锂能家得重度用户。

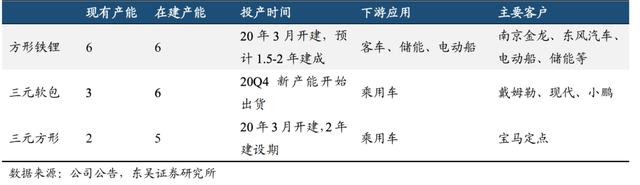

至于公司的动力电池,虽然起步较晚,但是发展很快,2014年和南京金龙合作入局,以客车市场作为起步点,后与 SKI 合作三元软包打入高端乘用车市场,目前,戴姆勒、现代起亚、小鹏都是公司的三元软包客户,而2020年7月,又凭借自己研发的三元方形电池获得了宝马的青睐。

至此,可以说,公司的所以技术路线电池,都获得了欧美主流客户的高度认可。

02

价值事务所

财务状况

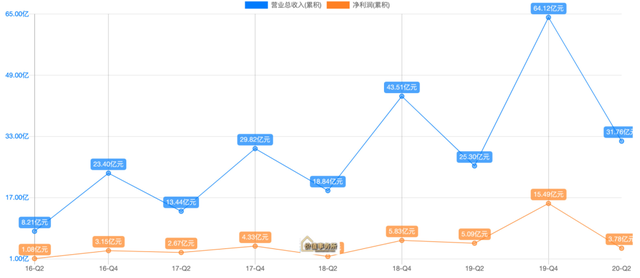

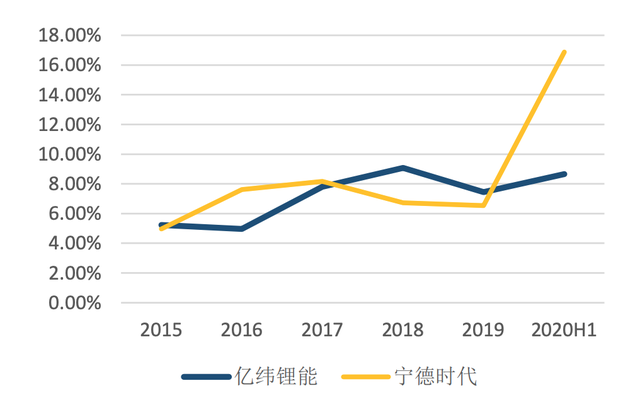

公司的业绩一直非常好,由于锂原电池为基本点,其他的新业务都均衡发展,致使公司 2015-2019 年营收复合增速高达 44%,至于公司2019年利润突飞猛进,完全是因为思摩尔业绩爆棚,没想到,当初花4个亿投下去的小鸡,现在一飞冲天,成了市值过4000亿的庞然大物,如果剔除思摩尔影响,公司2019年盈利8.16 亿,同比增长 63.1%。

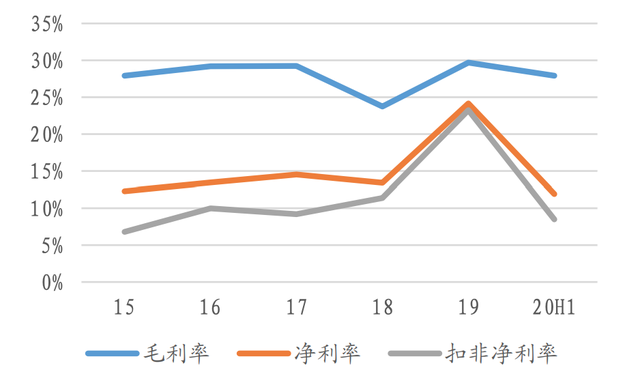

公司的毛利率一直很稳定,30%左右,净利率却呈现逐年增长的趋势,说明公司的费用不断下降,这是个好事。

通过前文不难发现,亿纬锂能的老板是一个又有眼光,又懂得捆绑大客户的人,那他自然也会捆绑自己的员工,可以说,公司是A股中,最会激励员工的公司之一了。2015 年至今公司一共进行了六期员工持股计划,光是2019 年就有三期,每期覆盖上百名员工。

研发的投入来看,公司一直都是电池领域最前端的,之前也一直比宁德时代还要高,除了2020年,宁德拿了金主爸爸大笔钱,突然将研发提升了一个数量级。

公司的整个资产负债情况也十分乐观,截止2020年Q3,账上有现金19个亿,还有交易性金融资产11.5亿,而有息借款仅1亿的短期、不到3亿的一年内到期的非流动负债、8.5亿的长期,还款不是问题。

2020年前三季度利息费用七千余万比起近10个亿的利润也不算个啥。总体而言,公司负债可控。

但是,唯一不好的一点是,公司的经营性现金流,一直低于净利润,说明公司的利润不靠谱。不过好在总体都在增长,而且,近些年两者越来越近了,2020年H1,现金流还也首次大于净利润。

03

价值事务所

总结

公司深耕锂电池行业近二十年,技术储备十分充足,老板狠准稳,每次技术切换都十分到位,而且十分擅长捆绑员工和客户。

深度捆绑电子烟代工厂龙头思摩尔国际,动力电池也成功获得戴姆勒、现代起亚等国际大客户的订单。可以说,公司的业务全面开花,让人惊喜不断。

来源:价值事务所

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。