金斧子周度市场观察第36期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星最新核心观点解读

受疫情反复影响,今年全国有超1亿人就地过年。数据显示,“就地过年”新背景下,多个板块表现亮眼。在日常消费火热、高端消费旺盛的开年红局势下,随着各项扩内需政策的出台,在疫苗接种量提升、国内风险地区逐渐清零、国外疫情难受无人津问的利好下,国内的文旅和消费板块将全面迎来复苏机遇。2021年已经明显有一条非常确定和安全的投资主线,即受“新冠疫情”影响最严重的细分行业龙头,该条主线的投资机会甚至会贯穿2021年全年,这是金斧子的投资人们要关注的。

*金斧子投研中心

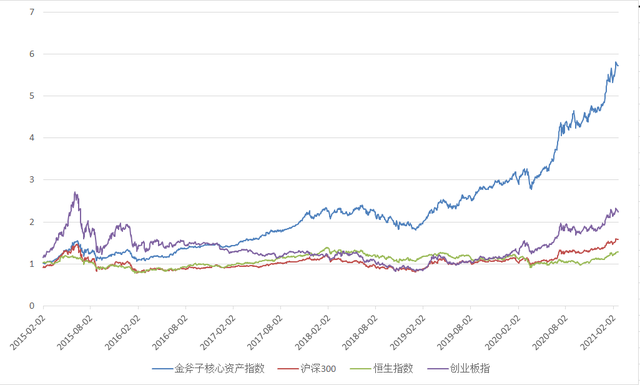

截至2021年2月19日收盘,金斧子水星核心资产值为5.73,大幅跑赢沪深300(1.59)、恒生指数(1.29)、创业板指(2.24)。

从2015年1月1日起至2021年2月19日,金斧子水星核心资产指数累计回报率达473%,同期沪深300,恒生指数和创业扳指总回报分别为59%,29%,124%。

金斧子大类资产配置分析框架

一、A股行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、上周市场大事件

四、市场主流观点

1、买方主要观点

2、卖方主要观点

五、金斧子大类资产配置建议

A股行情速览

- 本周重要指数表现

*金斧子投研中心

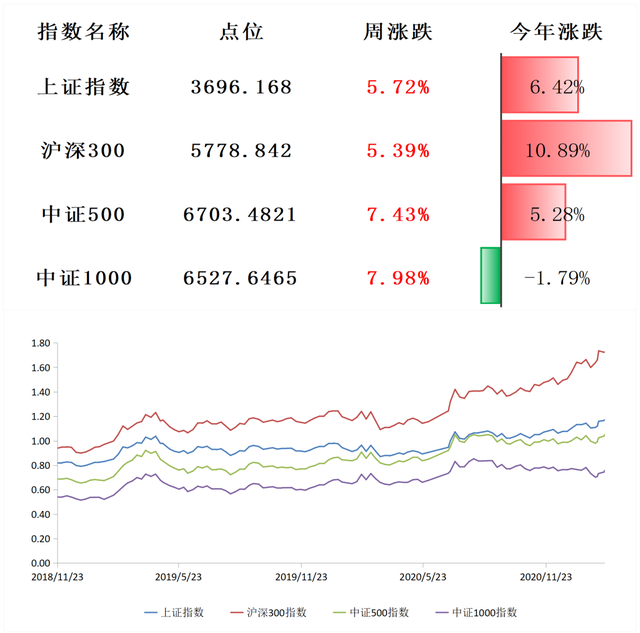

本交易周期(02/08-02/19)上证综指收涨5.72%,深圳综指收涨5.44%,创业板综收涨2.88%。两市成交4.65万亿元,周度日均市场成交额为0.93万亿元,较上个交易周期日均增加了近0.02万亿元,环比增加2.23%,投资者情绪较为积极。其中上证综指成交2.09万亿元,换手率0.76%,深圳成指成交2.55万亿元,换手率1.72%,创业板指成交为1.04万亿元,换手率2.21%。

- 本周行业指数表现

*金斧子投研中心

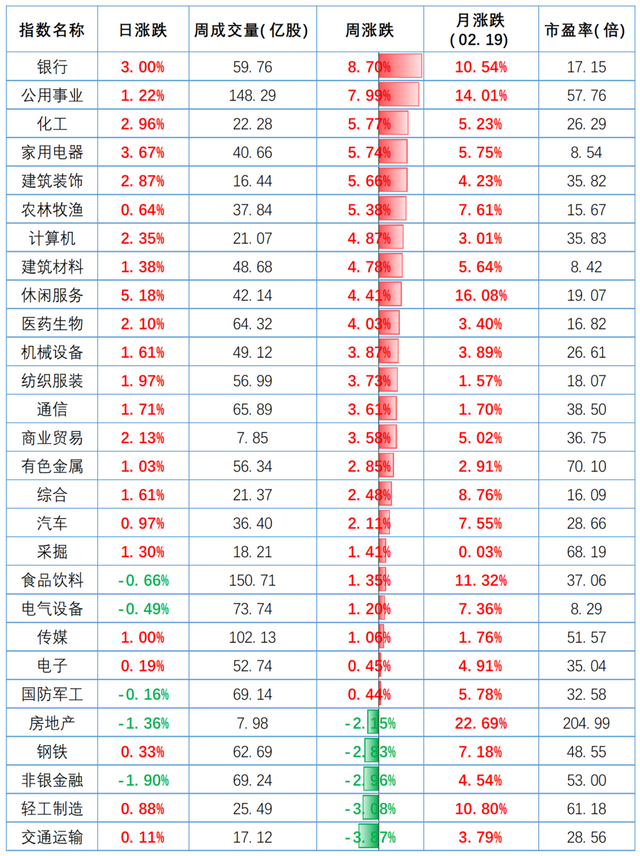

对比上周A股呈涨跌均衡态势,本周A股大部分行业仍维持上涨趋势,行业方面,28个申万一级行业中23个上涨,其中,采掘、有色金属、商业贸易、建筑装饰、纺织服装涨幅前五。

- 本周估值变动情况

*金斧子投研中心

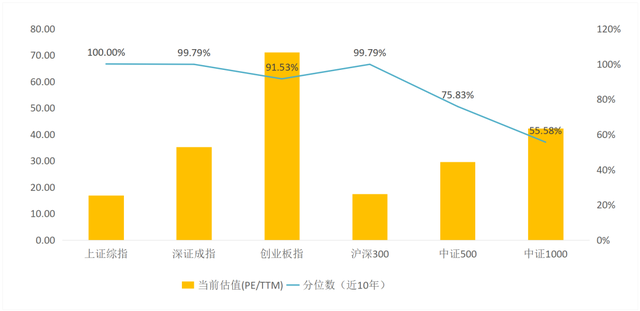

目前上证综指PE(TTM,剔除负值)上升至16.91倍,历史分位数上升至100.00%。深证综指PE(TTM,剔除负值)上升至35.30倍,历史分位数上升至99.79%。创业板综指PE(TTM,剔除负值上升至71.05倍,历史分位数上升至91.53%。

- 本周陆/港股通表现

*金斧子投研中心

本周陆股通净流入146.26亿元,主要净买入宁德时代,次为隆基股份、五粮液,与上周相比,个股净买入金额规模下降明显;主要净卖出上海机场,次为贵州茅台、中国中免,个股净卖出金额规模下降较明显。

本周港股通净流入118.44亿元,主要净买入腾讯控股,次为中国海洋石油、中国移动,与上周相比,个股净买入金额规模下降较明显,主要买入仍为腾讯;主要净卖出中芯国际,次为小米集团-W、吉利汽车,个股净卖出金额规模与上周相差不大。

- 本周证券类交易指标观察

资金需求

点击查看大图

资金供给

点击查看大图

资金方面,本周证监会核准5家IPO批文,较上周数量减少10家,预计募集金额减少约219.97亿元;并购重组本周有1家,较上周数量一致。本周股权融资规模为335.74亿元,较上周规模增加106.71亿元。

上个交易周期限售解禁规模为2,392.78亿元,本周理论规模为1,042.70亿元,较上周,本周解禁压力相差不大。本周新成立偏股型基金份额951.92亿份,较上周减少了约152.94亿份,与上周相比新成立基金数量呈减少趋势。

本周港股通合计流入资金146.26亿元,较上周规模减少107亿元。板块方面,主板本周净流入499.51亿元,中小板净流入70.28亿元,创业板净流入73.10亿元,主板、中小板和创业板块资金量变化较大,分别净流入增加1006.23亿元,282.98亿元,219.68亿元。

市场情绪

点击查看大图

情绪方面,2月19日上证50、沪深300、中证500 平均换手率分别为0.32、0.67、1.41,较上周有明显下降趋势。

2月19日上证50/沪深300/中证500 升/贴水率分别为-0.31%、-0.56%、-1.10%,持仓排前二十名多空单比分别是是0.80、0.83、0.84,较上周持仓多空比上升明显。

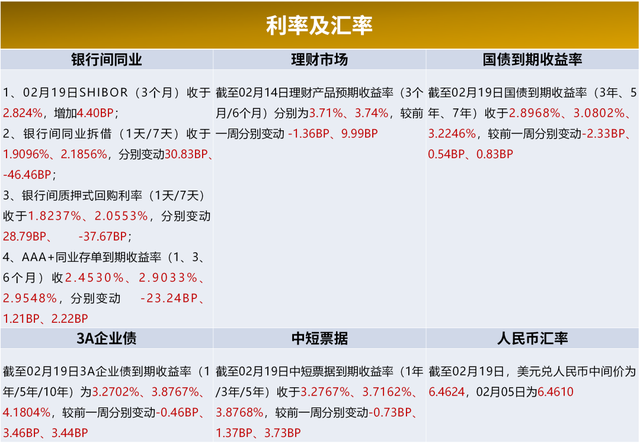

利率及汇率

点击查看大图

利率方面,本周(02/08-02/19)银行间同业利率呈现震荡态势;各类债券及票据收益率呈微涨态势。

货币方面,本周(02/08-02/19)央行货币净投放-3400亿元,逆回购到期(7天)为200亿元。02月05日当周央行货币净投放960亿元,逆回购到期(7天)为0亿元。

期货行情速览

- 重要指数

*金斧子投研中心

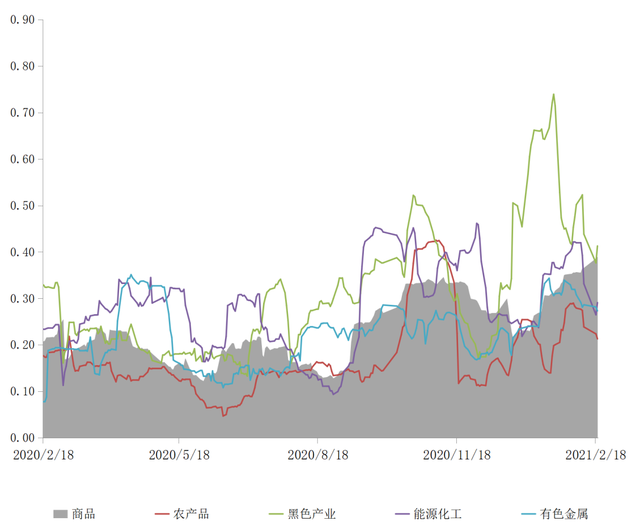

- 商品指数波动率

*金斧子投研中心

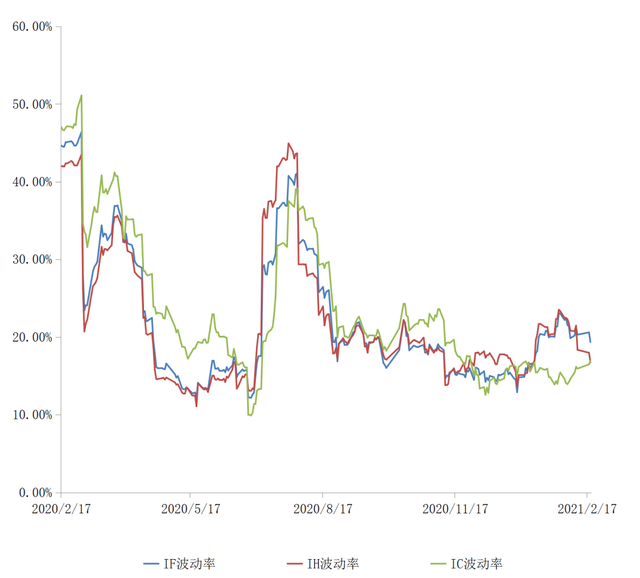

- 股指期货波动率

*金斧子投研中心

上周市场大事件

- 深圳2021改革工作路线图出炉 首次增列“重大战略平台改革”

- 外汇局叶海生:研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性

- 富时罗素:此次科创板股票一次性以25%的纳入因子纳入 预计将为科创板带来1亿美元增量资金

- 李书福确认将组建全新纯电动汽车公司 正面参与智能纯电汽车市场竞争

- 央行官媒:当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解

- 小米集团:电动汽车制造业务的研究还没有到正式立项阶段

- 理想汽车CEO:理想到2025年要拿下20%以上市场份额

市场主流观点

目前上证综指PE(TTM,剔除负值)上升至16.91倍,历史分位数上升至100.00%。深证综指PE(TTM,剔除负值)上升至35.30倍,历史分位数上升至99.79%。创业板综指PE(TTM,剔除负值上升至71.05倍,历史分位数上升至91.53%。

买方观点:买方对市场偏乐观,春节期间经济预期和风险偏好有所改善。1)基本面,就地过年的政策带动下,一二线城市餐饮、电影等可选消费火热、免税销售额再创新高,消费和经济复苏信心进一步加强;2)风险偏好方面,一是国内外疫情有空控制,国内春节期间高中低风险地区保持零新增,疫苗接种背景下欧美新确诊数据连续4周下行,二是从中美电话拜年到拜登政府要求联邦法院暂停Tiktok和Wechat的禁令来看中美关系缓解,三是美众议院将对拜登的1.9万亿美元刺激计划进行表决,新一轮财政刺激正在提速,整体市场风险偏好有所改善。

本周消费、医药等成长性板块明显回调,一方面消费、医药板块在春节前涨幅较大,估值高企,节后回调在所难免,另一方面本周央行净回笼3400亿元,在疫情环节和再通胀的预期下资金流动的调整,有望带动医疗消费板块龙头回到合理估值水平。

另外,今年两会即将召开,将敲定十四五规划和今年政府工作报告将强化A股市政策预期,叠加国内经济持续强势,未来部分周期板块将会有较好的结构性投资机会。

配置主线:目前在货币政策回归中性背景下,相对景气度的强弱将影响股价表现,因此应当关注与受全球经济复苏影响的出口产业链和再通胀环境的周期行业机会,疫情缓解背景下可以关注疫情受损严重板块的回调机会。短期消费、医药等成长性板块出现波动,则是长线布局优质资产的机会。

卖方观点:多数卖方对市场偏乐观,这次春节期间超一亿人就地过年,一二线城市人气和消费需求较旺,网购,居家及小型聚会场景回补大型宴席缺失需求。春节期间全国重点零售餐饮企业销售额约8210亿,同比+28.7%;随着海外疫苗接种推进和辉瑞3期数据超预期,启动了全球经济复苏按钮。这导致全球定价的工业金属首先收益,如铜本周报价8941美元/吨,较02.05上涨12%。

对于A股,近5个交易日的市场因为被春节假期隔断开来呈现出完全不同的走势,节前三个交易日抱团股继续大幅上涨,而节后两个交易日前期涨势较好的抱团股则出现下跌,而中小市值股票和周期股则有较好表现。

因此目前市场焦点集中于市场风格是否切换,对此,卖方有不同观点,1)目前白马股基本面并没有明显变化,长期来看高业绩确定性和景气度的优质资产仍在主要配置方向,近期为阶段性调整;2)大宗商品价格继续上行,带来“通胀交易”机会,市场将会调整风格。另外,有卖方表示,今年春季行情从时间和空间上基本到位,预期市场短期中性,并重回震荡。

配置主线:建议从两个大方向来进行布局,1)把握“通胀交易”和服务业修复机会,投资工业金属,化工行业和后周期属性行业,而对于服务业,应关注旅游、酒店、航空等受疫情冲击较大细分领域;2)对于处于调整期的白马股,近期可选择二线龙头作为替代标的,长期来看消费、新能源、光伏和医药的优质标的仍有较高的核心竞争力。

大类资产配置建议

A股:受央行净回笼资金影响,本周市场波动较大,上证指数、深证成指分别上涨1.12%、-0.87%;采掘、有色金属上涨明显,家用电器、食品饮料下跌;日均成交量1.05万亿,环比上涨27.12%。展望后市,货币紧平衡背景下,流动性难为市场提供向上动力,但经济恢复、企业盈利改善势头较猛,叠加国内基金新发规模较高、疫苗推进风险偏好提升,后市或震荡上行。

债市:目前债市的核心因素由资金面转为基本面,央行通过官微表示“当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解”,利于稳定市场流动性预期。而基本面方面,海外持续复苏、叠加未来1-2季度的高基数,各方对经济数据分歧较大,但目前暂未看到经济活动趋势性转弱迹象,机会仍需等待。

商品:本周有色金属板块涨幅居前,周度上涨1.79%,其中锌、镍分别上涨1.57%、2.93%。农产品板块略微上涨,涨幅0.92%。黑色金属板块下跌1.10%,其中主要受焦煤、铁矿石等品种跌幅较大影响。贵金属板块和能化板块也随之小幅下跌,单周下跌分别为0.65%、0.69%。。

配置建议:若能承受波动,可择机参与主观多头、指数增强以及分散配置的股票多头FOF;目前中性策略对冲成本处于均值以上,需合理预期、尽量长期持有;CTA策略与股市相关性低,投资者可布局CTA以均衡配置。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。