锂电池领域正在进行“技术大战”。除了2020年火爆全行业的刀片电池、三元不起火电池,最近当属弹匣电池、4680大圆柱电池最为热门。正所谓取之于民,用之于民,所有不同形态电池的产生皆是为了满足广大用户的需求:提升利用率、降低成本、增加续航还有至关重要的安全保障等。

当然,不仅在技术层面,电池企业各出奇招,在封装形式等方面企业也在“费尽心思”,于是目前广泛应用于市场的便是圆柱电池、方形电池以及软包电池。然而,方形电池由于国内宁德时代、比亚迪等主流电池厂的青睐一直占据70%以上的市场份额,圆柱电池也因为数码等小动力领域的需求以及大圆柱电池概念的提成再次广受热度,相比之下,软包电池反而变成了最为弱势的一方。

事实上,软包电池能量密度高、安全性好(发热不爆炸)、内阻小、设计更加灵活,很多中高端品牌都认为软包更有前景,但是同样软包电池工艺更为复杂、成组效率低及成本高,所以在国内市场并没有太多的优势。由于软包大王孚能科技业绩冲击以及软包电池近年市占率逐渐下降,不少人正在考虑软包电池是否正在没落?

1

软包电池唱衰“三部曲”

有人看好,必有人唱衰,软包电池也是如此,而软包电池之所以被质疑,主要源于三个方面。

首先是市场行情。最直观的应该从装机量说起,起点研究院数据显示,2016年-2018年软包电池装机量占比分别为11%、13%、13.5%,均实现小幅增加,随着2019年政策补贴退坡,高成本的软包电池倍受冲击,占比逐年下降,至2020年只占比5.7%,值得注意的是,2019-2020年度的电池总装机量却是在上升的。

再来是业绩行情。国内市场说到软包电池,应该没有人不知道孚能科技。2月26日晚间,孚能科技披露2020年度业绩快报,公司2020年营业总收入约11.29亿元,同比下降53.91%;归属于母公司所有者的净利润约-3.16亿元,同比下降340.64%;基本每股收益-0.33元,同比下降320%。针对业绩变动原因,孚能表示,一方面公司上一年度排名前三的客户,北汽集团、长城汽车和一汽集团,因各自自身的原因减少了对公司的采购额,对2020年销售额的影响超过约20亿元。

另一方面,孚能电池安全受质疑。3月23日,国家市场监督管理总局(下称监管总局)发布消息称,北汽新能源汽车常州有限公司、北京汽车股份有限公司(01958.HK)、北汽(广州)汽车有限公司向监管总局备案召回计划,将自3月24日起,召回2016年11月1日-2018年12月21日生产的EX360和EU400纯电动汽车,共计31963辆。

监管总局称,此次召回是在该局启动缺陷调查情况下开展的。受调查影响,北汽方面决定采取召回措施,对车辆进行免费检测和维修,以消除安全隐患。

而上述两款涉及召回事项的车型均搭载孚能科技的动力电池。截至目前,孚能回应称将承担本次召回所涉及的费用,预计为3000万-5000万元间,不会对本年度净利润产生重大影响,采购量下滑主要由于上述客户的部分车型销售情况不佳,停止向孚能科技采购与该车型配套的电池包所致。

虽然孚能科技并不能代表全部软包电池供应商的状况,但是其市场地位以及召回事件不可避免地成为影响用户选择的关键因素。

最后是政策行情。早期软包电池技术主要分布在日韩等企业中,2015年3月26日,工信部发布《汽车动力蓄电池行业规范条件》,明确要求自2015年5月1日起,动力电池企业需按照《规范条件》要求,通过“汽车动力蓄电池生产企业管理系统”进行在线申报,只有搭载“白名单”内的动力电池,才可以进入《新能源汽车推广应用推荐目录》,进而获得补贴。当然,日韩动力电池企业无缘补贴,逐步淡出市场,软包电池供应也进一步缩紧。

政府补贴对消费者购买欲望的催化有多强,可参考去年特斯拉连续降价的行为。

但是软包电池赛道是否就此走下坡路,答案一定是否定的。

2

以软克刚,呈突围之势

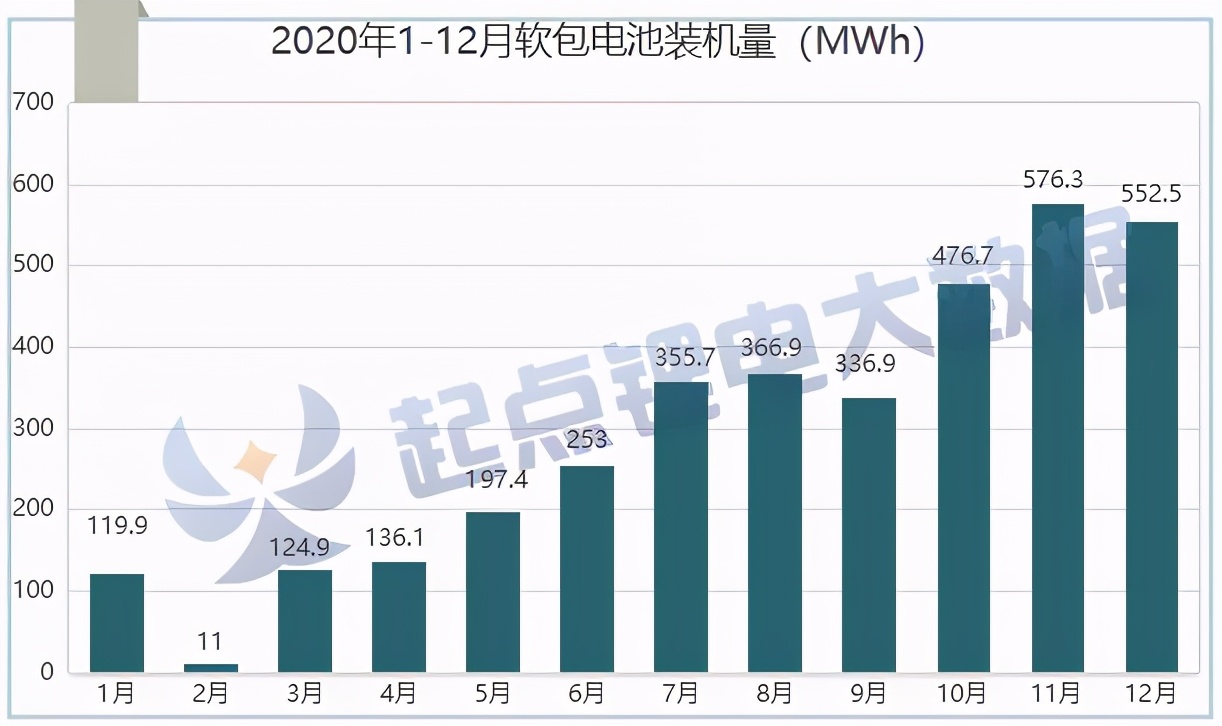

从年度装机量数据看,软包电池装机量占比确实在下降,但是就2020年数据来看,软包电池装机量在逐步增加。

尽管孚能科技业绩下滑,但是它作为一家做三元软包电池的厂商,已经连续进入新能源汽车动力电池装机量TOP10榜单中。而宁德时代、亿纬锂能、多氟多、捷威动力、远景AESC、万向一二三、天劲股份等企业的软包电池装机量也在逐渐加大。

而且近几年国内搭载软包电池的车型明显增加,2016-2019年配套软包动力电池的新车型数目分为67、72、95和103款。

这也恰恰说明了,软包电池逐步被市场所接受,正处于放量增长期。

另一方面,国际市场上更加看好软包电池。据相关数据显示,2019年全球销量排行前十的新能源乘用车中,软包电池配套上市至4款。2020年欧洲销量排前20名的电动车中,其中有15款采用的是软包电池,包括戴姆勒、日产、雷诺、大众、现代、奥迪、沃尔沃等企业均有软包电池的车型。

从去年开始,戴姆勒、大众、通用、现代等主流车企纷纷锁定软包电池长单,国内电池企业也有受益,很多软包电池企业已经进入产能扩增、技术创新和批量交付关键期。

以孚能科技为例,首先是戴姆勒战略入股,预计在未来7年向孚能采购170 GWh 动力电池,于2021年下半年开始量产,其次被指定为东风岚图 H56 项目的动力电池供应商,预计未来7年电池需求达5GWh。更是在2025年前将为江铃集团提供动力电池15万套,在2023年底前为国机智骏提供动力电池10万套。据统计,孚能所获订单超1200亿元。

再一个是亿纬锂能,去年12月,亿纬锂能通过债转股的方式引入SKI作为战略投资者,双方进行技术与产能方面的合作,以此提高自身在软包电池领域的竞争力。订单方面,亿纬锂能已经拿下戴姆勒和韩国现代等客户,还获得华晨宝马供应商48V定点。

3

软包厂商齐亮剑,各显神通

蜂巢能源总裁杨红新认为,在目前中国动力电池市场上,不必纠结采用何种类型的电池,只要能满足市场需求,电量、电压、成本达到要求,便可以自由选用。

正因此,企业投产的根本就在于被选择了,市场有需求,所以供应端才会扩产、研发。而最近在CIBF交流会及展会上,各大企业也是不遗余力展示了目前在软包电池技术方面的进展。

孚能科技董事长兼CEO王瑀多次表示,软包电池具有高安全、高能量、高灵活和低成本等独特的“三高一低”优势,在很多领域有着广阔应用前景。目前,孚能科技量产的软包电池能量密度已经达到285Wh/kg。产能方面,孚能科技现有软包动力产能 13GWh,2021年随着镇江基地完善,预计其总产能会达到21GWh。另外,孚能科技与吉利的合资公司也会增加一部分产能,届时预计孚能科技与合资公司产能合计将达到 120 GWh。

亿纬锂能董事长刘金成认为,软包电池是集“万千恩宠”于一身的优秀产品,能量密度、安全性能、迭代前景都很优秀,目前亿纬锂能已研发出能量密度超过300Wh/kg、循环寿命大于1800次的软包电池产品,同时系统层面已经做到模组寿命比电芯寿命长50%以上。2020年公司软包电池交付在3GWh左右,今年将实现10GWh软包产能满产满销。软包整体产能方面,亿纬锂能自身大概有10GWh,与SKI的合资产能有27GWh,预计还会增加16GWh。整体来看,亿纬锂能软包电池规划产能达到53GWh。

远景AESC即将推出的新一代大尺寸软包动力电池模组以及pack产品,这款产品pack系统成组效率超过70%,系统质量比能量达200Wh/kg,体积比能量达313Wh/L,助力整车续航超过800公里。据悉,该产品已经实现了24小时没有起火的热失控试验,在整个模组、PACK,整体效率提升和成本管控方面有了很大的突破,CTP结构中大模组的尺寸超越了无论是方形还是软包的VDA590尺寸。

蜂巢能源“祭出”软包HEV电池,蜂巢技术人员表示,这款HEV电芯采用软包无模组集成技术,在RT 3C/3C 30-80%SOC条件下循环寿命可达40000次。短期性能表现方面,高低温性能、充放电倍率性能、DCIR及功率性能等均优于行业其它同类产品,长期循环性能和日历寿命方面更是达到目前行业的最高水平。据悉,对比行业其它HEV产品,蜂巢能源软包HEV成本优势明显,电芯外型尺寸灵活,可根据客户需求定制。

布局软包电池领域的企业并不少,结合2020年度数据来看,目前软包电池市场份额主要聚集在排名前十的企业,市占率达92.3%。分别是孚能科技、捷威、宁德时代、亿纬锂能、多氟多、盟固利、万向一二三、桑顿、微宏动力、衡远新能源。(后续需要关注软包电池发展动态的用户,可以参考以上企业。)

总 结

正如明冠新材董事长闫洪嘉所言,中国的锂电梦想要照进现实,还有一层“膜”的距离。软包电池发展受阻的原因与其供应链不完整脱不了干系,目前原材料铝塑膜绝大部分被日韩公司瓜分,加上原材料价格上涨,导致原本被成本掣肘的软包电池雪上加霜。

软包电池若想进一步扩大市场份额,材料国产化或许是需要解决的第一大事。据起点锂电大数据了解,国内铝塑膜企业如新纶科技、道明光学、紫江企业、明冠新材、锂盾材料等正积极布局铝塑膜市场,加快产能建设步伐,突破材料供应这道“沟壑”只是时间问题。

还是那句话,软包、方形、圆柱电池是凭借用户自由选用的,随着软包电池的觉醒,后续“抢夺”市场的力量将不可阻挡。

作者:老典

作者:起点研究

来源: 起点锂电大数据

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。