从盘面上,钛白粉、光伏建筑一体化、煤炭、白酒等涨幅居前,鸿蒙概念、无人驾驶、5G等板块领跌。

▲国家统计局:5月份规模以上工业企业实现利润同比增长36.4%

国家统计局:1—5月份,全国规模以上工业企业实现利润总额34247.4亿元,同比增长83.4%,比2019年1—5月份增长48.0%,两年平均增长21.7%。1—5月份,规模以上工业企业中,国有控股企业实现利润总额11049.9亿元,同比增长1.50倍;股份制企业实现利润总额24133.0亿元,增长86.5%;外商及港澳台商投资企业实现利润总额9394.4亿元,增长80.8%;私营企业实现利润总额10198.0亿元,增长56.3%。

▲两市融资余额创近6年新高 90股获连续加仓

上周五券商板块强势上攻,财达证券、中银证券、锦龙股份率先涨停,东方财富、国联证券、中金公司跟涨。在金融股拉动下,沪指重新突破3600点,两市成交额连续6日破万亿。时隔6年后,上周融资余额成功站上1.6万亿高位。数据显示,截至6月24日,两市融资余额达到1.61万亿,创2015年7月以来新高。截至上周五,共有90股获融资客连续加仓5周以上。市值超千亿的中国石化、格力电器、中远海控、片仔癀、恒力石化等行业龙头均入围。

▲年内新增地方债发行近1.44万亿元 专家称规模更贴近投资需求

目前,新增地方债券发行节奏不及预期。东方财富Choice数据显示,今年以来截至6月27日,地方债发行规模为32964.9亿元,其中新增地方债14377.5亿元,发行进度为32.2%。再融资债券18587.4亿元。中国财政学会绩效管理专委会副主任委员张依群表示,“今年新增地方债发行进度较去年同期有所放缓,表明我国地方债券管理比以往更加冷静、平稳和成熟,发行规模更贴近于现实投资需求,债务风险管控能力得到进一步提升,正在从注重规模效应向质量效应、短期效果向长期效益转变,地方债对经济的支撑作用会更加明显。”

▲多地银行暂停新房、二手房房贷业务“接单” 年内房贷放款或仍趋紧

继多个热点城市房贷利率上升之后,近期,有关多个城市二手房“停贷”的消息引发热议。热点二线城市中,南京、郑州、重庆、武汉、杭州、合肥等城市出现了银行房贷业务收紧的现象:部分银行暂停了二手房贷款业务,甚至有银行暂停受理新房房贷业务。多位银行业内人士表示,银行暂停房贷业务主要和贷款额度收紧等有关。

▲科创板公司达三百家

力芯微和工大高科6月28日在上交所科创板上市,至此,科创板上市公司已达300家,总市值突破4.5万亿元。从行业分布来看,300家公司聚焦于高新技术产业和战略性新兴产业,其中新一代信息技术行业104家,生物医药行业69家,高端装备制造行业57家,新材料行业33家,节能环保行业25家,新能源行业12家。

▲国内油价第九涨大概率要来 加满一箱或多花10元

今日(28日)24时,2021年第十二轮国内成品油调价窗口将开启。综合多家机构预测,本轮国内成品油价大概率上调,这或将是今年以来第九次上涨。2021年以来,国内成品油调价已进行了十一轮,汽油总计上调了1180元/吨,柴油总计上调了1140元/吨。如果此次价格上调落实,2021年成品油调价将呈现“九涨一跌两搁浅”的格局。

▲本周迎近千亿元市值限售股解禁

上周(6月21日至6月25日),沪深两市有威高骨科、利元亨等12家企业进行了网上网下发行,实际募资总额68.44亿元。本周(6月28日至7月2日),两市将有9家企业进行网上网下发行,包括中集车辆、华纳药厂等,计划募集总额为77.03亿元。本周将迎来近千亿元市值限售股解禁。数据显示,本周共有69家公司限售股面临解禁,合计解禁量为98.17亿股,按6月25日收盘价计算,解禁市值共达998.19亿元。其中,甘李药业将于6月29日迎来2.32亿股首发原股东限售股份解禁,解禁市值达269.54亿元。

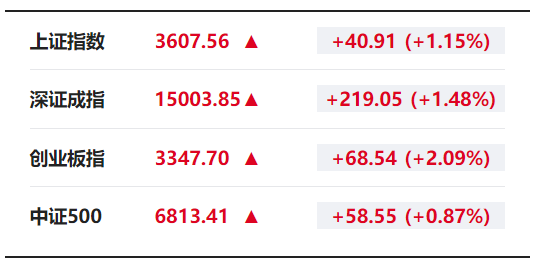

▲重要指数表现:A股三大指数持续拉升,截至收盘集体涨超1%。上证指数涨1.15%,报3607.56点,深证成指涨1.48%,报15003.85点,创业板指涨2.09%,报3347.70点;沪深两市合计成交额10546.05亿元,成交额连续第6个交易日突破1万亿元;A股涨跌比为1.11。

▲行业指数表现:周五,102类申万二级行业指数有69类上涨,33类下跌,其中,化学纤维(5.09%)、航运(4.40%)、医疗服务(3.65%)居涨幅前三;其他交运设备(-3.62%)、农业综合(-1.87%)、橡胶(-1.37%)居跌幅前三。

▲资金面上:周五市场呈大单资金净流出态势,为连续第22个交易日净流出,周五DDE大单净额流出达55.01亿元。行业方面,有8类行业净流入,前三位分别为:非银金融(525999.47万元)、银行(220395.91万元)、有色金属(96090.77万元),以上数据显示,大金融获74.64亿元DDE大单净买入。

北向资金连续3日呈净流入态势,周五净买入额达141.03亿元,其中,沪股通净买入金额为75.55亿元,深股通净买入金额为65.48亿元。

▲亿华通发布公告宣布2亿元定增方案

6月25日晚,亿华通发布公告宣布2亿元定增方案,瑞银、摩根大通和摩根士丹利出现在定增对象名单中。今年5月,潍柴动力的130亿元定增名单中,也有三大国际资本巨头的身影。

机构表示,燃料电池汽车以客车和城市物流车为切入领域,2030年至2035年总体达到100万辆左右的规模。

公告显示,亿华通本次定增对象为瑞银、北汽新动能、摩根大通和摩根士丹利 ,分别出资认购约8500万元、7000万元、3000万元以及1500万元,发行股票的数量为85.1万股,募资总额合计约为2亿元。

根据公告,1.5亿元(扣减后)拟用于燃料电池综合测试评价中心建设,5000万元(扣减后)拟用于补充流动资金。

▲国家统计局:着力引导大宗商品价格向供求基本面回归 推动工业经济持续稳定恢复

国家统计局工业司高级统计师朱虹解读5月工业企业利润数据称,总体来看,5月份工业企业效益状况延续稳定恢复态势,但企业盈利不平衡状况较为突出,恢复基础尚不牢固。一是受大宗商品价格上涨等因素影响,工业企业新增利润主要集中于上游采矿和原材料制造行业,下游行业成本压力不断加大。二是小微企业利润增速低于大中型企业,私营企业利润增速低于规模以上工业平均水平。下阶段,要深入贯彻党中央决策部署,科学精准实施宏观政策,持续推进改革创新,激发市场主体活力,助力企业纾困解难,着力引导大宗商品价格向供求基本面回归,推动工业经济持续稳定恢复。

▲跨国汽车巨头陆续公布“碳中和”时间表 国内车企亟待具体政策落地

“碳达峰”和“碳中和”是中国在去年9月份在联合国大会上首次明确提出,并在今年3月份被正式写入政府工作报告。在“双碳”目标下,各行业均面临非常大的“减碳”压力。其中,汽车行业占全球二氧化碳总排放的7.3%,是全球碳排放最大的行业之一。截至目前,已有11家跨国车企提出明确的“减碳”目标或“碳中和”时间表。尽管近年来国内车企在汽车电动化方面独树一帜,但在实现“双碳”目标的整体布局方面仍缺乏中长期的规划。由于“碳中和”在汽车行业的细则尚未出台,加上减碳成本和投入规模巨大,大部分国内车企正处于技术转型的高投入期。

▲特斯拉召回28.5万辆汽车 因主动巡航控制系统存问题

特斯拉汽车(北京)有限公司召回2019年1月12日至2019年11月27日期间生产的部分进口Model 3电动汽车,共计35665辆。特斯拉(上海)有限公司召回2019年12月19日至2021年6月7日期间生产的部分国产Model 3电动汽车,共计211256辆;2021年1月1日至2021年6月7日期间生产的部分国产Model Y电动汽车,共计38599辆。本次召回范围内的车辆由于主动巡航控制系统问题,易造成驾驶员误激活主动巡航功能。

▲央行、银保监会、发改委、市场监管总局联合推出进一步降低支付手续费等措施

近期,在对近5万家小微企业、个体工商户进行调研的基础上,人民银行会同银保监会、发展改革委、市场监管总局,聚焦降费呼声高、使用频度高的基础支付服务,提出12项降费措施,并将于2021年9月30日起正式实施,涵盖银行账户服务、人民币结算、电子银行、银行卡刷卡、支付账户服务等5方面。

▲“生鲜第一股”每日优鲜首日破发 较发行价跌25.69%

北京时间6月26日凌晨消息,美股每日优鲜上市首日开跌18%,开盘价报10.65美元,较IPO价为13美元/ADS跌18%,截止收盘每日优鲜跌3.34美元报9.66美元,较发行价跌25.69%。招股书显示,2018年-2020年,每日优鲜的净亏损分别为22.316亿元、29.094亿元、16.492亿元;2021年一季度,公司的净亏损为6.103亿元,而上年同期亏损额为1.947亿元。

在社区零售赛道中,每日优鲜采用前置仓模式,在多个城市点建设前置仓。截至2021年3月31日,每日优鲜已在中国16个城市建立了631个前置仓。因为前置仓属于重资产模式,开设仓库和门店需要大量的成本,同时,还要考虑到生鲜产品的高库存和高货损率。对于已经试验了一年多的、单纯的前置仓模式,盒马鲜生侯毅曾公开表示,“前置仓模式未来是没有未来的”

▲多龙头筹谋赴港上市 港股活力持续迸发

2021年上半年全球IPO活跃。安永最新统计显示,今年上半年共有1020家企业在全球上市,筹资2106亿美元,全球IPO数量和筹资额分别同比上升138%和199%。值得注意的是,沪深两市和港交所成为全球IPO活动的重要地区,IPO数量和筹资额在全球市场中占比均为29%。随着中国中免、小鹏汽车、顺丰同城业务、爱美客等龙头企业相继披露赴港IPO计划,有机构认为,新一轮港股上市盛宴仍将延续。

▲国采中选结果影响个股 化药板块表现分化

第五批国家组织药品集中带量采购结果产生后,A股化药板块表现分化。截至发稿,共有38家A股上市公司发布公告披露公司药品拟中选情况。受23日晚间国采开标结果出炉影响,申万化学制药行业指数24日下跌2.34%,结束此前5个交易日连涨势头,25日回稳上涨1.09%。上周最后两个交易日,板块内个股表现分化,逾六成个股下跌,司太立、莎普爱思两天累计跌超12%,振东制药、普洛药业涨超10%。(经济参考报)

▲富士康造车 年内推出首款纯电车型

6月27日消息,据报道,苹果公司供应商及组装商富士康集团将在年内推出电动汽车平台,该平台搭载达到L2级别的先进驾驶员辅助系统,这一技术与特斯拉和日产所使用的技术相类似。

日本一位技术企业高管表示,2022年富士康还将推出更高级别的自动驾驶技术。日本自动驾驶初创企业Tier IV正是富士康上述计划的参与者之一。

另外,有信息显示,富士康在2020年10月宣布推出MIH平台,其旨在通过开放平台项目对电动汽车行业进行重新校准。富士康还表示MIH到2021年7月将成为一个独立实体。

富士康MIH项目的参与企业包括Arm控股、高通、联发科、亚马逊 Web Services、微软、德州仪器以及宁德时代。

富士康在去年12月宣布,Tier IV和其他MIH联盟伙伴将“提供L4及以上的自动驾驶技术”。Tier IV自己的发展目标则是“重新定义软件应用的功能需求”。

除了自己造车之外,富士康还宣布将与美国电动汽车制造商Fisker合作打造电动车型,该车计划于2023年第四季度内投入量产。

而且作为全球最大的代工厂之一,富士康董事长刘扬伟对外表示,公司计划在2025年-2027年间,为全球10%的电动车(约300万辆)供应零部件或提供服务。

(文章来源:快科技)

▲新一批基金投顾试点开闸 多家基金券商入围

新一批公募基金投资顾问业务试点资格6月25日获批。此次获得试点资格的机构有博时、招商、兴证全球、广发等十余家基金公司,以及中信证券、国信证券等证券公司。加上此前获得资格的基金公司、券商、银行以及第三方基金销售机构,目前获得基金投顾业务试点资格的机构已超过30家。据悉,上述新一批获得试点资格的机构目前已经取得备案函,已完成展业的筹备工作,待场检完成、符合展业条件后将正式开展业务。

▲永续债发行主体扩容 政策性银行首度“尝鲜”

进出口银行6月25日获银保监会批复,同意该行发行不超600亿元人民币的无固定期限资本债券(永续债),并按照有关规定计入该行其他一级资本。据了解,这是获批发行永续债的首家政策性银行。Choice数据显示,截至6月25日,金融机构今年上半年发行永续债3105亿元,其中6月发行规模达1325亿元,包括大型银行、城商行、农商行在内的多家银行近期均发行了永续债。从银保监会批复情况看,今年以来,已有14家银行和1家金融资产管理公司(中国信达)获批发行永续债。

▲5大私募规模过千亿

6月24日,中国基金业协会公布的数据显示,截至2020年末,证券私募管理规模4.32万亿元,较2019年末增加1.77万亿元,72家百亿规模以上机构管理规模高达2.23万亿元,占全行业管理规模的一半以上。行业前五大私募的管理规模占比高达16.79%,达到7253亿元,即每家平均管理规模高达1450亿元,据某渠道按照协会数据整理的前五大私募分别是,高毅资产、景林资产、幻方量化、淡水泉以及礼仁投资。

▲保险负债端红利期已过

短暂的开门红结束后,上市险企新单负增长较为明显,行业保费数据增速延续下行态势;保险业负债端新单增长面临行业性压力,行业负债端增长承压或将延续较长时间。重疾险新规出台,各大险企原主力重疾险产品纷纷增加限制条款,保单价格虽略有下降,但对消费者吸引力有所降低,新单增长面临压力。代理人改革进入深水区,二季度起,各家公司持续加大增员投入、强化代理人培训考核及质态提升,并通过四五联动、产品推动等措施改善新单现状,后期持续关注各上市险企增员情况、渠道和产品策略及保费改善情况。