锂需求:电动车&储能,两条万亿赛道的交叉点。在碳中和政策的大背景下,电池产业面对着电动车和储能两条万亿级别的长坡厚雪;同时两轮车的电动化、智能家居等细分赛道也各有精彩。而锂金属得益于其不可替代的电化学属性,成为了锂电池赛道中无可忽视的资源之星。本文将侧重于分析锂金属下游各版块需求前景,展望25年锂金属完成百万吨级别产销量的跨越。

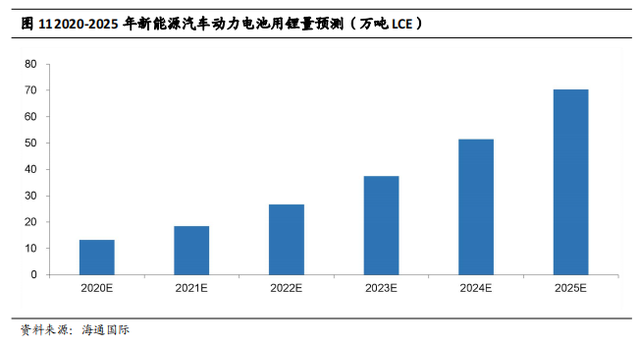

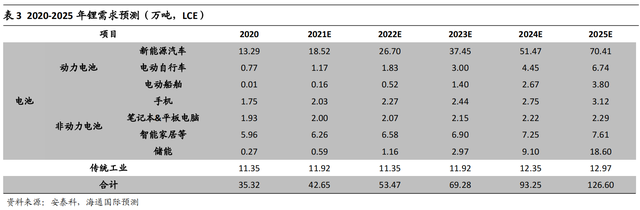

电动车:传统车企与新实力加速入局,全面电动化可期。我们预计2020-2025年全球新能源汽车将会保持37.6%的年均增速,2025年全球新能源汽车销量将会达到1539万辆。我们预计动力电池装机量将由2020年的171.9GWh提升至2025年的923.7GWh,年均复合增长率为40.0%。我们预计动力电池用锂量将由2020年的13.29万吨LCE当量提升至2025年的70.41万吨LCE当量,年均符合增长率为39.6%。

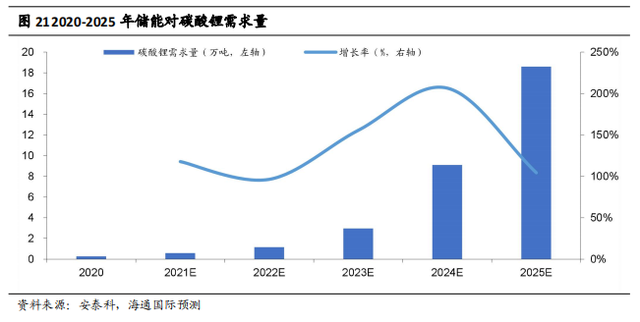

储能:新赛道,新机遇。我国已明确提出到2030年实现碳达峰,2060年实现碳中和。这意味着可再生资源、智能电网、新能源汽车等低碳的新产业需要大力发展。我们认为碳中和背景下风电、太阳能发电将会大发展,而这两种发电模式的推广将带来储能产业的大发展。到2025年储能对碳酸锂需求量为18.6万吨。

小动力电池:易被忽视的高增领域。除去电动车、储能以及消费电子以外,小动力电池以及电动船舶等需求增长同样值得期待。在环保政策的要求下,原有的铅蓄电池、柴油发动机等模式被锂电替代,为锂需求带来了强劲增量。我们预计到2025年全球电动自行车对碳酸锂需求量将达到6.74万吨。较2020年复合增长率为54.5%。

消费电子:2020-2025年,锂需求年均复合增速达到6%。我们预计,2020-2025年,消费电子领域对锂的需求量或将从9.5万吨LCE增长至12.8万吨LCE,年均复合增速达到6%。其中,手机用锂需求或将从1.8万吨LCE增至3.2万吨LCE,年均复合增速12%。平板与笔记本电脑用锂量或从1.9万吨LCE增至2.3万吨LCE,年均复合增速4%。2025年,新兴消费电子产品中,智能耳机、电子烟、无人机等或将带来4.3万吨LCE的增量需求。

投资建议。我们认为锂行业需求未来将持续告诉增长,新能源汽车、电动自行车、储能等领域均有高速发展的机会。强劲的电池需求将对上游锂资源供给提出严峻的挑战。我们认为到2025年,全球碳酸锂需求量将达到126.6万吨,较2020年符合增长率为29.1%。

风险提示。光伏、风电装机量低于预期。

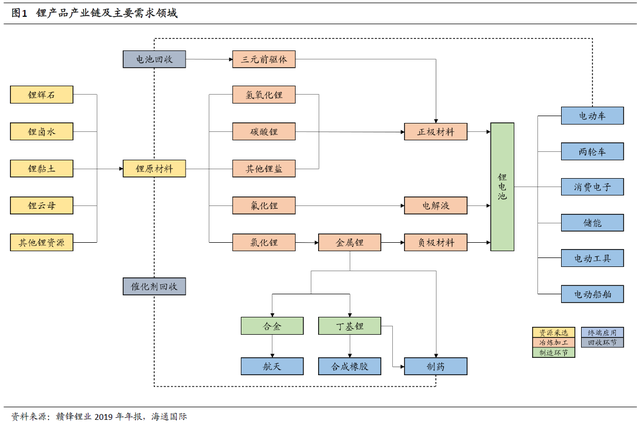

1. 锂需求:电动车&储能,两条万亿赛道的交叉点

在碳中和政策的大背景下,电池产业面对着电动车和储能两条万亿级别的长坡厚雪;同时两轮车的电动化、智能家居等细分赛道也各有精彩。而锂金属得益于其不可替代的电化学属性,成为了锂电池赛道中无可忽视的资源之星。本文将侧重于分析锂金属下游各版块需求前景,展望25年锂金属完成百万吨级别产销量的跨越。

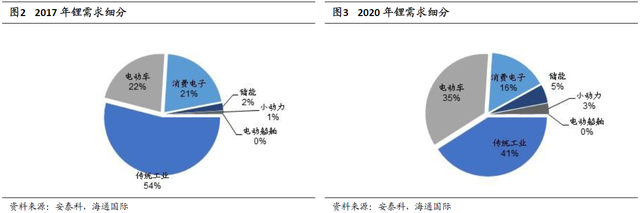

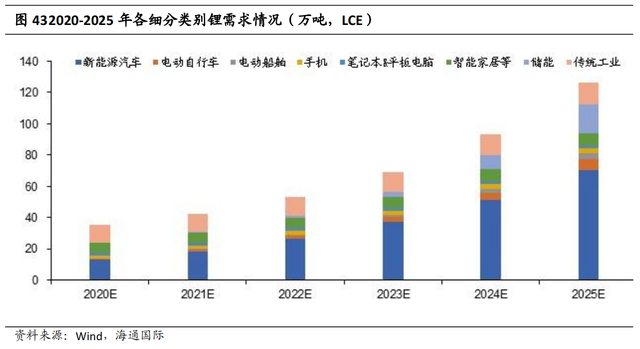

对比2017年和2020年锂下游需求构成,不难发现电动车、储能、小动力等应用领域需求处于上升区间。而传统工业和消费电子需求虽也有增长,但在整体需求中的占比呈现下降趋势。我们认为这一情况在未来5年有望延续。电动车已经完成了由0到1的蜕变,未来将进入持续放量的阶段,到2025年电动车全球渗透率有望站上15%。而储能市场则将在25年前完成盈利模式的探索,在平价上网的基础上迎来从0到1的突破。在两条大赛道以外,电动两轮车为代表的小动力和智能家居、电子烟等非3C消费电子需求有望异军突起。除去市场需求带来的增量,政策刺激带来的增量也值得期待,比如电动船舶、基站储能等。

2. 电动车:传统车企与新实力加速入局,全面电动化可期

2.1 新能源汽车需求年均39.6%增速

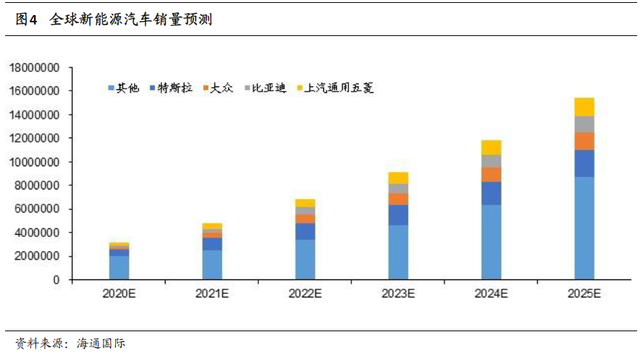

我们预计2020-2025年全球新能源汽车将会保持37.6%的年均增速,2025年全球新能源汽车销量将会达到1539万辆。2020年在疫情的冲击之下,全球新能源汽车仍然保持了强劲的增长势头。据EV Sales统计,2020年全球新能源汽车销量为312.48万辆,同比增长41%,同期全球汽车销量为7803万辆,同比下滑13%。新能源汽车和传统汽车此消彼长的态势,一方面是中国、欧洲等国对新能源汽车产业刺激带来的增长;另一方面也是新能源汽车产品力提升,爆款车型频出后的市场反应。

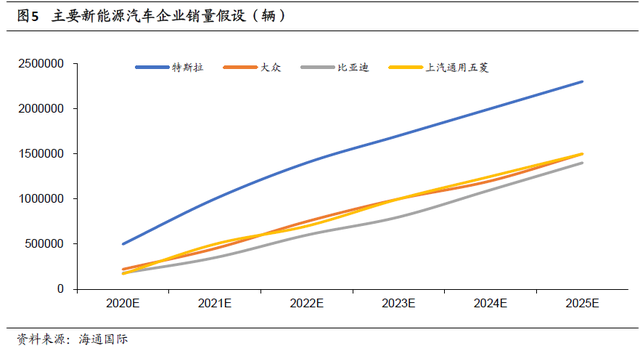

落实到具体车企来看,我们认为特斯拉、大众、比亚迪、上汽五菱等头部企业仍会保持高速增长。伴随着传统车企和新势力不断加大在新能源汽车领域的投入,各家的新能源汽车的产品线也在逐渐完善。从2.88万元起的五菱宏光Mini EV到15万元级别的大众ID.3,从21.98万元起的比亚迪汉到34.79万元起的特斯拉Model Y,消费者已经可以在从低到高不同价格档位区间内选择到有足够产品力的车型。我们认为新能源汽车已经迈过了从0到1的市场培育阶段,即将迎来从1到100的百花齐放的时代。

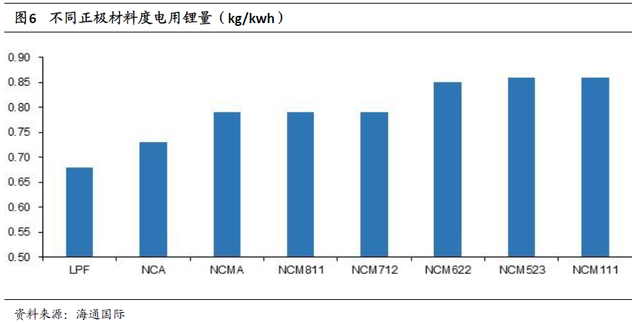

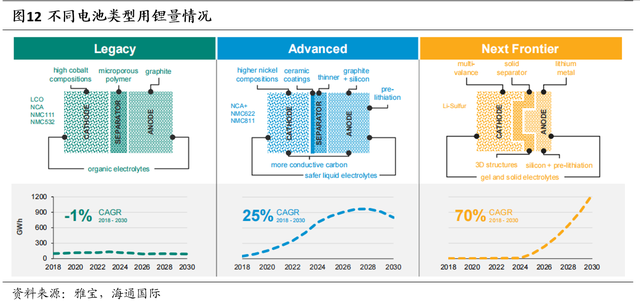

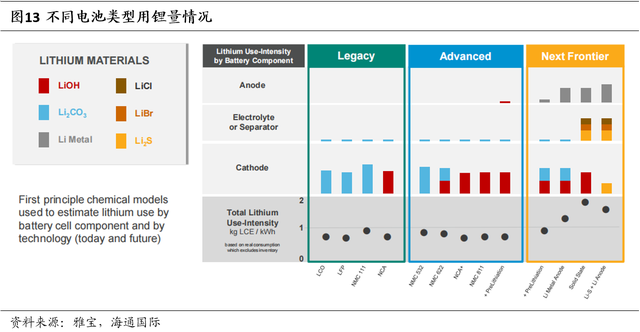

新能源汽车销量高增的背后,是对电池以及电池材料的强劲需求。由于目前电池工艺路线仍在演进,各家车企、电池企业都在探索更适合推广应用的电池类型。我们将2025年以前市场上的电池类型分为磷酸铁锂和三元/四元材料两个大类。三元/四元电池根据镍、钴、锰、铝等元素不同的配比区分为7个细分类型。磷酸铁锂的度电用锂量相较于三元/四元电池略低,而在三元/四元电池中,整体呈现出能量密度越高,度电用锂量越低的情况。

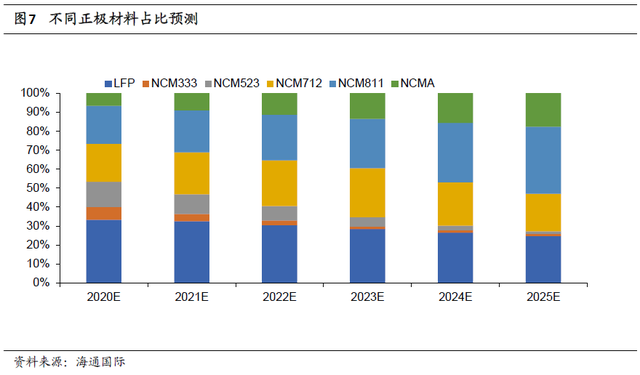

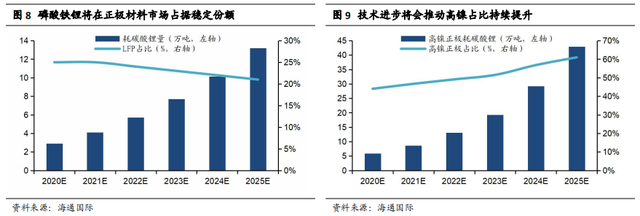

在不同正极材料的占比推测中,我们认为由于磷酸铁锂在经济性和安全性方面的优势,在固态电池全面商用之前,磷酸铁锂将在入门级乘用车和商用车等领域保有相对稳定的市场份额。

在三元/四元电池方面,我们认为出于对能量密度、续航里程和降低材料成本的追求,产业链将向高镍化持续努力。我们认为到2025年,NCA/NCM811/NCMA等高镍材料体系产比将由2020年的45%提升到2025年的60%。

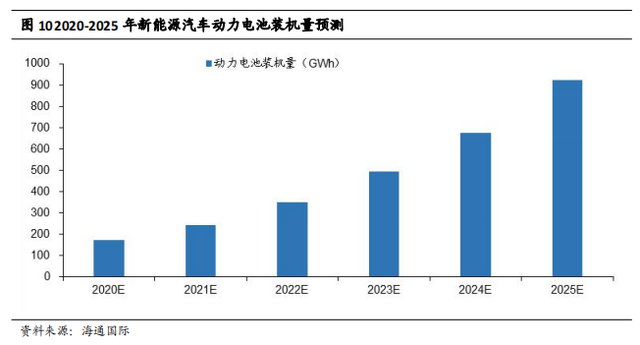

综合以上对新能源汽车销量和电池材料体系的分析,我们预计动力电池装机量将由2020年的171.9GWh提升至2025年的923.7GWh,年均复合增长率为40.0%。由于2021年五菱宏光Mini EV的销量增长,出于谨慎考虑我们调低了平均单车单电量的假设,但是考虑到未来电池材料高镍化的趋势和中高价位新能源乘用车市场的打开,我们认为未来的单车带电量将会保持增长态势。

具体到锂盐需求量方面,考虑到五菱宏光Mini EV等入门级车型的热销,我们认为平均单车用锂量将在21年出现下降,随后在22-25年逐步回升。我们预计动力电池用锂量将由2020年的13.29万元LCE当量提升至2025年的70.41万吨LCE当量,年均符合增长率为39.6%。

2.2 行业高增速的背后仍有超预期的机会

尽管中性预期下,新能源汽车对于锂金属需求的拉动已经足够诱人。我们认为未来的技术和商业发展仍有可能给动力电池用锂量带来一些超预期的增长。我们简单列举了以下一些思路。

2.2.1 固态电池的加速产业化

目前锂电池在应用环节仍存在一些瓶颈。如磷酸铁锂电池的能量密度偏低、低温性能较差;三元电池的能量密度虽有提升,但仍未达到可以解决用户里程焦虑的阶段,且由于液态电解质带来的锂枝晶短路风险,市场对高能量密度的三元电池安全性目前仍有一定质疑。固态电池是我们认为突破目前电池应用瓶颈的发展方向。

根据雅宝对电池技术发展的展望,2024-2025年固态电池有望进入商业化阶段。目前特斯拉、大众等主机厂在固态电池研发领域均有加大投入,我们认为若固态电池应用得到突破,将有助于新能源汽车续航里程、安全性的提高,进而有助于新能源汽车渗透率进一步提升。而固态电池需要应用到金属锂负极,这将使得金属锂负极的固态电池用锂量达到接近2kg/kwh,较当前811三元电池增长接近1倍。

2.2.2 换电模式带来的冗余电池需求

换电模式是否会得到推广也是电池需求可能会有超预期增长的因素。以蔚来的第二代换电站为例,其最多可装载13块电池组,日服务能力最高可达312次。此外,由于换电模式配合BaaS电池租用服务,一方面降低了电动车购置门槛,另一方面也打消了用户对于电池衰减的担忧,对于推广电动车和电池回收业务都有一定的帮助。但在缺点方面,建设换电站需要较大的前期投入,在土地资源紧张的城区内建设换电站存在一定的现实难度。由于换电模式相较于常规模式优缺点都较为突出,其最终能否取得行业内的认可尚未可知。但从对原材料消耗角度而言,由于换电站有储备电池需求,换电模式下的实际电池需求量将超过常规模式。

2.2.3 小米、华为等新势力入局带来理念上的新变化

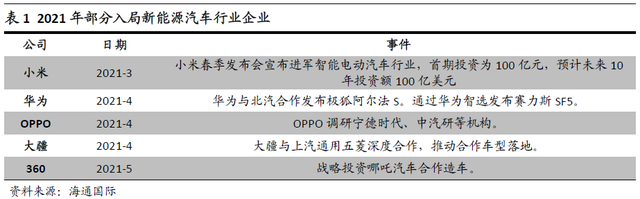

随着小米在21年春季发布会上官宣进军智能电动汽车行业,新一波的资本造车热潮开启。不完全统计,21年3-5月,已有小米、华为、大疆、360等多家在其他领域颇有建树的产业巨头宣布造车或者参与合作造车,OPPO高管团队也前往宁德时代、中汽研等企业和机构调研。我们认为新势力的入局一方面说明新能源汽车制造产业链已趋于成熟,配套相对完善。另一方面,新势力也会为电动汽车制造带来新理念。相比传统车企,新势力车企大多没有燃油车负担,在应用新科技、推广新技术方面更为激进。我们也期待新势力可以丰富消费者的购车选择,提供更多更具产品力的车型。

3. 储能:新赛道,新机遇

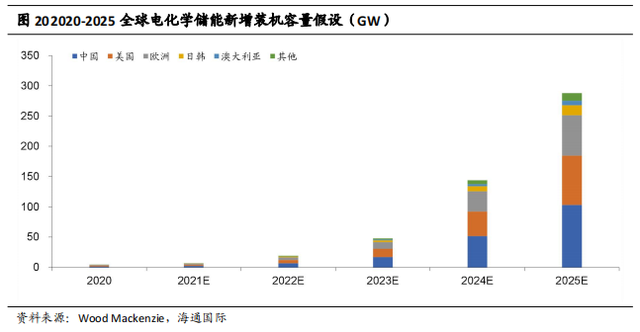

我国已明确提出到2030年实现碳达峰,2060年实现碳中和。这意味着可再生资源、智能电网、新能源汽车等低碳的新产业需要大力发展。按照我国减碳时间表,到2030年风电、太阳能发电总装机容量将达到12亿千瓦以上。由于风电、太阳能发电自身特性,如不配套建设一定比例的储能电站,一方面大量的电能将被浪费,另一方面对电网也将造成冲击。因此,我们认为碳中和背景下风电、太阳能发电将会大发展,而这两种发电模式的推广将带来储能产业的大发展。

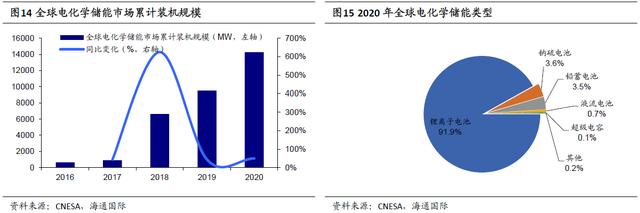

根据CNESA全球储能项目库的不完全统计,截至2020年年底,全球电化学储能的累计装机规模紧随其后,为14.2GW;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为13.1GW。电化学储能市场在疫情冲击的大背景下,保持了延续多年的高增速。

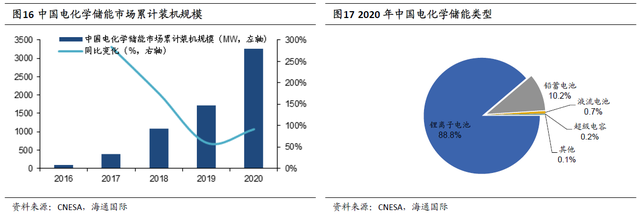

而在中国市场方面,截至2020年底,中国已投运储能项目电化学储能的累计装机规模为3269.2MW,同比增长91.2%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW。以30GW的政策目标估算,20-25年电化学储能装机规模年均增速为78%。

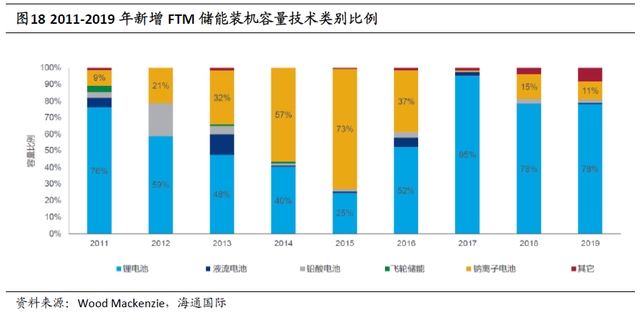

根据Wood Mackenzie统计,全球电网侧和发电侧储能装机技术类别中,2020年锂电池占比为78%。

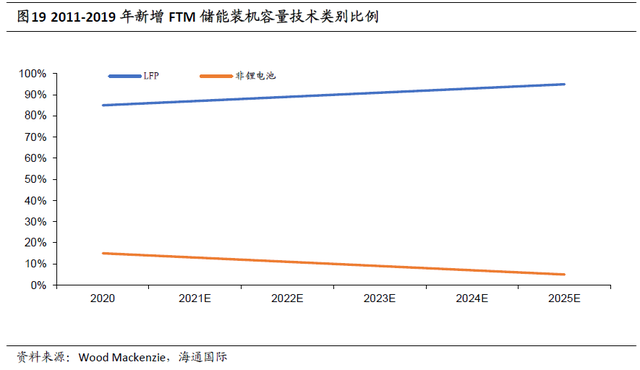

我们认为随着电化学储能规模的快速扩大,锂电池储能的占比还将继续提升。到2025年储能中锂电池占比预计将达到95%。由于储能对成本敏感性较高,我们假设锂电池储能正极材料全部为磷酸铁锂正极。

由于光伏、风电平价上网的需要,新增的储能电站对成本的要求较高。此外,由于光伏风电发电场一般远离城市,对配套储能的体积要求低,进而对能量密度要求也较低。我们认为在三元电池成本降低至比铁锂电池成本低之前,储能的电池选择将以铁锂为主。由于铁锂电池的安全冗余较高,因此对正极材料中碳酸锂的杂质含量、纯度要求均低于动力电池。我们认为这将有利于铁锂级的碳酸锂在动力电池走向高镍三元后,找到新的需求增量,这将有利于国内的云母以及盐湖资源的开发。

我们预计2021-2025年电化学储能新增装机容量将持续增长。到2025年全球新增装机容量将达到287.9GW。

考虑到目前动力电池和储能锂电池在循环寿命等指标上的巨大差异,我们认为动力电池报废后在储能领域进行梯次利用的难度较大。暂将新增储能需求全部按照新增锂电池需求计算。则到2025年储能对碳酸锂需求量为18.6万吨。

4. 小动力电池及电动船舶

除去电动车、储能以及消费电子以外,小动力电池以及电动船舶等需求增长同样值得期待。在环保政策的要求下,原有的铅蓄电池、柴油发动机等模式被锂电替代,为锂需求带来了强劲增量。

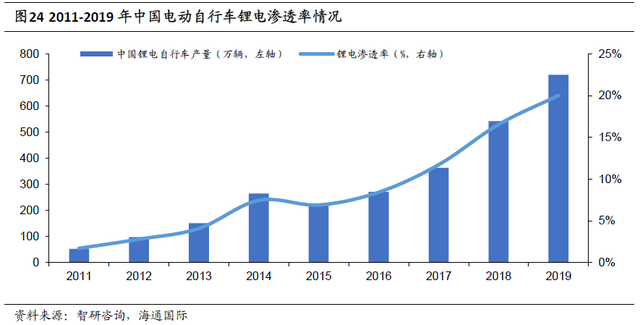

4.1 两轮车:新国标下,替换铅蓄电池进程加快

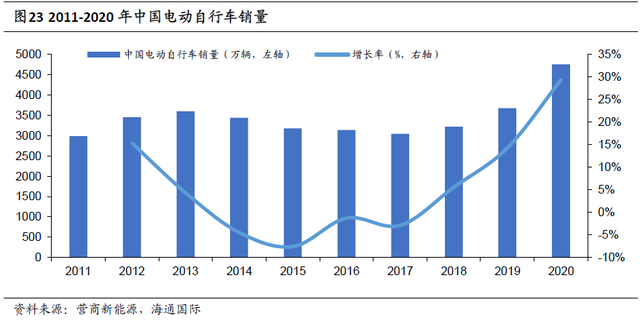

2020年,国家市场监管总局、工信部和公安部发布《关于加强电动自行车国家标准实施监督的意见》。电动自行车新国标进入落地阶段。新国标的各项要求中,对整车质量要求为不高于55kg。由于电动自行车除电池外的其他部件质量在25公斤左右,意味着电池重量不得超过30公斤。而传统的铅酸蓄电池由于能量密度低,质量较大,因此在新国标开始落地后,锂电电动自行车占比有望明显提升。

据营商新能源数据,2020年中国电动两轮车销量达到 4760万辆,同比增长29%,增幅显著。

同时锂电渗透率持续提升,根据智研咨询数据,中国电动自行车锂电渗透 2011年的不到 2%提升至 2019年超过 20%。

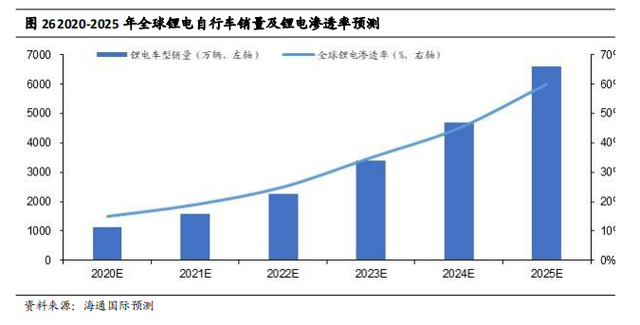

从全球角度来看,我们认为在以下因素的刺激下,电动自行车销量将保持增长。第一是由于锂电成本下降,电动自行车在充电速度、车重、续航里程方面均有提升,电动自行车产品力提高。第二,共享经济在全球范围内的发展,使得共享电动车、外卖运送所需的电动车需求量持续增长。第三是疫情影响下,部分地区民众对于公共交通等人群密集场所存在担忧,将会刺激电动自行车销量提升。第四是东南亚等地民众收入提升带来的新增需求。在以上因素推动全球电动自行车销量持续增长,我们预计2020-2025年年均复合增长率为8%。

我们认为随着我国电动自行车新国标的落地执行和锂电池成本的持续下降,电动两轮车领域的锂电渗透率还会继续提升。到 2025年,我们预计全球电动自行车锂电渗透率将达到 60%。 锂电车型 2020-2025年销量复合增长率为 42.5%。

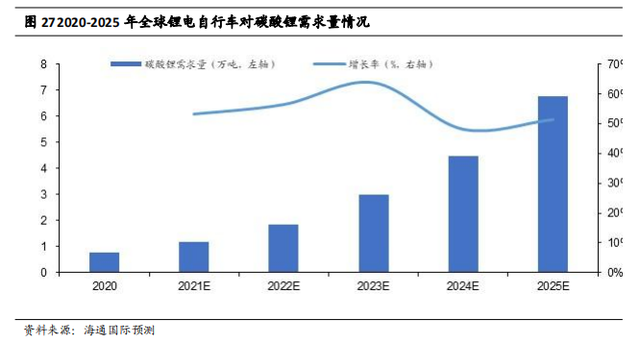

我们假设电动自行车所用电池以磷酸铁锂为主,由于电动自行车使用场景一般为市内短途出行,我们认为其续航里程不必持续提升,因此假设电动自行车单车带电量维持在1度电。我们预计到2025年全球电动自行车对碳酸锂需求量将达到6.74万吨。较2020年复合增长率为54.5%。

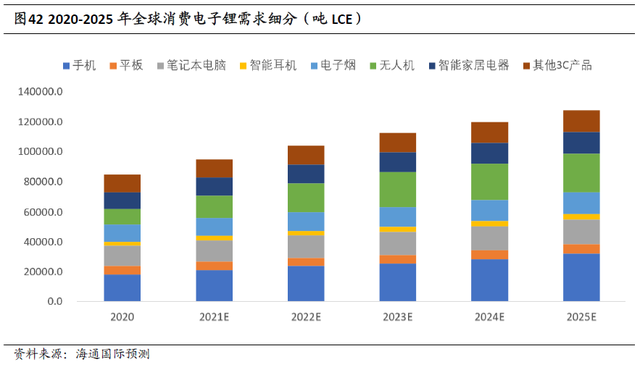

5. 消费电子:2020-2025年,锂需求年均复合增速达到6%

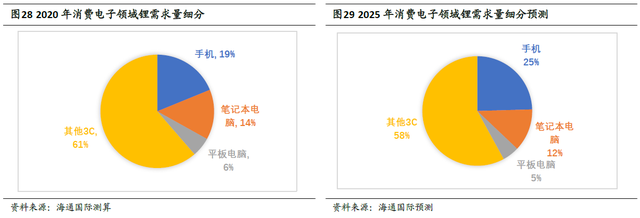

在消费电子终端需求应用中,手机、平板电脑、笔记本、电子烟等新型电子产品及智能家居设备等对锂需求影响较大。2020年,消费电子锂电池占全球锂需求比例约16%,假设消费电子锂电池类型主要为钴酸锂电池,其中手机需求占比为19%,笔记本电脑需求占比为14%,平板电脑为6%,其他3C产品需求占比达到61%。近年来,随着5G技术商业化和消费偏好的转变,消费电子产品的需求结构逐渐变化,以TWS耳机、电子烟、无人机、扫地机器人为代表的新兴电子产品渗透率稳步增长。我们认为,以下两点将推动未来五年消费电子锂电池领域需求增长:1)5G换机潮将拉动5G手机出货量,同时5G手机单机电池容量或稳步上升,平板和笔记本也将维持稳定的出货量;2)新兴消费电子产品的市场渗透率稳步提升或将持续带动锂需求量。

5.1 手机

5.1.1 5G换机潮提升出货量预期

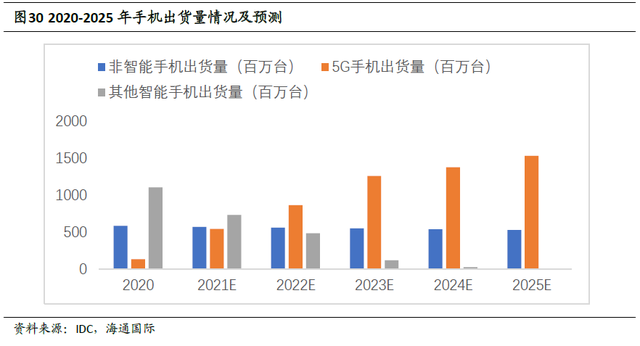

根据IDC统计数据,2020年全球非智能手机出货量为5.85亿部,智能手机出货量为12.42亿部,其中5G手机1.37亿部,4G与3G手机11.05亿部。假设2020-2025年手机年均复合增速为2%,智能手机年均复合增速为4%,其中5G手机年均复合增速62%,2020年5G手机的渗透率为12%,伴随5G网络的商业落地规模化,2025年渗透率或达到95%。

5.1.2 智能手机单机电池容量或将稳步增长

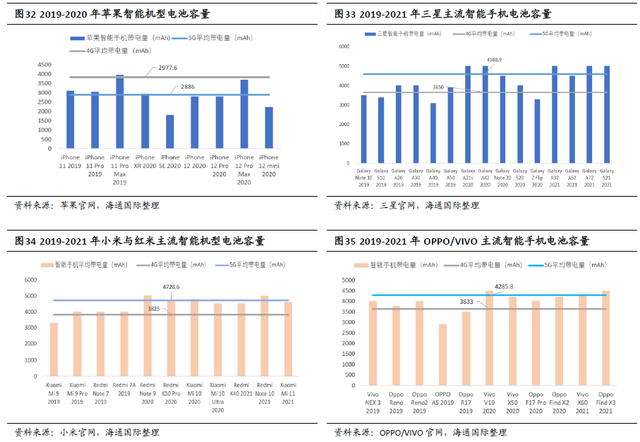

2020年,全球主流智能手机平均单机电池容量为3783mAh,较2019年增长389mAh。其中4G手机平均电池容量为3387mAh,5G手机平均电池容量为4295mAh。未来五年中,5G手机应用的普及将带动电池容量及用锂量的增长。

主流手机厂商2020年推出5G智能手机机型,除苹果外单机电池容量均有明显上升。根据IDC统计数据,2020年5G手机平均带电量4500mAh,4G手机平均带电量为3500mAh。我们预计,2025年5G手机带电量将提升至5500mAh,4G手机带电量提升至4500mAh,而非智能手机平均带电量或为2000mAh。2020-2025年,全球手机电池容量年均复合增速或达到12%。

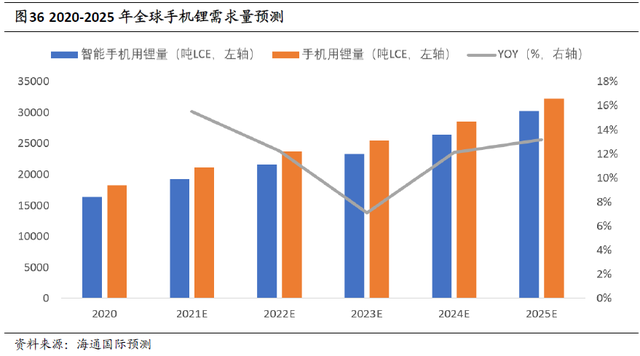

我们根据不同类型手机的出货量和电池容量进行测算,2020-2025年,全球手机锂需求量将从1.83万吨LCE增长至3.22万吨LCE,复合增长率为12%。由于非智能手机单位电池容量较低,出货量复合增长率为-2%,锂需求主要由智能手机特别是5G机型更高的复合增速推动。

5.2 笔记本电脑与平板电脑

根据TeamViewer统计数据,2020年,由于疫情期间居家办公与学习比例由2019年的28%上升至71%,带动了平板电脑与笔记本电脑等办公及娱乐设备需求,全球PC出货量在2020年第三季度明显上升。根据IDC统计数据,2020全年笔记本电脑出货量为2.27亿台,同比增长36%,平板电脑出货量1.64亿台,同比增长10%。假设2020-2025年笔记本电脑和平板电脑出货量年均复合增速分别为2%和1%,至2025年出货量分别为2.5亿台和1.72亿台。

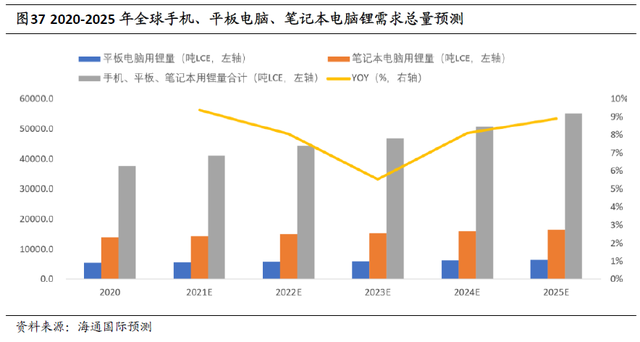

我们预测,2020-2025年,全球笔记本电脑锂需求量将从1.39万吨LCE增长至1.65万吨LCE,年均复合增长率为3%。全球平板电脑锂需求量将从5.4千吨LCE增至6.5千吨LCE,年均复合增长率为4%。手机、平板、笔记本电脑锂需求总量将从3.76万吨LCE增至5.52万吨LCE,年均复合增长率8%。

5.3 其他消费电子产品

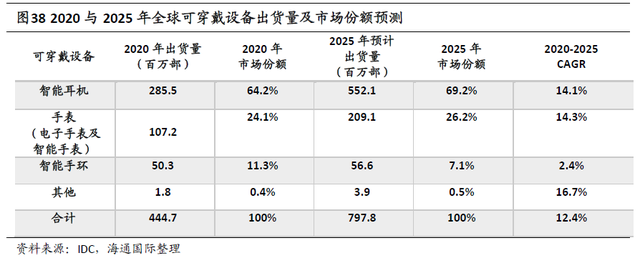

随着科技进步,电子产品种类和功能日趋多样化。伴随着消费水平提升,民众的生活、娱乐方式与消费偏好逐渐转变,带动消费类电子产品需求结构的变化。其中,以智能可穿戴设备、电子烟、智能家居等新兴消费电子产品均以可观的市场渗透率稳步增长。根据IDC统计数据,2020年全球可穿戴电子设备出货量为4.447亿部,同比增长28%,主要由于疫情环境下民众健康意识提升和娱乐方式转变。其中,耳戴式设备出货量2.855亿部,同比增长67%,市场份额达到64%,远超手环、手表类产品的增速。IDC预计至2025年,全球智能耳机出货量将达到5.521亿部,年均复合增速14%。

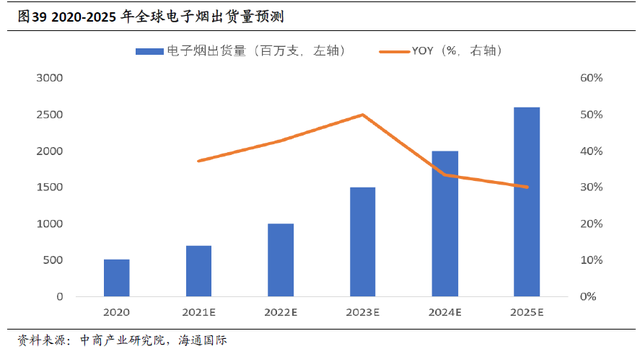

另一方面,我们认为电子烟市场渗透率也将持续增长。根据中商产业研究院统计数据,2020年,全球电子烟销售额达到424亿美元。预计至2025年替烟市场规模达到1738亿美元,年复合增速达18.4%;其中,电子雾化设备规模将达到1250亿美元,2020-2025年年复合增速将达到23.5%,超过行业增速。我国电子烟市场规模从2013年的5.5亿元,急速扩张到2020年的83.8亿元,8年年均复合增长率达72.5%。对于我国将电子烟纳入监控的政策出台,我们认为,短期电子烟行业发展或将放缓,而长期来看,政策落地提高了行业门槛,电子烟产业链集中度将提升。根据中商产业研究院预测,至2025年,全球电子烟产量将达到26亿支,年均复合增速高达39%。

消费电子其他新兴产品中,扫地机器人和无人机产量均保持强劲增速,根据Business Wire和Drone II统计预测,2020-2025年均复合增速分别为10%和14%,未来将成为消费电子领域中影响锂需求的重要产品。

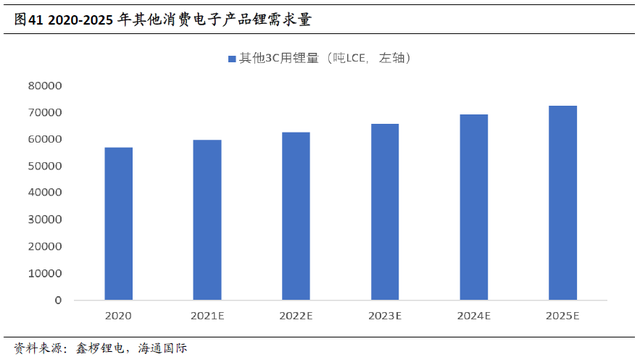

根据鑫椤资讯统计数据,2020年其他消费电子产品端三元材料使用量为12.2万吨,2025年达到15.7万吨,对应锂用量2020年为5.5万吨LCE,2025年达到7.2万吨LCE,年均复合增速5%。

我们预计,2020-2025年,消费电子领域对锂的需求量或将从9.5万吨LCE增长至12.8万吨LCE,年均复合增速达到6%。其中,手机用锂需求或将从1.8万吨LCE增至3.2万吨LCE,年均复合增速12%。平板与笔记本电脑用锂量或从1.9万吨LCE增至2.3万吨LCE,年均复合增速4%。2025年,新兴消费电子产品中,智能耳机、电子烟、无人机等或将带来4.3万吨LCE的增量需求。

6. 投资建议

综上,我们认为锂行业需求未来将持续告诉增长,新能源汽车、电动自行车、储能等领域均有高速发展的机会。强劲的电池需求将对上游锂资源供给提出严峻的挑战。我们认为到2025年,全球碳酸锂需求量将达到126.6万吨,较2020年复合增长率为29.1%。

标的方面,我们建议关注锂板块。建议关注赣锋锂业、天齐锂业、天华超净、雅化集团、盛新锂能、川能动力、永兴材料、科达制造、中矿资源等。

7. 风险提示

新能源汽车需求不及预期。

来源:海通国际深度

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。