我们看好闻泰发挥安世半导体的全球生产能力和闻泰现有的中国客户基础,2021-2023年,半导体和零部件(ODM和光学)业务收入分别有望实现年均36.5/14.7%快速增长,在我们的中性假设下,2025年营收相比2020年有望翻倍增长,逐渐成为“半导体+ ODM(Original Equipment Manufacturer,原始设计制造商)+光学”的综合性科技企业。我们预计闻泰2021-2023年收入同比增长4.6/28.0/27.0%,归母净利润同比增长26.9/53.8/48.1%,对应EPS为2.46/3.78/5.60元。我们首次覆盖闻泰科技,基于SOTP估值法,给予目标价165元和买入评级。

闻泰的发展历史:抓住资本市场红利,形成“半导体+ODM+光学”业务群

闻泰科技2018年末是一个市值135亿元,净资产37亿元的手机ODM企业。从2018年开始公司通过4次阶段性的资产整合,至2020年下半年完成整体约340亿元对价收购净资产170亿元(2019年底)的安世半导体(NXP的标准器件业务)100%股权。2021年初,闻泰宣布以24.2亿元对价收购得尔塔(原索尼华南厂,2020年末净资产16亿元),并恢复苹果零部件业务。过程中经过两次股权及配套融资和一次可转债总共融资368亿元,闻泰成长为截至21年9月底净资产337.78亿元、11月底市值1,527.78亿元的业务覆盖半导体和手机零部件的综合性企业。

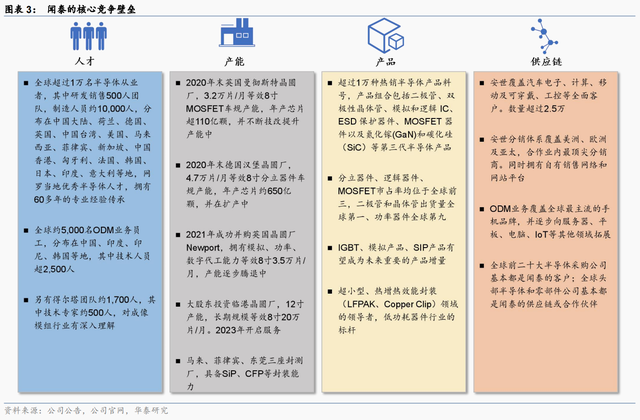

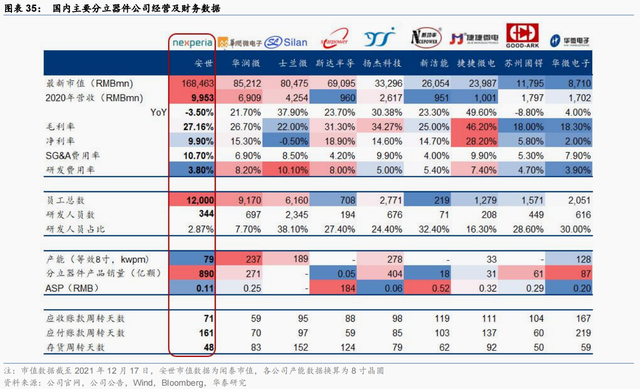

闻泰的核心资产:全球半导体生产经验 + 中国消费电子产业链生态 我们认为闻泰的核心资产包括:(1)2020年底,子公司安世半导体拥有包括全球344名研发人员并不断扩充,涵盖分立器件,MOSFET等在内的半导体工艺平台,汽车、通讯、能源、消费等领域的2.5万以上客户,以及自有月产能7.9万片等效8寸半导体工厂,(2)ODM及光学模组业务服务包括苹果、三星、小米在内全球主要品牌客户,拥有完整的供应链生态。

2025年会多大:332亿半导体收入+743亿零部件收入的综合性公司

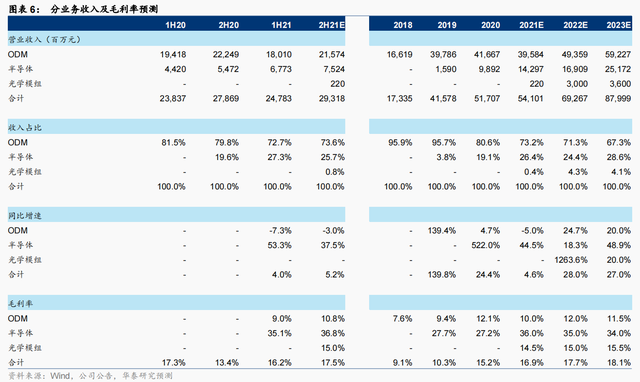

中性情景下:(1)半导体业务新收购的Newport厂和建设中的临港厂按计划投产,伴随新品实现放量,有望实现年均27.4%增长,2025年达到331.76亿元(271.61亿半导体器件和60.15亿封测代工等业务),成为产品涵盖二极管、MOSFET、IGBT、模拟、逻辑、设备及SiP封装服务,客户涵盖消费电子及汽车行业的全球主要芯片供应商之一。通过复制和拓展安世现有产线能力,公司有望实现垂直量产。(2)ODM及光学模组业务有望逐步提升在苹果等新客户的市占率,逐步拓展到服务器、汽车等新领域,并成为苹果前后摄模组的核心供应商之一,2025年收入有望较2020年成长78.4%。

盈利预测

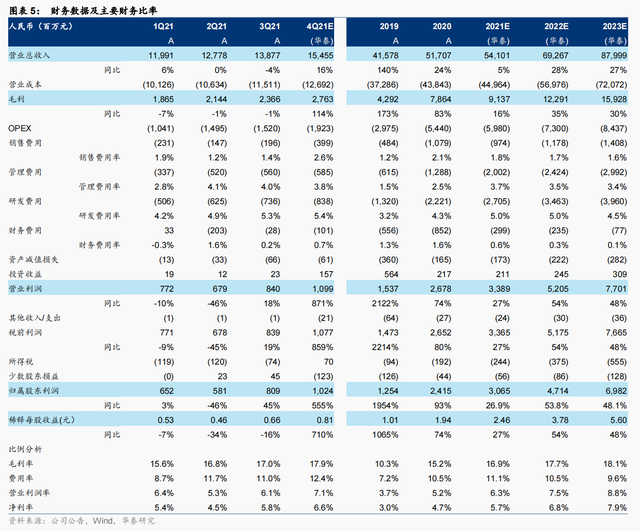

我们看好闻泰的整合管理能力,以及ODM业务与安世在客户导入、技术研发、业务运营等的协同效应,同时三大业务产品线拓宽将打开增量成长空间。随着安世整合的逐步深入、管理的逐步优化和光学模组业务规模复产,我们预计2021/2022/2023年总营收分别同比增长4.6/28.0/27.0%至541.01/692.67/879.99亿元。受益于安世主要产品涨价以及ODM业务原材料价格趋稳,预计综合毛利率呈上升趋势,2021/2022/2023年分别为16.89/17.74/18.10%。预计2021/2022/2023年归母净利润将分别同比增长26.9/53.8/48.1%至30.65/47.14/69.82亿元,对应EPS为2.46/3.78/5.60元。

与市场不同的观点

我们对半导体业务成长性的预期优于市场。市场普遍认为安世在IGBT等产品的布局上落后于其他厂商,但我们对安世的新品扩张以及份额提升更加乐观。我们认为安世在标准分立器件上的竞争力在世界上名列前茅且研发经验深厚,在汽车领域也具备显著市场地位,拥有大量人才和广泛客户基础。公司在整合后正在全力研发IGBT等产品,我们认为安世在研发、车规级验证以及客户导入等方面存在优势,未来大规模量产时间、产品竞争力有望超出市场预期,同时与闻泰合作有望加速消费电子等情景的产品落地。另外安世半导体历史上产能受限,从2021年开始在闻泰的支持下公司产能扩张迅速。我们看好安世经历了资本整合后新老产品在产能扩充背景下的成长潜力。

我们更加看好公司的议价能力和产品价格稳定性。根据集微网,由于部分代理商出货囤货,近期MOSFET市场价格出现一定下滑,引起市场对公司收入和利润可能承压的普遍担忧。但我们认为公司MOSFET产品价格将维持坚挺,主要基于:1)公司产品主要为车规级,产品标准更高且验证周期更长,产能开出时间更久,目前产业链仍处于缺货状态,价格稳中有升。2)公司MOSFET产品竞争力较强,具备功率密度高、料号全等优势,故议价能力较强。

我们更加看好公司管理提升带动ROE和盈利能力不断成长。安世被并购后,闻泰实控人及董事长张学政先生出任安世CEO,内生外延打开安世产能瓶颈并加速推进新产品研发。安世主要高管及核心技术人员也未出现重要人才流失,闻泰同时延长安世股权激励计划,进一步稳定其经营管理团队和技术人员。另一方面,闻泰于2020年实行股权激励计划,覆盖133名中高层管理人员和1,390名核心技术(业务)骨干,锁定核心人才。我们看好内部资源整合的持续推进和管理的进一步优化,将带动公司ROE和盈利能力的成长。

估值分析:基于SOTP估值法,给予目标价165元

我们采用SOTP估值法进行估值,给予闻泰半导体/ODM/光学模组业务50.5/28.9/28.0x的2022年目标PE,对应总市值2,054.94亿元,目标价165元,首次覆盖给予“买入”评级。

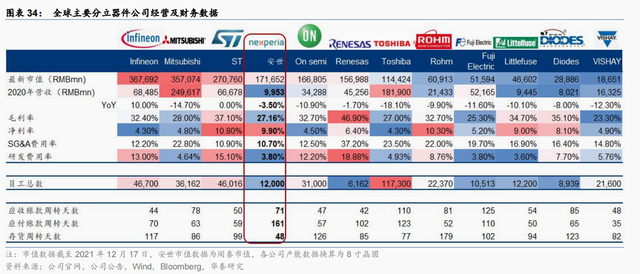

半导体业务(目标市值1622.38亿元,占比78.95%):选取士兰微、华润微等国内4家以及Diodes、ON Semi等4家国外分立器件IDM公司作为可比公司。随着产能的逐步释放,我们看好安世现有产品的竞争力和份额提升机会,以及产品品类的拓宽带来的增量空间。国外公司普遍估值较低,由于闻泰处于A股市场,参考国内可比公司2022年42.5x的平均PE,给予半导体业务50.5x PE估值(溢价基于公司为国内车规级分立器件龙头供应商)。

ODM业务(目标市值390.55亿元,占比19.01%):选取和而泰、拓邦股份、浪潮信息和立讯精密等6家提供ODM服务的可比公司。公司ODM业务由手机向非手机品类拓展,业绩增长前景广阔,我们给予28.9x 22年目标PE,较行业平均的24.9x溢价基于公司手机ODM领域的龙头地位。

光学模组业务(目标市值42.00亿元,占比2.04%):选取舜宇光学科技、水晶光电、欧菲光、瑞声科技4家作为可比公司。考虑到广州得尔塔完全复工复产和珠海基地投产尚需时日,参考可比公司22年29.2x的平均PE,给予一定折价的28.0x 22年目标PE。

我们认为公司股价主要受到公司动态影响。公司2016年借壳上市后,虽然核心ODM业务规模不断提升,但股价在20-40元区间波动。闻泰2018年宣布收购安世集团控制权,在恢复交易后股价有所回调,主要由于市场对该交易能否完成持谨慎态度。2019年2月,闻泰完成安世第一阶段收购,股价进入上行区间。2019年7月,安世第二阶段收购进展顺利,催化股价快速上行,2020年6月公司宣布进一步收购安世集团股权驱动股价进一步上行。2020年3月公司宣布拟收购广州得尔塔后,股价在短暂回调后开始逐步上行。

风险提示:行业景气度下行;产品拓展不及预期;下游需求不及预期的风险。

文章来源

本文摘自2021年12月20日已经发布的《闻泰科技(600745 CH): 2025年会多大?》

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。