岁末将至,正是回顾跌宕起伏的这一年的好时机。2021年的电子行业,关键词是分化。

首先,是二级子行业表现各异。

年初至12月14日收盘,电子大盘涨幅为18%,四个二级分类中,半导体涨幅最高为36%,消费电子板块区间涨跌幅最低仅为1%。

今年以来,半导体和被动元件受到疫情和全球自然灾害影响,进入长时间的缺货周期,涨价逻辑持续。但另一方面,由于上游关键芯片和元件缺货及涨价,消费电子在三季度出现“传统旺季不再旺”,整体板块承压。

其次,我们能看到,消费电子板块内部也出现结构性分化——仍有部分公司表现出足够的韧性。市值超250亿元的标的中,有两个涨幅超过50%——和而泰(002402.SZ)区间涨幅为57.27%,歌尔股份(002241.SZ)区间涨幅为54.39%。

事实上,歌尔股份在2021年屡次创下股票的新高,展现出“成长长青”的特征。2021年恰是歌尔股份二十周岁的生日。二十年里,歌尔不断攀上事业的新巅峰,随之而来的是股价屡破新高。

正如经典著作《浪潮之巅》所述:科学技术是我们这个时代推动社会前进的主要动力,一次次技术革命的浪潮造就出站在它浪尖上的成功者,埋没掉赶不上大潮的失败者。

不论是过去、当下,还是可预知的未来科技潮流,歌尔股份似乎总能踏中时代的节奏,走在行业的前列。

歌尔股份的“长期主义”

二十年对科技世界而言其实非常长。

在信息技术革命时代,蓝色巨人由兴到衰不过18年的时间——1984年IBM年盈利达66亿美元,1992年其亏损近50亿美元。在随后的互联网时代,曾经的门户巨头Yahoo从诞生到巅峰到衰落才不过十余年的时间。

而从2001年到2021年这二十年间,歌尔股份从一家声学领域的初创公司发展成为全球领先的科技龙头,先后经历了传统声学浪潮、以智能手机为主导的智能声学浪潮,再到近年TWS、VR的现象级创新,并将在未来三到五年迎来汽车电子、AR、手表的景气周期。我们清晰看见歌尔股份屡次站在科技潮流前列的发展脉络。

这得益于歌尔股份以可持续发展的长期主义为价值观。这样的价值导向让歌尔股份展现出强大的韧性,并在每次穿越科技更迭后,不仅能快速适应新生态,甚至能引领新技术的发展。

这非常重要。因为“赶不上大潮”的硬件公司,在摩尔定律的束缚之下,必须面临产品每十八个月价钱降一半的压力。每个产品创新的周期非常短,因此对公司的长远布局以及持续创新能力要求很高。

回顾公司的历史,大客户战略、前瞻布局和大力研发是关键词,贯穿其发展脉络,并明明白白地体现出歌尔股份“长期主义”精神。

2001年,歌尔股份在声学领域起步,通过大客户战略抢占蓝牙、MEMS半导体、3D眼镜等产品市场,迅速扩大生产规模。而后,歌尔股份以麦克风和扬声器组件起步,实现从元器件到配件、组件、整机的拓展。先人一步的技术布局,使后来歌尔股份紧紧把握住智能手机的浪潮。2008年-2013年,歌尔股份的营业收入从10亿增长到100亿,增幅达到10倍。

在2014年之后,公司进入长期的战略转型时期,致力于将声学的优势延伸至其他业版图。在2014年年报中,歌尔股份首次提出战略转型,决定向传感器、可穿戴、AR/VR和智能制造等领域积极拓展。随后三年公司对发展战略不断地斧正,逐步完善可听、可看、可感的声、光、电方向的布局,并放弃低值的OEM业务,转型ODM、JDM模式。这使得公司在切入苹果供应链之后大放异彩。公司的收入在2017年突破200亿,3年期的年复合增长率超26%。

至此,歌尔股份的“零件+成品”的模式基本成形——这就是歌尔股份后来“4+4+N”模式的雏形。

图:第二阶段:歌尔股份战略转型

图:信达证券,格隆汇整理

歌尔股份能牢牢抓住大客户需求,进行多元化布局以及提前培育未来现象级产品,背后的关键是公司高度注重自主研发。

近年来,歌尔股份每年的研发投入占总营收的6%-8%,近五年投入超过100亿元。公司专职研发人员近1.2万人,共申请专利超过2.3万项,其中约一半是发明专利,2700余项为PCT专利。此外,公司还建立了“政用产学研”机制,与清华、浙大、哈工业、中科院、日本东北大学、斯坦福大学、麻省理工学院、高通等国内外知名高校和科研机构建立长期战略合作伙伴关系。2021年上半年,公司持续加大新技术、新产品、新工艺的开发力度,积极引进高端技术人才。

在技术的基础上,歌尔股份打造出了“4+4+N”业务版图,即以智能制造为支撑,布局声学、电、光学、精密结构件四类零组件以及TWS耳机(第一个“4”)、VR/AR、可穿戴设备、智能家居四大智能整机领域(第二个“4”),同时拓展汽车电子、无线充电、触觉等新业务领域(N)。

公司深耕产业价值链上下游,在VR/AR、声学、光学、MEMS微电子等领域内构建了行业领先的精密制造能力,具有创新性的竞争优势。通过跨领域集成技术,垂直整合声学、光学、微电子、结构件等精密零组件,自主打造了在价值链高度垂直整合的精密加工与智能制造的平台,提供从ID设计、研发、测试到自动化生产“一站式”智能制造服务,为客户提供全方位服务。2021年,公司继续积极布局SiP系统级封装技术、光波导技术、纳米压印技术等新兴技术领域,不断增强公司核心竞争力。

凭借着技术优势,歌尔股份抓住每一次浪潮完成了业务驱动力的切换,先后成为微型扬声器、受话器、微型麦克风、智能穿戴、无线耳机、中高端VR的全球龙头。

根据Yole Development,歌尔在2020年MEMS厂商营收排名中升至第六位,继去年首次跻身前十后,仅用一年时间排名升至第六,也是前十名中唯一一家中国企业,报告还指出,在MEMS麦克风方面,歌尔15年来首次超过楼氏电子成为行业第一。

此外,目前歌尔的VR设备全球出货量占比70%以上;从TWS、智能手表的出货量来看,歌尔股份的市占率保持全球领先地位。

万亿蓝海,初尝“甜头”

VR,不仅仅只是“元宇宙”的概念炒作。

现在谈论元宇宙未来将会怎样还太早。关于下一代科技时代的模样,无论是市场还是学术界一直存在着诸多猜测,以至于我们仍无法确定元宇宙将会在何时以何种具体的形态实现。但有一点我们可以确定——元宇宙中用户的沉浸式体验以及交互升级的需求,决定了未来在用户端VR/AR设备将成为元宇宙的重要接入口之一。

今年,VR已突破千万台销售量。高通CEO在近期投资者日的一次直播中称,预计Oculus Quest 2的销量已经达到了1000万台。而扎克伯格曾表示:一旦跨过1000万这个门槛,内容和生态系统就会呈现爆炸性的增长。而良好的生态将支撑VR/AR硬件渗透率的快速提升。另一方面,无论是硬件技术和通信技术已趋于成熟,5G大带宽、高可靠、低时延和海量连接的特性,能有效的降低用户VR体验的眩晕感。

为此,市场达成共识:VR/AR设备有望逐步承接智能手机的应用并开发新的应用场景,其出货量未来或将突破10亿级别。毫无疑问,VR的“风”已到来,即将成为继Airpods之后的现象级消费电子产品。

VR产业链最受关注的标的是歌尔股份。当前,歌尔股份已与全球主流VR头显品牌达成长期深度合作,占据全球中高端虚拟现实头显超七成的市场份额,稳坐VR/AR行业龙头的位置。

而展望未来,从歌尔股份在VR上依然坚持大客户战略、提前布局以及重视研发的“长期主义”。强竞争力有望使其长期处于领先地位。

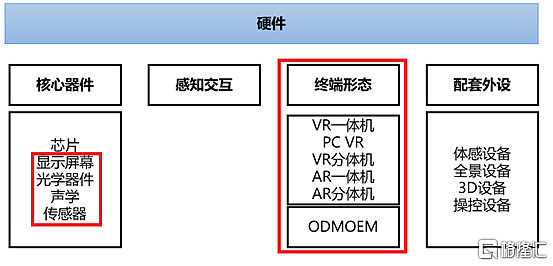

歌尔股份是布局VR最早的公司之一。公司与业内巨头深度绑定共同研发VR产品,是国内为数不多可以提供一站式解决方案的厂商。公司在光学、显示、传感器等领域布局领先,已打造起全球领先的VR/AR高端光学零组件产业基地。

根据公开资料,在VR光学领域,歌尔股份能提供非球面透镜、菲涅尔透镜、衍射光学元器件、Pancake等多种VR光学解决方案,具备VR专用镜片的设计制造能力和量产经验。公司在2020年发行可转债募投10亿元用于AR/VR及相关光学模组项目,项目产品内容涉及年产500万片精密光学镜片及模组产品。

歌尔股份通过Kopin布局显示领域,并提前布局Micro-OLED。此外,歌尔股份拥有驻极体麦克风、MEMS麦克风、气压传感器、光学传感器、气体传感器、集成传感器器件及相关模组等产品线,能够为客户提供传感器“芯片+器件+算法”整体解决方案。

图:VR核心硬件(红框为歌尔股份布局领域)

资料来源:公司公告,格隆汇整理

歌尔股份仍不断与龙头达成战略同盟。今年公司与高通合作建立XR光学核心组件测试实验室,助力XR关键技术的发展。歌尔股份在2017年加入高通VR头显加速器计划,并在2019年成立青岛芯谷•高通中国•歌尔联合创新中心,为XR等智能硬件开发提供支持。作为高通智能硬件战略合作伙伴,歌尔联合高通输出了一系列XR设备参考设计方案,并被高通授予优秀XR终端方案提供商奖项。二者强强联合,不断升级硬件及生态,引领VR发展潮流。

公司聚焦于全球科技和消费电子行业内的核心客户,围绕客户战略不断拓展和优化VR布局,凭借其构筑的先发优势,未来继续领跑VR行业发展。

“风”已来,如何描绘新蓝图

除了VR设备,当前歌尔股份前瞻布局的前景变得更加清晰——智能手表、汽车电子的“风”亦来了。

笔者认为,国行版Apple Watch心电图功能有望获“解锁”是一个重要信号。6月,国家药品监督管理局公布了一则《医疗器械批准证明文件(进口)待领取信息》,其中包括美国苹果公司的移动心电图房颤提示软件。随着传感技术的成熟,除了心电图,心率监测、血氧、血压、血糖、睡眠追踪等重要生理数据逐步被加入到智能手表应用中。伴随着技术和应用层面的突破,人们对智能手表的认识也在重塑,并带来智能手表的消费需求快速增长。

未来智能手表的渗透率或将不低于TWS耳机。根据IDC的数据,2020年智能手表的全球出货量为9,140万块,2023年出货量有望达到1.32亿块,年复合增长率为12.92%。进入2021年,安卓智能品牌加速布局,包括三星推出采用新操作系统的Galaxy Watch4,OPPO推出主打长续航Watch2系列,四季度小米、华为等均发布了相关新品。

来自汽车电子的机会也在向歌尔股份招手。

以特斯拉、比亚迪为首的新一代电动汽车,已开启了汽车工业的革命性颠覆。汽车沿着“电气化”、“智能化”的方向迅速演进,并驱动汽车电子市场大发展。

与消费电子行业相比,汽车电子行业壁垒十分高——汽车电子产品更注重安全与可靠性要求,汽车电子厂商一般需要2~3年时间通过行业通用认证;此外,汽车电子产业在软件方面相对更加封闭,汽车行业公认的嵌入式软件开发架构Autosar是汽车行业权威的软件开发标准,由行业内头部主机厂商、Tier1等零部件供应商所控制。但正如硬币有两面,虽然进入非常难,但一旦进入供应链体系,则能够形成相对稳定和持续的合作关系。

11月,歌尔股份的子公司歌尔丹拿与比亚迪达成战略合作。歌尔丹拿拥有顶级声学解决方案,比亚迪以DiLink4.0(5G)、e平台3.0、BYD OS为代表的智能化技术也走在技术前端与行业前列。双方约定将从智能座舱、声学娱乐、安全驾驶辅助等方面入手,打通场景连接壁垒,提升个性化用户服务,提升智能网联汽车驾乘体验,促进智能汽车产业生态的繁荣发展。

紧随智能手表和汽车电子的发展红利,歌尔股份的动能切换点已经较为清晰。未来三到五年,公司有望继续打开新的增长边界,加速“破茧”。

结语

2021年,歌尔股份披露的盈利预测为42.44亿-45.28亿元,同比增长49%-59%,业绩的高增长主要得益于公司VR虚拟现实等产品销售收入增长。各大券商研究所预测,明年VR收入的占比将继续提升,提供强劲增长动能。

毫无疑问,二十岁的歌尔再次站在新一轮科技的“浪潮之巅”。

作者:格隆汇

来源:雪球

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。