【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

1,目前这一轮以5G为代表的新一轮信息技术发展,正处在从终端的普及到应用爆发前夕的位置上。

2,如果终端普及逐步走向应用爆发是第一个很重要的趋势,我们投资重点就要从硬件、终端逐步转向云端以及应用的部分。

3,上一轮互联网化,本质上是以网络资源、信息化作为基础的关键要素。在数字化时代,关键要素变成了数据。

数据的使用背后又分两个阶段:一是我们谈到的产业的数字化,第二个阶段是数字的产业化。

4,在今年这个大的市场背景下,本身在5G时代,不管是在to B的产业应用上还是在数字化里面,运营商一定会起到一个很重要的底座作用。

5,未来应该是一个“云网一体”、泛在的通信网络。从产业链本身来讲,重点在像卫星制造、火箭制造和发射的环节、后期的应用环节,都会有不错的机会。

6,在过去一段时间里,发展比较快的是汽车和智能家居、穿戴设备,但在接下来一段时间里,大家要重点关注整个工业设备的智能化,这个也在快速增长。

7,未来3-5年还是一个国产化进程加速的过程,会为国内的半导体厂商带来新一轮的客户和产品结构升级。

8,接下来一定是双向的,TMT行业会走向实业,这些公司也会去拥抱数字化。这里面最重要的应用方向是 to B的数字产业化,包含了像智能工厂、智能车、智能电网。

9,今年在数字化应用上是三大方向:

第一大方向是元宇宙里面以云VR/AR、超高清流媒体为代表的云宇宙的链条,这应该是to C上面大家要持续关注的。

第二个就是汽车智能化,虽然前面有过一定幅度的涨幅,但整个行业还在一个渗透率提升应用发展的初期,它后续再往车联网这些上面发展,还会有一个比较长的链条。

第三个方向就是工业数字化,这里从终端底层的产业数字化,最终到上面应用发展的数字产业化。

以上,是中信建投证券研究所所长、TMT行业首席分析师武超则2月16日在中信建投证券2022春季投资策略会上,就TMT行业在今年的投资机会,分享的最新观点。

武超则是新财富白金分析师,一直专注于移动互联网、物联网、云计算等通信服务领域研究。

她曾在聪明投资者价值研习社现场,全面分享了TMT行业的投资逻辑(点此查看)。

展望今年的TMT行业,武超则认为,对标3G移动互联网的发展、4G短视频的发展,与5G相对标的应用就是数字经济。

在她看来,目前这一轮以5G为代表的新一轮信息技术发展,正处在从终端的普及到应用爆发前夕的位置上。

这意味着,我们投资重点要从硬件、终端逐步转向云端以及应用的部分。

武超则结合年前国务院发布的《“十四五”数字经济发展规划》,详细解读了到底什么是数字经济,以及数字经济在具体的应用上,会带来哪些具体的投资机会。

聪明投资者整理了演讲全文,分享给大家。

投资数字经济有三个最核心的部分

上次在年度策略会上,我们聊了一个关于科技的核心话题——5G应用,当时我们主要观点是2022年将会是5G应用渐行渐近的一年。

走到目前这个节点,我们放眼望去,2022年大的成长方向,市场还是在寻找的过程中,经过这段时间的调研和讨论,今天主要想跟大家聊一个话题——数字经济。

国务院在2021年12月底发布了第一个国家级的、行业的十四五规划——《“十四五”数字经济发展规划》,这里面有大量的有价值、有信息的内容。

从我们的角度看,毫无疑问,未来数字经济是整个科技乃至全行业在投资赛道上持续性、长期空间非常大的方向。

过去在数字经济里面,有几个最核心的问题没有解决,最典型的,到底什么是数字经济?

在这个极大的范畴内,未来有可能像几年前的互联网一样,全行业都是数字经济。

在这个大背景下,哪些赛道会更加确切地受益?从整个时间轴上或者从未来收益的范畴上,哪些领域是这个文件里面所谈到的最核心的?

另外,基于传统科技行业的TMT公司,跟传统行业比如说工业、制造业等等这些应用之间,是一个什么样的关系,也跟我们之前的一些研究方向不谋而合。

最早,我们在2020年底写过一篇关于数字经济投资图谱的深度报告,在这个时点我们也把它做了更新。

今天主要就跟大家聊一个话题——数字经济。

大概分三部分,也是未来在投资数字经济大方向上最核心的三个部分:

第一个部分,围绕新一代的信息基础设施,也是数字经济的基础底座。

这里面主要包含的是新基建的几个核心方向,包括千兆宽带、5G,这个是围绕管道部分;还有终端,就是物联网的建设;还有算力和存储的发展,对应的是云计算的部分。

第二大部分,还是围绕核心关键技术的突破。这两年不管是在科技行业的投资上,还是中美贸易战的背景下,这个会有持续性,同时空间比较大。这个到底进展到什么样的程度?

有了前面两条腿,数字经济最核心、最重要的,还是要导向应用本身,怎样让这些新技术赋能传统行业、产业发展。

这是数字经济三个最重要的核心重点。

接下来,跟大家分享一下我们对数字经济的理解。

5G正从终端普及到应用爆发前夕

走到今天来看,2022年处在5G应用发展的什么阶段?

每一轮技术创新可能都有这么五个阶段,从硬件的突破,到网络的升级,到终端的普及,最后到应用爆发和新一轮硬件的迭代。

目前这一轮以5G为代表的新一轮信息技术发展,正处在从终端的普及到应用爆发前夕的位置上。

这里面有很多逻辑去支撑,比如说今年去看中国5G终端用户的渗透率,2021年是40%左右,2022年底会达到60%左右。过了50%以上的临界点,终端的普及正式来临。

在终端普及之后,应用创新是下一个节点上比较核心的,大量的应用和内容开发者会到这个行业中来。

如果终端普及逐步走向应用爆发是第一个很重要的趋势,我们投资重点就要从硬件、终端逐步转向云端以及应用的部分,而每次新一轮技术的诞生,一定会带来新一轮应用的诞生。

5G是数字化的催化剂

我们需要去思考的是,对应3G移动互联网的发展、4G短视频的发展,与5G相对标的应用是什么?

如果今天去回答,广义上的范畴,一定是数字经济。

但是数字经济是一个非常大的范畴,它跟5G到底是一个什么样的关系?

本质上5G是新一轮的通信技术,它是其中的一个催化剂。

数字化是近3~5年来,大量科技技术发展、累计创新效应,最终导向的结果。

现在的数字化,比如说产业数字化,在工业场景下,5G解决的是通信部分,怎样用一些更高效的、低成本的、通用的、标准的通信语言让机器之间握手交互,它解决的是信息传输问题。

但在终端部分,像传感器里面的摄像头、激光雷达等等,这些传感器技术的发展,很大程度上带来了工业数字化的终端信息、这些生产数据和管理数据数字化的底层基座。

物联网技术的发展也是必不可少的。

再往后延伸,如果真正实现工业数字化,在云端需要云原生的数据中台,以及SaaS平台云计算发展的支撑,它的背后又会用到大量的人工智能技术,包括云计算。

谈到5G本身,从2019年快速商用之后,带来了一张公网的通信网络在物联网行业使用的先决条件。

以前我们用WiFi、Wlan这些东西,首先它的成本是极高的,其次在工业场景下,它的可靠性、各方面能耗的指标都很难达到。

5G是数字化中的一个催化剂,数字化是近些年来各种TMT、新技术发展最终的累计效应,这也是我们要提出的核心观点。

数字化一定是双向的,这是一个非常持续的机会

另外,未来的数字化一定是双向的。过去几年互联网化,很多时候是互联网或者说TMT公司去从事传统行业相关的商业模式。

像电商,这一轮不管是像阿里、腾讯,还有京东,它更多地用这种新技术,最终变成了一个零售或者说电商行业公司。

但这一轮我们再去观察数字化,你会发现未来既会有像滴滴、 Uber这样纯从科技做起的公司,它原生在科技的赛道里面,但在未来的车联网或者智能车的发展中,这些互联网公司一定会去造车,现实中它们开始去跟传统车厂合作。

另外一方面,传统行业的制造业公司,比如说汽车厂也开始深度地去用数字化的技术,去融合,像一汽、大众等等这些传统制造业的汽车公司,开始进一步往智能车的方向去走。

所以数字化一定是双向的,相比于前面我们谈到的互联网化更多是单向的,未来绝大多数企业全部都是数字化的企业,这也是非常重要的一个趋势。

站在2020年到2030年,这10年大的时间维度上来讲,这波数字化的浪潮才刚刚开始,以后,不管是云原生在 TMT中的这些互联网公司,还是在传统行业中的公司,大家都要走向一个交叉点,就是数字化。

这个时候我们再去看整个产业,不管从投资还是技术的发展上,还是处在一个刚开始的阶段。往2022年投资上看,这也会是一个非常持续的、很长的机会。

产业的数字化和数字的产业化

总结一下,回答一个问题,到底什么是数字经济?我相信大家看过各种各样的解释,各种各样的文件。在国务院发的《“十四五”数字经济发展规划》里面,它的定义还是比较清晰的。

首先,数字经济是继农业经济和工业经济之后的主要经济形态,这个很清晰地定义了它跟当年的第一大支柱农业经济和后续第二大主要的工业经济,地位是齐平的。

尽管2020年数字经济占我们GDP的比重可能只有7.8%,到2025年,十四五发展的尾期会达到10%。

很多人去对比说,你看这个比例或者说绝对值不是特别高。但是它的增速或者说斜率,尤其是在大的宏观经济增速放缓的前提下,它的复合增长还是非常可观的。很多时候,经济的边际增量就是会出现在这些地方。

另外后半句,他提到以数字资源作为关键要素,接下来数据一定是一个公共的生产资料,这个是数字经济里面的一个核心的业态。

上一轮互联网化,本质上是以网络资源、信息化作为基础的关键要素。在数字化时代,关键要素变成了数据。

数据的使用背后又分两个阶段:一是我们谈到的产业的数字化,第二个阶段是数字的产业化。

第一阶段,要把所有产业本身的生产数据、管理数据变成数据;第二个阶段要把这些流动的、实时的、有生命力的数据,最终转化为生产效率。

目前可能还主要在第一个阶段,生产数据化的过程,虽然很多行业所处阶段不一样,有的发展比较快的,比如说像电商等等,已经在数据产业化了。但更多的行业,比如说像能源行业、金融行业、制造业等等,可能还在产业数据化阶段。

后半句是以现代的信息网络作为主要载体,以信息通信技术融合应用。

这里面,很重要的一点是谈到未来如何能让这些数据产业化,最终的目标,在应用端是促进公平与效率更加统一的新经济形态。

这次也首次提出了公平和效率,这也是前面针对互联网经济体以及反垄断背后,对于平台型的经济或者说技术扩张,套上了一个边界,从某种意义上,这对行业是一个更加清晰的、能让行业走得更远的界定。

首先谈到了数字经济的长期地位,是我们的主要的经济形态,另外是以数据作为关键要素,最后,它要促进公平和效率更加统一,它的重点一定是在应用上面。

以上是我们对今年的最重要的方向——数字经济的最核心的理解,也解释了这些碎片化的新技术,不管是5G还是人工智能、数字孪生等等,本质上这些新技术的累积效应最终就会导向一个结果,就是数字经济的发展。

未来大多数的企业应该都是数字化的企业。

未来5G应用,在中国会建起最大的一个市场

在具体的投资方向上,我再跟大家谈一谈今年的情况。

首先,如果要建立一个主要以数字经济为核心的经济业态,第一步肯定是先修路,在数字经济的底座上,这些基础设施是什么东西,我们过去把它总结为新基建,或者我们谈云管端等等各种各样的方式。

第一点,作为通信,这两年运营商的资本开支,虽然说从2G、3G、4G、5G,Share到每年的基础设施投资,是在下来的,但是我们横向去比全球,比如说比美国,当年2G、3G,我们跟欧美的绝对投资,不管是时间轴还是投资量,都有很大的差距。

到了4G,基本上从时间轴上相对齐平、大概都在2010年前后。

到了5G,我们毫无疑问走在世界前面,刚刚说2019年5G商用,大概过了三年的时间,现在处在一个什么样的位置?从2021年全年的数据来看,5G总的基站数是140万左右,140万是什么概念?大概占到目前全球5G基站保有量的60%。

这是一个非常惊人的数据,如果你去想我们占到全球60%以上的行业,一个手指头是能数得过来的,比如说像光伏、新能源,包括过去我们的通信设备。

这让我们有理由相信,如果后面的5G应用会起来,中国肯定不会落后,甚至会起到一定引领作用。

另外,我们的人口基数是比较大的,在5G时代,我们share到每万人拥有的5G基站数,大概也能达到10.1个,就10个以上,比2020年大概提高了1倍。

从这点上来讲,我们未来不管是5G toB还是to C,在中国会建成一个最大的市场,这是5G现在所处的一个位置。

运营商会起到很重要的底座作用

但是在目前这个节点上,我们要认识到,从长期来看,我们会看到IT和CT的融合,以后它不仅仅是一个硬件或者是设备的投资,更重要的是基于IT层以及云的应用这一层的网络资源融合。

在这个过程中,整个通信网络也在发生像云计算行业的融合化或者叫ICT融合的过程。

某种程度上,软件本身的增量会比硬件的边际增量更大。这点上我们在反复强调运营商的投资价值,因为过去,我们最核心的是关心运营商的ROE、PB,本质上它是不断地硬件投资,周期性非常显著,有新一轮的流量和应用的收费,再有新一轮的硬件投资。

站在现在这个节点上,2022年应该是5G投资的最后一年的峰值。

从运营商本身来讲,整个网络已经建成了全球最大的,接下来我们要去考虑的问题是,这张网要用来做什么?它的用户DOU也好,ARPU值也好,怎样通过应用的发展来拉动它的增长。

在成本端、在基础设施投资端,不会因为现在经常讲新基建、国家要保增长,去大范围地拉投资额。

从这点上来讲,运营商的财务报表结构一定是长期改善,目前运营商大概不到一倍的PB、不到10倍的PE,在全球的运营商来讲,都是被低估的。

当然大家可能会挑出很多毛病来,比如说港股跟A股的差价,包括这次IPO之后,还有一定的破发。

但是市场可能需要等待的是,未来在财务上,比如说它的增长可能从过去3G、4G时代,尤其4G时代的两三个点,逐步回到八九个点甚至更高的增速上。

另外你看它的ROE水平,尤其像中移动这样的头部,也在从五六个点,逐步回到七八个点、八九个点、九个点以上,甚至未来是不是有可能在十个点以上。这样它的估值才会有逐步的修复空间。

从长期来讲,在今年这个大的市场背景下,本身在5G时代,不管是在to B的产业应用上还是在数字化里面,运营商一定会起到一个很重要的底座作用。

这是在通信这一侧,要跟大家更新的。

卫星互联网优势会逐步显现

另外,未来通信网络,在它的数字经济底座里面非常核心的、大家现在也很关注的——卫星。

美国现在在做SpaceX、星链计划,最新的星链在轨卫星大概是2000颗,这个数量不是很多,但其中已经有10万台以上的卫星互联网终端在交付,并且被批准在14个国家去运营和使用。这对国内的卫星互联网产业也是一个推动甚至倒逼加速发展。

因为卫星本质上也是下一代网络中很重要的一部分载体,这里面最核心的原因是,卫星发射技术、火箭、太空产业链的成熟带来成本的下降。

为什么2G、3G、4G不用?一方面,地基站的投资是一个相对比较成熟的组网和技术模式,但更重要的是成本端。

过去单颗卫星的发星成本是非常高的,它跟虽然也很贵的地面基站相比,性价比上是有差距的。但现在在美国这样的成熟产业链形态中,它的发星成本在数倍下降。

另一方面,卫星互联网的优势会逐步显现出来,比如说它在物联网的使用场景下带来的覆盖范围、领域的广泛性。

过去主要是以人联网为核心,在无人区,信号盲区是非常多的,未来卫星在这些领域都是有绝对优势的。

更重要的是,长期看我们往高频去发展,它的频谱资源也好,包括材料、整个产业链的技术成熟度都需要假以时日。

卫星产业接下来应该会加速发展,整个通信网络是一个泛在的网络,这个在《“十四五”数字经济发展规划》里面也明确谈到,未来应该是一个“云网一体”、泛在的通信网络。

从产业链本身来讲,重点在像卫星制造、火箭制造和发射的环节、后期的应用环节,都会有不错的机会。

终端里面物联网值得在高景气维度上重点关注

再看终端,过去一段时间,在 TMT行业里,物联网还是一个表现很不错的板块,不管是上游的模组,包括里面做连接、做传感的一些公司。

这也是未来10年数字化开始的基础,首先你要解决怎么把所有的东西产业数字化,物联网就是这里面最基础的工具。

从数据上也得到完美的验证,2021年全球IOT的连接数是123亿个,到2025年,这个数据可能到将近300亿,每年复合增长应该在20%以上。

毫无疑问,物联网也是接下来在终端链条里面,值得大家在高景气维度上重点去关注的。

但是这里面,它的结构是我们要去研究的,因为物联网也是一个非常大的范畴,比如说智能家居、智能汽车、穿戴设备、工业等等。

在过去一段时间里,发展比较快的是汽车和智能家居、穿戴设备,但在接下来一段时间里,大家要重点关注整个工业设备的智能化,这个也在快速增长。

很长一段时间,大家还在纠结,研究电子行业可能在关注手机的出货量,不管是苹果还是华为,但我一直认为,更需要关注的是更宏观的。

各个品类下,新的成长方向已经很明确了,不是手机,而是汽车、家居、穿戴设备、工业,这些方向是结构化的重点。

现在看一季度消费电子公司的估值修复,表现好的基本上都是在这几个赛道上布局产品和占比比较高的公司,它的估值不管是容忍度还是修复空间都会更大一些。

这是在终端这一侧。

云计算的基础投资仍然会保持较高景气度

最后,投基础设施,除了通信、终端本身,还有非常核心的就是云。

最近我们刚刚看到北美的四家云厂商——谷歌、亚马逊、微软、Facebook,公布了四季度财报。让市场超预期的是,虽然它们主要服务的还是很多中小企业,但在疫情爆发的节点,整个经济增速都不是很好的情况下,依然保持了30%以上的增长,这个数据还是非常超预期的。

与之相对应的,去年的Q4开始,四家云厂商的资本开支同比实现了20%以上的增长,收入基本上也是接近这个幅度。

从全年来看,我们判断云计算的基础投资仍然会保持较高的景气度,这也是我们反复强调的。

相比于电信行业,我们去看4G、5G,每年的增长不幅度不会很大,但是整个云的资本开支,在小的周期中有大年小年的区分,但是拉长基本上是一个非常明确的、高速的、持续的增长。

我们判断接下来也是如此,尤其是在数字化时代,尽管它的基数已经非常大了,亚马逊在6,000亿体量,它的规模已经连续十几年每年百分之三五十的收入复合增长,但它在未来几年还会持续。

在这里面,在数字化时代如果做个比喻,云一定是水电站作用,在中国市场,这个也还在继续,先不说绝对值,我们最大的阿里云跟亚马逊之间的差距,但是从底层数字化水平来讲,也还是会有很大的空间。

从2018年到2024年,我们大概做了一个判断,传统IT占整个 IT总支出的比例,不上云的部分,在2018年的时候正好是占到一半,我们判断到2024年,这个十四五结束之后,传统IT的比例可能只占30%左右,剩下70%是什么?一定是上云的。

这里面当然也包含私有云、公有云,公有云大概会占到一半,另外的20%应该是私有云。

在中国市场可能会略有差异,目前对可靠性、安全性要求比较高,而且我们的企业结构更多是以大的央企、国企为主,在中国市场,公有云的比率可能不会像全球这么高,但是像国资云、私有云,它的增长空间还是非常大,像电信的天翼云2020年收入在130亿左右,这两年都是翻倍增长,在这个基数上还在翻倍增长。

云计算我们已经讲了很多年了,但站在现在这个位置上来看,在大的科技赛道里,这是为数不多的,未来能够真正意义上走向长期成熟的行业,并且能够保持高增长的方向。

对应到具体的投资方向上,对于传统大B的企业来讲,最核心的是要解决从传统IT上云的过程,这里面会延伸出一些,比如数据库、服务器、网络设备的投资机会,这是最基本的行业基础供应链。

把握两个趋势:国产化和智能化

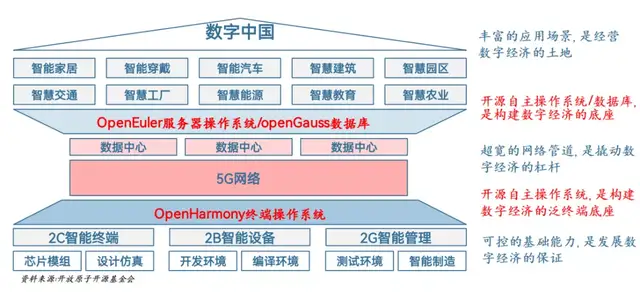

再往后延伸,今年像华为的OpenHarmony/Openeuler,未来在终端侧,服务器侧,还有软件侧,这些东西的国产化也是一个很重要的趋势,只不过在时间节奏上需要一步一步来,先从硬件的底座开始。

在这个过程中,大家最需要去把握的两个趋势就是国产化和智能化。

首先它在技术上是智能化的云延伸,它在产品上是国产化的,这样的东西结构化增速会更快一些。

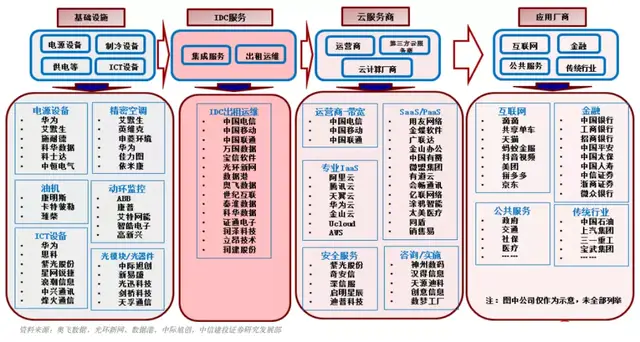

这是云的投资图谱,在这张图谱里我们会找到这个阶段去买数字经济最核心的一些标的。

比如说在基础设施上,像ICT设备、光模块、还有一些电源设备,受到新能源去年投资比较热的影响,这些公司表现也都很好。

这些标的最核心的是它的行业景气度还是非常高的,当然更重要的是,在产品和技术上已经实现了行业的分化。

在这样相对比较成熟的行业里面,找出对应这个图表里面哪些公司是这个行业的龙头公司,有很多指标大家可以很明晰地去跟踪,剩下的需要找到一个比较合理的定价和估值的位置。

从长期成长来讲,不管是资本开支还是云自身的增长,以及数字化未来的长期空间,这些公司在未来几年保持14~15%或者20%以上持续增长的确定性是极高的。

光模块有一定全球竞争力

再往上一层,像IDC的服务商,比如说奥飞数据这些行业新秀,这两年的增长也是持续验证了它的高增过程。

再往上延伸,在云服务商里,除了运营商之外,在平台层,就是我们讲的SaaS和PasS层,还有很多很好的云计算公司。

在过去的一段时间里,它的股价调整还是非常大的,这个领域中,包括一些头部的SaaS公司,长期方向还是非常确定的。

这张图表里面的公司非常多,重点是在基础设施一段。

服务器和网络设备的需求以及传导的链条相对是比较短的,云厂商和运营商的需求增加,它会迅速在业绩上和报表上得到体现,所以在估值的修复上,或者说股价的表现上可能也会更快一些。

我们在这张表上列的,像星网锐捷、紫光股份、浪潮信息这一类的。

另外光模块也提一下,这也是我们在通信里,为数不多的有一定全球竞争力的公司。

整体来看,整个板块的估值中枢从过去的三四十倍回到了二十倍左右,行业本身的增长在开始企稳的过程中。

所以我们相信,虽然它估值中枢在往下走,但 EPS的增长还在验证的过程中,去赚EPS修复的钱也是可以的。

这是信息数字化基础设施的一个基本情况,这也是今天我想跟大家重点分享的第一大部分。

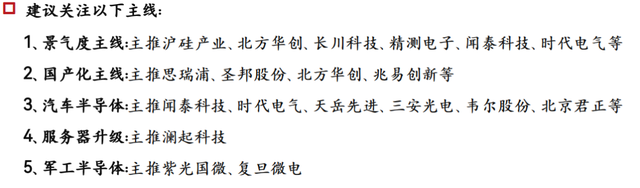

核心技术上两条主线:一个是景气度主线,一个是国产化主线

第二部分围绕关键核心技术的突破。

相比第一部分基础设施的投资,它可能是整个数字经济底座最重要的一条腿,另外一条腿就是核心技术。

这也是我们在TMT的投资中一直寻找的方向,比如说半导体产业链、信息安全等等。

这里面的很多内容在之前的年度分享时跟大家讲过了,今天重点讲一下接下来的差异,还有现在这个位置怎么看?

首先,行业的进展是没有什么疑问的。

过去一段时间,很多在这个领域做得不错的公司对标全球龙头,不管是绝对估值还是相对估值都处在比较高的位置,这是这个板块前段时间有所调整的主要原因,包括基本面的验证也需要时间。

但从我们了解下来的情况看,整个行业在过去的一年还是得到了长足的发展,所以我们用了一个词就是国产化从0-1,这件事是一定能做成的。

只是说从时间维度和空间维度上,我们怎么界定这个事情,这个东西一旦做成以后,一定是科技行业中最重要的一个投资板块,在这里面我们去对标这些细分领域。

比如说FPGA,包括ADC/DAC,包括PA、光器件、存储这些方向,我们把图谱也进行了一个更新。

对标美国的主要供应商,我们现在去看 A股,也有大量的替代公司。

在投资上很重要的是带星号的这些公司,目前还没上市,但接下来会逐步上市,不管是科创板,还是主板。

这个板块能够从一个主题投资逐步走向承载主流资金,成为一个像当年的消费电子,或者说像移动互联网这样比较主流的投资方向。

2022年我们会看到大量真正做得比较好的核心公司,会有更多标的登陆资本市场。

当然这可能要解决一个问题,就是行业进展的很快,但在投资上因为稀缺性,或者说有些领域没什么可投的标的,我们只能选择这些公司,但未来大家可选的范围会很多。

我们对总体的判断,在核心技术上是两条主线,一个是景气度主线,一个是国产化主线。

景气度还是跟着数字经济,比如汽车、服务器、军工,这都是在结构增速上会更快的细分领域,只有这些领域在剔除掉疫情缺货带来的影响之后,还能维持高增,或者说在高估值上能够维持住,这是大家可以重点去关注的。

最长的主线还是国产化,因为我们最初去买半导体板块也好,还是整个行业也好,核心的逻辑除了自身需求比较好之外,更重要的是国产替代。

还是要回到我们在这个行业的初心,国外的厂商扩张是有限的,本土的设备和材料商受益于此,在过去的一段时间里,加速了产品认证和导入,实现了技术升级与份额提升。

未来3-5年还是一个国产化进程加速的过程,会为国内的半导体厂商带来新一轮的客户和产品结构升级。

所以我们现在看到,不管是中芯国际,还是产业链,主要在一些成熟制程上,像28纳米,14纳米在做主要的突破。

但是在这些领域,不是去做最先进的5纳米甚至7纳米的跟踪才是核心,最重要的是在这些成熟制程上,把它从0-1,最终能够从1-n,实现产业化,这是我们在这链条上去重点跟踪的。

所以我们在投资上列了这么5个方向,包括刚刚提到的景气度,还有国产化主线上的标的都列在这了。

在今年的市场氛围下, TMT中相对高弹性、高估值的还是会在这个领域。

今年还要重点关注软件和操作系统

谈到核心技术,除了硬件,今年还要重点关注的就是软件和操作系统,这里面我们也列了一个图。

如果未来是一个数字化为主的行业形态,或者说经济形态,除了硬件本身的自主可控,更重要的一定是上层的操作系统,包括数据库等等,这些东西作为国产基础软件的国产化,是非常重要的。

但在这里面,大家可能在投资上不是很喜欢,觉得产业不是很透明,比如我们去跟踪信创,国产化等等,很多数据是很难验证的。

但是今年比较清晰的两条方向,一个就是跟着华为的开源社区,或者叫开源生态。

更多时候不管是相关的公司,还是在其中做数据库的公司,包括服务器链条里的中间件,甚至CPU、国产数据库,主要的一些标的像海光信息(服务器CPU)、达梦数据库(国产数据库)也都会在2022年上市。

因为过去大量的公司在这个领域的主流标的是没有IPO的,所以我们去跟踪这些行业的情况是比较难的。

这也是板块很难形成体系化投资的主要原因,今年这些可能会发生改变。

从产业本身,我们还是认为进展是比较确定的,这里面对应的公司大家也可以关注一下。

最后,核心技术这一块就是网络安全。

现在在安全板块里,这些公司最大的问题是相对比较贵,经过前一段时间,在投资的顺序上稍略于前两个方向。

半导体的国产替代和软件的国产替代,是我们今年更看好的。

这是数字化的两条腿,新一代的信息基础设施和关键核心技术。

TMT行业会走向实业,最重要是 to B的数字产业化

最后讲一下数字化的结果,有了这两条腿,最重要的还是应用本身,这也是我们现在为什么把数字经济拉得这么重。

因为不管是宏观经济还是各个赛道的主流,增速都在下降,数字化能不能成为新增长的驱动力?

这也是我们为什么觉得数字化这么重要。

每一轮工业革命、机械的发展、电气化的发展,都有个很有趣的现象,往往是在康波萧条,传统经济不是很好的阶段,才更容易推进新技术的迭代。

原因就是会出现一些很重要的催化剂,比如说人力成本的上升,比如说生产效率的下降,边际的生产要素已经不是很明显了,这个时候行业对新技术的接受度才有可能更高。

所以在这个位置,从某种意义上讲,越是传统经济增速下降,对于数字化才会有一个更好的推动,也就是传统的企业主对这些东西的接受度会更高,这也是我们为什么一上来就谈数字化的原因。

接下来一定是双向的,TMT行业会走向实业,这些公司也会去拥抱数字化。

这里面最重要的应用方向是 to B的数字产业化,包含了像智能工厂、智能车、智能电网。

2022年投资方向:云VR/AR、超高清流媒体的发展,to B的智能车、智能制造

我也给大家总结了一下,过去在投资上最大的问题——太发散了。

它涉及到很多行业,所以我们一上来谈的时候,未来所有的公司都可能是数字化企业,这样就很麻烦,我们在投资上很难有一个聚焦点,它不像一个主题,我们就投这个方向,就投这几个公司。

在2022年,这些方向可能是更快的:

一方面是在云VR/AR、超高清流媒体的发展上,这也是元宇宙里面最核心的一部分。

为什么是这部分?

因为现在R16版本的通信协议,主要还是针对增强移动宽带的场景,现在基础技术的成熟度更多支撑的是高清流媒体的发展,这是一个很淳朴的观念。

另外一方面,今年不管是冬奥会还是春晚,里面的科技元素主要也是围绕云VR/AR以及4K,8K,这次主要是一些8K超高清的流媒体。

今年下半年,在终端上也会是一个很重要的催化剂,主流大厂的VR和 M2设备,更多也是在今年下半年逐步推出的。

还有在内容端,真正的内容开发者,也开始随着终端渗透率的提升涌入到这个市场。

只讲一个可能发展比较快的,今年有催化剂的就是to C的场景,还是在元宇宙里面的云VR/AR、超高清流媒体这个方向。

第二个方向就是to B的场景,我们可能优选的两个方向,一个是智能车,还有一个是智能制造。

为什么选这两个?车这个逻辑不用多讲了,因为新能源化已经带动了行业的终端迭代。

我们把智能制造也列在这儿,主要是两个理由:

第一,在制造业里面,不管是传统机械,还是能源行业等等,它的行业集中度是比较高的,龙头企业会起到非常重要的推动作用。

这个行业现在还非常发散,很多时候我们一味地想要去做信息化、去中间化是比较难的,因为这个行业是靠中间商赚差价来作为主要谋生手段。

往往是在这种供给侧改革过的、行业集中度较高的、龙头企业引领地位比较明显的行业做数字化、信息化,它的推动力更足,制造业是符合这个特征的。

还有一个很重要的理由是,制造业自身的经济体量足够大,尤其是在我们国家,中游这一块我们是最强的。

我们要选择赛道,一定是在这个领域有全球竞争力的公司。

过去一段时间我们去搞硬件等等,最大的一个问题就是最后最牛的公司不一定在A股,不一定在中国。

但在产业链里,在制造业这一端,很多绝对的全球龙头企业在我们市场中。

未来数字化的智能制造,很可能在中国市场里产生,这样它在投资上才有一个更大的空间。

这是应用端。

如果去观察这次《“十四五”数字经济发展规划》文件,两次提到的工业数字化和工业互联网。

虽然工业互联网和工业数字化不一样,但是它的政策规划是非常清晰的。

举个例子,工业的平台型应用,渗透率要从现在的17%到45%,也就是未来一半以上相关的平台性应用都是数字化的应用。

我们可以想象未来单就这一个链条上,它带动的不光是工业软件相关的传感器,物联网应用,它的投资机会非常多。

智能车今年还是一个产业链持续迭代的过程。

第一步主要还是能源和智能座舱部分的发展,再往后,智能化的最终导向还是自动驾驶,今年应该是智能驾驶的元年。

因为从今年开始,真正意义上开始分赛道了,开始分化了,这些车厂在赛道里的产业链占比,可跟踪的数据会越来越多。

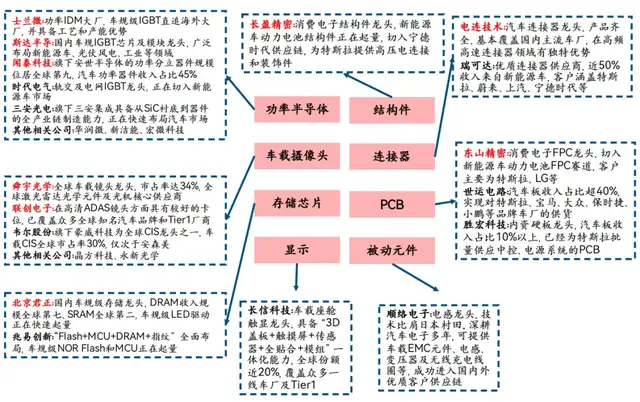

对应到投资标的上,我们也给大家做了一个投资的图谱。

这是在汽车电子这一块涉及到的一些标的,像工业半导体、摄像头、被动元器件、连接器、结构件这些。

总体来讲,可能会从2021年偏主题的投资,逐步走向2022年有基本面可验证的更多具体标的。

另外在软件和自动驾驶层面,核心增量还是在域控制器这一块,所以汽车结构或者说产业链的价值在重新分化。

主算力的芯片主导的两家公司肯定是英伟达和高通,对应到投资上,我们不一定买英伟达和高通,但我们可以去买它的供应链。

还有以太网交换机芯片,这里面有博通这些公司。

内存、存储、激光雷达这块也有很多新的标的逐步IPO。

还有摄像头,预控制器这一块,德赛和中科、创达也是我们一直在重点推荐的。

我还是那个观点,在现在这个阶段,整车厂结局的不确定性还是非常大的。

我们在这个图里面也给大家列了一下。

10年前市场份额最大的三家手机厂,可能大家都不记得了,现在份额最大的几家汽车厂商,可能5年以后大家也不记得了,有可能是几家新的,当然也有可能是现在的。

在整车厂的最终份额和终局不是很确定的情况下,应该是两个原则:

第一,先买供应链,供应链的商业模式或者弹性不一定是最大的,但它的确定性是最高的,我们是先买卖铲子的人。

另外一个趋势是“先硬后软”,硬件层业绩的可跟踪性、可见度是更高的,然后是软件层。

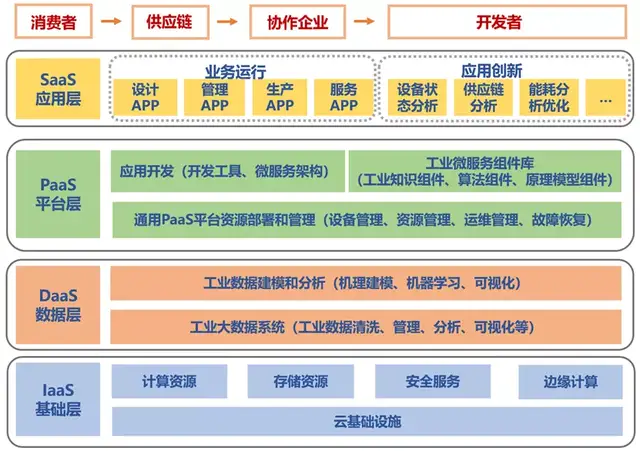

最后就是工业互联网。

它的投资产业链也很长,从底层的laas层,再到DaaS和PaaS,最后到应用层SaaS,也涉及到很多公司,这些标的在过去一年表现是非常好的。

5G时代就是数字经济,今年在数字化应用上有三大方向

最后总结一下,从更长的时间维度来看,5G是整个行业的基础通信的催化剂,三年的时间过去,新一轮信息基础设施的准备已经基本上完成了。

从投资上来讲,不管是我们现在拥有的这张全球最大的5G网络,还是在云基础设施上,我们都是全球最大的市场之一。

在这样一个基础上,我们有理由相信,在5G的应用或者真正意义的数字化的应用上,我们会在全球培养出一批更具有全球竞争力的公司。

对应3G时代的移动社交、4G时代的短视频和移动互联网,5G时代就是数字经济。

在数字经济里,对应到投资主线上大概是两大块思路。

第一大块思路还是投信息基础设施。

这里面我们谈到了通信行业、运营商,包括ICT设备、云的基础设施,这是一个最基础的投资逻辑,这些东西现在的位置比较好,它本身的估值比较低。

在我们比较纠结的市场中,这些板块相对能承载一些资金容量。

另外,关键的核心技术,这里面涉及到像半导体、数据库、国产信创、信息安全这些相关的公司。

这两条线是未来数字经济最基础的两条腿,这两条腿是在2022年上半年,大家在科技投资里面重点要把握的。

数字经济最后的结局应该是 TMT行业跟各个传统赛道的深度融合或者双向融合,这里面涉及到很多行业,包括汽车能源等等。

今年在数字化应用上是三大方向:

第一大方向是元宇宙里面以云VR/AR、超高清流媒体为代表的云宇宙的链条,这应该是to C上面大家要持续关注的。

第二个就是汽车智能化,虽然前面有过一定幅度的涨幅,但整个行业还在一个渗透率提升应用发展的初期,它后续再往车联网这些上面发展,还会有一个比较长的链条。

第三个方向就是工业数字化,这里从终端底层的产业数字化,最终到上面应用发展的数字产业化。

在工业互联网领域涉及到一些工业软件,包括传感器的相关公司,也是今年在投资里要重点关注的。

今天主要还是跟大家圈了数字经济里重要的投资方向,希望在2022年大家能重点把握住。

以下来源于资识 ,作者慧羊羊 鹤九

TMT赛道今年可期。