从无到有,从大到强

中国和丹麦,世界的两端,曾经如此的泾渭分明,但也并非完全没有交集。

最初的一个,是安徒生童话《天国花园》里,故事通过风妈妈的四个儿子——东风、南风、西风、北风叙述,描绘世界各地的独特景物。其中那位去往神秘东方风之子——东风,讲述了他在古老中国那里,绕着美丽的瓷塔跳舞,把所有的塔铃都弄得叮当叮当地响起来。眼角的余光注意到不远处,一群官员惨遭笞刑,却仍在高呼“谢主隆恩”。

这大概是丹麦对于中国最早的认知,风景旖旎,却也对那片土地上发生的事情感到荒诞与不解。

安徒生童话里的中国瓷塔

100多年后,丹麦和中国,再次发生交集,这一次,仍然和风有关。

01

风起云涌

1973年,石油危机爆发,人类愈发意识到发展替代能源的重要性。

眼见石油危机下各工业国的悲惨遭遇,发展新能源已是必然趋势。

70年代,最先实行风电税收优惠政策的是美国加利福尼亚州,一度吸引了全球90%的风电投资。但随着该项法案于1985年底到期,高度依赖美国市场的丹麦风电巨头维斯塔斯,很快陷入破产危机。

亟需自救和试图寻求机遇的维斯塔斯,把目光投向了远隔重洋对岸的东方大国。

彼时,中国正值改革开放百业待兴的蓬勃发展时期,包括发展风电的想法,也被提上了日程。

发展风电,除了战略上的考虑,还在于中国这方面的资源禀赋。中国虽然富煤贫油,风能资源却很丰富,可开发利用的风能储量约有10亿千瓦,潜力之大,相当于新建45座三峡水电站,早在80年代就被寄予厚望。但彼时,国内相关技术一片空白,想要让中国风电梦想点燃,需要外部力量推动。

按照当年的话说,那就是积极引进世界先进技术。1986年,3台来自维斯塔斯的V15-55/11kW型风电机组,落户山东荣成马兰风电场。

山东荣成马兰风电厂建成之初

1989年,风力资源丰富的新疆,在达坂城建立亚洲最大的风电场。为了更好培植中国的风电应用市场,维斯塔斯经过积极运作达坂城风电申请到了丹麦政府的320万美元全额赠款。靠着这320万美元,新疆风能研究所进口了14台风电机组。

中国风电发展的大幕就此揭开。

1999年,中国第一台国产风机S600,才正式通过国家鉴定验收,旅程到达了第一个终点。

而此时的中国风电市场,已经是被维斯塔斯这些国际巨头垄断了十多年。

2001年,脱胎于达坂城风电场的金风科技,正式改组为金风科技。

这是中国企业在风电行业的起步之年,是中国风电设备国产化的一个信号,不过并没有引起外资大佬们的重视。

彼时,中国煤炭在一次能源消费的占比,仍在75%以上,还是石油出口国。这个当时亚洲最大的风电场,不像是能源革命的玩家,更像是边陲之地的一个扶贫项目或试验基地。

达坂城风电场

此时的中国,在风能上的发展,已经崭露头角,并正一步步进入加速状态。

2004年,全国煤矿矿难死亡人数高达6027人,《可再生能源法》应运而生,生物质能、风能、太阳能等清洁能源迎来历史性机遇。

2005年,维斯塔斯手握中国市场38%的份额,加上伊拉克战争刚刚过去,第三次石油危机推动可再生能源快步走上历史舞台,一场能源变革席卷全球,2005年生效的《京都议定书》被赋予了新的意义。

面对千载难逢的历史机遇,维斯塔斯信心满满,并放出豪言:风能将与天然气、石油一样成为主流能源,而维斯塔斯在全球的市场份额也将达到35%以上。

但它的野心,很快在中国遭遇当头一棒。

当年7月,中国国家发改委出台新政,要求全国各地的风电场设备国产率必须达到70%以上,否则不允许建设。

效果很明显,在政策扶持下,越来越多的本土资本开始涌入这个新领域,中国本土的风电企业虽然仍苦于技术设备落后,但迎来了最关键的茁壮成长期。

而作为全球风电霸主的维斯塔斯,在中国市场的份额就很快急速跳崖,并在随后多年里不断丢掉阵地。

旧王陨落,新生力的时代来了。

02

旧神跌落

早期的中国风电市场,野蛮而疯狂,头把交椅其实也经历了数次易主。

政策红利下,本土新生玩家羽翼渐丰,不少公司喜迎10倍增长期。

2007年,外、内资企业新增风电装机份额分别为42.5%、55.9%,这是自中国有风电企业市场占比首次超过外资。仅这一年,中国风电新增装机容量,就超过过去20年之和。

但此时的维斯塔斯依旧自信,面对中国打出的政策壁垒,死守此前在国际市场的经验,面对本土企业互相打折的势头,坚持自己技术高、质量好的骄傲姿态,拒绝和这群土包子打价格战。

老话说得好,酒香也怕巷子深。仅有过硬的技术,在中国市场是不够的,大家更在意的是性价比。

那年月,正值我国资本市场激荡发展之时,为了争夺市场,很快就有不甘寂寞者出来挑战。

不仅是维斯塔斯等外资巨头,连本土龙头金风科技,也遭到闪电袭击。

战争的挑起者是大连重工机电总经理韩俊良、证券教父阚治东和上交所首任总经理尉文渊几个狠人联手创办的华锐风电。

当时,国内市场主流的是750KW机型。原因没别的,只是因为掌握先进技术的维斯塔斯等外资不愿在中国大力推广高端技术。

为了打破技术壁垒,手握大把现金的韩俊良,直接跳过KW级别机组,毅然从德国弗朗科公司引进了1.5MW机组生产技术,把中国风电市场拖入大风机时代。

早先,维斯塔斯在中国力推850KW小机组,本质上其实在销售欧洲市场淘汰的产品,是一种低估市场和竞争对手的行为。

随着技术问题被解决,维斯塔斯的结局已经在预料之中。

关键时间点是2011年,维斯塔斯在中国的市场份额跌至第五,并出现了2005年后的首次亏损。

2012年上半年,亏损进一步恶化,面临20亿欧元的巨额债务。千瓦级风机也在呼和浩特工厂停产,维斯塔斯不得不裁撤4000人收缩战线。那段时期,有关明阳风电等新起之秀可能收购维斯塔斯的传闻,四处疯传。

等到2013年,维斯塔斯已跌出中国风电市场的前十。

自此之后,中国市场规则的定义权重新回到本土企业手中,不断蚕食着外来者的市场份额。如维斯塔斯这等国际巨头,虽手握成熟的技术和过硬的产品质量,也只能在惨烈的价格战中被打得溃不成军,亏损形势持续恶化。

维斯塔斯黯然退场已成定局。

巧合的是,当维斯塔斯深陷泥潭之际,挑战者华锐风电也迎来了危机。2013年,英格与韩俊良这两位拥有巨大野心的枭雄,同时被市场抛弃。

03

王座之争

在占据市场高位后,韩俊良开始打起价格战。

2008年6月,在甘肃酒泉380万千瓦风机项目中,本着宁愿自己亏也不让对手赚的原则,华锐风电大肆压价拿下180万千瓦的订单,一旁的金风科技则只拿到81万千瓦的小头。

这种不讲道理的戏码,在随后几年的招标现场频频上演。

大胆的性格,再加上“上海滩证券三猛人”之二的尉文渊、阚治东等资本大佬支持,塑造了华锐风电的经营思路:用廉价与速度抢市场、拼规模,然后凭借市场地位在供应商面前掌握话语权。

2008年是华锐风电最风光的时刻,刚刚成立两年,新增风电装机容量1403兆瓦、新增装机935台,完成了龙头速成,以22%的市场份额超越金风科技,排名中国第一、全球第七。

当年,相关部门曾多次提出,要打造中国的维斯塔斯。现在来看,指的可能就是华锐风电。

因为,激进,其实是当时整个中国风电市场大跃进的节奏。2006-2009年,国内新增风电装机容量连年翻番,分别为1137兆瓦、3303兆瓦、6246兆瓦和13803兆瓦。

而在华锐发起的几场价格战下,1.5兆瓦风机的单价从2008年的高点6500元/千瓦,迅速降至2010年的4600元,不少入局的玩家已经出现亏损。

只不过,步子迈得太大,容易扯到那个啥。

在全国装机过度增长的同时,后遗症开始出现,大量风电场开始并网消纳问题。2009年开始,“弃风”现象逐渐严重,病亡率始终徘徊在75%以下。

同时,突飞猛进时期风电机组质量不过关的弊病也暴露出来。

2011年2月24日,甘肃酒泉598台风电机组脱网,造成西北主网频率大幅下降。

此后,风电行业急转直下,国家能源局开始收紧对风力发电项目的审批。

因为政策而来的华锐风电,在政策支持抽离之下,瞬间兵败如山倒。

但已经疯狂的韩俊良,觉得低迷只是暂时的,在供应商面前依旧态度强硬。不仅没收缩战线,反而坚持大肆扩张、粗放增长。让公司继续维持高应付账款和高库存,最终酿成无法挽回的恶果。

2011年,华锐风电赴上交所时,虽然成为当年最轰动的IPO,公司市值也一度逼近千亿,总募资超过90亿,但当天还是破发了。

2013年,韩俊良虚报超24亿营收,但最终还是东窗事发,他本人也因此锒铛入狱,中国疯狂的风电抢装至此也告一段落。

2017年1月,因违规披露重要信息,韩俊良被判刑11个月,从风电新贵到身陷囹圄,不过短短6年。华锐风电则被老东家大连重工重组。

至2020年7月2日,华锐风电正式摘牌,顶着“散户绞肉机”的名号,还没撑到中国风电最高光的时刻,风电第一股就黯然落幕。

而从巅峰极速坠落,华锐风电的命运是当年中国风电产业野蛮发展的缩影,让身处其中的玩家如鲠在喉。

它告诉所有人,过分迷恋速度与规模,不惜牺牲质量以换取市场的打法注定失败。

但无论如何,韩俊良会被中国风电历史铭记,他的恶性竞争手段,虽然一度使市场混乱,风电电价却也因此加速平民化。

04

风的畅想

从2010年开始,中国每年风电新增装机量,都是世界第一,同时呈现出典型强者通吃的局面。这全球市场份额龙头,已经变成了来自中国的金风科技。

而作为全球风电霸主的维斯塔斯,则在中国市场仅剩下2.06%份额,只能在几大土绅的消化量之外,抢些残羹冷炙。

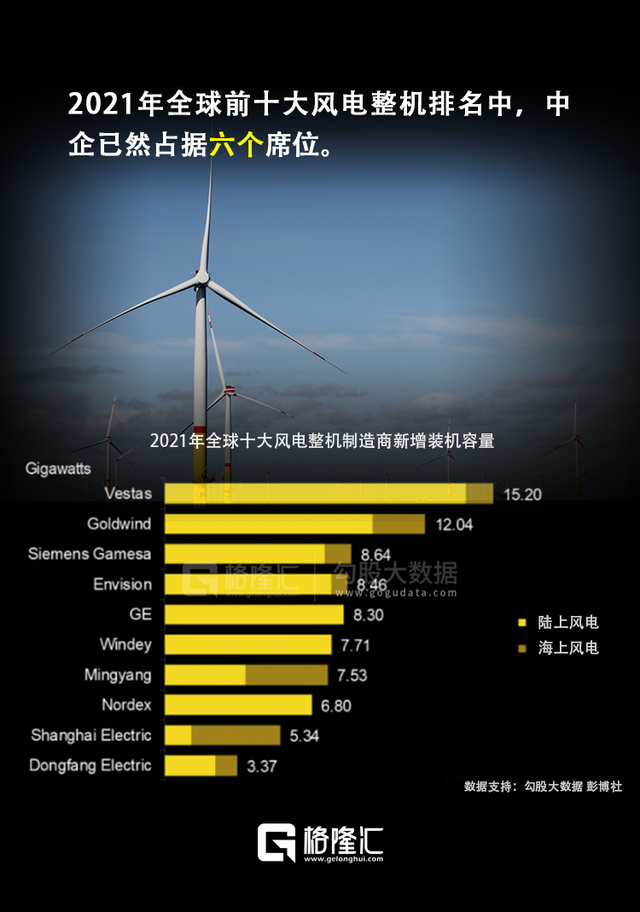

到2021年,随着歌美飒宣布退出中国陆上风电市场,中国风电自主化正式宣告胜利,以及西方巨头的败退。

在彭博新能源公布的2021年全球前十大风电整机排名中,中企已然占据六个席位。

2020年,众多企业还在北京风能大会上联合宣布:保证在十四五期间,每年新增装机50GW以上;到2030年,中国风电累计装机量至少达到800GW;到2060年,则至少达到3000GW。

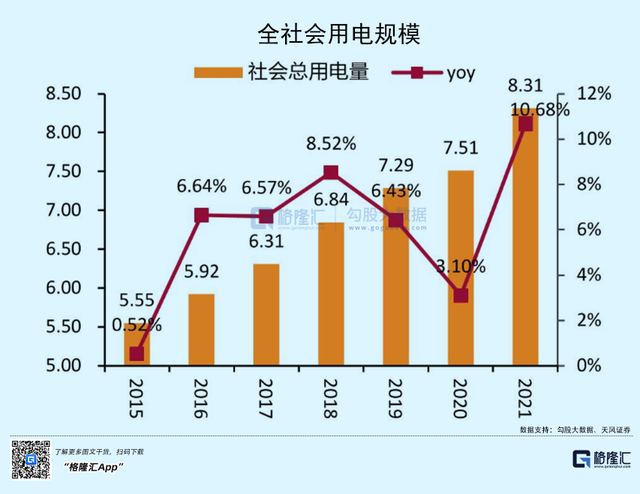

这是什么概念?若按照开发殆尽的理论值,就是3000GW×年度发电小时数2500小时=7.5万亿度电/年,近乎2020年全社会的用电规模。

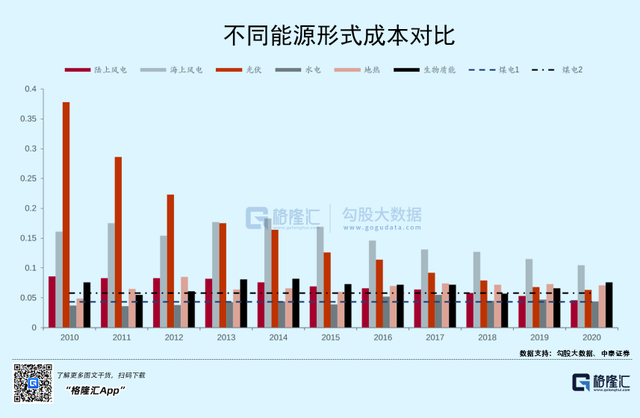

无论如何,我国陆上风能资源丰富的地区,毕竟主要集中在东北、华北和西北,但用电大户却多集中在东南沿海地带。同时,陆上风电因为平价时代的到来,利润很低。而且技术已经极为成熟,技术门槛较低,竞争激烈。

种种问题,造就了今天中国风电产业海陆并进的宏伟格局。

陆上风电成本已降无可降之际,海上风电的成本每年的成本,则仍在以千元/千瓦的水平快速下降。

新时代下的中国风电,开始从三北向东南迁移。2017年,东南地区的风电新增装机首次超过传统的三北地区,实现历史性跨越。

而且据估计,中国海上风电资源潜力超过3500GW。这是多少能源,多大的市场?上面已经计算过,可以类推。

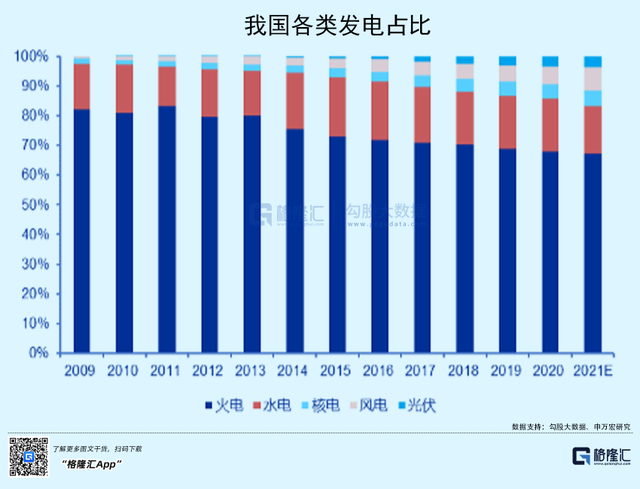

尽管到今天,全国约60%的电依然是靠烧煤而来。单论风电光伏之和,才刚刚超过10%。但在新增发电量中,风电光伏合计已占26%。

说得通俗点,就是每4度电里就有1度是风光创造出来的,这个比例不可谓不高。

而在十四五接下来的时间里,风电装机年均新增50GW则意味着,每年风能将多创造1250亿度电,能满足整个深圳一年多的用电量。

虽然与光伏产业相比,风电总被不少投资者看成是传统制造业,始终给人一种平庸的印象。原因在于,古早时候的风电成本太高。

但这种情况早已发生改变。随着相关产业机器的制作技术愈发成熟,风电成本逐年下降,全国起风率也早已降至3.5%。

聚焦国内,在2025年前,产业持续革新将使得风电成本有望降至0.1元/度之下,尽管部分风电企业会在平价时代到来时遭遇阵痛。

而纵观全球市场,陆上风电不仅成本低于光伏发电,甚至比水电成本还要低,已经是最成熟的新能源发电方式,海上风电则还在路上。

眼下,模式分布式化、技术半直驱化、产品大型化,是风电行业的发展的三大趋势。

风的故事,还有得讲。

05

尾声

横跨百年,中国和丹麦,关于风的两段历史交集。

如果说第一次只是大航海时代,西方人对于古老中国的迷思,那第二段,则是中国对于西方技术的学习、吸收和超越。

维斯塔斯的中国之旅,从独步天下到落寞退场,再到卷土重来,映射出的是我国风电产业在短短三十多年中,从无到有、从混乱到守序、从大到强的崛起之路。

现在,新能源革命席卷全球,有望成为信息技术之后最大的一次产业变革。在这场大变革中,中国不再是看客,而是实实在在参与其中的一股重要力量。

中国已经向世界做出郑重承诺:2030年,中国将实现碳达峰;2060年,中国将实现碳中和。

这将意味着,中国在新能源领域的投资有可能达到139万亿,占每年GDP的比例为2%。其中,绿色电力投资需求最大,达到67.4万亿,远超过交通运输(37.4万亿)和建筑行业(22.3万亿)。

这将是中国对改变全球气候变化最大的一个贡献,当然也是一笔巨大的生意。

文章来源于格隆汇研究 ,作者万连山

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。

从无到有,从大到强