板块方面,燃气、汽车热管理、工业母机、HJT电池等板块涨幅居前,旅游、白酒、免税店、房地产等板块跌幅居前。

▲深圳半年报:上半年社零总额4483亿元 通讯器材、金银珠宝等成拉动消费的主力

7月26日,深圳市统计局公布了上半年经济数据,其中,上半年全市社会消费品零售总额4483.00亿元,与上年同期持平。限额以上单位通讯器材类、金银珠宝类零售额分别增长39.2%、21.6%。

为促进消费,从今年3月底开始,深圳市、区开始陆续出台消费补贴政策。6月,深圳市场销售快速回暖,社会消费品零售总额同比增长13.0%,当月增速创今年新高;限额以上单位商品零售额增长26.4%,比5月份提升23.6个百分点,其中,汽车类增长36.2%,比5月份提升32.3个百分点。

深圳统计局指出,2022年上半年全市地区生产总值为15016.91亿元,同比增长3.0%,全市规模以上工业增加值同比增长5.9%。相比之下,消费对深圳经济的贡献率仍有提升空间。在政策扶持方面,从今年7月份开始,深圳市对消费的提振政策的受惠对象逐渐向市场主体倾斜。

“今年上半年受疫情等因素的影响,深圳消费取得当前的成绩已经很不容易。”深圳社科院一位专家认为,稳住消费最重要的稳住市场信心,消费者和企业家的信心同样重要。

▲美国上周EIA原油库存减少452.3万桶至4.22亿桶

美国至7月22日当周EIA原油库存减少452.3万桶至4.22亿桶,降幅1.06%。上周战略石油储备(SPR)库存减少560.4万桶至4.745亿桶,降幅1.17%。

▲美联储:资产负债表的缩减将按计划在9月份加速

美联储表示,资产负债表的缩减将按计划在9月份加速,抵押贷款支持证券(MBS)的每月缩减上限将增至350亿美元,公债的每月缩减上限将增至600亿美元。

▲美联储将基准利率上调75个基点

美联储将基准利率上调75个基点至2.25%-2.50%区间,符合预期。美联储已经在过去两个月中两次加息75个基点,这是美联储年内第4次加息。美联储重申高度关注通胀风险,如果通胀没有好转,继续加息可能是合适的。

▲美联储主席鲍威尔:是否再次实施超常规的加息取决于经济数据

美联储主席鲍威尔表示,是否再次实施超常规的加息取决于经济数据,必要时会毫不犹豫地采取更大幅度的行动。随着利率变得更具限制性,在某个时候放慢加息步伐可能会是适当的。

▲美联储9月加息75个基点的概率为37%

与美联储议息日期挂钩的掉期显示,美联储9月至少加息50个基点的概率为100%,加息75个基点的概率为37%。11月至少加息25个基点的概率为100%,加息50个基点的概率为14.8%,全年余下3次会议将累计加息约99个基点将利率提高至3.32%。

▲经济日报评论:遏制“业绩变脸”乱象

经济日报发表文章称,无论是任何原因,“业绩变脸”给市场、投资者带来的危害都是显而易见的。要遏制此类现象的发生,实施有效的监管最为重要。从现阶段看,仅凭发放监管函对于这类行为的震慑力已明显不足,监管层应秉持“零容忍”的态度,进一步加大处罚力度,除了罚款,还应对“业绩变脸”的原因一查到底,假如涉及虚假陈述等违法行为,应依法追究责任人的行政乃至刑事责任,同时要给予受到伤害的投资者应有的补偿。只有让“业绩变脸”乱象得到有效惩处,才能让市场更为“风清气正”。

▲统计局:1-6月全国规模以上工业企业利润同比增长1%

国家统计数据显示,1—6月份,全国规模以上工业企业实现利润总额42702.2亿元,同比增长1.0%。1—6月份,规模以上工业企业中,国有控股企业实现利润总额14894.5亿元,同比增长10.2%;股份制企业实现利润总额31977.9亿元,增长6.7%;外商及港澳台商投资企业实现利润总额9814.1亿元,下降13.9%;私营企业实现利润总额11885.7亿元,下降3.3%。

▲国家能源局:大力发展非化石能源 能源消费总量中越来越多要来自于非化石能源

国家能源局局长章建华27日在国新办新闻发布会上表示,今后,在较长的一段时间内,我国能源需求总量还将持续增长,所以在“双碳”目标的约束下,要大力发展非化石能源,推动构建新型的电力系统,统筹好非化石能源特别是新能源与化石能源之间的互补和优化组合。能源消费总量中越来越多要来自于非化石能源,在能源可靠供应方面,化石能源要发挥基础性调节作用。

▲国家能源局:电煤库存达到历史同期最好水平

国家能源局电力司司长何洋在新闻发布会上表示,随着“七下八上”负荷高峰期的来临,我们预计全国用电负荷还将继续攀升。目前,我们全国的电煤库存充足,电煤库存的水平达到了历史同期的最好水平。我们煤电的出力受阻和非计划停运的发电容量也降到了历史上的最低,这也进一步夯实了电力保供的基础。

▲国家能源局:继续推动新型储能的试点和示范

国家能源局电力司司长何洋表示,下一步,我们在推动新型储能发展方面还要做好四个方面的工作:一是继续推动新型储能的试点和示范。通过试点示范,来带动我们新型储能的技术、商业模式和体制机制的创新。二是针对不同的应用场景,会同有关部门一块研究新型储能成本的疏导机制,建立新型储能的成本疏导机制可以推动新型储能的商业化应用和发展。三是指导各地做好新型储能的专项规划研究,指导各地因地制宜、多元化发展储能。四是利用好新型储能的大数据平台,利用这个平台加强信息的交流和经验分享,促进我们整个新型储能行业的高质量发展。

▲瑞银财富管理:投资者需为美股市场波动做好准备

瑞银财富管理投资总监办公室(CIO)发表最新报告指出,预计全球大宗商品指数还有10%-15%的潜在上行空间,布伦特油价料将在9月回升至每桶130美元,四季度仍保持在每桶125美元左右。在经济增长放缓的情况下,高评级的石油和天然气巨头债券料将展示出韧性。投资者可以考虑买入较长期的石油期货合约。此外,投资者需要为美股市场波动做好准备。美国前财政部长萨默斯称美国经济软着陆的可能性“非常小”,而现任财政部长耶伦表示经济衰退并非不可避免。

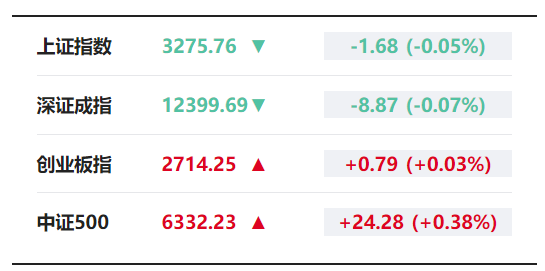

▲重要指数表现:7月27日,A股三大指数涨跌不一。据Wind数据,截至收盘,上证指数跌0.05%,报3275.76点;深证成指跌0.07%,报12399.69点;创业板指尾盘翻红,收涨0.03%,报2714.25点。

▲行业指数表现:申万一级行业中,美容护理、机械设备、汽车等板块涨幅居前,食品饮料、商贸零售、社会服务等板块跌幅居前。概念板块中,光伏逆变器、汽车配件、散热等板块涨幅居前,白酒、CRO、饮料制造等板块跌幅居前。

▲资金面上:北向资金净流出37.38亿。三花智控、贵州茅台、宁德时代、通威股份净卖出居前,分别获净卖出6.33亿元、4.06亿元、3.47亿元、3.21亿元。

▲首次券商投教评估结果出炉 30家券商获评A等次、41家B等次

财联社记者最新获悉,首次证券公司投资者教育评估结果出炉,102家具有证券经纪业务资格的证券公司参与了评估。最终共评出A等次30家,B等次41家,占参评公司总数的近70%。获A等次券商分别有:西部证券、安信证券、渤海证券、东北证券、东方财富证券、东莞证券、方正证券、国联证券、国融证券、国泰君安、国信证券、国元证券、海通证券、恒泰证券、华安证券、华福证券、华泰证券、南京证券、山西证券、申万宏源、天风证券、西南证券、湘财证券、兴业证券、长江证券、招商证券、银河证券、中航证券、中泰证券、中信建投。

▲横琴粤澳深度合作区发布促进集成电路产业发展新举措

近日,《横琴粤澳深度合作区促进集成电路产业发展若干措施》正式印发。《若干措施》提出,对在合作区开展实地研发的企业,按照其研发费用的一定比例给予年度最高500万元补贴。此外,对从事IP、EDA工具研发的企业,给予年度最高1500万元研发费补贴;对开展工程产品量产前全掩膜首轮流片的企业或科研机构,给予年度最高3000万元流片补贴。

▲乘联会:7月第三周乘用车市场零售42.5万辆 同比增长25%

乘联会数据显示,7月18-24日,乘用车市场零售42.5万辆,同比增长25%,环比上周增长27%,较上月同期下降9%;乘用车批发47.3万辆,同比增长47%,环比上周增长32%,较上月同期下降10%。7月1-24日,全国乘用车市场零售115.6万辆,同比去年增长19%,较上月同期下降10%;全国乘用车厂商批发124.2万辆,同比去年增长32%,较上月同期下降8%。

▲中汽协:1-6月汽车制造业完成营业收入40892.8亿元 同比下降4.2%

据中国汽车工业协会整理的国家统计局公布的数据显示,2022年1-6月,汽车制造业完成营业收入40892.8亿元,同比下降4.2%,比1-5月收窄4.8个百分点,占规模以上工业企业营业收入总额的比重为6.3%。

▲复星医药与国药控股签署战略协议 加速推进阿兹夫定片全国渠道网络覆盖

国药集团核心企业、全国医药流通龙头企业国药控股与复星医药签署战略合作协议:双方将开展资源全面对接。国药控股将利用遍及全国、“点强网通”的医药流通网络,为国产新冠治疗药物阿兹夫定片提供供应链服务,全力支持抗疫工作。

▲晶科能源:国际商会国际仲裁院已受理针对公司的仲裁请求

晶科能源公告,近日,公司收到相关通知,国际商会国际仲裁院已受理申请人SW FZE就《组件供货合同》相关争议针对公司提起的仲裁请求。截至公告披露日,该案件已立案受理,后续仲裁程序尚未开始。根据公司聘请的仲裁律师意见,申请人SW FZE目前未提出充分证据证明晶科能源违反了《组件供货合同》及质保文件项下义务,亦未能列明其主张赔偿金额的具体计算方式,故其提出的相关赔偿主张明显缺乏依据;基于此,仲裁请求被支持的可能性很低。

▲2022年二季度公募代销保有规模百强公布:蚂蚁1.3万亿非货保有居首、中信位居券商第一

27日,中基协公布发布2022年二季度基金代销机构公募基金保有规模前100强名单。截至2022年二季度末,蚂蚁基金、招商银行、天天基金分别以13269亿元、8597亿元、6695亿元的规模分列非货公募基金保有规模冠亚季军。其中,中信证券、华泰证券、广发证券分别以1462亿元、1407亿元、990亿元,居于券商非货公募基金保有量前三位。股票+混合公募基金保有规模方面的前三名排序,则是招商银行、蚂蚁基金和天天基金,其规模分别为7095亿元、6500亿元、5078亿元。

▲中基协:6月企业资产证券化产品共备案确认110只 新增备案规模1130.6亿元

据中国基金业协会,2022年6月,企业资产证券化产品共备案确认110只,新增备案规模合计1130.6亿元。6月新增备案规模环比增加87.19%,同比减少35.75%。截至2022年6月底,存续企业资产证券化产品2138只,存续规模20388.14亿元,存续规模较上月减少1.03%。

▲五大上市险企上半年共揽保费近1.6万亿 财险“老三家”增速均超9.8%

随着2022年行程过半,A股五大上市保险公司也已悉数完成上半年保费收入披露。

据21世纪经济报道记者统计,上半年,A股五大上市保险公司保费收入接近1.6万亿元,较去年同期增长4%。从规模看,中国人寿(601628)、中国平安(601318)两家公司保费收入均超4000亿,分别为4397亿元及4290.39亿元;从增速看,中国人保(601319)增速领跑行业,为11%,中国太保(601601)次之,达7.92%。

财险方面,受车险综改深化及非车险业务增长推动,“老三家”(人保财险、平安财险、太保产险)保费收入较去年同期增加10.35%,总计5152.89亿元,其中太保产险增速最高,达12.2%。