站在风口上,猪都能飞。但是风停了,还能展翅翱翔的,就是雄鹰。

伴随疫情等因素的影响,二、三季度的经济形势持续低迷。央行金融统计数据显示,2022年7月,中国社会融资规模增量仅为7561亿元,比去年同期减少3191亿元,创近6年以来新低。

尽管这一趋势在8月、9月得到反弹——8月新增社融2.43万亿,新增人民币贷款1.25万亿;9月新增社融3.53万亿元,新增人民币贷款2.47万亿元。

但市场经济遭遇的重创很难短期内得以修复。

股神巴菲特曾说:“只有当潮水退去,才知道在裸泳。”排除掉短期非理性的市场因素,真正值得投资的赛道和企业会脱颖而出。

所以,在萧条的经济环境和新冠疫情持续影响下,仍然有企业持续获得资本青睐。据IT桔子统计,70家企业在两年内获投了5轮及以上融资,这些企业分布在芯片半导体、汽车交通、医疗健康、企业服务等领域。

明星标的已经出现在芯片半导体和汽车交通领域。

过去两年里,地平线、小马智行、文远知行、能链等智能出行上下游的科技公司,估值已达数十亿级,并跻身独角兽行列。这些领域与自动驾驶技术及应用千丝万缕的关系,成为高估值背后的强劲支撑。

一路走来,出行赛道不断创造一级市场的估值神话。自动驾驶作为集智慧出行与人工智能两大风口于一身的明星赛道,也凭借大量资本的持续涌入和不断积累,实现从技术向应用的破局。

商业落地,正在成为自动驾驶从概念走向普及的下一个关键命门。

01 光环转移

从2021年寻求上市时作为估值120亿美元的独角兽,到如今上市计划搁置、关键人才离职、卡车业务调整,估值跌落为不甚理想的85亿美元,小马智行在一些业内人员看来正在褪去“光环”。

究其原因,恐怕要归结为小马智行早期路径上的“误区”——在技术上过于激进,追求直接跃升至L4级自动驾驶;商业化层面又过于保守,以资养业,难以抵御市场竞争的真枪实弹。

须知进入新领域,初创企业所面临的挑战除了技术,其供应链、伙伴关系、客户等要素共同决定了面对市场时的综合竞争实力。唯技术论者面临市场竞争,很可能因为盲目追求技术上的极致,付出了更多成本,从而丧失市场先机,更难以实现商业闭环。

在另一边,技术可达、市场所需,这两项条件为自动驾驶商用车赛道的火热做足铺垫,乘用车自动驾驶的“光环”,也逐渐开始向商用车赛道转移。

2022年8月23日,百度生态下新能源智能卡车公司DeepWay宣布完成4.6亿元A轮融资,由启明创投领投,联想创投、光跃投资、建信信托等参与投资。

DeepWay首轮外部融资,即创下智能新能源卡车公司最大融资规模纪录。自动驾驶商用车赛道随之一触即发。在资本和自动驾驶从业者眼中,商用车场景有望成为自动驾驶入局者眼中,承接了无处安放的自动驾驶技术,让其有了商业化落地的可能。

在2022年,包括矿区、港口、干线物流、特种场景在内的多个场景,均已陆续实现自动驾驶商用车的商业化落地。

矿区无人驾驶解决方案提供商伯镭科技联合创始人兼CTO杨扬告诉亿欧汽车,公司已实现矿山场景的商业落地。除为矿山业主或运输队提供具备自动驾驶功能矿车的前装量产、后装改造外,伯镭科技还提供自动驾驶运力服务,如今每年能够实现数千万元的营收。

对于自动驾驶行业的市场化落地进程,领骏科技创始人兼CEO杨文利表示,自动驾驶行业从时间和市场成熟度两个维度来考虑分为四个阶段,2021年以前是核心供应链成熟期,2021-2025是小规模商业化,2026-2030是商业格局重塑,2030年后将进入自由市场竞争的发展格局。

02 “长板”理论

在过去,木桶原理告诉我们,决定水桶盛水量多少的关键因素不是其最长的板块,而是其最短的板块,这一定律或许不再适用于分工日益精细的当下。

致力于商用车自动驾驶货运赛道的小马智卡,其母公司小马智行一度以自动驾驶技术见长,CEO楼天城更是在清华校友圈中素有“楼教主”的美名,曾在谷歌总部从事社交网络和机器学习相关研究,2016年加入百度美国研发中心,成为百度最年轻的T10级员工。然而这位技术大牛和他的智驾团队,却屡屡在商业上碰壁。

为了避免重蹈覆辙,小马智卡以商业落地为核心目标,选择“站在巨人的肩膀上”,与中国外运成立青骓物流,又与三一重卡成立合资公司,形成自动驾驶公司、物流公司以及重卡制造商的智慧物流“黄金三角”。

分工协作、扬长避短,是时下高精技术领域构筑竞争壁垒的生存之道。

“自动驾驶公司,最终是需要将算法变成产品。”智行者CEO张德兆告诉亿欧汽车,为了填补中间存在的鸿沟,自动驾驶公司除了算法本身,还要具备包括供应链、质量管理、生产制造,甚至市场营销相关的其他能力。

能力与成本和精力相对应。如何将有限的成本精力分配给企业运营所需的各项能力,以及如何快速嫁接获得自己原本所不具备的能力,成为考验公司管理者的核心问题。

抓大放小,在构建自身核心竞争力的同时吸引互补性合作伙伴,是一条相对高效、成本可控的发展路径。

比如,对于战略上需要快速落地的自动驾驶公司来说,产品的先进性和智能化固然重要,但技术在具体场景发挥价值,使其稳定、可靠,连续无故障地工作,其重要性大于追求技术水平本身。

以致力于矿区场景的自动驾驶公司伯镭科技为例,其核心竞争力在于对大型矿车线控底盘的改造,以及电动化能力。自主掌握线控底盘改造技术,既能够规避与供应商合作时权责不清的问题,又能将技术与实际需求相对应。

同样致力于矿区场景的踏歌智行,则在感知上采取多源异构融合的方式,通过专注感知能力提升,逐步从矿区的封闭场景扩展到矿区的半开放场景,计划后续扩展到相关的开放场景。

自动驾驶解决方案商智行者则专注构建通用型无人驾驶大脑,在其他能力方面积极与场景方和相关伙伴合作。张德兆告诉亿欧汽车:“每个行业都有自己的know how,每个行业水都很深。所以我们要看清自身组织能力,往后退,聚焦到自动驾驶技术本身。”

充分发挥自身优势,吸引优势产业伙伴互补,正在成为未来自动驾驶行业的主流发展态势。

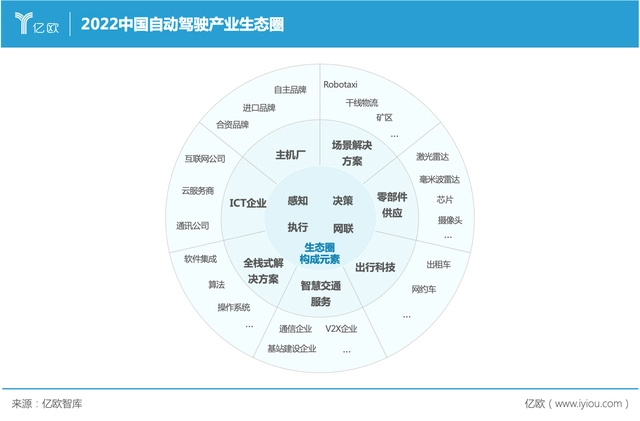

03 生态比拼

自动驾驶行业发展从技术冒头到商业落地,行业的核心竞争力在不同时期几经辗转。

随着自动驾驶的高速发展,部分软硬件/商业目标已经无法由单一企业独立完成,需要产业链多方协同配合。因此,自动驾驶行业也在形成风格各异的生态圈。

伴随“自动驾驶生态圈”的逐步成型,生态圈模式正在取代大包大揽式全能型企业,帮助产业内的各赛道相关利益者共同建立价值平台,通过平台撬动其它参与者的能力,使这一系统能够持续创造价值。

在当下,以“生态圈”为单位的落地模式,在很多场景都已初见成效。

以落地场景中相对普遍的矿山场景为例,由于矿山内作业环境艰苦,劳动力不足且存在安全隐患,自动驾驶技术的出现被寄予极大期望,也最容易实现落地推进。事实上,普通工人已经可以像打游戏一样,在调度中心远程管理挖矿现场。

而在技术得以落地的背后,离不开自动驾驶公司与主机厂、场景方所共同构建生态圈的通力合作。

在伯镭科技看来,生态圈内各方能够紧密合作,是基于各自均具备相互优势。比如主机厂擅长生产制造和维护稳固的矿山业主关系,同时在设备可靠性方面很有优势;而场景方能够帮助明确业务重点,提出场景需求;自动驾驶科技公司则在算法和电动化方面独具实力。

据杨扬介绍,伯镭科技也在积极构建产业生态,2022年与同力、潍柴、宇通等主机厂在前装车、落地项目等方面均有深入合作。而围绕“5G零碳智能矿山”建设,伯镭科技也将与国家电投、华为和主机厂共同合作,发挥各自的技术价值。

在技术的前瞻布局上,伯镭科技还与上海交通大学的机械与动力工程学院联合成立了自动驾驶研发中心,同时支援能源学院设立奖学金扶持,在高校、产业内实现产学研联动。

未来,伯镭科技希望将露天矿山场景扩大到低速封闭场景,除矿山外,港口、农业、工业园区,包括边境跨境物流也都在其考虑和调研进程中。

事实上,背后产业生态实力的竞争,已经成为自动驾驶公司实力竞争的潜台词。

以友道智途为例,尽管其周岁未满,但作为上汽集团在智能驾驶商用车领域的布局,继承了上汽生态圈的产业实力,很快拿下东海大桥智能重卡“减员化”运营订单。

而上汽在友道智途、飞凡、智己和享道Robotaxi四大转型业务的全面推进,更是将“拼生态”这一行业定律展现得淋漓尽致。

对于更多致力于自动驾驶的科技公司来说,商业化落地和构建生态在前途未卜的当下,更像是看得见、摸得着的抓手。杨扬告诉亿欧汽车,未来,2025年可能将是批量商业化落地的节点,伯镭希望稳扎稳打先把矿山大本营做好,再去拓展更多的市场份额。

04 结语

当前经济的紧张局势,正在倒逼风口行业自证价值。对于自动驾驶这样兼具高技术含量和未知市场前景的新兴领域,商业化落地,即最直观的印证方式。

对于自动驾驶公司来说,若想在产业不断发展成熟的过程中持续输血,源头无非两点:商业营收、资本扶持。

无论从何种目的出发,商业化落地都是中短期内自动驾驶公司必然实现的重要目标。

亿欧汽车认为,自动驾驶企业协同发展并搭建生态圈,不仅可以更高效地解决当下自动驾驶技术研发、量产、商业化等难点,也能助其打造出一套成熟的、可自我调节的自动驾驶生态系统,加速自动驾驶产业进步,为未来智慧出行奠定了良好的基础。

在自动驾驶生态圈的建设中,自动驾驶细分赛道的企业竞争,也将伴随产业发展进程愈发激烈。

本文来自微信公众号“亿欧汽车”(ID:EO-AUTO),作者:刘慧莹