伴随国际局势紧张态势,今年A股市场国防军工题材颇受资本追逐,产业内相关公司频频开启融资动作,北方长龙目前创业板IPO过会,距离上市仅一步之遥。

北方长龙新材料技术股份有限公司,成立于2010年,主要从事非金属复合材料的性能研究、工艺结构设计和应用技术为核心的军用车辆配套装备的研发、设计、生产和销售业务。

2019年至2022年6月,北方长龙营业收入分别为1.57亿、2.6亿、2.87亿和1.43亿,净利润分别为0.52亿、0.93亿、1.09亿和0.54亿。

从财务数据来看,北方长龙在报告期内业绩增长迅猛,但仔细阅览招股书后,笔者发现北方长龙存在诸多问题。

缺乏关键核心技术,持续获取订单能力存疑

北方长龙在招股书中介绍:公司核心盈利模式主要是通过基于客户潜在需求的技术创新参与军方的科研项目,在此基础上成为相关型号军用车辆批产阶段的配套供应商,进而完成相应军品的生产和销售实现盈利。

也就是,参与军方科研项目是北方长龙盈利模式中的关键起始环节,通常只有参与军品科研过程,才拥有获取后续批产订单的资格,这也导致研发能力与技术储备非常重要。

①产品单一且非核心部件,技术缺乏竞争力与排他性

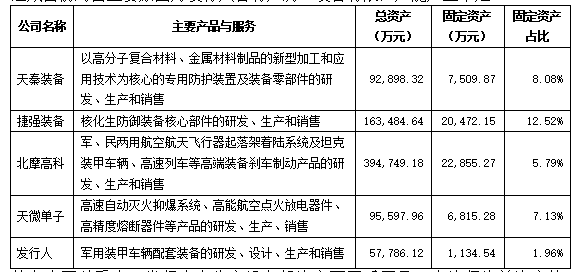

军用车辆人机环系统内饰为发行人主要产品,具体包括车体综合防护衬层、机柜、地板、台面桌等,可以直观看出上述产品均非军用车辆核心部件,而发行人表示其核心优势在于产品采用非金属复合材料,并在在招股书中对于核心技术的表述为:处于国内先进水平、行业先行地位。

笔者阅览大量军工行业上市公司资料后发现,国防军工业各类产品采用非金属复合材料是目前主流做法,但友商核心竞争优势更集中体现在军用设备的核心部件。而发行人产品供应主要为军用车辆人机环系统内饰,缺乏技术排他性。

对此疑问,发行人在回复函中表示,公司已通过大规模资金投入,实现了非金属复合材料产品在军用车辆领域的技术积累和产品应用,但未列示前期技术积累明细以及投入的资金金额。与此同时,后续招股书版本中删除了“技术处于国内先进水平、行业先行地位”相关表述。此举证实发行人自身核心技术未获得专业评定部门的客观认可,有为IPO上市而虚构技术实力的嫌疑,存在夸大、误导性陈述。

报告期内,北方长龙年均研发费用金额为1,898.47万元,远低于国防军工行业上市公司的平均水平。虽每年研发投入占营业收入比例均超7%,但投入自主研发项目的金额较小,报告期内自主研发投入约700万元占研发投入比重为13%,而2021年实现收入131.06万元。

②研发能力无法与增量需求相匹配,科研课题出现积压

由于参与军品科研是获取后续批产订单的重要前置条件,北方长龙的研究实力值得关注。

报告期内,公司研发人员数量由28人增长至46人,增加幅度64%;而研发课题数量由64个迅速增加到118个,增长率为84%,人员增速明显不及研发课题增长率。

经笔者测算,发行人每年能够完成研发项目为10-15个,但2020年和2021年新增研发项目数量均为40个,严重超出其科研承载力。从目前时点来看,军品科研项目储备的确充足,但科研团队较为单薄已成潜在隐患,存在无法按时完成科研项目的风险。

此外,公司目前收入主要依靠报告期前参与的军方科研已有产品的型号拓展项目、升级改造项目所带来的订单,从时间进度来看,报告期内所承接全新产品的研发项目暂未带来明显收益。

自主生产能力低下,严重依赖外协模式

目前,北方长龙产品生产环节主要依靠外部生产商。2019-2022年6月,发行人外协采购金额分别为7,888.98万元、6,627.44万元、8,073.48万元和1,324.81万元,占总采购金额的比例分别为88.78%、70.62%、76.75%、65.65%。

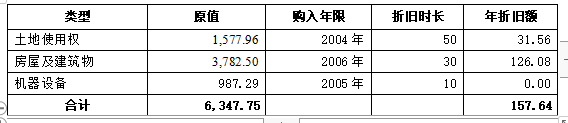

众所周知,军方对产品按期交付和质量有较为严格的要求,发行人当前阶段采用外协为主的生产模式,在生产过程的自主性、独立性以及产品质量稳定性方面无法绝对把控。造成目前局面的主要原因是其自有厂房、设备有限,产能严重不足。

从上表可以看出,公司在生产设备投资方面严重不足,占比仅为总资产的1.96%,厂房仍属于租赁资产。当前处于以研发为导向的经营阶段自有产能仅能满足研发设计、试制、调试以及小批量生产,对于大批量订单产品的成型、研配、喷漆等环节则主要委托外协供应商进行生产。

2021年,除喷漆外其他工序均由公司自主完成的产品实现的销售金额占收入的比例为12%,占比较低。预计募投项目全部达产后,自制产品实现的销售收入比例约50%-60%,情况依然不容乐观。

在大量工序外协情形下,发行人在控制产品质量和技术保密等方面遭受挑战,生产供应商具备相关产品生产能力,存在向上游军工产业发展并侵蚀发行人市场份额风险。

业绩注水,利用非上市公司承担成本费用

根据招股书披露,除北方长龙及其所属公司外,公司控股股东、实际控制人陈跃直接或间接控制华跃长龙等另外5家关联企业。

华跃长龙原先主要从事高铁内饰的复合材料产品研发、生产和销售。2018年至2020年,华跃长龙高铁业务以卫生间内饰产品的售后维保配件销售收入为主,维保责任已于2020年12月全部到期。自2021年开始,华跃长龙除房屋租赁外,无其他经营业务。但在此期间华跃长龙的财务数据颇为异常。

①厂房、办公楼闲置,租赁价格存疑

2017-2019年发行人租赁华跃长龙厂房及办公楼共计1,600㎡,每年支付租金对价超110万元。但值得关注的是,华跃长龙厂房及办公楼总面积共计2.16万㎡,2017年其高铁产品订单几近于无,2018年开始停止生产运营,而在此期间发行人恰巧进入了业务爆发期。笔者不禁要问:北方长龙真的仅仅租赁1,600㎡厂房及办公楼么?2021年华跃长龙将2.16万㎡厂房及办公楼整体出租给第三方公司,每年租金高达833.33万元。发行人与关联公司华跃长龙在租赁使用面积上是否真实公允,很难说清。

②年度折旧摊销费用虚高

由于华跃长龙资产购置时间非常集中,为折旧摊销费用的测算提供了便利条件。根据华跃长龙折旧摊销政策测算,该公司2019-2022年折旧费用约157万元(机器设备类2015年即提足折旧,后续无需费用分摊)。而管理费用中年均折旧与摊销费用为270万元,两者存在近110万元的缺口。那每年110万元的摊销从何而来?

答案是运输设备及电子产品。经统计,华跃长龙账面运输设备及电子产品原值553万元,根据发行人会计政策,该类资产折旧分摊时间为5年,年折旧率为20%,截至2022年6月,账面价值仅剩4成,推算买入时间为3年前即2019年,此时点主营业务停止运营的华跃长龙绝对不会是资产使用方,那么该部分折旧摊销真正的承担方也就呼之欲出。

②员工数量与职工薪酬明显倒挂

2019-2021年期间,华跃长龙已解散与生产有关的全部员工,仅有5名日常经营必要的财务、行政人员在职。报告期各期末,华跃长龙员工人数分别为21人、10人、7人(其中2名在办理相关解聘事宜)。员工数量不断减少,但与之相对应的职工薪酬却从130万元激增到202万元,总体增幅为55%,人均薪酬更是近30万元,出现严重倒挂情况,与大众认知完全背离。

以上现象皆反映出华跃长龙极有可能在报告期内通过降低租赁费用、分摊薪酬及折旧摊销等方式帮助上市主体承担费用,由此判断北方长龙业绩真实性存疑。

2019年-2022年6月末,北方长龙董事、监事、高级管理人员共计17名,其中已离职人员合计5名,占总人数的比例为29.41%。结合上文,高管离职率如此异常便有了合理解释。

总之,军工产业市场前景广阔,北方长龙想借此良机鱼跃龙门,除了依靠IPO募集资金补齐产能短板外,还需充实研发团队、积极扩展新的具备核心竞争力的产品线。

本文来自微信公众号 “万点研究”(ID:Agumanhua),作者:仰壶。