《开聊》分享嘉宾开兴:大家好,我是金斧子创始人CEO张开兴,《开聊八点半》又与大家见面了,每周聊一个资产配置话题,花几分钟时间学习一个投资小知识。从“住房不炒”到“权益时代”,资本市场的投资机会让人眼花缭乱,从“散户清场”到“爆炒基金”,高净值客户的资产配置路在何方?,今天与大家聊一聊最新思考。

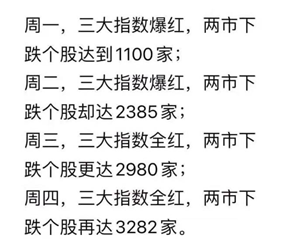

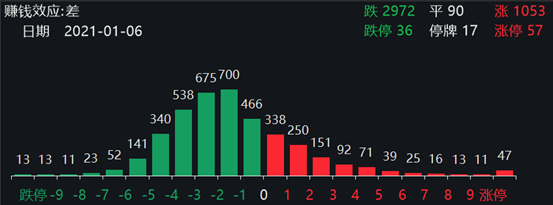

《开聊》财经主持人珊媛:刚过完2020年,新的一年新的一周以来,A股市场表现持续强势,截至7日收盘,各主要指数均创出新高,沪深300指数、上证50指数均创出13年来新高。然而,大盘指数大涨,个股却一片惨绿。数据显示,1月7日上涨个股数量仅有800多只,3300多只个股下跌。网上还出现了这样的段子呢:

对于大市值个股来说,这可能是仅次于2007年大牛市时期最美好的时代——长城汽车、中材科技、中国巨石、酒鬼酒、航发动力、老板电器涨停,海天味业、万华化学、中国中免、比亚迪、隆基股份、海康威视、山西汾酒、云南白药、紫金矿业等再创新高。但对于小市值个股来说,却相当不友好——C华安、神农科技、盛天网络等10多只个股跌超10%,总市值排名末尾的十家公司,近五日股价多数遭遇下跌,平均跌幅达1.45%。市场的割裂和结构化程度可见一斑。

《开聊》分享嘉宾开兴:的确如此,可以明显看到的是,现在的市场确实越来越有效,大量资金在入场。但这也侧面说明,市场虽然在成熟,但A股主流的还是趋势投资者。多数投资者还是只争朝夕,不考虑长远。

我们参照港股市场,港股现在有2800多家公司,昨天的成交额中位数是22万元港币,意味着有1400多家公司一天的成交量少得可怜。反观A股,对应的成交额中位数接近8000万。这意味着A股极大概率也会出现大量无人问津的垃圾股票,而机构则抱团在那几百家龙头公司里。A股市场往港股市场方向的演化,确实是对散户的赶尽杀绝。

《开聊》财经主持人珊媛:相较于以机构投资者为主的美股、港股市场,A股散户占比大,但经过近两年“机构看上的股票大涨,机构不买的股票半死不活”行情的洗礼,迫使很多自己炒股的人离开市场。然而,很多散户离开了股票市场,转身进入了基金市场。

相较于近期大盘的“局部股灾”,公募基金则是火热“开场”。数据显示,截至2021年1月5日,公募基金市场已有19只新基金抢先发行。其中,两只百亿元级新基金更是实现“一日售罄”,提前结束募集。为何会出现如此局面?

《开聊》分享嘉宾开兴:虽然让人觉得很割裂,但最近的公募发行,确实是持续提速的。包括最近两周的行情,跟这个都有着直接的关系。我们目前跟踪市场最核心的指标之一就是公募基金的发行规模,公募基金已经基本掌握了市场的定价权,部分优秀的基金经理持续获得资金追捧,而公募与私募追求绝对收益不同,更偏向只进攻不防守、追求相对收益的投资风格,所以出现了目前的猛烈抱团。

《开聊》财经主持人珊媛:相较于个人炒股,买基金似乎是更为稳妥的选择?

《开聊》分享嘉宾开兴:话虽如此,但事情并不是这么简单。2020年是公募基金大年,很多公募基金规模、业绩不断创新高。公募基金业绩一旦优秀,渠道与基民也会不断的追加,我们假设同一个基金经理管理规模一下子从100亿增加到了1000亿。本来100亿的管理规模,如果他维持了特定规模、关注特定行业、聚焦特定公司,这会是一个优秀基金经理的舒适区。但是当规模大了之后怎么办呢?一定会面临着不同的选择:

选择方式一:基金经理继续加仓原来所熟悉的行业与相关公司,结果就是不断推高原来持仓公司的估值,导致基金净值也不断提升。基金净值创新高之后呢,渠道与客户则会不断的推荐和追加(与买股票一样,大部分渠道与客户也属于追涨杀跌类型)…如此循环。哪天市场变化了或者资金接不上,原来持仓公司股价就开始回调甚至暴跌,这个时候基金净值面临不断回撤,渠道与客户也就开始疯狂赎回(割肉或者获利了结)。总之啊,这个基金净值往往是怎么涨上去怎么跌下来的。这也就是为什么公募基金们的业绩经常大开大合,最后往往追高的客户投资结果多是一地鸡毛。

选择方式二:基金经理换一些新的行业与新的公司,不再推高原来持仓的公司的估值。可是,这对于基金经理来说,等于进入一个陌生的领域,只要是个常人(大部分基金经理也是常人),这个时候业绩表现大概率两种可能,一是平庸,一是差劲。但是啊,不管平庸还是差劲,因为早期业绩增长非常好,吸引的客户都是期待非常高的客户,最后发展选择的基金表现平庸或者差劲,只要是个常人(大部分人基民也是常人)都会不满意或者恐慌赎回。一但出发赎回机制,基金经理就被迫卖股票了,大概率也是继续杀跌原来擅长的行业与公司。结果大概率也是一地鸡毛。

所以,不管是规模暴增之后基金经理选择方式一还是方式二,结果可能都不大好,不是基金经理不行,是基民整体水平非常差,如散户一般追涨杀跌,所以我常说,千万不要选择“猪队友”一起买基金,大部分爆款基金都吸引了一大批“猪队友”。

《开聊》财经主持人珊媛:在如此割裂的市场行情下,投资者该如何做公募和私募资等品类的资产配置呢?

《开聊》分享嘉宾开兴:对于普通投资者而言,应该清晰地认识到我们确实已经进入到了机构投资的时代。大家只有两个选择——把自己升级为机构思维,或者把钱交给机构。在未来,不论是买股票还是买基金,对专业化的要求只会越来越高。因为市场风格剧烈,好公司错杀了还可以重来,但买到了差公司就彻底没机会。

《开聊》财经主持人珊媛:金斧子集团作为一级市场头部VC/PE机构(清科TOP50)+二级市场优秀价值投资机构(金牛奖)的重要LP(顶级朋友圈),助力了金斧子资本在宏观研究方面走在了最前沿,在基金研究和行业研究方面真正做到了全覆盖,在基金挑选和个股选择方面更能做到优中选优。

2020年以来,金斧子继推出水星保险配置科技服务以后,紧密推出由开兴您领衔的水星价值中国、水星旗舰FOF、水星50定制等资产配置解决方案。其中水星50定制FOF更是定位于超高端客户,在资本市场领域充分围绕客户需求真正做到了资产配置“量身定制”服务。

我们都知道投资中有“不可能三角”理论,即——满足收益性和安全性的资产,不能满足流动性;满足安全性和流动性的资产,不能满足收益性;满足收益性和流动性的资产,不能满足安全性。水星50定制FOF如何尽量满足投资三角的?也即是有没有可能出现“尽可能三角”?

《开聊》分享嘉宾开兴:你说的太好了,非常有水平。我们水星50定制FOF底层策略是:私募品类坚持“核心+卫星”的策略;公募品类在均衡配置的同时,加入主题性基金,为客户带来不错的流动性和超额收益;股票品类则动态跟踪水星价值中国基金的前十大持仓。做到长封闭期价值投资私募产品作为主要的收益来源,短封闭期行业黑马私募产品+优选主题公募产品带来超额收益,同时也可以带来一定得流动性。并且,“私募+公募+股票”组合将流动性中和,高风险和低风险资产配比,也降低了风险的相关性。这样就有可能出现投资中的“尽可能三角”。

“只有懂得宏观,才能做好配置;只有懂得投资,才能选好基金”这句话我经常与金斧子理财师们分享。我们通过运营水星价值中国基金,长期跟踪和研究了消费、医药、科技、金融、新能源、互联网、高端制造等代表未来的强势行业与100个A股和港股的核心上市公司。同时,我们还通过过去8年来积累的水星股权母基金、股权组合基金、股权单项目直接或者间接投资了600多个未上市公司。本质上金斧子就是一个专业的资产管理机构了。

一方面,我们早在2017年就开始精选和关注中国市场的50个优秀公司,我们称之为“金斧子水星核心资产”。从2015年1月开始截至2020年12月31日收盘,金斧子水星50核心资产指数的总回报为+405%,大幅跑赢沪深300、创业板指、恒生指数和标普500。同期沪深300,恒生指数和创业扳指总回报分别为47%,15%,102%。水星价值中国基金去年6月份才开始运作,基金业绩也与“金斧子水星50核心资产指数”相当,略有一些差别,因为有些股票没在可以投资的范围内。

另一方面,通过结合金斧子投研中心的系列周报,以周为单位从主要指数、估值变动、资金流向、波动率等维度回顾最近A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、甚至个股的深刻洞察等内容。这块大家可以关注下我们金斧子财富公众号的系列分享。

总之,当大家从“住房不炒”到“散户出清”时代,面对“基金爆炒”切莫“眼花缭乱”!我们可以为投资者提供系统、规律、长期可跟踪参考的重要指标,再结合打通一二级产业链的行业与公司研究,最终为VIP客户输出专业、客观、独立的大类资产配置建议。金斧子力争为超高净值客户“量身定制”提供全品类、全方位、全周期的“水星50”资产配置的解决方案。