【编者按】水星旗舰FOF由金斧子创始人兼CEO张开兴担任总负责人,结合金斧子团队近10年来的一二级市场产业链的深度研究经验,专注挖掘可持续性投资机会,帮您做“最恰当的价值投资”。水星旗舰FOF以“定性为纲”的正确价值观精选优秀的基金管理人,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,努力争取在对的时间帮助客户配置正逢其时的大白马、小白马、黑马等各具特色的价值投资基金。最后,为投资者获得“长期业绩可喜、中期风险分散、短期业绩可期”的“价值投资指数级”投资机会。

刷屏整个2020年的特斯拉,在2021年初因为Model Y继续在中国媒体上刷屏。但在热闹中人们似乎忘记一个事实:特斯拉在中国,几乎没有任何核心研发团队。

这家曾被中国制造业工人和消费者拉出泥潭的公司,仍然把几乎所有的研发力量都布局在美国加州。比如连线杂志就曾报道过特斯拉在加州的“神秘二楼”——特斯拉以电池、传动、动力电子等先进制造技术全部孕育于此,催生了特斯拉最多每周50次的工艺改进[3]。

而在中国,特斯拉不仅没有独立研发团队,其网站上面向中国大陆招聘的1831个职位中,大多数都属于生产、交付、销售、客户支持等岗位,制造技术的研发岗位极少,软件和人工智能的更是几乎没有。换句话说,特斯拉的核心秘密,仍然在千里之外的加州。

以Model Y为例,这辆刷屏车之所以能顺利国产化,上海临港超级工厂里的工人不分昼夜的三班倒固然重要,但起决定作用还是特斯拉对自动化设备的研发。

比如在去年12月,一家外媒就通过航拍捕捉到了临港工厂里一台长19.5米、高5.3米、篮球场大的巨型机器。这是特斯拉与意大利工业机械巨头意德拉(IDRA)联合研发的铝铸工艺压铸机。这台压铸机几个月前才刚刚抵达上海,在调试完成后已经迫不及待地开始运行[1]。

这台机器名为GigaPress,重量高达410吨,相当于5架航天飞机之和。它可以将传统车架中的需要加工再组装70个零件,焊接1000至1500次的复杂生产过程,变成一次简单压铸加工,让焊接两小时变成压铸两分钟,同时也为Model Y省下了20%的成本[2]。

GigaPress压铸机,Fremont, California

为了让这台压铸机能够有用武之地,特斯拉甚至还挖来了苹果合金专家查尔斯·柯伊曼研发相应的铝合金材料。苹果合金团队的成名作是MAC电脑的一体化铝合金机身,在同等密度下,材料强度比标准铝合金高60%。这意味着,即使别的厂商买到特斯拉的压铸机,也没有好材料来加工。

压铸机和铝合金只是特斯拉在制造技术方面的冰山一角。事实上,宣称要实现100%国产化的特斯拉,制造设备、Autopilot自动辅助驾驶系统、高精度传感器、电机电控等核心部件依旧由美国研发中心牢牢把握,给到中国的,依旧是组装厂、配件厂以及售后中心。

上一个产品在中国疯卖大卖,但在中国却几乎没有核心研发团队的企业是谁?没错,是苹果。

苹果每年销售的2亿部手机中90%以上都在中国生产,但从芯片到操作系统,到最新的产品规划,设计图纸,全部在位于加州的苹果总部中完成。苹果的心法一直都清晰地印在它家产品的背后:Design by Apple in California,Assembled in China(加州设计,中国组装)。

而这种“中国只有供应链,没有创新研发的”产业分工,也就造成了一个关于中美制造业的特殊现象:论产业链体量、就业人数、,美国的企业在远远落后于中国,但在产品终端,苹果的净利润相当于A股最大的12家苹果概念股利润之和的20倍。

远在大洋彼岸,库克只需一通电话,就能够让十几万中国的流水线工人连夜爬起,为苹果的万亿市值增砖添瓦。而每当他们在富士康的工厂里组装好一部最新的iPhone,库比蒂诺小镇苹果总部里库克的电脑上,不断跳跃着的数据就会被再一次刷新。

这背后既是一场渗透产业链的权力游戏,更是一场事关国家竞争力的危险分工。核心问题在于:美国的制造能力到底是如何控制大洋彼岸的每一环节的?

慈父的馈赠

一个行业内众所周知的秘密是:一般的手机厂商对于供应商来说最多被尊称一声爸爸,但苹果对于供应链企业来说,它的身份更像是:“慈父”。

比如你翻开苹果的研报,就会发现苹果连续十几年,每年都有百亿美元的资本支出,其中75%以上开支用于设备和软件购买[4]。然而早在90年代末,苹果就已经甩卖掉了自己几乎全部的工厂。那么一个几乎没有工厂的企业,买这么多设备到底给谁用?

答案是:供应链企业。

在富士康的各条苹果产线中,有20%-50%不等的设备,由苹果提供。而在一些小型的苹果代工厂中,几乎每一千台设备里,就有500台是由苹果承担的。

比如,2012年,为了力推全金属机身,苹果将CNC(数控机床)变成了手机产业链的当红炸子鸡,甚至在一段时间里垄断了市场上全部的高端设备。而这些设备的售价,单台就高达100万美金。苹果采购之后,尽数配送给相关供应商[5]。

数控机床在加工金属机身

当然,苹果也不是无私奉献。供应商用了苹果提供的机器之后,那么这条产线就会被单独划给苹果,不能用于生产其他厂家的产品。这就能够保障即使同行想来“抄作业”,也找不到产能,从而在一段时间内维持苹果硬件的特色吸引力。

而在新品投产前,苹果也都会派出资深工程师,入驻代工厂来帮助解决问题。比如产业内流传的一个经典故事是:

苹果的某家南方代工厂的仓库里,经常出现老鼠啃食双面胶的问题。苹果总部知道后,直接派人从美国过来,制定了一套仓库养猫方案,包括猫的品种、年龄、数量、采购预算、采购途径、工作福利,甚至于猫的绩效考核与猫的心态保持,以确保猫能按照纪律打工。

不过,“慈父”会无微不至,“慈父”也会无比严谨。

比如曾经有一家机床供应商在苹果工程师面前王婆卖瓜,夸自己产品的加工效果可以像镜子一样亮。结果被苹果工程师连续追问:像镜子一样亮到底如何量化?最终,这家企业花了100多万元,从美国采购回了阿美特克的白光干涉仪,这才回答出了这个灵魂之问[6]。

除了教工厂生产,苹果给供应商撒起钱来也毫不手软:2019年9月库克宣布从苹果公司的“现金制造基金”中拿出2.5亿美元,用于奖励康宁公司,后者曾帮助过苹果公司研发出大猩猩玻璃。这基本与康宁半个季度的利润相当了。

与苹果的深度绑定,为这些企业带来了丰厚的资本市场回报:2019年以来,苹果产业链A股三大龙头:立讯精密、歌尔声学、蓝思科技,平均涨幅高达5倍,同期,大盘上涨不到40%。所以有人戏谑:只有苹果的上游才配叫产业链,国产机的上游,只能叫概念股。

但对于挤破头想进入苹果产业链的公司,最终会发现:苹果的馈赠,既是他们十年增长十倍的蜜糖,更是让他们逃不出苹果掌心的索套,这个索套的根,则在大洋彼岸加州的一座办公室中。

帝国的监视

苹果产业链上,有来自49个国家与地区的1142家供应商,超过200万工人在三班倒的不停生产,有500多家遍及全球的苹果商店和数以千计的渠道在不间断的营业,每小时卖出2万部苹果手机。他们塑造了人类历史上市值最大的公司,也是新时代的日不落帝国——苹果。

这个庞大帝国的首都,是耸立在加州小镇库珀蒂诺上的苹果总部(Space Ship),这座世界上最大的单体办公楼,汇集着苹果从全球招揽的1.2万名精英,占地超过美国国防部五角大楼,也如同国防部一般指挥着全球各个为苹果征战的军团。

傍晚的苹果总部

而帝国的心脏,则是一个摆放着U2主唱波诺(Bono)创立的慈善基金会海报与一台iMac的办公室。每天清晨,当库克沉思着面对这台iMac上不断变化数字时,就如同一位帝王,在俯视着他的江山。

苹果则通过安插在供应链的两套系统,监视着帝国诸侯的一举一动,来给他们拨调资源、预留利润、规划产能。

第一套是掌握了全球情况的疆域图,苹果重金投资的企业资源规划(ERP)系统。

在这套系统里苹果从零部件供应商到组装厂,最后到渠道的数据全部被打通。库克的电脑中,可以呈现苹果全球供应商当天的运转情况:从每个零部件的产量,到每个产线的开工情况,甚至具体到每家工厂的生产良率[7]。

每当富士康几十万流水线女工组装完一部iPhone,大洋彼岸库克电脑中,就会出现一个更新跳跃的数字。

库克与富士康女工,2014年

另一个案例是,作为苹果的重量级声学器件供应商,瑞声的苹果产线上,控制软件、电脑以及ERP系统全部来自苹果,相关的产线负责人经常会收到苹果的远程邮件,指出某一条生产线上的问题。重点是,指出问题后,只有苹果开权限后,相关负责人才能去现场查看[8]。

也就是说,在这一条产线上,除了厂房、工人,以及部分设备是瑞声的,剩下的都由苹果控制[8]。

当然,支撑一个帝国对各个军区的管控,不会只有无形的手。帝国系统的第二套:是由人组成的密布整个帝国版图的钦差系统。巅峰时期,仅仅在富士康这一家代工厂,苹果就投入了2000多位“钦差”。

在这套钦差系统里,有EPM(工程专案经理)、GSM(全球供应链经理)以及SQE(供应商质量工程师)各种角色,有的负责提供技术支持;有的负责沟通协作帮助上达天听;有的则负责监督企业一举一动,上到人事任免,下到一台机器的摆放位置。

2009年8月,因为在一个小零件的成本控制上没能达到苹果的要求,苹果相关负责人一通电话打到了郭台铭处问责,让直接负责此事的郭台铭钦定接班人蒋浩良,一夜之间被贬成了数码相框等新产品的董事长室特助。

通过这两套系统,苹果与供应链形成了半监督半合作的关系,所有供应链在苹果面前都是透明的:

一位台湾的光学企业高层清晰的记得自己多年前初次与苹果GSM见面的震撼。在去往美国的飞机上,这位高管与业务骨干们经历了一路沙盘推演,终于算出了公司一颗镜头0.99美元的成本价。

却没想到见面后,苹果GSM直接拿出了一叠评估报告上面清晰的写着这家企业的产品良率、镜头产品射出成型状态、产线规模、物料进口甚至加工成本,然后不由分说的给出了10%~15%利润空间,售价1.1美元的决定。高管当场目瞪口呆[9]。

在两套监视之下,苹果产业链玩家的底牌和底裤,都被清清楚楚的亮在苹果的后台,而迎接他们的,是苹果馈赠之外的另一面。

围城的苦果

苹果产业链光鲜的另一面是:替苹果研发试错、为苹果扛库存压力。简单的说就是,拿了大哥的好处,那为大哥挡枪流血、为大哥打架坐牢,也是应该的。

2013年,为了用蓝宝石替代康宁的玻璃屏幕,在苹果支持下,美国一家叫做极特先进(GT Advanced Technologies)的企业花了整整9亿美金在在亚利桑那州盖蓝宝石工厂。按照合约,苹果会预付5.78亿美金的预购款给极特先进,用于扩产以及相关的设备投入。

也正是由于苹果的支持,那一年的极特先进,即使财务亏损,股价却走出了一个漂亮的大涨曲线。

相似的温情开头,却迎来了不一样的结局:仅仅一年后,苹果就就因为蓝宝石成本高且易碎,重回了康宁怀抱并“含泪”增长一整年,再一次创下成立以来的历史股价新高。而激进扩产的极特先进,为了偿还债务,甚至沦落到了卖熔炉还债、裁员破产的故事收尾。

蓝宝石玻璃最终只被用在了苹果手表之上

绕过了研发的坎,还有库存的沟:众所周知,苹果凭着“零库存”的供应链管理能力,在Gartner推出的全球前25大供应链厂商的排名中,曾连续七年稳坐第一。后来甚至倒逼Gartner在2015年于正常排名之外又推出了“供应链大师”称号,苹果再次蝉联大师之位5年。

然而苹果的“零库存”背后,却是供应链的一把血泪。近十年来,苹果的平均库存往往不到营收的2%,但苹果的供应商们的库存占比却是苹果的十倍之多,大陆的果链三剑客,旺季前的库存平均,则足足达到了收入的1/4以上。

即便强如富士康,面对苹果的“甩锅”也依旧毫无还手之力。

2018年,苹果的iPhone X与XR系列销售不及预期,连带全产业链在2018年全年遭遇大跌,富士康母公司鸿海精密的股价也从年初的118元跌到的年末的70元,而原本给苹果准备的60条生产线直接荒废了12条不论,苹果还直接提出了砍单的要求,扬言如果富士康讨价还价,就把订单交给竞争对手。

说白了,这种前期高成本投入+后期高库存的财务状态就像在钢丝上行走:将企业的财务安全牢牢与苹果的订单量绑定在了一起,订单好的时候,跟着苹果吃肉喝汤,订单不好的时候,替苹果坐牢挡枪。

但供应链付出了这么多,却不能换来苹果真正的信任,苹果对于供应链的态度,依旧是冷酷的帝王术:即利用二号打一号,三号制衡二号。

一个关于苹果供应链的名场面是:2007年乔布斯手里拿着没有物理键盘、没有手写笔的初代iPhone发布时激情演讲“它将改变一切”,台下镜头一扫而过,两个华人模样的中年男子,正激动的失声痛哭。这两人,正是台湾触摸屏生产商TPK的老板江朝瑞与孙大明。

为了这块苹果的屏幕,TPK在6年里烧光了代工赚的12亿新台币,其中仅仅与苹果的联合研发周期就有足足两年。在苹果几乎变态的苛刻要求下,TPK的技术长一度被折磨到九次找老板痛诉要撂挑子放弃,产线爬坡阶段,更是每天与苹果开会到凌晨一点后,又继续与主管开会到凌晨4点半[7]。

业内流传:一方苹果屏,几万青年肝。

如此劳苦功高,遗憾的是,TPK激动的泪水挂在嘴角还没干,苹果的劈腿就来了:2010年,苹果以供应链安全为由,迫使TPK将技术专利对外授权。一年之内,仅仅大陆,就冒出了不下五家竞争对手。

那么TPK们就没想过反抗吗?当然想过。但对于订单在人家手里,核心技术也在人家手里的供应商来说,反抗是一件很难的事情。

宿命的抗争

苹果的把戏是全球通用的,但一个特殊的现象是:受伤的角色在中国大陆格外的多。

2017年,立讯精密抢单瑞声科技的声学器件以及触控马达业务,让瑞声稳定了多年的41%毛利率压到了次年的37%;而两年后风水轮流转,立讯的AirPods订单被歌尔股份分掉一杯羹,新品AirPods Max更是交给歌尔独家代工,让歌尔的股价两年涨了接近5倍。

不过早在歌尔抢单AirPods之前,2018年主营玻璃盖板的蓝思科技就通过投资豪恩声学,杀入了歌尔的势力范围……

苹果的几个大陆供应链商,不但接受苹果监视、替苹果背锅,而且在苹果的制衡术游戏里玩的不亦乐乎,杀伐不断,利润率却往往越杀越低。相比之下,苹果几次对高通、三星、台积电的制衡术,却最后都悻悻而归。

这背后是苹果产业链赛道的不同。

一部手机,可以分解为核心芯片、高价值元器件、精密件、模组、组装代工五大环节。将这五大环节上的企业与其地域分布结合,又可以看到一个现象,产业链诞生之初,苹果就在全球范围内画出了一个清晰的赛道分布:

美国,牢牢把控了价值最高的手机芯片,这是美国的传统优势产业:苹果自己研发处理器,基带芯片由高通提供,Wi-Fi芯片由博通,射频芯片由思家讯、Qorvo提供,这几家基本上都是美国本土企业。

次一级的是存储、面板灯高价值、但是价格波动剧烈的大宗元器件,在美国的一手主导下,由日本转移到韩国,苹果入局后则将这一产业格局进一步稳定:存储是三星、SK海力士的天下;面板由三星、LG共同供应,中国企业在最近几年才逐渐开始切入。

经历了上世纪80年代美国打压后的日本,则主动据守在了市场虽小但格外稳定的精密元件生产:比如村田、太阳诱电的MLCC,AKM的电子指南针,TDK的电池。

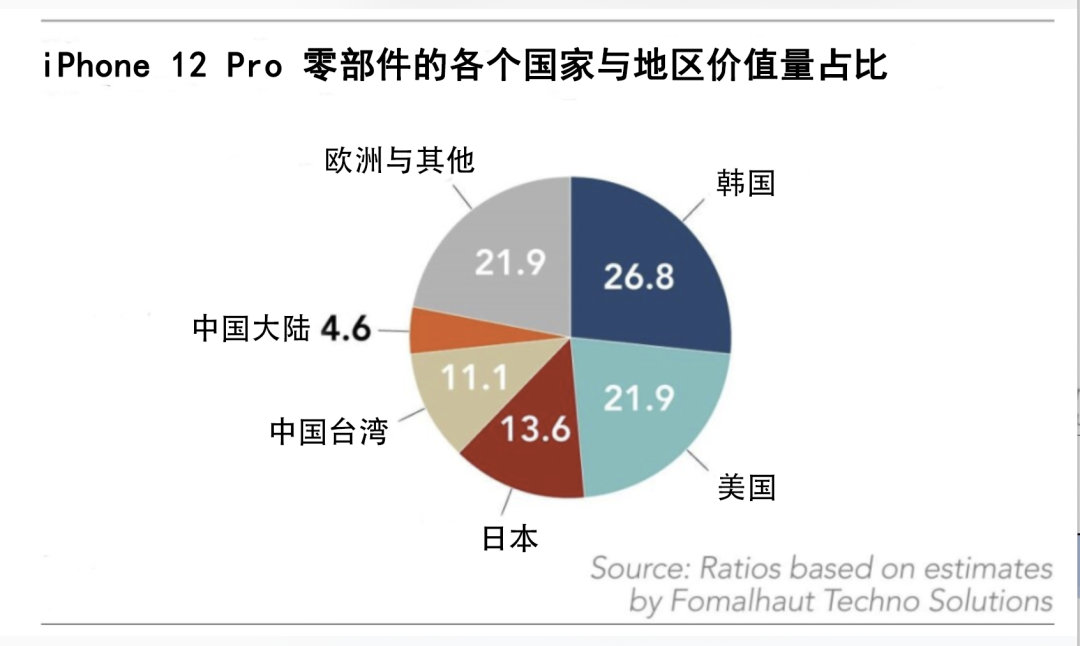

在今年的iPhone12 Pro 的拆解中,这三大家占据了62%的零组件价值,也是最稳定的赛道。

相对底端的,是大陆和台湾的公司。

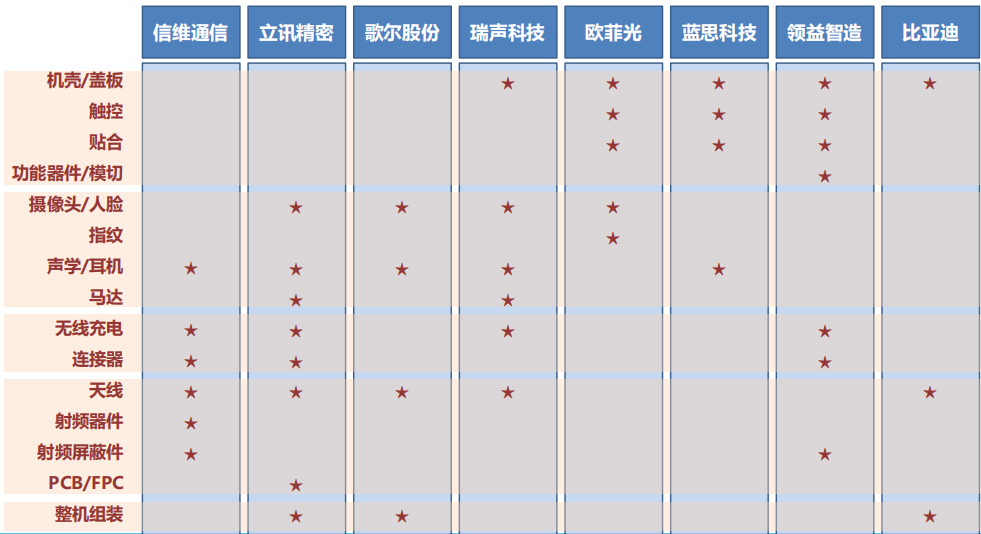

相较而言,中国台湾厂商所把控的系统组装,利润低但体量大,需求稳定,富士康、和硕、纬创基本上成了苹果的御用代工厂和采购大管家。而大陆的产业链公司,则密集的集中在两大赛道,即模组与精密件。

模组,可以理解为把数十个细小的零件拼装成一个可以即插即用的小模块,这个模块的核心往往是来自欧美日韩的芯片,不严谨的说,可以理解为电子产业链中的乐高。这条线上的代表企业,有做摄像头、指纹识别等模组的欧菲光、马达模组的金龙机电、电池模组的欣旺达、微型麦克风的歌尔声学。

精密件则是另一条战线,主要包括了构成机身和机身外观的各种外观件、结构件、功能件。具体来说,就是老板们凭着几台CNC(数控机床)起家,为苹果组织工人,就能搭起产线开工的零部件:其中代表有蓝思科技的玻璃盖板、长盈精密的机壳、科森科技的金属中框、立讯精密的连接器。

简单来说,大陆的两个赛道就是苹果的“芯片打包店”和“五金加工店”。

但这两个店,生意却并不怎么稳定。芯片打包店模组不必多说,门槛低,利润更低,随时都有被半路杀来的对手打到家门口的风险。毕竟干打包细小零件的活,门槛并不高,总会有手脚更勤快的对手。进而给了苹果利用二号打一号,三号制衡二号,不断压低毛利的机会。

相比之下,精密件被人打到家门口的概率小了,但却面临着在苹果的不断升级改版中,将整个技术路线都踢出局的尴尬:

单就精密件中的外观件来说,从iPhone 3G的塑料、到iPhone 4 的双层玻璃、到iPhone 5的全金属机身,到iPhone X对玻璃机身的回归。可以说,每次果粉们惊呼苹果带来的外观大变样,往往就意味着一家精密加工企业出局,和另一家的升起。

比如2017年,苹果将金属机身改为玻璃机身,主营玻璃盖板的蓝思科技当年完成了股价的底部反弹;而供应金属机壳的长盈精密当年股价应声暴跌,虽然早在一年前,长盈精密就从陶瓷材料到汽车零件一路并购,但也没有阻止公司一年后利润跌到1/20。

而在苹果反复横跳中被玻璃-金属机身周期困扰的蓝思科技,也今年8月抛出了对苹果金属机身壳供应商可成科技的泰州工厂的收购,完成金属玻璃两头下注。

蓝思的想法很简单,既然一条道有风险,那就把规模越做越大,品类越扩越多,多踩几条道。

不过,扩张真的能够治百病吗?

这是几家代表性苹果产业链企业的业务版图,纵向看,每个企业都是四面开花的全能选手,从而避免了单一赛道被淘汰的噩梦;

但横向看,多者如天线、声学,少者如射频,几乎每一个苹果的产业链赛道上,都至少有两到三家企业竞争[10]。

也就是说,有限的市场里,每一个供应链企业手里的筹码越多,苹果用二号打压一号,用三号威胁二号的筹码,压低整个产业利润的筹码也就越多。这一场四面突围,迟早会变成一轮轮内部对决。

走入苹果产业链,难;跳出苹果给予的宿命安排,更难。

尾声

总结来说,苹果的手段其实很简单:

慈父的馈赠:给设备、给软件、给资金、给技术支持,悉心带领供应链企业做大做强,最后让供应链离不开自己;

帝国的监视:软件附带监视功能;技术支援深入企业运营与机密,通过紧密的合作让供应链企业的最后底牌无可藏匿;

围城的苦果:用订单将供应链企业变成苹果的库存、创新的风险转移器;挑动供应链的竞争,压低他们的毛利;

宿命的抗争:在赛道划分之初,就将竞争最大、门槛最低的模组、精密件留给中国,利用人口红利加剧内卷。

而这种苹果陷阱的本质正是在于,用二十分之一的利润,吸引到了中国最优秀的企业,让他们组织最优秀的工程师和的年轻的劳动力为它服务;用顶尖的软件监控他们,用深入到企业生产管理方方面面的锦衣卫系统盯着他们的底牌,再将风险、内斗加在他们头上。

最终将中国走向老龄化前最珍贵的劳动者红利、工程师红利,变成源源不断输送给华尔街股东们的分红。

如今,接着苹果而来的特斯拉,也正在续写苹果的模式。可叹的是,眼下我们还沉浸在特斯拉的中国效率以及特斯拉承诺的100%国产中沾沾自喜,却忘了我们正在从一个苹果陷阱走到另一个特斯拉陷阱之中。想要脱离陷阱,首先就得正视中美两国的制造业关系。

在中文自媒体上,美国制造业衰落基本上是板上钉钉的事情:比如苹果手机靠中国造、特斯拉汽车靠中国造、通用跌落神坛、波音马上完蛋,美国没有生产能力,唯一的制造业就是印钱。以至于有人会发帖求问:美国什么制造能力都没有,具体到哪天会崩溃?

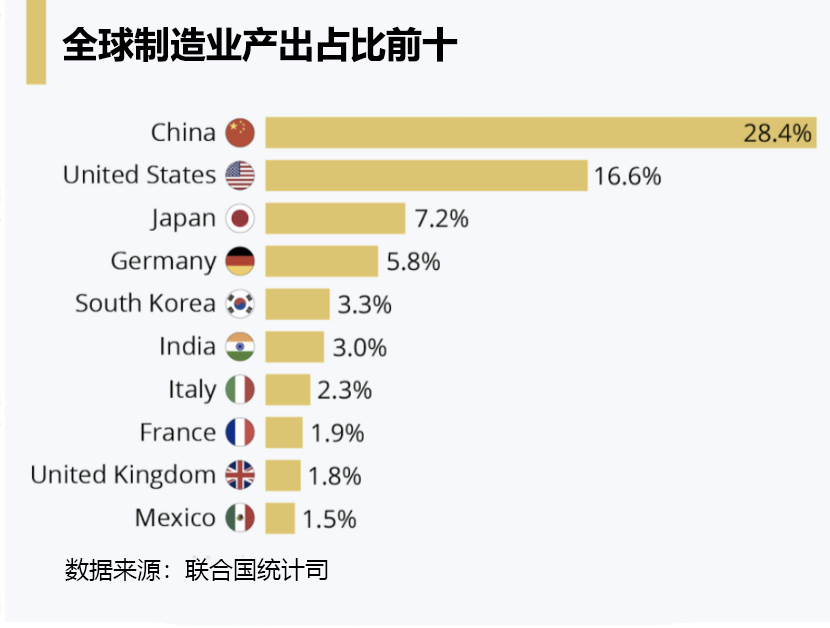

在数据上,这个观点也并非没有例证,联合国统计司数据显示:2018年全年,中国占全球制造业产出的28%,比美国领先了10个百分点。

美国的制造业规模早在2010年就已经被中国反超。在2000年到2010年间,美国大约有六万家工厂倒闭;制造业在职人员数量从1730万减少到1150万,骤降35%,此后十年间,数量常年固定在1200万,大部分中低端制造业就业机会,已经美国永久流失。

但是,美国制造业真的衰落了吗?

近些年来,美国的制造业产值在美国GDP总占比常年稳定在11%上下,但是美国国内企业研发投入中,制造业企业占比却高达68%之多。如果真的在不断走弱,为何制造的研发费用却在不断的提升呢?

或许,更接近事实真相的是,美国本土的制造业就业确实流失了,一个以美国为总部,生产基地遍布全球的组织化网络,却在不断放大。

因此,位于这个网络核心的美国制造企业,反而加大了研发支出。这种强势也反映在了资本市场:美国制造业的市值,占据了全球制造业市值的一半。毕竟海外的收益,还是会体现在本国的股票上。新时代的产业链殖民,正在一轮轮的上演。

这也无怪乎,相比网络上的沸腾,决策层却异常冷静,2020年9月,发改委产业司原司长年勇就在一场峰会上表示:美国其实是一个制造业大国,美国也没有放弃制造业,如果把美国服务业中为制造业服务的部分和制造业合并的话,美国围绕制造业产生的经济总量超过60%。

同样,在2020年底中国工程院出版了一份报告《2020年中国制造强国发展指数报告》,用制造业产值、劳动生产率、研发强度等18个指标对世界制造业强国进行打分,结果是美国以169分遥遥领先于三个制造业立国的强国:德国(126)、日本(117)和中国(111)。

细看分数,原因一目了然,除了制造规模类的指标,中国对美国的大幅领先。在制造业品牌、装备制造、研发投入强度等领域,近7年分数差距仅仅缩小了3分,2019年与美国差距甚至还有微小扩大。

这显然就是特斯拉与苹果等跨国巨头布局的结果:在加州,他们研究材料、设备和系统,在中国,他们运来加工设备、装上管理软件、然后叫来中国的供应商,要求不分昼夜的批量交付。

大规模制造能力,是过去几十年用血汗换来的一张牌,但这绝不是中国制造的终点。如果我们沾沾自喜这一点,认为特斯拉实现国产化就万事大吉了,那么就会像苹果90%在中国生产一样,最后只成就一个传奇的商业帝国,和一众围绕着它争风争宠的供应链厂家。

不要让苹果的陷阱,变成特斯拉的幻觉。行百里者半九十,中国的制造业,还有最艰难的一段路要走。

全文完。感谢您的耐心阅读

作者:刘芮/陈帅

编辑:董指导/戴老板

出品:远川研究所科技组

支持:申万宏源电子首席分析师骆思远

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。