金斧子周度市场观察

第40期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

⚫ 本周市场近期美债利率的快速上行成为全球资本市场关注的焦点因素,引起大家对于未来高估值以及通胀的担心,再次引用高信百诺投资总监孙威的精彩论断做个简述:

10年期美债的上行是一个必然的趋势,未来一到三个月的时间里触碰到2%,是一个比较确定的事件,因为美国在一年前的十年期国债收益率在1.85左右,是落后于全球的,所以我们认为10年期美债的回升实际上是一个好事儿,它反映出去年创人类有史以来最极致的货币政策和财政政策的有效性。

市场可能搞反了这件事,担心美债收益率的上行是没有太大必要的,对道琼斯指数是比较乐观的,美股的核心资产FAANG这类依然还是不贵;

中国的资产定价的锚是中债不是美债,中债目前是高位,所以我们对中国A股的整体估值调整是持比较保守的态度,估值全面大幅收缩的可能性比较低,只是部分炒的过高的股票压力会很大,这些品种估值回落不一定是因为美债因上行这个因素,更多还是来自业绩无法支撑这么高的估值。

⚫ 未来展望:不论是A股还是港股市场都进入震荡蓄势、精选个股的时间,贴标签式从成长转向周期价值风格的最佳阶段告一段落。风格将转向盈利驱动,不论周期价值还是消费成长,不管黑猫白猫,抓住老鼠的才是好猫。

⚫ 投资布局:我们目前在逐步买入已经进入合理估值区域的一些核心个股,如电子板块、港股科技板块以及近期在逐步建仓我们认知比较深的中概股新经济板块。目前我们不会担心组合的优异性,会继续按照我们既定的投资节奏来布局。独立思考,给时间以时间,你会发现脚下已是属于你的捷径。

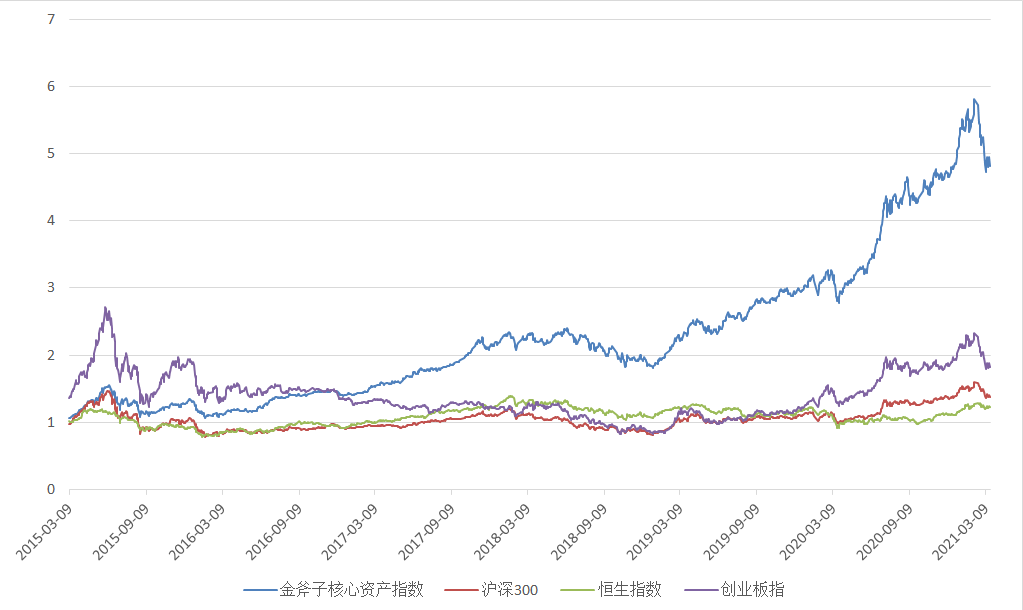

金斧子水星核心资产指数

*金斧子投研中心

截至2021年3月19日收盘,金斧子水星核心资产指数净值为4.81,大幅跑赢沪深300(1.37)、恒生指数(1.22)、创业板指(1.82)。

从2015年1月1日起至2021年3月19日,金斧子水星核心资产指数累计回报率达381%,同期沪深300,恒生指数和创业扳指总回报分别为37%,22%,82%。

金斧子大类资产配置分析框架

一、A股行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、上周市场大事件

四、市场主流观点

1、买方主要观点

2、卖方主要观点

五、金斧子大类资产配置建议

一、A股行情速览

本周重要指数表现

01

*金斧子投研中心

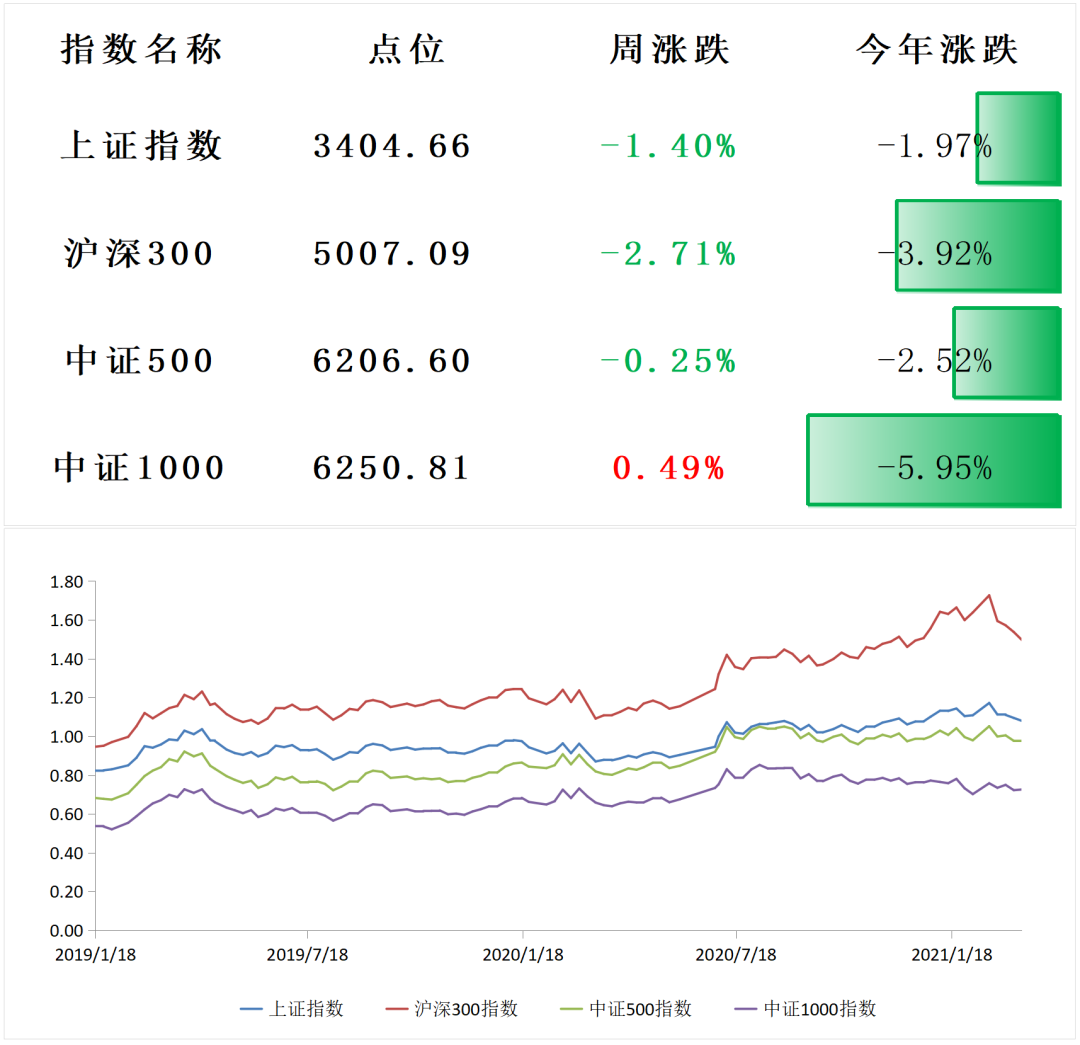

本交易周期(03/15-03/19)上证综指收跌1.40%,深圳综指收跌2.09%,创业板综收跌3.09%。两市成交3.76万亿元,周度日均市场成交额为0.75万亿元,较上个交易周期日均减少了近0.11万亿元,环比减少13.25%,投资者情绪较为消极。其中上证综指成交1.68万亿元,换手率0.81%,深圳成指成交2.08万亿元,换手率1.86%,创业板指成交为0.83万亿元,换手率1.55%。

本周行业指数表现

02

*金斧子投研中心

对比上周A股呈下跌趋势,本周A股大部分行业呈大部分下跌趋势,行业方面,28个申万一级行业中10个上涨,其中,轻工制造、国防军工、综合、纺织服装、商业贸易涨幅前五。

本周估值变动情况

03

*金斧子投研中心

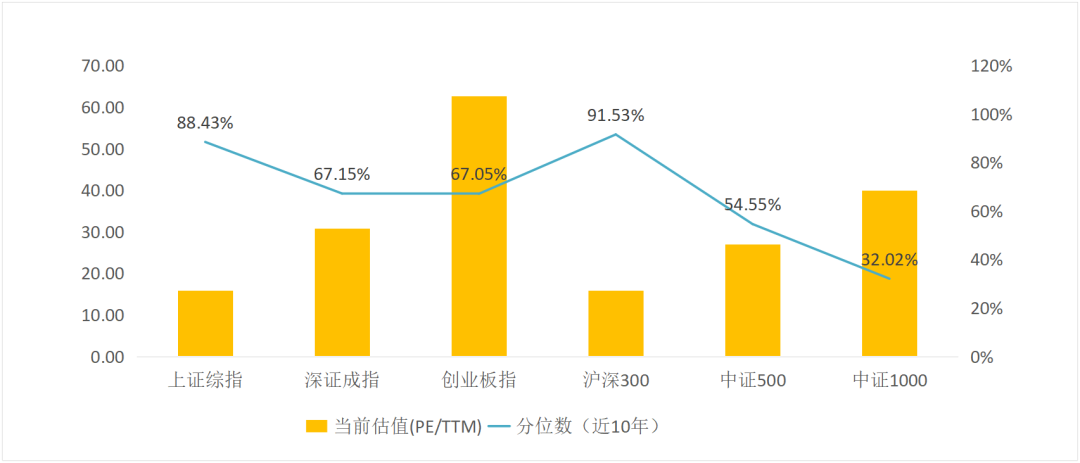

目前上证综指PE(TTM,剔除负值)下降至15.55倍,历史分位数下降至78.10%。深证综指PE(TTM,剔除负值)下降至29.85倍,历史分位数下降至64.05%。创业板综指PE(TTM,剔除负值)下降至58.76倍,历史分位数下降至58.76%。

本周陆/港股通表现

04

*金斧子投研中心

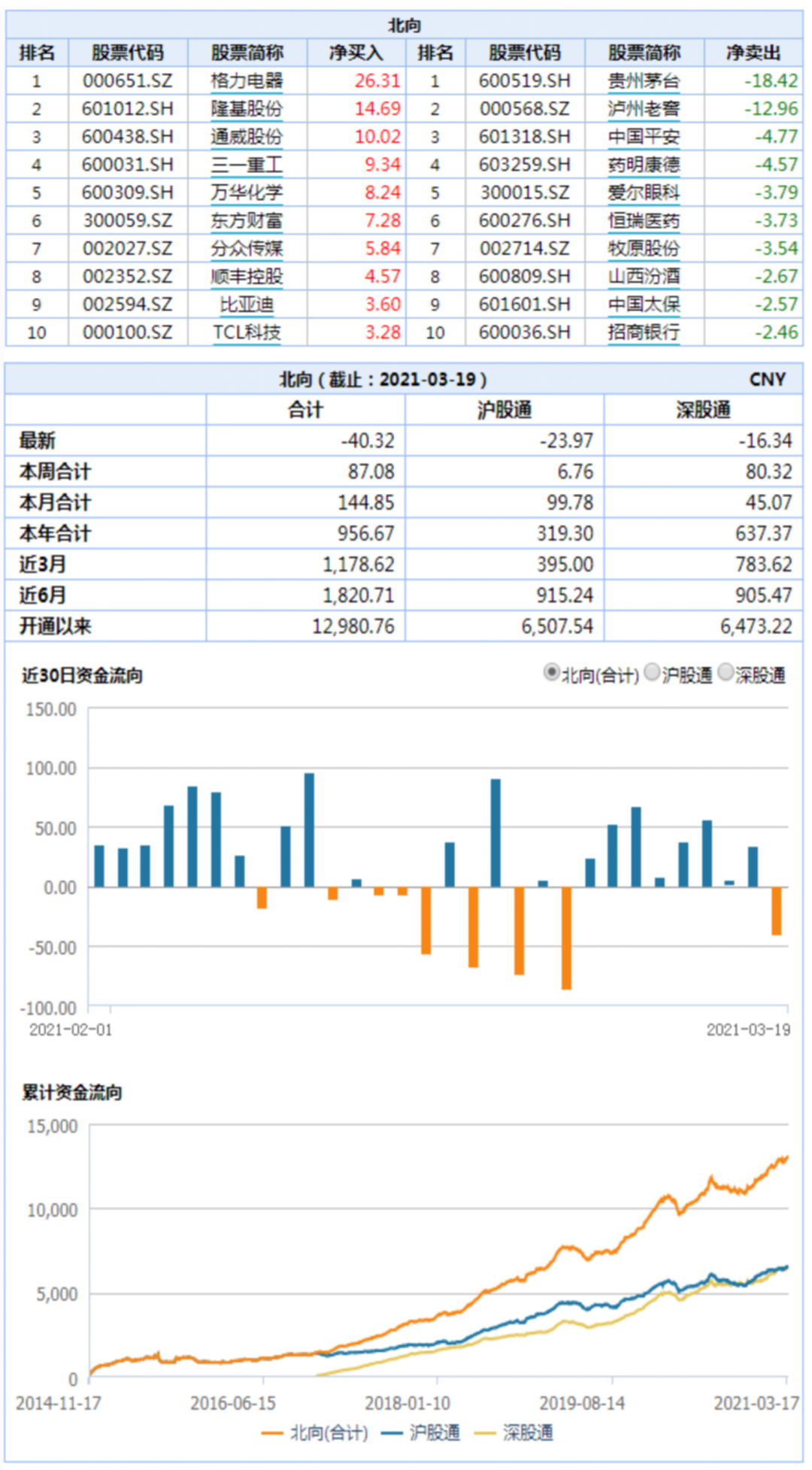

本周陆股通净流入87.08亿元,主要净买入格力电器,次为隆基股份、通威股份,与上周相比,个股净买入金额规模与上周相差不大;主要净卖出贵州茅台,次为泸州老窖、中国平安,个股净卖出金额规模略微下降。

本周港股通净流入48.51亿元,主要净买入腾讯控股,次为小米集团-W、建设银行,与上周相比,个股净买入金额规模相差不大,主要买入为腾讯;主要净卖出美团-W,次为中国海洋石油、保利协鑫能源,个股净卖出金额规模略微下降。

本周证券类交易指标观察

05

*金斧子投研中心

资金方面,本周证监会核准10家IPO批文,较上周数量增加4家,预计募集金额减少约6.38亿元;并购重组本周有0家,较上周数量减少1家。本周股权融资规模为171.07亿元,较上周规模增加37.27亿元。

上周限售解禁规模为153.63亿元,本周理论规模为316.42亿元,较上周,本周解禁压力较大。本周新成立偏股型基金份额336.50亿份,较上周减少了约187.59亿份,与上周相比新成立基金数量呈减少趋势。本周港股通合计流入资金87.08亿元,较上周规模增加20.94亿元。板块方面,主板本周净流入-927.11亿元,创业板净流入-146.18亿元,主板和创业板块资金流出量变化较大,分别净流入增加263.24亿元,227.99亿元。

*金斧子投研中心

情绪方面,3月19日上证50、沪深300、中证500 平均换手率分别为0.24、0.59、1.49,较上周下降较大。

3月19日上证50/沪深300/中证500 升/贴水率分别为-1.12%、-1.32%、-0.61%,持仓排前二十名多空单比分别是是0.81、0.83、0.89,较上周持仓多空比略微上升。

*金斧子投研中心

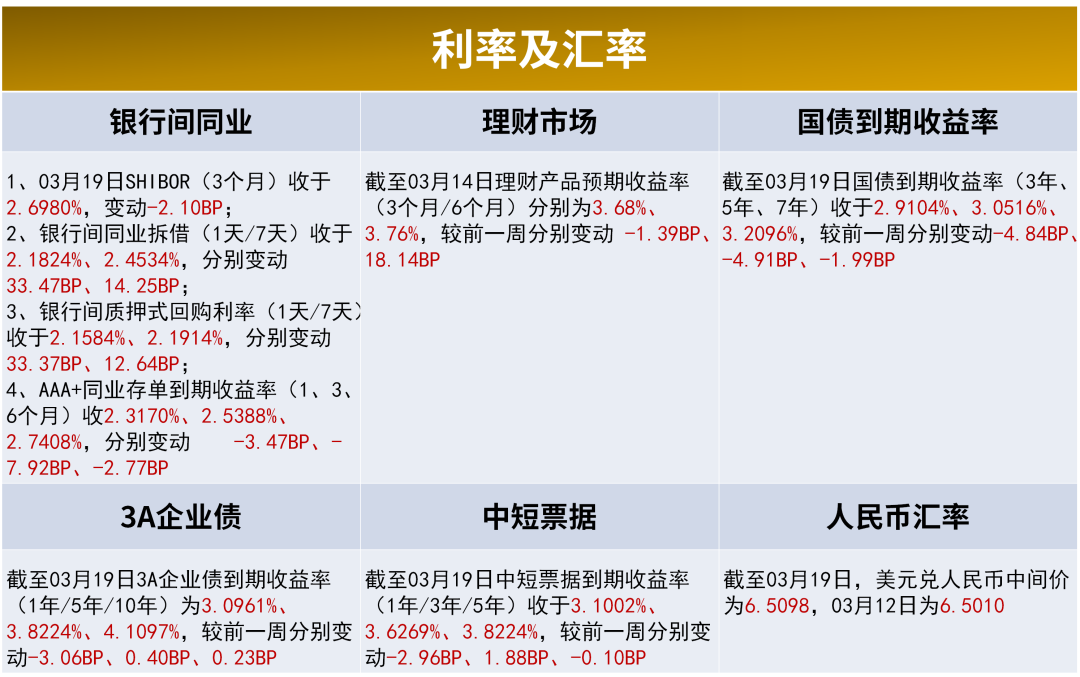

利率方面,本周(03/15-03/19)银行间同业利率呈现明显上升;国债收益率呈上涨态势,而企业债收益率则呈微跌态势。

货币方面,本周(03/15-03/19)央行货币净投放0亿元,逆回购到期(7天)为100亿元。03月12日当周央行货币净投放0亿元,逆回购到期(7天)为100亿元。

二、期货行情速览

重要指数

01

*金斧子投研中心

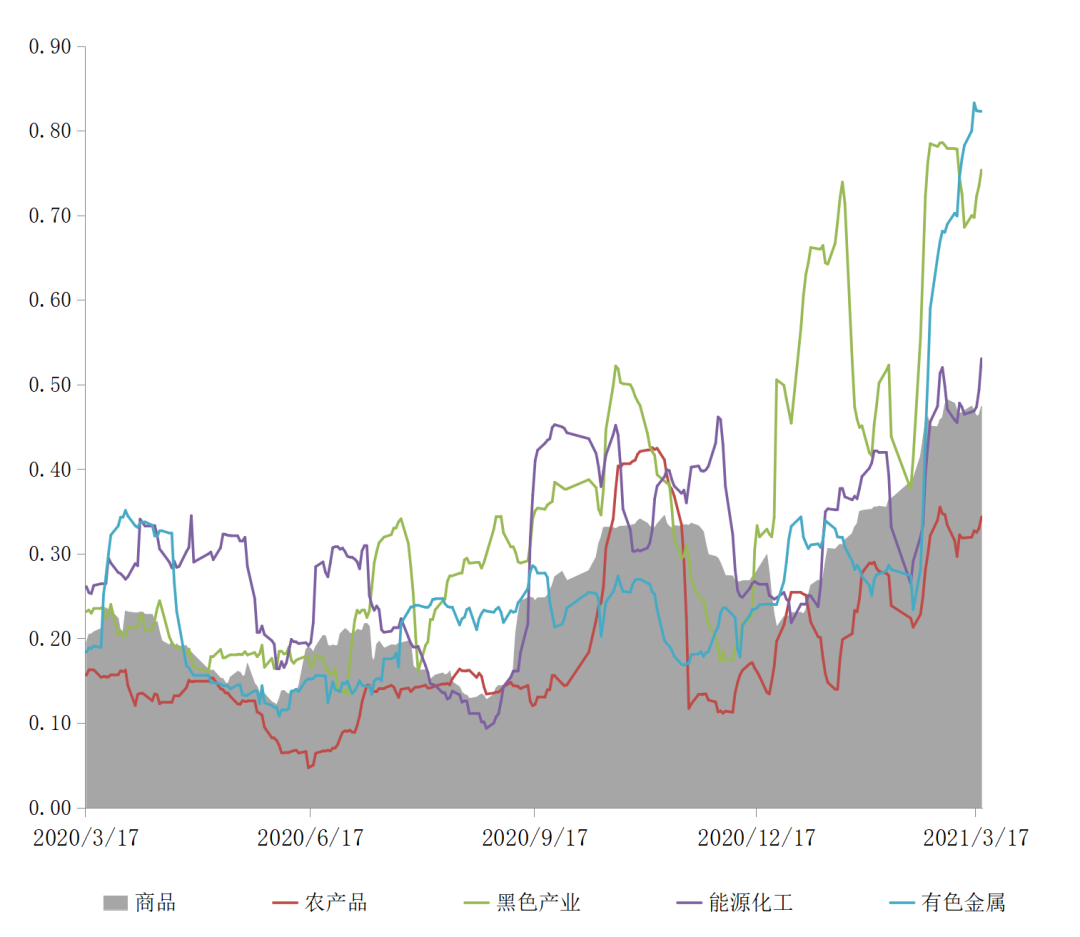

商品指数波动率

02

*金斧子投研中心

股指期货波动率

03

*金斧子投研中心

三、上周市场大事件

01

国家主席:我们比历史上任何时期都更需要建设世界科技强国

02

央行行长:中国货币政策在提供流动性和合适的利率水平方面具有空间

03

证监会主席发声表态注册制、IPO排队、A股杠杆等问题

04

证券基金业资管规模逼近60万亿

05

电动汽车百人会秘书长:2030年前后中国电动汽车保有量达8000万辆

06

国家卫健委:加快解决一批药品、医疗器械、疫苗等领域的“卡脖子”问题

07

富时罗素料将确认中国国债纳入WGBI指数,被动流入或超千亿美元

08

商务部:2020年我国汽车后市场消费规模超万亿元

四、市场主流观点

卖方观点

中信证券:A股正处于存量资金博弈的平静期,有底有压

海外再通胀交易已经进入下半场,预计通胀预期将在4月见顶;10年期美债收益率进入缓慢上行期,最终料将倒逼美联储采取应对措施,预计本轮高点在2.0%左右。

欧美经济的需求回升高度依赖疫苗和政策,实际恢复可能非常缓慢,不确定性高,当前市场预期过于乐观,大宗商品价格进一步快速上行动力不足。

国泰君安:2021年周期制造与消费的周期性复苏会带动更宽的盈利修复

除在补库+资本开支的生产端复苏的共识以外,投资者忽略了海外劳动力市场大幅改善的进展以及稳定收入预期的建立后预防性储蓄转换为消费的动力。

那就意味着美欧在二三季度即将进入生产与服务消费的复苏共振期,海外耐用品库存新低意味着供给远不及需求的增长,需要全球贸易与工业链条的匹配。

对应的是,中国非防疫物资出口链条高景气与高增长,叠加国内服务业的修复,可以对复苏的持续性与复苏宽度更乐观,但风格与结构将更有利于价值、周期制造与服务消费。

兴业证券:市场调整进入后段,最大的冲击可能已经过去

从时间和幅度上来看,本轮调整时间持续了1个月左右,上证综指下调10%左右,创业板指调整25%左右,参考5次A股“急刹车”,比如13年6月份的钱荒,19个交易日,上证综指调整-16%,创业板指-10%。

从交易额的角度来看,上周全部A股成交额大致为7000亿元每天,大约是高点的60%-70%。多方面因素综合分析,认为短期市场的调整进入后段,投资者相比前期可更为积极的布局相关品种。但也有券商对美债

开源证券:外部因素对市场的影响将弱化

SLR到期不续之后利率走势只是小幅抬升,这或许意味着因实际利率上行带来的美债上行已经阶段性趋缓。这一点我们通过对比历史上可比时期的实际利率变化幅度和速度可以得到佐证:实际利率37天内上行49BP已经是历史上较快的速度。

这意味着:无论美国国债利率上行是否是A股调整的真实原因,以此为锚的投资者的行为波动会因此减弱,市场关注的聚焦会回落到内部核心矛盾上。

买方观点

高信百诺

本周A股再度收跌,反观美股在联储传递鸽派信号的利好因素刺激下,道指和标普在周内创下历史新高。A股和美股表现分化的背后,是流动性收紧的预期下,整体的估值压力释放,既有一定合理性,也存在错杀优质品种的可能。经过春节之后的调整,优质公司的估值实际上已经越发具有吸引力,而企业盈利的质量因子对于股价表现具有更强的稳定性,在年报及一季报陆续披露之后,这些企业存在一定重估空间。在对我们组合品种进行了更严苛的估值保护检查之后,我们对于其后市表现充满信心。经得起考验的增长质量和宏观层面的结构性有利因素,是我们长期取得理想回报的根本保证。

泰旸资产

本周受美债收益率上行以及中美高层战略对话分歧较大等不利因素的影响,A股再度收跌。行业方面,国防军工、电力及公用事业、综合等三个板块上涨;石油石化、银行、食品饮料等三个板块跌幅较大。相反,美股在联储传递鸽派信号的利好因素刺激下,道指和标普在周内创下历史新高。A股和美股表现分化的背后,进一步凸显现阶段A股边际交易者的博弈心态更重,在远期流动性收紧的预期下,希望通过抢跑获得先机。但欧洲尤其是法国等地疫情的再度升级已使得当地政府重启“封城”措施,海外经济复苏的延缓将使得欧美央行会保持更长时间的货币宽松。

此外,经过春节以来的调整,优质公司的估值逐渐进入合理区间,同时,这些公司良好的经营趋势也为后续的业绩超预期打下了基础。投资的超额收益,既来源于对优秀公司基本面的持续深入研究,也来源于市场悲观时给予的更好价格。在市场不顺时,我们会更谨慎的甄别所选的标的,也会对有格局、有社会责任心的企业家多一份坚持,做时间的朋友不仅仅是在锦上添花的时候,更应该出现在雪中送炭之时。

五、大类资产配置建议

A股:受美债10年期利率上行、中美谈判分歧等因素下,本周市场震荡下跌;轻工制造、国防军工等5个行业涨幅超2%,非银金融、电子元器件等跌幅靠前;wind全A日均成交金额7470亿元,环比下跌13.16%。需持续关注美债10年期利率、基金赎回负反馈等对市场的影响,经过快速调整优质公司估值具有一定性价比,未来重点在年报及一季报披露,建议投资者谨慎乐观、适当均衡配置。

债市:随着美债收益快速上行,中美对话、风险资产调整、国内经济整体调整继续复苏、50年国债招标不弱等带动债市情绪好转,但下旬资金亦开始跨季,各项利空因素较多,后续债市韧性有待考验。

商品:本周能化板块跌幅居前,周跌4.75%,其中原油下跌9.38%;其次是农产品板块,下跌2.78%,其中鸡蛋、白糖分别下跌4.98%、2.56%;有色金属板块小幅下跌0.75%,其中镍跌幅较大,下跌5.90%;黑色板块小幅上涨0.45%,其中焦煤上涨6.18%;贵金属板块上涨1.92%

配置建议:若能承受波动,可择机参与主观多头、指数增强,建议组合配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,可直接配置CTAFOF;市场波动较大,客户可适当配置套利策略。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。