金斧子周度市场观察

第46期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

⚫ A股5月开门两连阴,主要由于通胀将超预期。巴菲特会议指出,在新冠疫情复苏期间,他们看到了价格压力上升的迹象,这证实了许多市场参与者对通胀压力增加的担忧。但我们认为,不管国内还是国外,未来最好的资产的就是抗通胀资产,寻找“硬通货”,不宜持有过多现金。

⚫ 指数仍有望继续上攻,“红五月”可期。四月底政治局会议提出的政策“不急转弯”、重调结构的温和表态符合预期,在一定程度上缓解了市场对流动性进一步收紧的担忧,利于节后市场情绪的持续修复。

⚫ 把握市场时“基”,布局“百年”行情。一季报尘埃落定,需求拉动盈利持续上行,市场主要驱动因素由业绩转向估值。水星价值中国在前期市场持续调整期间,逆市加仓绩优大白马,果断布局超预期成长股,为投资者构建均衡配置平缓业绩波动。

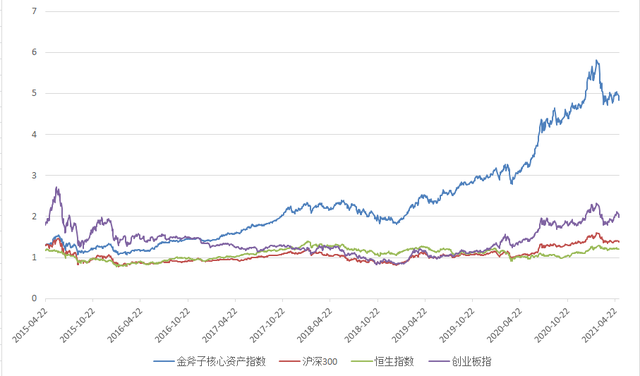

金斧子水星核心资产指数

*金斧子投研中心

截至2021年5月7日收盘,金斧子水星核心资产指数净值为4.83,大幅跑赢沪深300(1.37)、恒生指数(1.21)、创业板指(1.99)。

从2015年1月1日起至2021年5月7日,金斧子水星核心资产指数累计回报率达382%,同期沪深300,恒生指数和创业扳指总回报分别为37%,21%,99%。

金斧子大类资产配置分析框架

一、A股行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

一、A股行情速览

本周重要指数表现

01

*金斧子投研中心

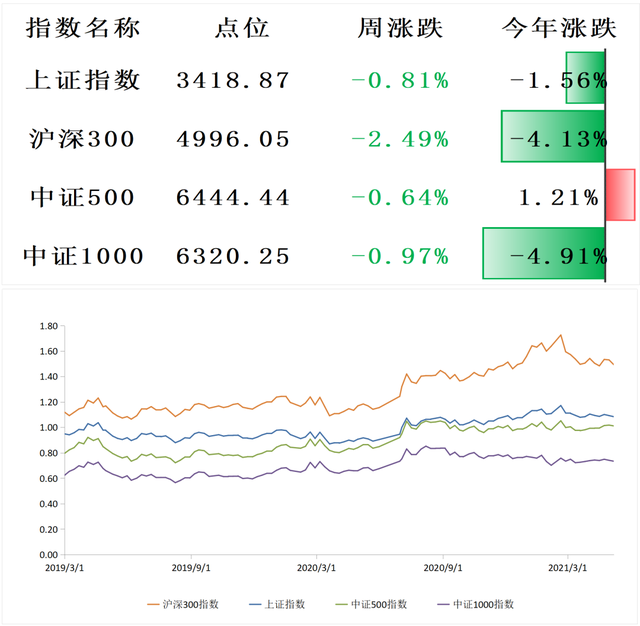

本交易周期(04/26-05/07)上证综指收跌1.56%,深圳综指收跌2.91%,创业板综收跌2.81%。两市成交5.91万亿元,周度日均市场成交额为0.84万亿元,较上个交易周期日均减少近0.50万亿元,环比减少6.32%,投资者情绪略有降温。其中上证综指成交2.97万亿元,换手率0.76%,深圳成指成交3.71万亿元,换手率1.79%,创业板指成交为1.48万亿元,换手率1.65%。

本周行业指数表现

02

*金斧子投研中心

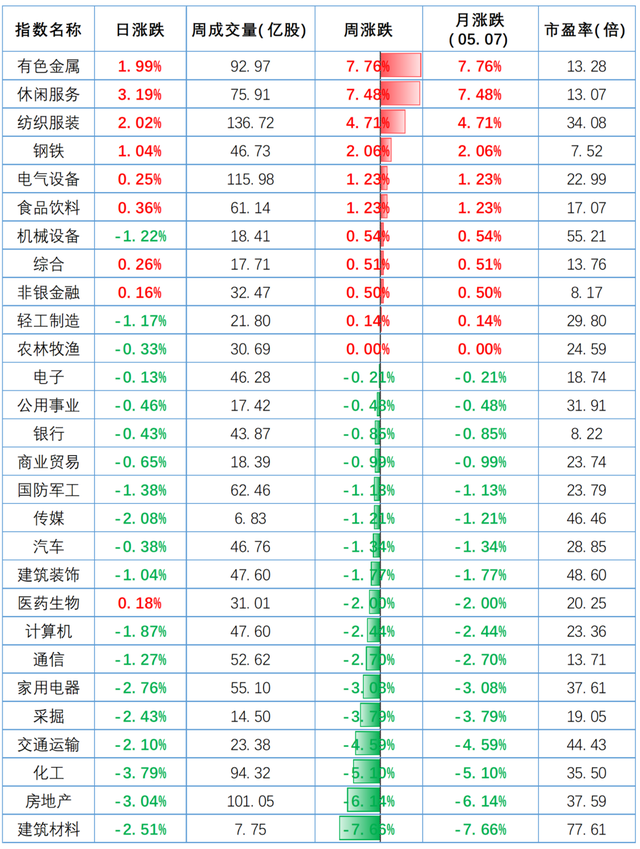

对比上周A股呈涨跌均衡趋势,本周A股大部分行业仍呈涨跌均衡趋势,行业方面,28个申万一级行业中11个上涨,其中,有色金属、休闲服务、纺织服装、钢铁、电气设备涨幅前五。

本周估值变动情况

03

*金斧子投研中心

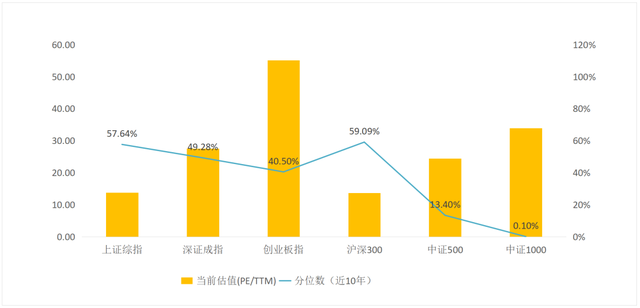

目前上证综指PE(TTM,剔除负值)下降至13.84倍,历史分位数下降至57.64%。深证综指PE(TTM,剔除负值)下降至27.54倍,历史分位数下降至49.28%。创业板综指PE(TTM,剔除负值)下降至55.14倍,历史分位数下降至40.50%。

本周陆/港股通表现

04

*金斧子投研中心

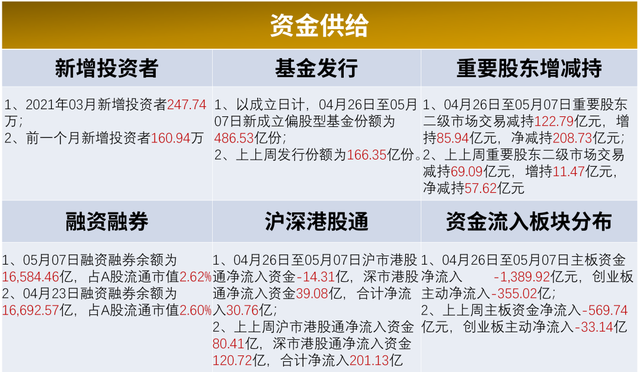

本周陆股通净流入127.65亿元,主要净买入宁德时代,次为隆基股份、格力电器,与上周相比,个股净买入金额规模与上周一致;主要净卖出中国平安,次为贵州茅台、五粮液,个股净卖出金额规模下降。

本周港股通净流入-0.34亿元,主要净买入药明生物,次为香港交易所、舜宇光学科技,与上周相比,个股净买入金额规模下降明显,主要买入为腾讯;主要净卖出中芯国际,次为腾讯控股、中远海控,个股净卖出金额规模与上周一致。

本周证券类交易指标观察

05

*金斧子投研中心

资金方面,本周证监会核准10家IPO批文,较上周数量增加7家,预计募集金额增加约49.77亿元;并购重组本周有2家,较上周增加2家。本周股权融资规模为553.29亿元,较上周规模增加356.49亿元。

上周限售解禁规模为1,235.52亿元,本周理论规模为1,717.75亿元,较上周,本周解禁压力较大。本周新成立偏股型基金份额486.53亿份,较上周增加了约318.13亿份,与上周相比新成立基金数量呈增加趋势。本周港股通合计流入资金-0.34亿元,较上周规模减少31.1亿元。板块方面,主板本周净流入-1,389.92亿元,创业板净流入-355.02亿元,分别净流入变化-820.18亿元,-321.88亿元。

*金斧子投研中心

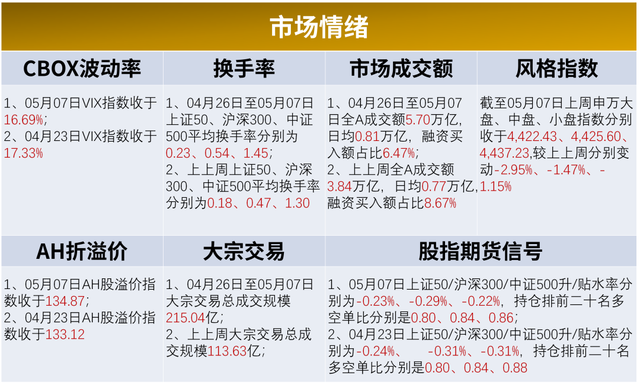

情绪方面,5月7日上证50、沪深300、中证500 平均换手率分别为0.23、0.54、1.45,较上周有较大增加。

5月7日上证50/沪深300/中证500升/贴水率分别为-0.23%、-0.29%、-0.22%,持仓排前二十名多空单比分别是是00.80、0.84、0.86,较上周持仓多空比略微上升。

*金斧子投研中心

利率方面,本周(04/26-05/07)银行间同业利率呈现下降;国债收益率呈微跌态势,而企业债收益率则呈微涨态势。

货币方面,本周(04/26-05/07)央行货币净投放-300亿元,逆回购(7天)100亿元。04月23日当周央行货币净投放100亿元,逆回购(7天)100亿元。

二、期货行情速览

重要指数

01

*金斧子投研中心

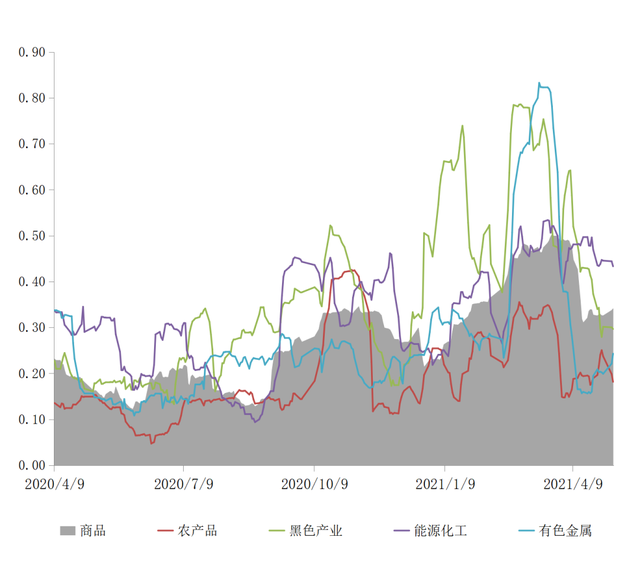

商品指数波动率

02

*金斧子投研中心

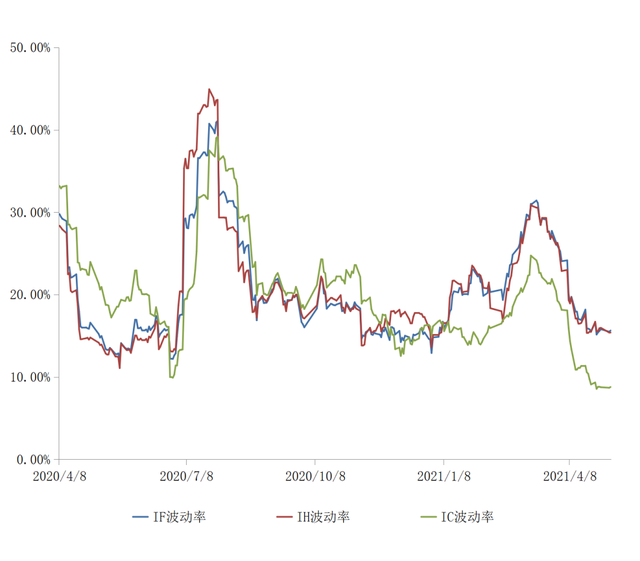

股指期货波动率

03

*金斧子投研中心

三、基金行为观察

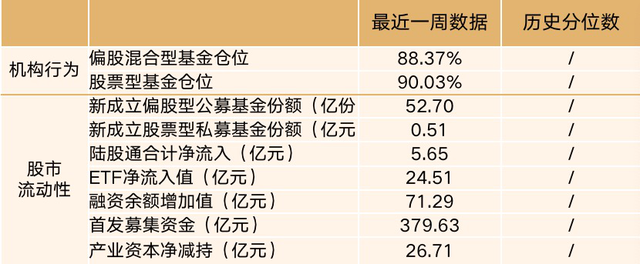

机构仓位高达九成,上周交投惨淡,成交额仅7000多亿

01

*金斧子投研中心

最近一周(05/06-05/07)偏股混合型基金平均仓位在88.37%,股票型基金平均仓位在90.03%。

北上资金净买入排名前3是宁德时代、格力电器、隆基股份;净卖出前3是中国平安、贵州茅台、伊利股份。

南向资金买入排名前3是药明生物、中国海洋石油、小米集团;净卖出前3是美团、腾讯控股、海底捞。

*金斧子投研中心

最近一周(05/06-05/07)机构基金仓位仍处高位,股票型基金仓位高达90.03%。

股市流动性方面,IPO募集资金379.63亿元,产业资本减持资金达26.71亿元。与此同时,ETF净流入资金和陆股通净流入分别为24.51亿元、5.65亿元,新成立偏股型公募基金份额达52.70亿份。

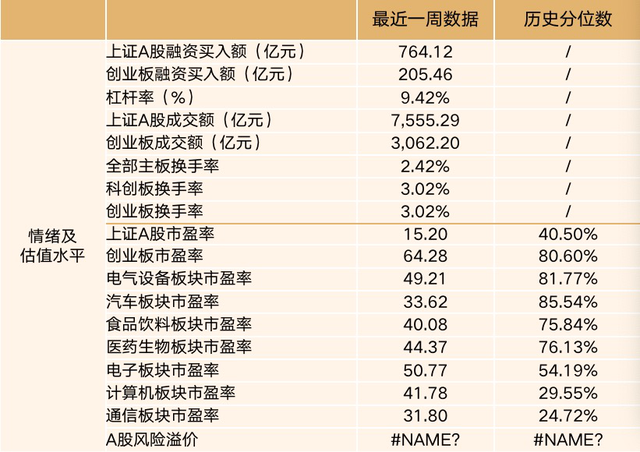

市场情绪方面,上证A股融资买入额764.12亿元,杠杆率为9.42%。上证A股日平均成交额为7555.29亿元,交投情绪较为惨淡。

市场估值方面,上证A股市盈率当前为15.20倍,历史分位数为40.50%,处于相对合理的位置。创业板市盈率高达64.28%,历史分位数为80.60%,仍然高估。估值相对较低的板块有:通信、计算机、电子。

*金斧子投研中心

最近一周(05/06-05/07)上证A股指数市盈率15.20(历史分位数40.5%),创业板指市盈率64.28(历史分位数80.6%)。

四、上周市场大事件

01

央行:一季度中国宏观杠杆率净下降2.6个百分点

02

发改委等四部委:继续执行制度性减税政策,继续开展宽带和专线提速惠企工作

03

商务部:1-4月我国进出口、出口增速为2011年以来同期最高水平

04

两部门:做好2021年钢铁去产能“回头看”检查工作

05

郑商所:5月13日起动力煤期货交易保证金由8%上调至12%

06

A股现金分红连续4年破万亿元,目前进行现金分红的公司达2634家

07

“跨境理财通”细则发布:总额度1500亿,单个投资者额度100万

08

我国开放式公募基金规模首次跃居亚太地区榜首。

09

伯克希尔-哈撒韦股价太高,纳斯达克系统已无法记录

10

IDC:2021年全球半导体营收预计激增12.5% 达到5220亿美元

五、市场主流观点

卖方观点

华泰证券:“看短做短”策略占优

上周核心资产再度杀估值,相比于春节后至3月末的核心资产调整,本轮回调体现市场久期视角进一步缩短:1)春节后至3月末美债利率+美元上升风险为市场核心压制因素,核心资产估值压力来自于贴现率上行,而本轮回调阶段美债利率与美元稳中有降,核心资产估值压力来自于风险溢价向历史中枢回升,2)从资金轮动看,春节后至3月末的领涨品种为公用事业、钢铁、燃料电池等碳中和政策热点领域,而本轮领涨品种为煤炭、有色、石化等涨价品,市场从找中长期主题进一步降维至找短期景气。久期下沉也体现在“看短做短”策略开始占优,春节后高换手率基金持续跑赢低换手率基金。

海通证券:A股估值中枢可能正在上移

股市估值中枢影响因素为基本面、利率、居民资产配置偏好,标普500PE中枢从1980年前的15倍升至之后的18.6倍正源于此。A股估值中枢可能正在上移。动力一:我国经济步入高质量发展阶段,产业升级有望推动A股ROE上行。动力二:我国经济增速放缓,轻资产的第三产业占比提高,利率中枢正下行。动力三:产业结构、人口结构演变推动我国居民资产配置转向权益。

国泰君安证券:震荡格局不变,续享碳中和,紧抓制造红利

分子空窗期,新边际皆来自分母。分母虽受通胀与增长纠缠充满风险,但短期结构性机会亦来源于分母。

行业配置三部曲:续享碳中和,紧抓制造红利,布局科技成长。行业层面,继续关注碳中和以及中澳影响下的钢铁、有色等行业。此外当前正步入制造中段,科技成长起点,关注资本开支逻辑下的制造及终局思维盈利优势的科技成长。重点推荐:1)碳中和主题:钢铁。2)制造:工业设备。3)科技成长:新能源、电子、医药。

兴业证券:布局“百周年”行情,收获周期布局成长

一季报尘埃落定,需求拉动盈利持续上行,周期成长业绩景气较好。货币政策“合理充裕”,宏观政策连续稳定。重心由短期稳增长转向中长期经济结构调整。整体而言,从本次政治局会议到7月“百周年”庆典,判断政策环境温和,有利于投资者积极可为、强化整固、结构机会突出。延续4 月份一直强调的精选α,调结构,布局景气的大基调。往后看,5月如果因为防范化解风险给短期市场带来扰动,是比较好布局高性价比、优质公司的好机会。

中金公司:A股逐步重回成长

4月以来市场持续反弹,这主要来自于经济不及预期后利率下降。我们预期央行将继续保持当前的中性货币政策不变。经济活动虽然不及预期,在2021年2季度保持相对的景气,市场会继续呈现出反弹的格局,建议投资者五一期间持股。

从行业比较来看:第一,生物医药、食品饮料等行业在利率边际放松的情况下会持续表现。第二,由于去年低基数的原因,2021年4月PPI将持续上行,我们预期能够达到8%左右的水平,不排除周期板块二次上行的可能性。

买方观点

正心谷

4月,正心谷净值保持稳定,策略上强调稳定平衡,耐心等待市场新的系统性机会。整体系统性降低了部分仓位,持仓行业主要还是农林牧渔、银行、半导体等,同时根据个股的深度研究,增加了部分医药和制造业的投资。

市场当前处于震荡调整期,同时考虑到6月30日的时间节点流动性可能有压力,以及科创板近期的减持潮,正心谷整体上较为谨慎,更强调控制波动保持稳定。对于长期看好的行业和企业,在市场震荡阶段将进一步抓紧深入研究,但不会参与短期市场博弈。

高信百诺

五一小长假后A股两个交易日市场震荡下行,成交量有所放大。在大宗商品期货大涨带动下,A股周期板块成为市场亮点。整体而言,高信百诺认为市场目前向上动能较弱,盘整格局未变。

近期赛道股回暖是美债收益率回落的反应;基本面最具超额收益优势的中游制造业,受到成本上涨且难以向下传导的制约,面临阶段性盈利提振乏力。基于此,我们认为今年需适度降低收益预期,同时在标的选择上更加严苛,更加聚焦于优质标的,以穿越短期的不确定性。

泰旸资产

本周沪深300指数下跌2.5%,采掘、钢铁、有色金属行业领涨市场,休闲服务、电子、食品饮料行业领跌市场。五一假期期间,国际大宗商品价格大幅上涨、钢铁行业新版产能置换办法进一步压减产能、国家发改委宣布无限期停止与澳大利亚相关机构的经济对话活动,引发钢铁等周期板块强势表现;同时,受拜登政府宣布放弃新冠疫苗专利保护消息影响,本周医药股跌幅较大。展望5月份,政治局定调“不急转弯”,上市公司利润延续回升态势,后市市场聚焦在企业盈利提升与通胀预期上涨的博弈。目前我们将结合年报与一季报,以行业景气度和自由现金流为考量,持续优化持仓结构。布局优质成长股是长期取得超额收益的最佳选择。

六、大类资产配置建议

A股

本周市场三大指数不同程度回调;行业上,钢铁、采掘、有色金属分别上涨7.76%、7.48%、4.71%,餐饮旅游、医药生物、电子元器件分别下跌7.66%、6.14%、5.10%;wind全A日均成交额8704亿,环比上涨6.36%。经济和政策环境相对较好,相较此前业绩推动,市场缺乏新的催化剂,或维持震荡行情。建议投资者围绕赛道、业绩精选结构性机会。

债市

短期债市窄幅震荡格局难以打破,需要关注基本面,关注4月PPI的水平;地方债供给一般在5-10月是高峰期,存有供给压力;美联储讨论退出QE等。

商品

本周各大板块均收涨。黑色板块涨幅居前,周涨8.73%,其中铁矿石、焦煤、焦炭分别大涨了12.68%、9.39%和8.90%。能化板块涨幅次之,周度上涨4.53%。贵金属板块上涨3.80%,其中白银上涨4.19%。农产品板块则上涨3.51%,其中豆粕上涨3.75%。有色金属板块上涨3.44%,其中沪铝、沪铜分别上涨4.56%、4.19%。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。