金斧子周度市场观察

第48期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

输

水星价值中国关于长期投资的思考

水星价值中国运行正式满一年,难忘的一周年,经历了短期牛熊,2020年疫情全球放水背景下的牛市行情,今年冰火两重天的磨人行情。这一年我们的组合业绩依然具备超额收益。但在时间的长河中只是一个小小的涟漪,也没什么可叹可赞。

坚持长期投资,除了可以赚企业成长的钱,其实还可以避免短期的踏空。按照过往历史看,投资中不管是哪一年的上涨,都像直升机,往往发生在极短的时间内,并且这个时候你必须在场。所以,看似”愚蠢“的长期投资高手往往会放弃短期的“猜底”,而从中长期的视角出发,才能不错过市场的上涨。还是那句话:选好,拿住!

面对未来,我们坚定“看十年、想三年、做一年“的投资方法论。明确水星价值中国做“新经济捕手”的定位,在投资方向上,我们坚定选择景气度非常高的新消费、新经济、TMT、新医药等代表未来十年的黄金赛道。我们相信水星价值中国的研究团队,定不辜负朋友们的受托之责,会不断的学习、总结、进步、贡献。也非常感谢朋友们的耐心相伴,使得我们可以一起,做时间的朋友,享复利的力量!

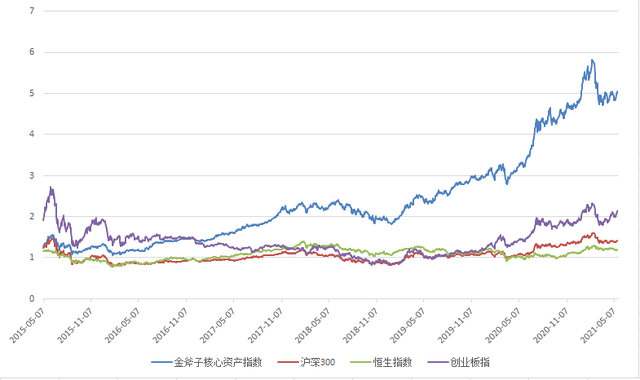

金斧子水星核心资产指数

截至2021年5月21日收盘,金斧子水星核心资产指数净值为5.00,大幅跑赢沪深300(1.41)、恒生指数(1.20)、创业板指(2.13)。

从2015年1月1日起至2021年5月21日,金斧子水星核心资产指数累计回报率达400%,同期沪深300,恒生指数和创业扳指总回报分别为41%,20%,113%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

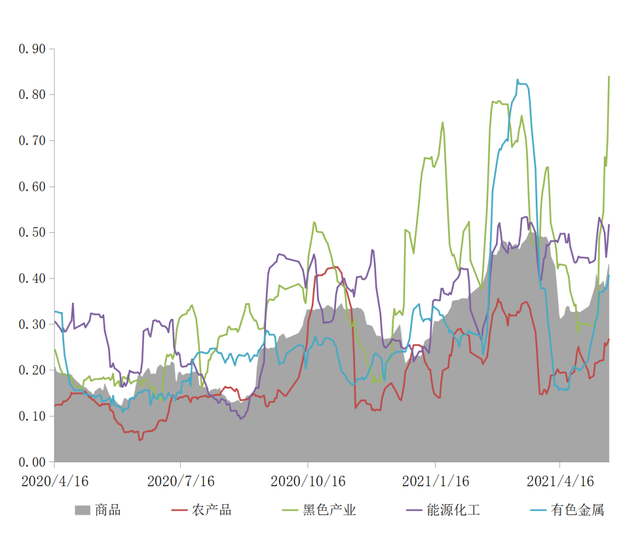

2、商品指数波动率

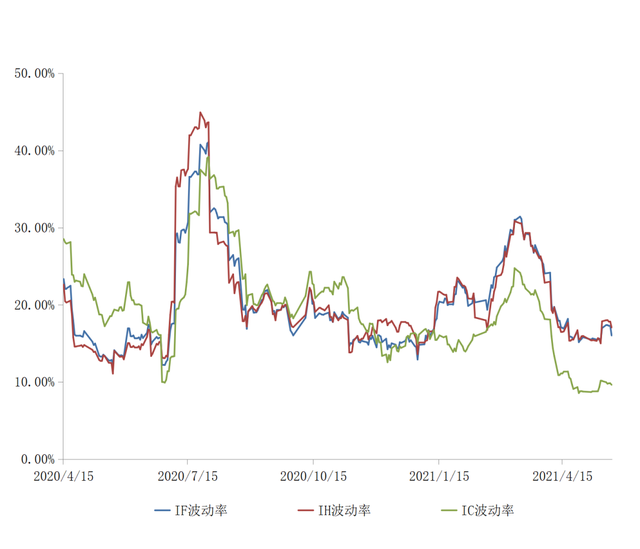

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

01

股市行情速览

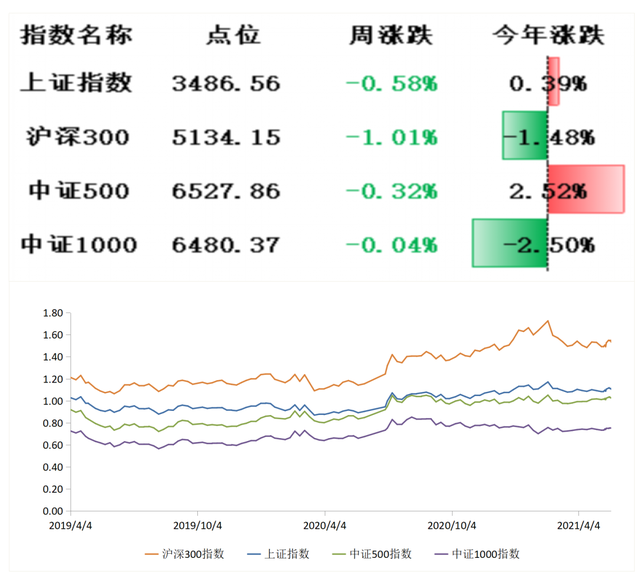

本周重要指数表现

本交易周期(05/17-05/21)上证综指收跌0.11%,深圳综指收涨1.47%,创业板综收涨2.62%。两市成交4.15万亿元,周度日均市场成交额为0.83万亿元,较上个交易周期日均减少近0.02万亿元,环比减少2.06%,投资者情绪略有降温。其中上证综指成交1.86万亿元,换手率0.74%,深圳成指成交2.29万亿元,换手率1.81%,创业板指成交为0.87万亿元,换手率1.15%。

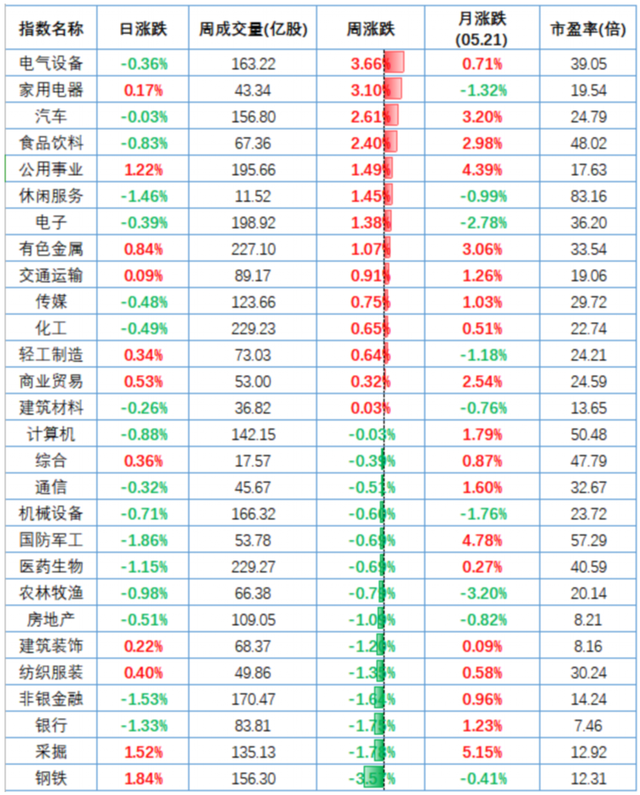

本周行业指数表现

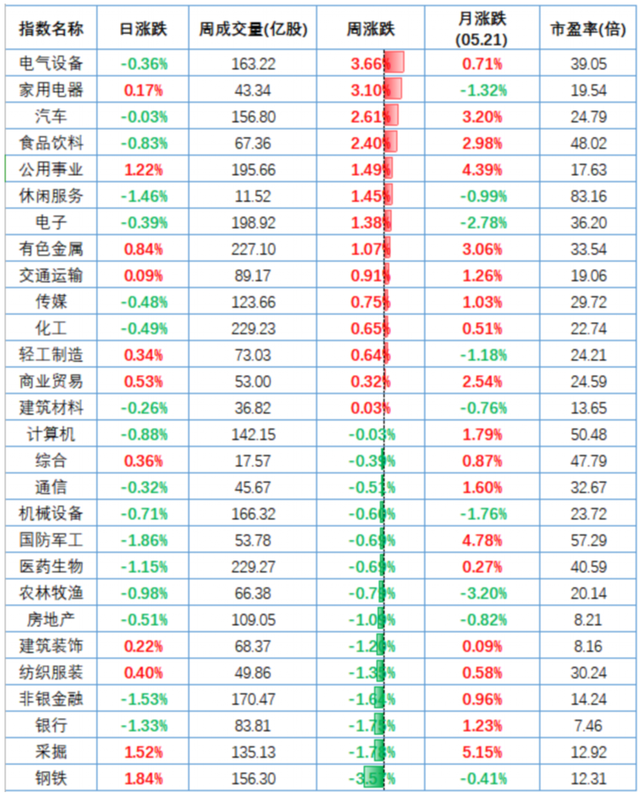

对比上周A股呈涨跌上涨趋势,本周A股大部分行业呈均衡趋势,行业方面,28个申万一级行业中14个上涨,其中,电气设备、家用电器、汽车、食品饮料、公用事业涨幅前五。

本周估值变动情况

目前上证综指PE(TTM,剔除负值)下降至14.08倍,历史分位数下降至57.23%。深证综指PE(TTM,剔除负值)上升至28.56倍,历史分位数上升至52.69%。创业板综指PE(TTM,剔除负值)上升至59.09倍,历史分位数上升至51.03%。

电气设备板块市盈率38.87(历史分位数47.22%),市盈率较前值+1.44;汽车板块市盈率24.73(历史分位数71.16%),市盈率较前值+0.92;食品饮料市盈率47.91(历史分位数87%),市盈率较前值+2.35;医药生物市盈率41.07(历史分位数64.28%),市盈率较前值+1.5;电子板块市盈率36.31(历史分位数23.17%),市盈率较前值+0.81;计算机板块市盈率50.81(历史分位数55.27%),市盈率较前值+1.19;通信板块市盈率32.76(历史分位数27.36%),市盈率较前值+0.56。

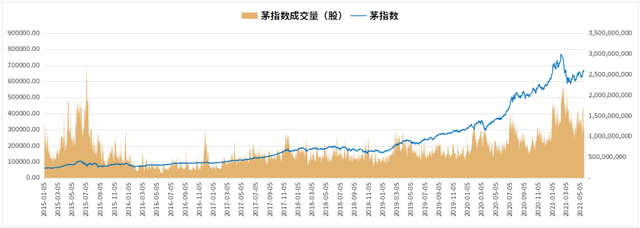

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2021/5/17-2021/5/24)茅指数涨跌幅为+2.1%,较前值下降-1.0%。茅指数成交量涨跌幅为-26.1%,较前值下降-52.9%。

本周行业指数表现

对比上周A股呈涨跌上涨趋势,本周A股大部分行业呈均衡趋势,行业方面,28个申万一级行业中14个上涨,其中,电气设备、家用电器、汽车、食品饮料、公用事业涨幅前五。

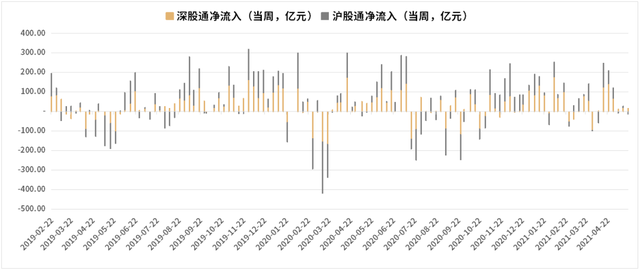

本周陆/港股通表现

本周陆股通净流入4.75亿元,主要净买入美的集团、次为贵州茅台、五粮液,与上周相比,个股净买入金额规模较上周规模略微上升;主要净卖出三一重工,次为京东方A、恒瑞医药,个股净卖出金额与上周一致。

本周港股通净流入168.16亿元,主要净买入腾讯控股,次为美团-W、中国海洋石油,与上周相比,个股净买入金额规模增加明显,主要买入为腾讯和小米;主要净卖出紫金矿业,次为复星医药、海底捞,个股净卖出金额规模与上周一致。

资金需求、资金供给

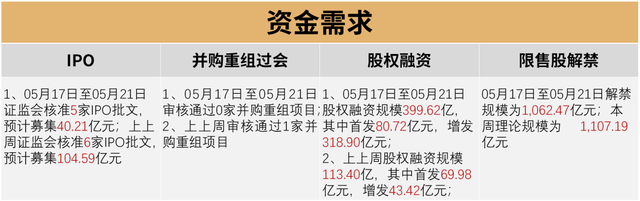

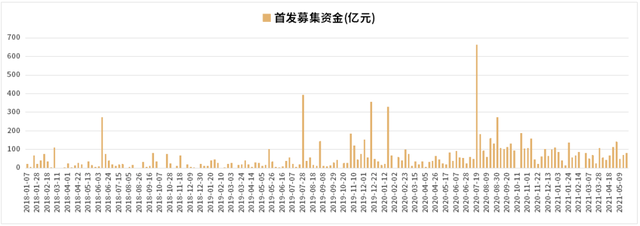

本周证监会核准5家IPO批文,较上周数量减少1家,预计募集金额减少约60.38亿元;并购重组本周有0家,较上周减少1家。本周股权融资规模为399.62亿元,较上周规模减少286.22亿元。

上周限售解禁规模为1,062.47亿元,本周理论规模为1,107.19亿元,较上周,本周解禁压力较大。本周新成立偏股型基金份额116.87亿份,较上周减少了约146.90亿份,与上周相比新成立基金数量呈减少趋势。板块方面,主板本周净流入-995.47亿元,创业板净流入-195.02亿元,分别净流入变化-745.77亿元,-305.54亿元。

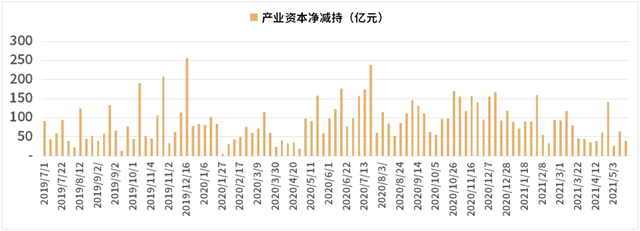

最近一周(2021/05/17-2021/05/21)产业资本净减持39.57亿元,较前值上升+5.57亿元。最近一周(2021/05/17-2021/05/21)融资余额增加164.5亿元(较前值上升+34.52亿元)。

市场情绪

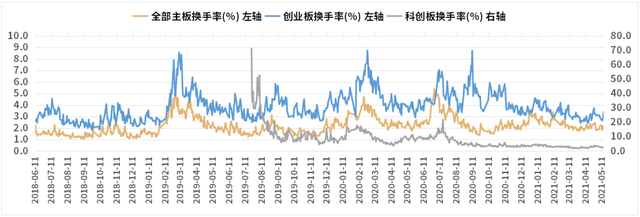

5月21日上证50、沪深300、中证500 平均换手率分别为0.19、0.47、1.45,较上周有较大下降。

最近一周(2021/05/17-2021/05/21)上证A股成交额17078.9亿元,较前值下降-743.79亿元。创业板成交额7863.4亿元,较前值上升+520.95亿元。

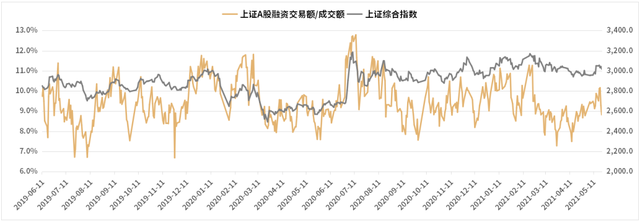

最近一周(2021/05/17-2021/05/21)杠杆率(融资交易额/交易额)为9.6%,较前值上升+0.2%。

5月21日上证50/沪深300/中证500升/贴水率分别为-0.60%、-0.54%、-0.50%,持仓排前二十名多空单比分别是是0.82、0.84、0.85,较上周持仓多空比略微上升。

利率及汇率

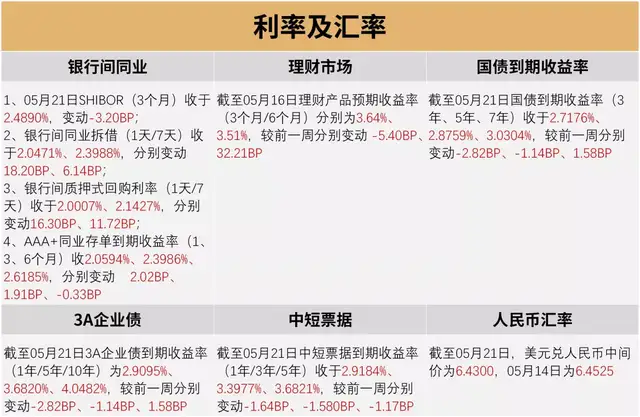

利率方面,本周(05/17-05/21)银行间同业利率呈现上升态势;国债收益率呈微跌态势,而企业债收益率则呈微跌态势。

货币方面,本周(05/17-05/21)央行货币净投放100亿元,逆回购(7天)100亿元。05月14日当周央行货币净投放400亿元,逆回购(7天)100亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

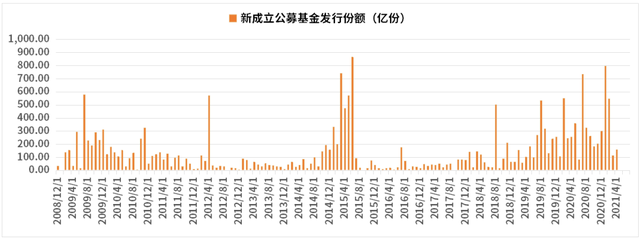

公募基金发行量及仓位

最近一周(2021/05/17-2021/05/21)成立的偏股型公募基金份额为0.1亿份(较前值上升+0.1亿份)。

偏股混合型基金平均仓位在86.84%(较前值下降-0.42%),股票型基金平均仓位在88.82%(较前值下降-0.47%)。

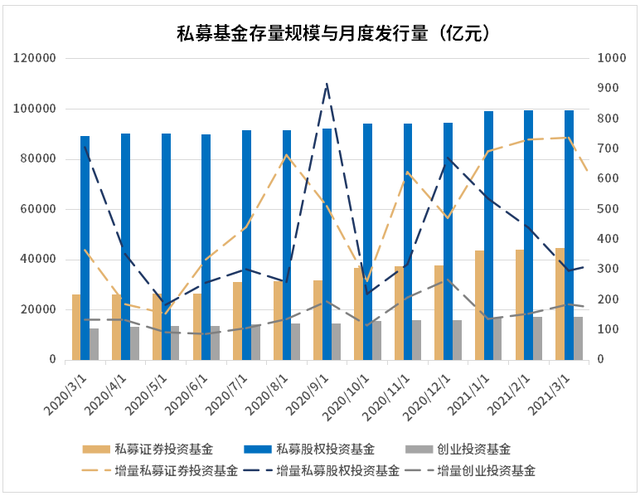

私募基金发行量及仓位

截止2021年4月,私募证券基金存量规模为48,014.8亿元(较前值上升+3469.81亿元),月度发行量为498.55亿元(较前值下降-238.46亿元)。

截止2021年4月,私募证券基金平均仓位为75.38%,较前值上升+4.86%。

机构调研数据

近一周(2021/05/17-2021/05/21)内,关注度较高的前十个个股调研情况如图。

04

上周市场大事件

财政部:1-4月证券交易印花税1025亿元 同比增长57.9%

周小川:减少印花税比降低技术成本可能更受关注

国家能源局:1-4月份太阳能发电装机容量2.6亿千瓦,同比增长24.3%

中汽协:2021年1-4月新能源汽车产销双双超过70万辆

易会满:要建立起对发行人质量、发行定价和发行时机的市场化约束机制

字节跳动创始人张一鸣宣布卸任CEO一职,由联合创始人梁汝波接任

小米年产千万台超高端智能手机工厂预计2023年年底落成

腾讯:第一季度净利润477.67亿元,同比增长65%

特斯拉国产V3超级充电站首站在深圳落成

05

市场主流观点

卖方观点

中信证券:市场流动性逐步回暖,聚焦成长制造

内外部经济复苏的节奏和强度分歧加大,宏观流动性延续宽松,市场流动性逐步回暖,建议淡化周期思维,强化估值弹性,聚焦成长制造。

首先,国内宏观经济稳中向好的趋势不变,但工业品大幅涨价的后续负面影响有待观察,同时美国就业市场扰动频现,市场对美联储提前收紧的担忧缓解。其次,通胀担忧的顶点已过,内外部宏观流动性延续宽松,A股市场流动性状况也在改善,新发基金和申购趋暖,外资持续流入。经济复苏的节奏和强度分歧加大,货币收紧担忧缓解,市场流动性充裕的背景下,应淡化周期驱动的行业配置思路,重视产业空间带来的估值弹性,继续聚焦符合国家战略发展趋势、拥有广阔市场空间的成长制造板块,建议重点关注新能源、科技自主可控、国防安全和智能制造四条主线。

国泰君安证券:从震荡走向拉升,挑战四千点

横盘震荡不会长久,随着宏观与外围环境由不确定走向确定,风险评价将会下降,由此驱动行情从震荡走向拉升,挑战四千点。

配置上,中盘蓝筹领跑,大盘蓝筹跟随,看好券商、新能源车、建材、新兴消费、医药等方向的投资机会。

方正证券:维稳行情中,这一板块更具备超额收益

近十年有五次较为明显的维稳行情,可分为两大类,第一类是重要事件或会议前期的维稳行情;第二类是典型两会前期的维稳行情。具体而言,2012年十八大、2013年十八届三中全会、2017年十九大召开前A股均演绎出1-3个月的维稳行情,期间市场阶段性企稳;2014、2020年两会召开前A股均演绎出1-2个月的维稳行情,期间市场是超跌反弹的格局。

维稳行情中指数权重较大的板块往往更具备超额收益,大型国有银行与中字头国企有较大概率成为市场交易主线。此外,由于市场系统性风险相对可控,题材机会层出不穷但往往持续性一般。

当前至7月1日建党百年前A股处于一轮维稳行情之中,指数有望保持震荡格局,在维稳行情结束后市场仍面临来自基本面和外部环境的双重考验,逢高减仓依旧是最优选择。

买方观点

泰旸资产

本周市场小幅收涨,沪深300上涨0.5%。行业方面,汽车、新能源、家电领涨市场,钢铁、煤炭、综合金融跌幅较大。宏观方面,受国常会再度部署大宗商品保供稳价工作的影响,周内铁矿石、动力煤、螺纹钢等大宗商品价格继续下跌。上游原材料价格不合理上涨的势头得到遏制,这不仅给中游制造企业带来喘息的机会,也能在一定程度上延缓PPI向CPI的传导,为国内经济的复苏创造条件。从现在到7月的“百周年”庆典,政策环境总体偏向温和,股票市场也有望延续结构性行情。在结构性行情下,我们将沿着上市公司一季报揭示的行业景气,去到相关企业的“田间地头”,去聆听管理层对未来的战略,去观察中层员工的执行力,去感受基层员工的干劲,通过“眼见为实”来发掘出优质且高性价比的公司。通过这种选股模式,我们可以不断优化组合结构,为后续的净值表现带来机会。

高信百诺

本周市场区间震荡,先扬后抑。在国常会连续两次针对大宗商品价格暴涨进行调控后,国内商品期货价格本周大幅下跌,市场通胀预期有所缓解,前期热门的钢铁、煤炭等周期股回调,前期回调较多的制造业相关股票出现反弹。高信百诺认为在半年报窗口期之前,市场仍会维持震荡格局,需进一步聚焦优质标的,拓展研究覆盖面,挖掘阿尔法机会。

06

大类资产配置建议

A股

本周医药板块小幅震荡,钢铁、煤炭等周期板块因国内政策层面持续压制下,持续回落。本周深证表现优于沪指,深证成指涨1.47%;上证综指跌0.11%,同期创业板指涨2.62%;中证500涨0.03%。市场成交金额有所回落,北向资金保持平衡,南向资金继续净买入。

债券

本周央行继续逆回购投放,维护市场流动性。银行间资金利率均上行,SHIBOR隔夜为1.9960%,上行19.10BP。国债利率均下行,10年期国债收益率报3.0876 %,下行5.46BP。本周利率债净融资额较上周减少实际发行总额为4259.94亿元,较上周减少643.77亿元。

商品

本周商品市场波动继续放大,政策层面持续关注大宗商品价格并抑制不合理上涨趋势,市场整体应声下跌。前期积累涨幅较大的黑色板块和化工板块本周跌幅较大。黑色板块跌幅明显,跌幅达-8.70%;能化板块跌幅4.30%;有色板块跌幅2.21%;农产品跌幅0.30%,而美元指数本周继续走低,叠加东南亚疫情爆发,贵金属震荡走强,贵金属涨幅1.63%。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTAFOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。