王兴早年曾经讲过一个南极探险的故事。

1911年,全球仅剩两支探险队角逐"人类首次抵达南极"的荣誉,最后胜出的一方,并不是设备更精良,人数更多的斯科特团队,而是调研更充分、对困难有足够准备的阿蒙森团队。商业其实也和探险一样,只要有充分的人,才能笑到最后。

王兴明显也深谙此道。

无论是当年的千团大战,还是外卖大战,王兴都是那个最懂得运用资源的人。

然而最近一份财报,美团却交出了一份不一样的答卷。2021年第一个季度,美团就亏损了48.4亿人民币,比去年的利润都多。

这一次,王兴的算盘打错了?

亏了多少钱?

一季报,美团的亏损是惊人的,合计亏损47.67亿人民币,一个季度就亏完了去年的全年盈利(47.08亿元),其中新业务巨亏80亿人民币。

数据来源:美团财报

80亿是什么概念?2019年推出百亿补贴的拼多多,当年也仅仅是亏损70亿人民币,而美团一个季度就超过了这个数字。

数据来源:万得

当然,美团的亏损很惊人,增长也很惊人。

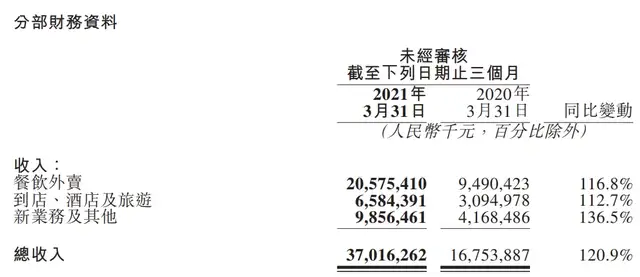

从增长的角度看,今年一季度美团的外卖、酒旅、新业务收入全部翻倍,分别增长116.8%、112.7%、136.5%。考虑到美团去年一季度基数不低,这个增速还是非常有含金量的。

从利润的角度看,一季度美团的外卖和酒旅业务分别盈利11.1亿元和27.4亿元,表现稳定,持续为新业务输血。

数据来源:美团财报

美团财报给人的感觉,就是美团在用惊人的亏损,换取惊人的成长。

不过,对于现在的美团来说,这样的亏损问题不大。

在上市至今的两年时间里面,美团在财务上一直非常克制。2019年和2020年连续两年实现盈利,对于新业务的投入保持了一定的节奏,在2020年Q4之前,每个季度新业务的亏损大概在15亿人民币左右。

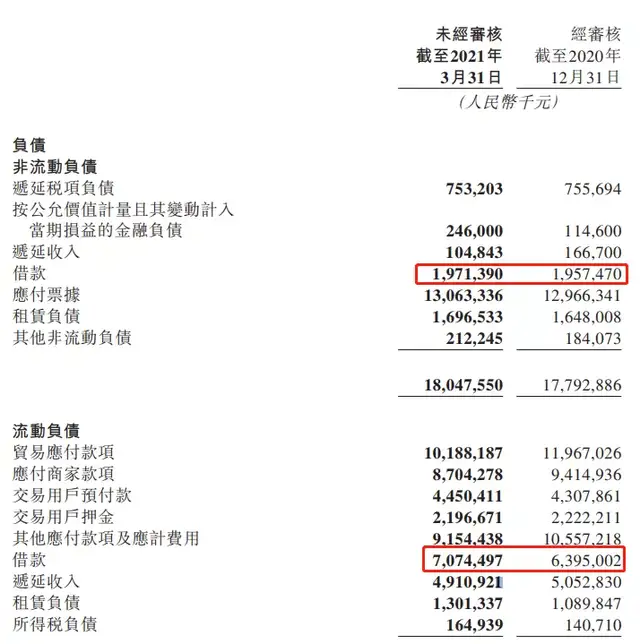

截止20年Q4,美团的资产负债表上拥有现金及等价物高达730多亿,而负债仅为83亿,可以说是粮草充足,即使按照目前的态势烧下去,还能继续烧上个两三年。

数据来源:美团财报

王兴曾经分析过一个CEO要做的事情,其中最重要的一件就是管钱,要让资金像空气一样充足。现在的美团确实做到了。

今年4月份,美团刚完成其上市以来的第一次配售,向腾讯等投资者发行1.87亿股,募集512亿元。

作为港股的绩优生,美团融资非常容易,只要美团的增长故事可以讲下去,市场上会有源源不断的资金支持。

所以,美团现在最关键的点,就是增长。

亏钱带来什么?

一季度报告除了惊人的亏损数字外,还有一个数据非常亮眼:交易用户数从20年的5.1亿上升至5.69亿,一个季度增长了5900万,接近去年全年的用户增长。

假如美团今年都保持这个节奏,那么到年底,美团的交易用户数将达到7.46亿,明年将追平阿里和拼多多的活跃买家数。

这个也许就是一向谨慎的王兴,敢于下重注的原因。假如美团可以在1-2年内成为一个8亿交易用户的平台,很多有趣的事情会发生。

图片来源:网络

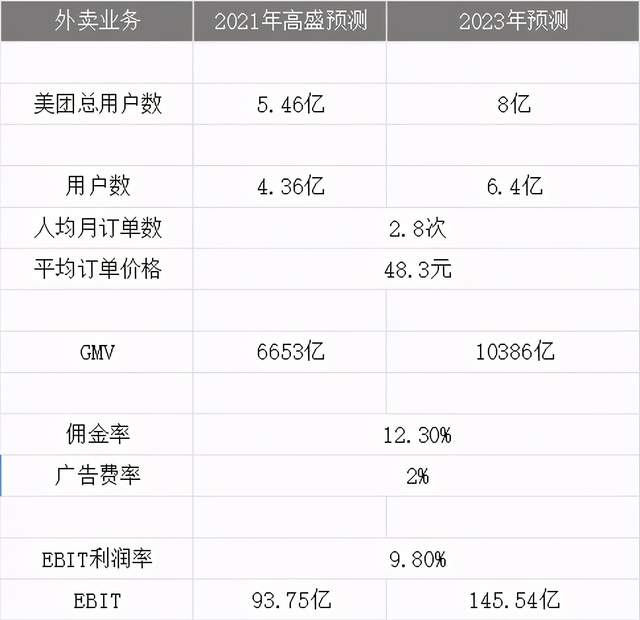

去年,高盛曾经根据过往的数据,对美团的业绩做过一个评估模型。

假设美团2021年的交易用户数是5.46亿,其中外卖业务和酒旅到店业务的交易用户渗透率分别是80%和60%,那么对应的外卖交易用户数是4.1亿,酒旅到店用户数是3.11亿。

按照过往经验,美团的外卖业务人均月订单数是2.8次,平均单价48.3元,那么对应的总交易额大概是6653亿元。

外卖业务的利润主要来自于佣金和广告,货币化率分别是12.3%和2%,对应的EBIT利润率是9.8%,所以外卖部分的利润将是93.75亿人民币。

数据来源:丫丫港股圈,前后数据对比

酒旅方面,3.11亿用户对应的间夜量是5.89亿,平均一个用户一年订1-2个晚上,其中大部分是低星酒店,平均房费是200元,结合7.4%左右的take rate,酒店的收入大概是87亿人民币。

再加上到店和旅游的252亿收入,酒旅总收入为339亿人民币,综合EBIT利润率是38.7%,对应利润为131.19亿人民币。

综合两个业务,美团在5.46亿用户情况下的EBIT是224.94亿人民币。

而假如用户上升到8亿,把之前的条件进行线性外推,同时买菜和社区团购用户的利润率按外卖业务来估计,那么美团的EBIT利润大概是350亿人民币。

按照这个利润测算,目前美团的估值,也就变得比较合理了。

即使在这个利润规模之下,美团也还有足够大的成长空间。在收入端,无论是外卖和社区团购的频次,还是酒店的间夜量,还有增长的空间;在成本端,美团还在不断的提升运营效率,来改善利润率。

换一个角度

当然,理性的投资者会对以上模型提出很多质疑。

很明显的一点,新获取的3亿用户,用户画像也许大部分来自四五线城市,和原有的一二三线用户完全不同,对应的客单价和消费频次都会更低。

另外,美团对于新业务的投入不见得会有成效,也许大妈们薅完羊毛,该去菜市场买菜就还是去菜市场买菜。

前者的可能性确实存在,要完全搞清楚这个问题对美团业绩的影响,需要很完善的用户画像,也许王兴都没有准确答案;

而后者,我们可以换一个观察的角度。

从过往互联网的发展历史来看,一项业务成长的动力有两种,第一种是产品满足了用户的某个需求,从而得以快速增长,比如微信满足了人们的通信需求,用户快速增长,这部分增长是扎实的。

另外一种则是通过大量的营销补贴来买用户,虽然也有成功的案例,比如早期的滴滴和两年前的拼多多,但是大部分公司烧完钱之后,客户也不见了。

美团是前者还是后者呢?我认为前者的概率比较大。

美团的发展可以证明,王兴一向不喜欢烧钱换取成长。当年美团就是不烧钱,才得以从千团大战中脱颖而出。

财报数据也可以证明美团没有乱花钱。虽然销售费用大幅增长,但是销售费用率依然保持在19%,非常稳定。另外,我们打开社区团购App,里面也没有类似拼多多百亿补贴那种不计成本的营销。

数据来源:美团财报

所以,我更相信社区团购的增长是因为王兴说的原因:美团在2900个城市铺开了战线,不断建设供应链、仓储和物流而得来,这种基础设施投入当业务成熟后,会相应的减少,同时这种自然增长,也比营销得来的增长更靠谱。

另外,对于美团新业务和股价的关系,我们也可以用另外一个角度去看。

新业务的订单数、消费频率,大部分人都没法预测,但是按照美团的现金流和王兴的决心,继续烧个1-2年没有问题。

那在烧钱的情况下,以及王兴这种优秀管理层,我们有很大机会可以看到未来1-2个季度,美团的用户还会持续增长。

这让人想起了当年推出百亿补贴的拼多多,就算市场质疑商品质量不行,用户只是因为补贴而来,当补贴停止就会离开,但是依然不妨碍拼多多用户指数级增长,同时股价也随之增长。

美团也许也会是同样的剧本。

而且,烧钱到最后,也许就烧出了正义。历史上每一次烧钱大战,烧到最后整个赛道就剩下2-3个玩家,竞争格局变好,大家一起收割用户,逐渐盈利。

这种剧本,王兴最熟悉不过了。

结语

美团财报后连续的大涨,基本已经说明了市场的态度。

对于美团的发展,还是长期看好的。

短期股价的走势没有人可以准确判断,尤其是去年美团涨了那么多,今年政策上又对互联网不利。

但是我们从博弈的角度去看,假如美团今年是一个戴维斯双击之年(用户增长+订单增长),股价越跌就應該越有机会了。

毕竟连王兴都押重注了,今年美团的表现,值得期待。

作者:嘉诚

来源:丫丫港股圈

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。