本文概述:私募大佬买卖过的股票,可能是很多投资者重点关注的股票。高毅资产邓晓峰“伏击”低位新材料公司-光威复材,三季度显示,共持有501.52万股,占公司总股本的0.99%,一举成为前十大股东,为何大举买入光威复材?其背后的投资逻辑是什么?这家公司的真正价值体现在哪里?

搞懂大佬买卖的原因,弄清他们的投资逻辑与方法,将会给我们更多的启示与进步空间。

“授人以鱼不如授人以渔”。

今天又是解码大佬投资的时间了,这次写的还是高毅资产邓晓峰,本来想写高瓴资本,但是张磊三季度只卖不买了,而高毅资产动作频频,也没有办法。

数据显示,高毅资产邓晓峰三季度新进光威复材,共持有501.52万股,占公司总股本的0.99%,并一举成为前十大股东。

众所周知,光威复材是国内碳纤维行业上市第一股是碳纤维行业的龙头企业。主要从事原丝、碳纤维、碳纤维织物、碳纤维预浸料、玻璃纤维预浸料、碳纤维复合材料制品及碳纤维核心生产设备等产品研发、生产和销售的高新技术企业,也是国内碳纤维生产品种最齐全、生产技术最先进、产业链最完备的龙头企业。

从股价来看,自2019年后,光威复材最大振幅达到3倍以上,目前也是上涨2倍有余。从高毅邓晓峰买入的时机来看,他的综合买入成本在65元以上(三季度最低价),是这轮上涨的最低价23.09元的2.5倍以上。

当然,好的公司不能简单的看它现在涨了多少,而且要看它未来还有多少的成长空间。

那么我们去发掘一下,高毅邓晓峰买入光威复材的理由。

01

“草里藏珠”

近年来,随着国内发行制度的改变,发行了不少新公司,正是由于众多公司上市;其中,确有不少了不起企业也陆续登上上市的大船,慢慢地走进大众视野。

例如,2012年上市、主要以临床研究服务的泰格医疗,上市8年,最高上涨100倍;另外,2018年上市,主要从事临床前研究服务的药明康德,上市3年,最高涨幅17倍。

因此,不难发现新股中蕴含巨大的机会。上市公司中很多好企业都是从这个当中诞生,终究很多上市较久的公司的各方面潜力也是投资者挖掘了出来。而新股对于大家来说,是一个待开发的“处女地”。

不久前,林园旗下的三只基金从去年四季度陆续买入金龙鱼,并且逆势加仓,三只基金都进入前十大流通股东,累计持股355.97万股,占总流通股0.82%。

不得不说,次新股已经成为了众多大佬的掘金之所。

前文,也说过作者写解密大佬投资的目的,主要是学习大佬们的投资方法,和投资逻辑,然后总结、吸纳和结合自身的优劣势,达到最终完善自己的投资体系的效果。

大佬们从新股中寻找投资机会,就是很好的例证;未来很多优质科技公司或者了不起企业都会从新股中诞生,包括科创板,其中一些公司都是有自己核心技术的。

因此,如果想要寻找优质上市公司,还是要加强对新股的研究,特别是一些行业龙头或者细分行业龙头。

言归正传,还是自上而下的研究光威复材吧。

02

“赛道”优势

众所周知,碳纤维是战略性的新材料,具有优良应用性能。

首先,碳纤维具有出色性能和受众面非常广。碳纤维不但具有力学性能和化学稳定性,密度比铝低,强度比钢高,而且,还具有耐腐蚀、耐高温、耐疲劳等特性以及良好的可加工、可设计性;并且,广泛应用于航空航天、国防、能源、体育用品、汽车工业、轨道交通、建筑等领域,是一种军、民都急需的战略性新兴材料。

而且,碳纤维应用场景仍在不断拓宽。从过去的体育休息领域应用,发展到现在在航空航天、风电、压力容器、轨交、碳/碳复材等高端场景应用在持续上升,尤其是风电、氢能及光伏三大清洁能源产业飞速发展,带动碳纤维行业继续增加。

虽然碳纤维有着优良的性能,但是国内在过去很长的时间,国产碳纤维一直应用于体育休闲等低附加值领域。随着国内企业逐步实现技术自我突破和升级,国产碳纤维逐渐从低端向中高端应用迈进,特别是在航空航天、压力容器、碳/碳复合材料等高附加值领域的应用更为广阔的前景。

据数据显示,碳纤维在体育需求应用与国内需求结构中占比29.89%;相比之下,航空航天、汽车等领域仅占国内总需求的比例仅有3.48%和2.46%。

特别是,近两年国内风电和光伏等产业的快速崛起,国内的碳纤维行业也随着快速的发展,但是国内市场仍然处于供不应求状态,无论是进口还是国产纤维。

据统计,最近5年,国内碳纤维行业也经历长足的发展,年复合增长率达到27.7%。

虽然,国内碳纤维行业在快速发展,但是与国际水平还有不少差距;同时,也意味着国内还有不少发展空间。高端碳纤维的制造技术及产能基本被日本东丽、美国赫氏等企业等企业垄断。并且,由于近2年疫情等因素的影响,在加上国外加大了出口管制和技术封锁,特别是在东丽“断供”之后,虽然给国内下游碳纤维应用企业造成不少影响,但是也给国产碳纤维行业的发展提供了良机。

另外,从国家安全层面来思考,碳纤维是战略性新材料不可能依托进口,受制于人。因此,碳纤维国产替代势在必行。

据统计,碳纤维国产化率从2016年上升到2020年的38%。并有机构预测,未来5年,国产碳纤维复合增速达到35%。

总之,由于碳纤维有居多优点和战略性价值,因此,碳纤维行业将会得到多方面的助力,迎来更好的发展机会,而身处于其中的企业也迎来重大机遇。

03

“奇货可居”“未雨绸缪”

众所周知,光威复材是碳纤维行业上市的龙头企业,目前只有两家纯正碳纤维行业公司上市,稀缺性非常明显。

并且,光威复材是国内最早实现碳纤维国产化的企业,打破了西方技术垄断和设备封锁,带给国内国防军工对碳纤维应用的保障,带动国内碳纤维产业从无到有地发展,形成了军工供应商地位。

随着产业化技术水平的提高,公司也在积极开发民用碳纤维及其复合材料产品,业务不断向下游延伸,积极培育碳纤维应用市场,实行军、民融合发展战略。

而且,光威复材的碳纤维产品也是行业中品类最全,遍布全产业链;值得一提是,公司碳纤维生产技术是国内全行业最先进的。

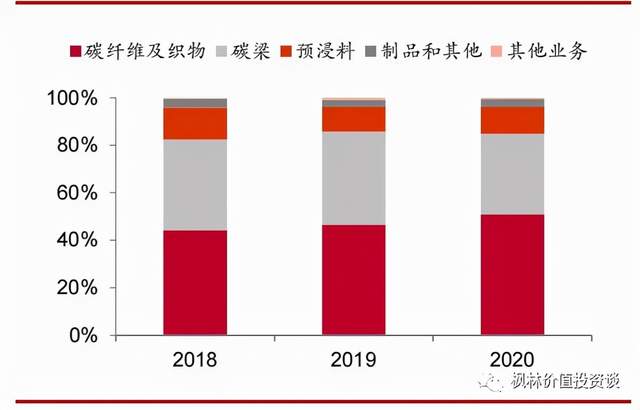

另外,光威复材主营业务由碳纤维及织物、风电碳梁和预浸料三大业务板块构成。其中,碳纤维及织物占50%以上。如下图:

图1.光威复材业务占比

数据来源于中泰证券

据资料显示,2021年一季度,公司碳纤维及织物实现营收7.3亿元,占比57%,碳梁收入3.1亿元,占比24.4%,预浸料收入2亿元,占比15.5%。

据公司年报统计,光威复材2020年碳纤维及织物、碳梁和预浸料产销率分别为97.55%、98.85%、92.74%,公司产品基本是产多少卖多少。

从数据来看,行业主要特征是供不应求,制约公司发展的主要因素是产能。

因此,光威复材积极布局大丝束碳纤维,扩展民品市场。

随着,光威复材在内蒙古项目投产,产能将进一步释放。目前,公司内蒙古项目正在建设当中,预计一期建设将于明年中旬投产。其中,碳纤维在建产能6000吨,二期产能6000吨;碳梁在建产能1700km,预浸料在建产能85万平方米。

碳梁主要应用于风电领域,符合公司战略向工业和民用市场扩张,因此公司未来民用市场增量将加速。

总体来说,从公司碳纤维行业具有绝对的优势,另外,公司积极开拓民用市场,打开了新的增长空间。

04

短期内业绩受风电行业影响较大

光威复材,2021年前三季度营收19.6亿元,同比增长22.4%,实现归母净利润6.2亿元,同比增速17.9%。

据统计,公司在2018-2020年间,分别实现营收 13.6、17.2和 21.2亿元,同比增长43.6%、 25.8%和 23.4%;对应归母净利润 3.8、5.2 和 6.4 亿元,同比增长58.8%、38.6%和23%。

从2018年后,由于风电行业快速发展和行业的复苏带动光威复材业绩快速增长。但是从今年三季度来看,公司碳纤维及织物业务收入同比增长约为18%,预浸料业务收入同比增长约为82%,风电碳梁业务收入同比增长约为3%,非常明显风电方面的业务增速有所放缓。

从调研来内容来看,风电业务放缓主要是由于进口大丝束碳纤维的价格上涨造成。

因此,在公司内蒙古项目没有投产前,碳梁业务可能收到国际大丝束碳纤维价格影响,短期内公司碳梁业务随着国际价格波动较大。

从长期来看,公司随着内蒙古项目投产,业绩将迎来爆发增长。

一些机构预测, 2021-23年公司业绩复合增速超25%。

总之,光威复材选股思路来看,主要发掘新股中优质品种-行业龙头,而且行业处于快速发展时期;虽然公司市值不是很大,但是只要给足够的时间,未来有可能成长成为行业巨头,而且投资空间巨大,值得等待。

风险提示:文章中所涉及及的任何上市公司和相关内容均为案例分析,不构成任何投资建议,只用于分析举例,并非推荐,更不能作为买卖依据,一切买卖操作后果自负,股市有风险,入市需谨慎。

来源: 江枫 枫林价值投资谈

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。