8月27日,中集集团发布2021年半年度业绩报告:2021年上半年营业收入达731.84亿元,同比增长85.60%,归母净利润达42.97亿元,同比大增2450.95%,毛利率为16.59%,比去年同期上升3.74%。

用一句话来概况这份财报:全面拥抱行业高景气度,调整巩固发展其他业务并带来持续发力的表现。

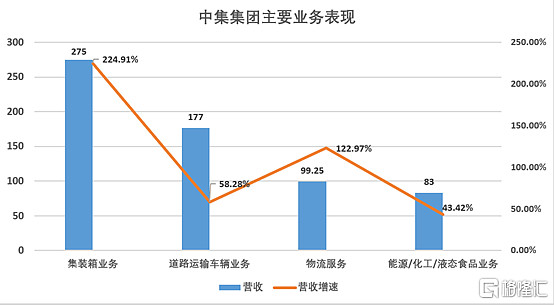

分业务来看,集装箱业务实现营业收入约275亿元,同比增长224.91%;净利润人民币约43.9亿元,同比增长1739%,大约是去年同期的18倍,毛利率23.78%,创下历史新高。

道路运输车辆业务、能源/化工/液态食品业务营收均得到快速增长,其中,中集物流业务维持高速增长,上半年营收就已达到99.25亿元,接近去年全年的总营收。其他业务的表现亦有亮点,有些甚至是规模利润翻倍式的提升。

从这份财报来看,中集集团有非常多的点可供持续挖掘出公司的投资价值。

一方面,在结合目前的宏观环境,在下半年集运市场进入季节性旺季、疫情之下全球港口拥堵和供应链失衡矛盾短期难以解决等多个客观因素的影响下,集装箱的新箱需求将有望维持高景气度。

另一方面,物流及能源行业在上半年的需求侧呈现大幅回暖,多个业务呈现良好发展态势。比如中集海工业务在上半年成功减亏;在新能源时代趋势之下,中集集团清洁能源战略全面贯彻,旗下天然气、氢能、海上风电业务蓬勃发展等等。这些都为股价表现和公司估值带来长期支撑。

现在,不妨就围绕着市场对于中集集团的几个关注点,来具体来探讨。

1、高景气度不会短期结束,集装箱新箱价格维持高位

随着海外多数以生产、消费和贸易为主导的经济体开始进入复苏周期,使得新航运周期到来。在海外供应链体系没有完全恢复前提下,中国作为最早走出疫情的地区,就成为了供应中心。

但是出现的情况是中国对外国商品的需求在降低,在货运集装箱来回都需要装载货物的条件下,一旦无货可拉回去,船商就把集装箱放在港口。

这个矛盾点的出现,使得以欧美港口为代表的集装箱越堆越多,叠加疫情导致运力紧张局面,直接造成“一箱难求”局面。

再加上,不可测事件的发生:前苏伊士运河堵塞事件,北美多港口工人罢工事件使得国际海运港口拥堵情况进一步恶化,集装箱价格再次上涨,更近的一次是盐田港疫情停摆,使得国内运往洛杉矶的报价达到了25000美元/FEU。

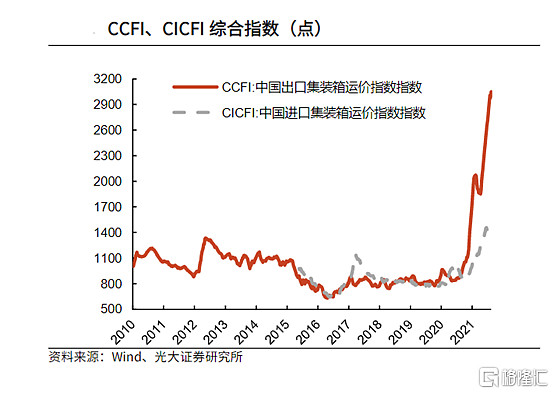

基于上述,中国CCFI和SCFI两大出口集装箱运价指数纷纷创下新高记录。截至7月30日,代表即期价格的上海出口集装箱指数(SCFI)4196.24点,继续创出历史新高,相比上周上涨96.24点,涨幅2.35%;CCFI综合指数上周环比增长2.66%报2930.03点,同创历史新高。

根据资料显示,全球95%以上的集装箱来自中国,中集集团产销量均为世界第一,约占市场份额的47%左右。在这波高景气度中,中集集团创下了上半年净利润创历史同期最好水平。

关注点1:这波高景气度下,“一箱难求”的行情何时放缓?会不会很快到来?

笔者认为,从目前的形势来看,短时间内看不到,甚至集装箱价格有进一步上涨的可能。

航运旺季即将到来,全球主要船公司上调运价。近一个月来,马士基、地中海、赫伯罗特等多家全球主要船公司,陆续上调或增加以旺季附加费、目的地港口拥堵费为名的多项附加费。全球最大的集装箱设备租赁公司Triton在月初业绩电话会议中表示:“价格“处于前所未有的水平,今年早些时候稳定在3500美元/TEU左右,现在再次上涨到3800美元/TEU。尤其是,中国工厂生产了比以往任何时候都多的新集装箱,价格却还在上涨。”

海外主要地区港口拥堵问题已成常态化,下半年解决希望渺茫。Triton首席执行官Brian Sondey指出:“目前,欧美地区港口设施被占用,港口拥堵仍然无法解决,已成新常态化,如果你看看停泊在洛杉矶等主要港口以外的船只数量,就会发现第二季度有短暂的好转,但现在又有一点恶化。在与我们航运公司的客户交谈时,我认为总体的情况是,目前运营中断不太可能很快消除。今年不太可能恢复到正常情况,很多干扰因素将延续到2022年。”

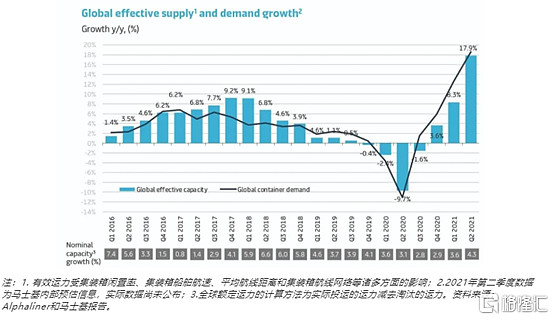

供应链端,疫情的不断反复是不可预测的变量。比如越南的疫情将胡志明市周边制造中心的封锁措施延长至9月中旬,导致周边66.5%的制造厂已停产。马士基认为:集装箱需求增长在第二季度远高于运力增长。在美国消费品需求旺盛、港口吞吐能力提高,以及欧洲市场逐渐重新开放等多重因素影响下,我们预计2021年下半年的集装箱需求将同比增长2%-4%左右。

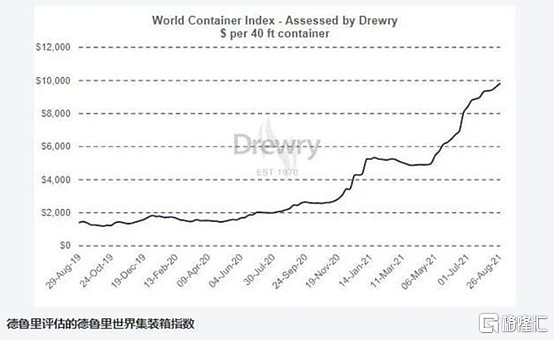

再者,在今年春季出现的大量新船订单,要到2023年才能带来额外的运力和更大的船只。短时间内根本无法看出或预测全球供应链受阻以及供需失衡的形势何时才能恢复正常。在8月26日,德路里的综合世界集装箱指数再创新高,至每40英尺集装箱9817.72美元。

上述总结来看,集装箱的景气周期不会短期结束,箱子的价格会维持高位甚至存在进一步涨价空间。德路里预计全年集装箱销量达到470万teu,以中集47%的市占率计算全年集装箱总销量将达221万teu,今年上半年中集集团的干箱销量就已经达到了114万TEU。

那么对于以中集集团无论是三季度还是全年业绩而言,这次的中报表现仅仅只是开始。

2、海工业务明显改善,释放积极信号

关注点2:近两年,投资者对于中集海工的关注很高,因为一直以来,中集集团的海工业务跟其他集团业务相比,似乎一直都是在拖后腿。投资者关注的问题点在于:海工的未来方向在哪?战略发展方向何在?

在此次财报中,可以明显看出海工业务出现明显改善:整体的业务结构健康,减小了油价带来的业绩波动。并且方向、定位清晰,顺应时代发展趋势,瞄向清洁能源领域。

根据财报显示,2021年上半年,中集来福士累计持有在手订单价值9.6亿美元,其中非油气订单占比约40%,基本维持油气和非油气业务各50%的业务组合和产能布局。得益于新能源业务的布局与发展,中集海工上半年营收同比增长11.5%至约28.2亿人民币,净利润同比减亏达23.5%。

而且后续来看,海工业务已经开始彰显高预期,有以下多个支撑逻辑。

以油价来看,从去年黑天鹅导致的油价低点到现在,累计涨幅超2倍。但仅仅是回归到以往正常的水平,目前因为疫情全球货币放水并没有结束。就在上周五,美联储主席鲍威尔再次释放鸽派信号,通胀预期并未降低,反而愈演愈烈,直接对应便是油价提高逻辑有着强支撑。

国内来看,在2019年中旬正式启动为期七年的油气大会战,下发到各个油企开发公司的目标中,海上石油勘探是重点方向,以中海油在南海确立的“两个2000万”目标为例,南海东部油田要在2025年达到2000万吨的油气产量目标,中海油需在南海东部海域投产约12个油气项目、开发29个新油气田。

在中国后疫情时代,2020年短暂停滞的项目有望迎来加速建设期。结合上米娜油价上涨的逻辑,作为油气资源开发平台供应商的中集海工有望充分收益。

以非油气领域来看,当前海上可再生资源丰富,清洁能源迎来快速发展时期。

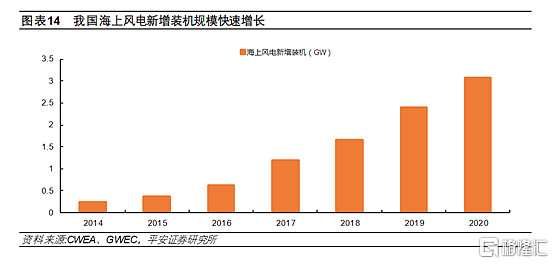

随着十九大“海洋强国战略”的提出,海洋资源开发上升到国家层次。尤其是清洁能源领域,根据资料显示,仅中国近海及附近区域可开发的海上风电资源就相当于30多个三峡水电站。根据《中国风电发展路线图2050》计划,2021年-2030年,陆上、近海风电并重发展,并开展远海风电示范;到2031年-2050年,要实现在东中西部陆上和近远海风电的全面发展。

在今年上半年,中集集团的海工业务动作频频。海工业务主要载体中集来福士,相继与华电重工、博强重工、三峡设备物资、中广核等海上风电巨头签订战略合作协议,共同开发巨大的海上风电市场。

5月,具有100%自主知识产权的海工平台“华电中集01”首次应用于海上风电领域;6月,由中集来福士建造的国内首座自升式钻井平台改建风电安装平台“中油海15”正式奔赴山东半岛南进行海上风电安装作业。

值得一提的是,中集旗下的海工能够将现有油气资产改造风电安装平台,充分合理利用现有平台利用率,完成由单一作业转向标准化和系统化作业的转变。截至到目前,中集来福士已经完成了三个海上风电平台改造项目,进一步强化了"海洋新能源服务商"定位角色。

此外,海工重组也是值得关注的点,在中集集团2020年报业绩发布会上,董事长麦伯良表示:“中集海工不会关掉,未来会坚定走重组的道路。”

在7月份,中集来福士引入烟台国资委战略投资,优势互补,共同发展海上风电、海洋渔业等业务。尽管烟台国资委拟投资金融不超过10亿,相对于中集集团的总资产来说比较小,但是,这个信号透露出重组道路已在路上,相信在未来会更大规模的战略投资者进入。

近期,在8月25日,国资委在中央企业结构调整与重组工作媒体通气会上表示,下半年,央企重组重点将主要聚焦先进制造业、科技创新等领域,具体包括输配电装备、现代物流、战略性资源、粮食储备加工、海工装备等领域。重组的市场预期又进一步提升。

3、顺应时代发展潮流,全面贯彻减碳战略

关注点3:目前国家正在积极开展节能减排布局,并且力争在2030年前实现碳达峰、2060年前实现碳中和的战略目标,这是一场能源体系的变革。中集集团旗下的业务有一部分是涉及能源领域,在新能源领域的布局成为关注的方向。

从中报来看,中集集团助力国家“3060”双碳目标的实现,已开始全面贯彻减碳战略,天然气、氢能、海上风电等新能源业务蓬勃发展,多项培育业务(载具、集装箱集成业务等)也在助力新能源行业的发展。

除开上述海工业务在海上清洁资源业务的持续开拓外,中集集团其他重点布局的新能源领域取得了积极的效果。在能源/化工/液态食品业务,中报显示清洁能源业务实现营业收入70.02 亿元,营收占能源/化工/液态食品业务过半,上升2.7%。

氢能作为减少碳排放主要的新能源品种,逐步的受到重视。根据《中国氢能源及燃料电池产业白皮书(2019)》,中国氢能联盟预计,到2030年,我国氢能需求量将达到3500万吨,在终端能源消费中占比5%;中国计划于2035年实现130万辆氢燃料电池汽车保有量;到2050年,中国氢能产业链总产值达到12万亿。

中集安瑞科是在能源/化工/液态食品业务主要载体,在氢能领域,今年上半年取得重大进展,与宝武清能、挪威 Hexagon进行战略合作,承担国家重点项目液氢储运装备研发,加快氢能应用。

跟合斯康成立了四型车载储氢瓶及供氢系统合资公司,目前正在紧张筹备生产,稳步推进。计划建立年产能约为10万个储氢瓶的生产线,将通过升级现有的生产设施来打造Ⅲ型储氢瓶的产能,预计Ⅲ型瓶产品将于2021年产生收入贡献。IV型储氢瓶生产线将于今年二季度开始建设。

在4月,中集收获了过亿元的氢能重卡供氢系统订单。5月,中集与鞍钢股份联手,切入工业副产品制氢、LNG领域,打造资源+储运+应用的“端到端示范性产业生态”。

此外,中集的多项业务也在助力新能源产业:中集车辆与主机厂联动,合作研发新能源专用车;中集载具也为新能源动力电池提供循环载具;中集集装箱集成设备提供新能源变电装备、电化学储能装备等。

小结:

在过去,中集集团的多元化业务与国际化优势不断带领着公司成功实现了周期穿越。在当前属于自身的周期景气度面前,中集集团发挥着全球龙头的优势,营收、净利润双双爆发。

随着时代的发展,众多产业链客观存在的转型升级需求,也让中集集团依靠前瞻性的发展战略、团队能力、管理体系等诸多方面都具备相当的竞争优势,无论是海工还是新能源产业链布局,都能看到中集集团顺应时代发展潮流,积极转型升级、确定新战略规划的缩影。

可以预见,随着中集集团各个主线业务积极谋求发展,外拓能力的不断强化,中集集团将进一步加速崛起。

作者:格隆汇

来源:雪球

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。