首先要明白,甭管最近它是涨了多少个涨停板,都无法掩盖从今年年中开始持续阴跌的事实。安克股价是怎么涨上去的,又是怎么半年之内几近腰斩呢?

简单粗暴地说,安克上市后股价的持续上涨离不开以下几个原因/逻辑:

(1) 产品竞争力强,迭代快,相比海外产品成本低、质量好;

(2) 中国全球化品牌榜前列,品牌知名度和美誉度高;

(3) 爆品模式效率高;

(4) 背靠亚马逊的线上渠道红利、高毛利;

(5) 组织已经沉淀出一套产品迭代、产品选品扩张的内部流程,并给市场看到成功经验;

(6) 叠加新冠疫情的线上红利。

但为什么这半年股价持续下跌?为何持续增加的盈利无法赢得市场对它的信心?

(一)营销渠道单一,抗风险能力弱

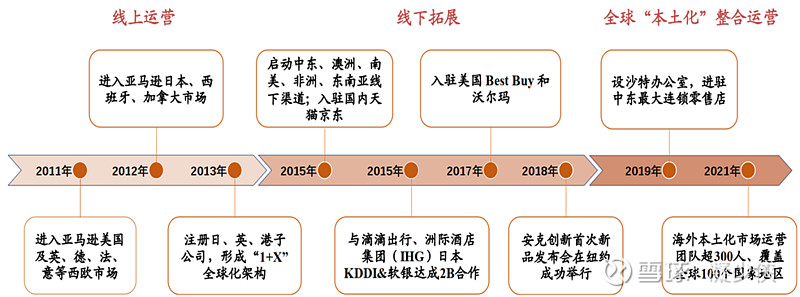

熟悉安克成长史的朋友们应该都清楚,安克是背靠亚马逊成长起来的。

前段时间亚马逊关店潮,受影响最严重的当属天泽信息的子公司有棵树,因涉嫌违反亚马逊平台规则,有棵树2021年已被封或冻结超过340个站点(占2021年1-5月亚马逊平台存在销售收入的月均站点数的30%),冻结了约1.3亿元。而安克创新毫发未损。这一方面说明安克对于亚马逊的规则理解透彻、公司风控做得到位,从侧面也证明双方绑定很深。

从行业层面来看,这种完全依赖单一平台的风险实在太大了。因此整个跨境电商行业陷入地震,也必然开始杀估值。

安克自然不是不知道这一点,为了早日实现两条腿走路,公司也是下足了功课。

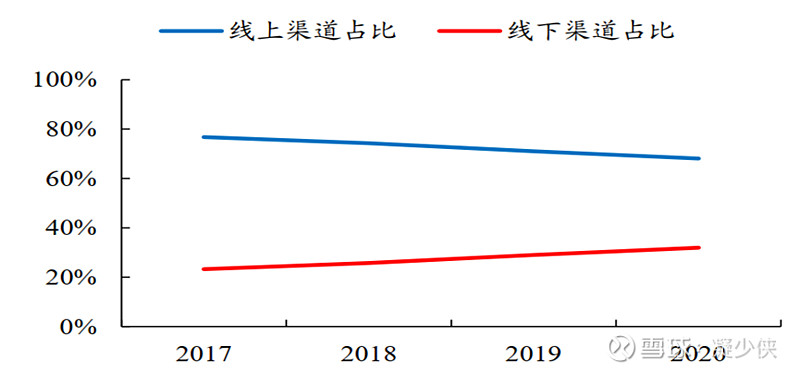

但努力了这么多年,从结果上来看,安克依然有近70%的收入来自亚马逊电商。个人认为,倒也不是安克不努力,只是公司的很多产品确实更适合线上销售。

(二)产品品类是个无底洞,需持续投入研发,无法建立护城河

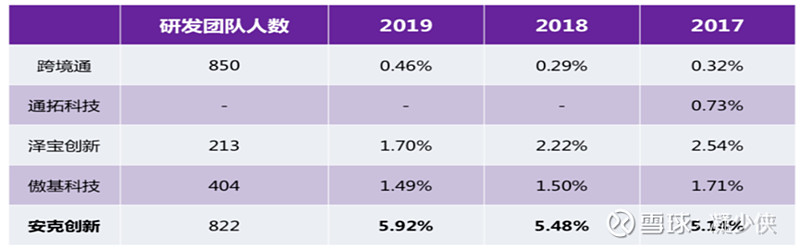

表面上看它似乎是3C跨境电商,大家习惯会将几家跨境电商放在一起对比。但其实安克一直为二级市场讲述着一个消费电子品牌商的故事。安克和小熊、极米等属于同类别公司,都是基于线上销售,以产品品类驱动公司发展,行业竞争激烈,各家“抄作业”现象特别严重(只要有经验证的对应需求的产品,行业内其他公司就会迅速破解技术进行跟进)只是后者主要面向国内市场而已。但安克即使和小熊比,研发投入也是明显较之更高的。

研发投入对于大多数企业来说都应该算作投资,而非消费。正是因为有着持续数十年如一日的大额研发投入,才有了华为今天在通讯界的傲视群雄。股东对于企业研发投入也是乐见其成的。

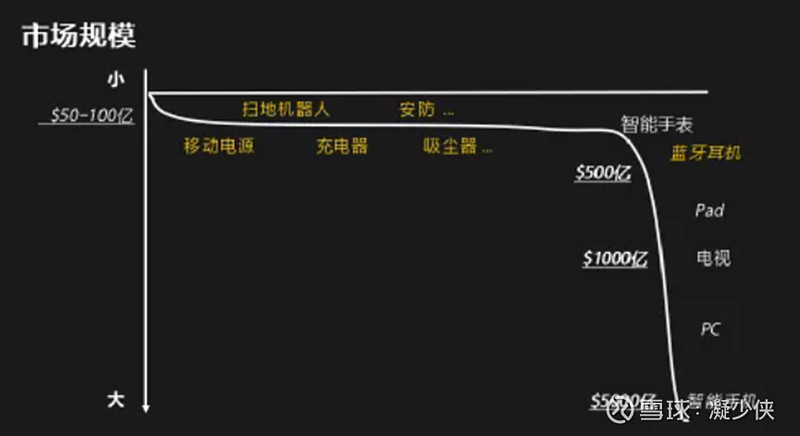

但问题是出在行业上。安克当初为了避开巨头竞争,选择的均为“浅海产品”,就是市场规模在50-100亿左右的领域。

这些浅海消费电子行业速生速死。产品功能、代际快速更迭,新技术频出,产品周期越来越短,一代吃掉一代,行业内卷地极其严重。好不容易赚得的钱要持续投入产品研发。能不能押中不说,就算押中了,后面有一群虎视眈眈等着抄作业的同行。比如2018年安克首创的氮化镓技术充电插头,推出市场后大受欢迎,然而不到一个月的时间,各家就纷纷推出类似产品,市场成为新的红海。

而且更要命的是,品类间技术迁移、可复用的较为有限。这在我看来更像花了大价钱开拓新市场研究新品类,待市场验证好后,其他家就可以快速复制,自己被迫开始新一轮研发的不划算的游戏。

虽然也会有品类先发优势,但是对于充电线、充电插头等单价较低的3C单品,消费者对于品牌的忠诚度是较为有限的,不同品牌产品也并没有明显的差异化。

安克讲着中国3C宝洁的故事,但显然宝洁并不需要持续投入如此大比例的研发费用用来维持市场上源源不断的竞争和产品淘汰需求。

但是,如果不持续扩充产品品类,现有的这些品类对应的这点市场规模,是无法持续支撑上市公司未来的成长性和市值的。

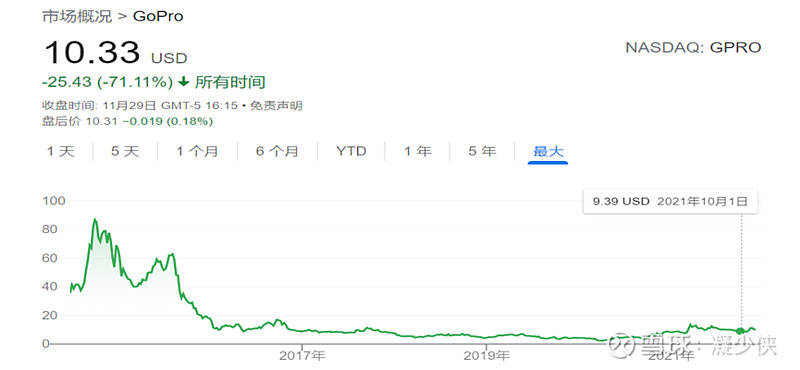

商界有无数先例可以证明,比如曾风靡一时的Gopro。

依靠大单品的“前辈”Gopro凭借一己之力造就运动相机这个市场,并在随后十几年中占据着超90%的份额。但产品创新、产品线扩充不力,导致股价持续被按在地上摩擦,近几年持续裁员、风光不再。

为了避免重蹈前人覆辙,安克从一开始对于产品线扩充就抱持积极的态度,从公司制度上也持续支持,“创业集结计划”本身就是公司希望赋能有能力的个人或团队,个人和公司实现“共同富裕”。

有朋友可能会问,为什么格力 $格力电器(SZ000651)$ 单单在中国卖空调就能支撑如此大市值?

首先,空调单价高,其次,行业整体市场容量大。

相反,安克当初选定的“浅海计划”,避开了巨头竞争的同时,也在一定程度上限制住了自身的发展。

扩充产品品类并非长久之计。能不能持续成功暂且按下不表,每多增加一个品类,对于公司内部管理、运作的难度是指数级的提升。

这就是安克现在面临最大的困局。

(三)代运营业务未经验证,前途未卜

21年4月开始做代运营项目。

很多投资人曾表示不解,认为安克只要继续做自己的硬件产品就好了,为什么还要涉足代运营业务。

前文详细介绍了安克目前的困局,代运营是高管团队为公司开出的解药。

代运营背后有很多想象空间。

代运营说白了,就是我深谙亚马逊平台上的运营规则,其他不了解规则的企业可以付费给我,我来教你玩。

在上一篇分析中,我认为代运营双方的目标并不一致。作为安克来说,肯定希望你能一直让我为你代运营,我才能持续在你身上赚钱。但对于被指导的公司来说,代运营费用其实是一笔不小的支出。越早学会越省钱。

这是一个教会徒弟饿死师傅的游戏。

当然,代运营背后还有很多可想象、可延伸的业务空间。除了代运营外,物流、线上推广、数字营销、大数据分析等,安克有很多故事可以讲。

但故事和估值是一体两面的。故事讲得好,业绩跟不上,估值杀得更凶。戴维斯双杀在我大A股真的是屡见不鲜。

所以,至少从我个人角度,安克创新的商业模式中,有几点是令资本市场存疑且没信心的。

(1) 消费电子速生速死,公司需要持续投入研发。PS.可以看出茅台 $贵州茅台(SH600519)$ 商业模式的优秀之处了。

(2) 销售渠道单一,过于依赖亚马逊,在经营过程中有随时出现的黑天鹅,前段时间中国跨境电商持续关店会在一定程度上杀了公司的估值。

(3) 代运营业务模式尚待验证。

以上问题中(1)是基因问题,(2)、(3)在公司经营中投资者可持续跟踪。就本人而言,安克仍不是优秀的投资标的。

作者:凝少侠

来源:雪球

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。