回顾2021

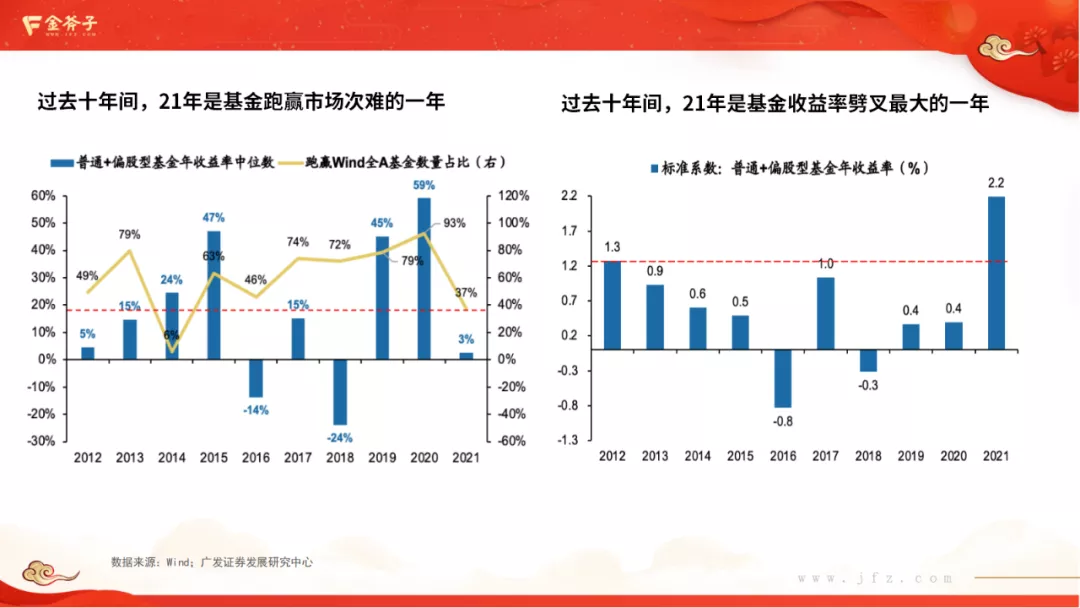

回顾2021年,A股是比较难赚钱的一年,尤其是对于偏持股型的价值投资选手,从普通股票以及偏股混合型基金2021年的收益来看,截止21年10月份基金收益中位数在3%左右,仅30%的基金跑赢权威指数,从占比来看,赚钱难度在过去十年当中仅次于2014年。

21年的结构分化比较激烈,贝塔的力量不容忽视,新能源半导体有色等供需矛盾比较大的板块表现较好,且板块间轮动较快的,我们看到许多19年和20年的价值绩优基金在21年表现一般。

如果从全部股票或者偏股型基金收益来看,21年的收益率偏差程度是过去十年之最,用一句诗来表达这种现状,叫做“朱门酒肉臭,路有冻死骨”,大概意思就是在一小部分热门赛道上,表现非常疯狂,一些长线投资策略等其他投资机会比较冷清。

投资风格来看,过去两年成长跑赢价值,消费跑赢周期,但是在2021年,出现逆转,过去两年A股经历了大盘成长,到小盘价值,到小盘成长,再到小盘价值的轮动,整个2021年A股的中小市值股票明显跑赢大市值股票,呈现出比较显著的市值下沉的特征。

行业来看,最显著的特征就是上游好于中下游,背后就是供需缺口,比方新能源锂电紧缺,包括大宗商品、原材料上涨的背景下,中下游利润就会分化,供需缺口导致业绩分化映射到了现在的股价上,表现为上下游的涨幅分层,无论是传统的消费链条、地产链条、新能源产业链条、半导体产业链条,都出现了上游涨得比下游要好。

反思2021年的投资策略

在宏观方面我们对强监管政策对产业的影响把控得不够得精细。在组合构建上,我的特点是偏向于左侧交易,当发现一个公司股价大幅超跌,会选择不断地逆势加仓,导致今年组合体验度不佳,但我相信这些优秀的公司终会有所反弹。

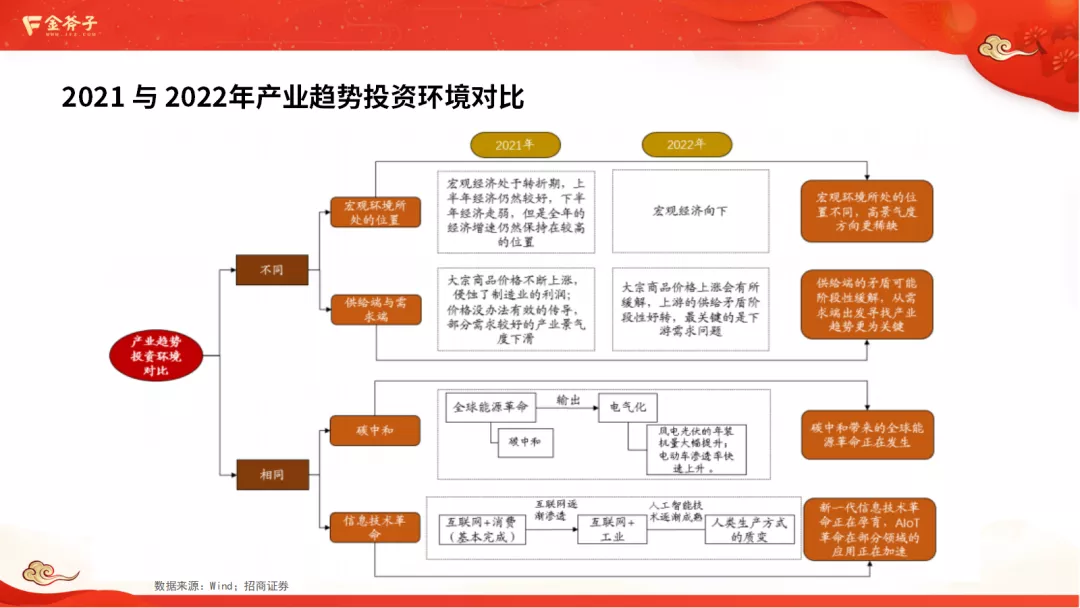

展望2022

1、港股呈现出投资性价比。2021年探讨港股新经济的机会,包括平台型公司无边界扩张带来的估值和利润的提升,这类公司的利润在增长,竞争力也在提升,但是很遗憾,2021年港股在一系列管理规定及流动性背景下,港股板块没有带来反弹机会,反而在持续下滑。从另一个角度来讲,现在港股的很多公司的估值,处在较低的历史分位,我认为这也是最近三五年以来比较好的机会。

2、第三世界人口红利与中国工程师红利下的出海新经济机会。去年新冠疫情复发、海运成本急剧上涨,导致出海公司的利润短期受到较大影响,比如消费电子产品及其他产品的利润,受到运费提升的影响,利润波动比较大。但是公司基本面其实还是非常好,并且竞争力还在加强。

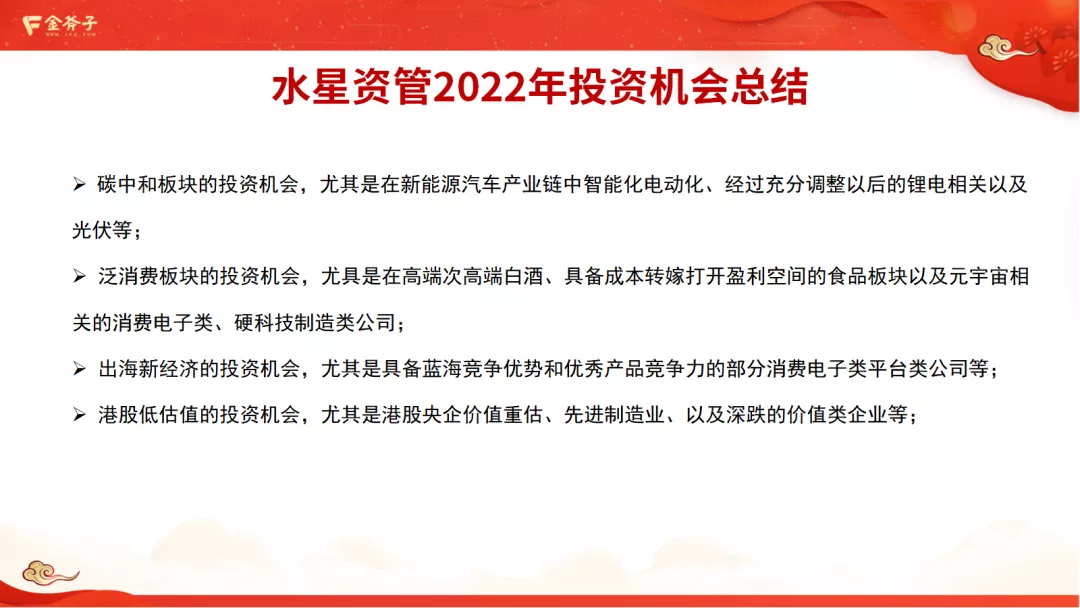

3、新能源产业链的巨大空间。关注碳中和板块的投资机会,尤其是在新能源汽车产业链中智能化电动化、经过充分调整以后的锂电相关以及光伏等。

展开看:

JFZ

1、元宇宙

我们较早就关注元宇宙机会的公司,从产业趋势研究出发,我们认为要抓住的应该还是最底层的技术设施,比方消费电子类、具备核心关键技术的制造类公司。在技术供给层面,元宇宙相关技术发展已经到了规模化应用的临界点,包括AI、VR、AR、5G、大数据,云计算,区块链等等这些技术的发展和应用被认为是元宇宙得以推进的关键。但是,目前还没有出现这种消费级的产品,那么具备核心关键技术的制造类公司是这个阶段最好的机会,当然未来其他场景的机会也会很多。

JFZ

2、泛消费

水星资管从产业趋势研究出发,在泛消费板块,抓住了一些机会也遇到了一些波折。我认为今年第一季度和第二季度,消费电子会井喷式发展,还有一些泛消费像高端和次高端的白酒,以茅台为例,今年其实也有反弹的机会。包括一些强势品牌,不会受到C端影响,在B端有比较强的议价能力的公司,我也比较看好。

JFZ

3、新能源

另外与新能源有关的,智能座舱这类公司。未来行业的增量配置仍然会集中在包括像电动化,自动驾驶、车联网、中央芯片、控制器,高清地图、激光雷达等等,这些其实就涵盖了智能驾驶、智能座舱两个领域,这些领域是正处在导入期跟成长期的阶段。

JFZ

4、出海新经济

非洲有15亿人口,他们的智能手机的渗透率还低于60%的,我认为未来三年,这个数字有很大机会从60%提升到80%,乃至90%,叠加非洲人口每年2%-3%的增速增长,那么未来五年有可能到20亿人口,这是一个潜力巨大的蓝海,我们需要关注好这类高成长机遇。

JFZ

5、生物技术领域

以血制品为例,具有人源性,稀缺性,潜在传染性的特征,属于国家战略资源,但国内供给缺口很大。十四五规划之后,包括血站的成立,产品的加工、上市、进出口,都开始建立严格的管理制度,未来这类公司国有资本相对有更明显的优势,资源也会向龙头靠拢。

写在最后

关于水星资管投资体系框架的分享:

金斧子资本经过近八年的研究、投资、运营,市场、客户全方位沉淀,基于严谨的一二级产业链研究体系,打造了水星资管产品体系,旨在更高效地满足高净值客户的配置需求。

作为基金经理,我的个人特点是擅长从企业创始人角度审视一些产业以及企业机会。除了阅读具体财报之外,更看重整个产业链的机会以及潜在标的公司的企业文化、企业管理等,所以对公司的判断,可能跟纯粹的基金经理不完全一样。在投资的时候,包括整个水星资管团队会把自己更多地看成是企业分析师,而不是一个宏观经济分析师,我希望整个团队都像企业家那样去思考每一个我们关注的产业和公司。

经历了2020年的牛市和2021年的熊市,面对市场的跌宕起伏,水星资管团队学会了内外合一,动静结合,希望面对外部噪音,能够做到恬淡虚无,希望投资组合攻守兼备,有所为,有所不为,争取做到知行合一。

在过去两年,水星资管的特色,主要还是一二级联动的投研框架体系,首先我们聚焦于全产业链研究,因为研究延伸至一级市场,涵盖整个产业的上市公司、未上市公司。其次,我们的选股范围不局限于各赛道动辄千亿的核心资产、大盘蓝筹,也关注很多正在高速成长为龙头的百亿公司。最后,在水星资管一二级联动的投研框架体系下,我们坚持三个策略关键词“长期持有”,“定投”,“逆向投资”。

为什么要搭建这样一个打通全产业链、一二级联动的投研框架体系?金斧子一个很重要的企业文化与投资准则是“长期主义”,总结10年来产品甄选的经验,我们团队一致认为权益类资产的最佳投资周期还是三年,坚持三年以上的维度去审视上市公司的长期成长逻辑和内在价值,有助于忽略短期的不理性扰动,从而能做出富有远见的投资决策,最后实现客户价值的最大化。

这个初心映射在投研思维上,就是只有关注产业链全局的、长期的变化,才能在具体选股过程中收获最终的投资硕果,也就是“不谋全局者,不足以谋一域”。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。