厦钨新能成立于2016年,前身是世界钨行业龙头企业厦门钨业下属电池材料事业部。2004年起,厦门钨业陆续投入资金建立钴酸锂、三元材料等电池正极材料生产线。厦钨新能于2016年将新能源材料业务从厦门钨业母公司分立,设立厦门厦钨新能源材料有限公司。

厦钨新能产品涵盖钴酸锂、三元材料、前驱体、锰酸锂、磷酸铁锂、高镍材料、NCA等全系列锂电池正极材料。2021年,厦钨新能在消费电池正极材料钴酸锂领域的全球市场率超过50%,牢牢奠定了其消费电池正极材料的全球霸主地位。近年来,厦钨新能在车用动力电池正极材料领域发力,绑定了宁德时代、中航锂电等国内电池厂商和松下、三星等海外头部电池厂商。厦钨新能在锂电正极材料领域的技术优势突出,未来将充分受益于全球新能源车的发展浪潮。

本文从厦钨新能在消费电池正极材料的市占率及技术优势、动力电池正极材料产品优势、产能扩张状况、企业文化与远期业绩测算等角度深度剖析厦钨新能的投资价值。

一、消费电池正极材料全球50%市占率

厦钨新能原为厦门钨业下属电池材料事业部时便展开了消费电池正极材料钴酸锂的研发与生产,经过十余年的发展,厦钨已经成为消费电池正极材料的全球霸主。2018年厦钨在消费电池正极材料全球市占率达到25%,超越杉杉与巴莫,成为全球第一。在此后的3年时间里,厦钨持续扩大领先优势,2020年厦钨市占率达到39%,2021年达到50%,遥遥领先于其他行业竞争对手。

2018年开始厦钨深度绑定全球消费锂电池龙头ATL,实现了钴酸锂产品产销量快速增长。逐步拉开了与同行的差距。电池对于安全性的要求极高,其中高品质的正极材料是电池安全性与性能的保障。厦钨的钴酸锂正极材料通过ATL间接获得苹果、OPPO、vivo、华为等电子产品大厂的认可,其领先同行的产品安全性能带来市占率的快速提升,2021年厦钨在全球钴酸锂的市场份额超过50%。在制造业中,一家企业能够占据超一半市场份额的情况并不多见,足以体现其钴酸锂产品质量的全球领先性。

二、技术优势引领行业

电池是智能电动产品的心脏,而正极材料又是电池中最核心的关键性材料!

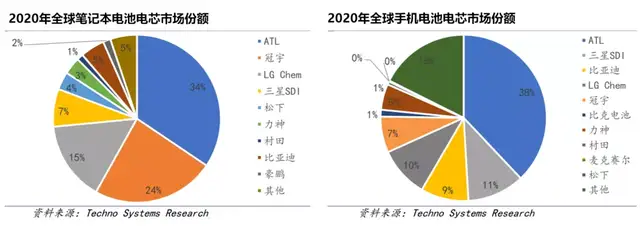

公司在钴酸锂材料领域的全球领先优势来源于其强大的技术实力。公司第一大客户为ATL,ATL是全球最大的消费类电池电芯生产商,在全球笔记本电池电芯和手机电池电芯的市场份额分别为34%、38%,均位列全球第一位。

ATL电池电芯主要供货苹果、三星、华为、OPPO、vivo等消费电子企业。苹果公司对上游供应商进行穿透式认证,通过ATL认证了厦钨的正极材料,并建立了稳定的供应链关系。消费电子产品的电池关系到产品性能与安全性,苹果公司对电池材料有严格的认证体系。厦钨的钴酸锂正极材料进入苹果公司也经过了3年以上的认证周期,超长的认证周期也反向证明厦钨的钴酸锂正极材料的技术领先性。

在动力电池三元材料领域,公司凭借长期在正极材料积累的技术优势,在高电压、超高镍、高功率三种特性的三元材料领域均具备领先的技术优势。

在三元材料领域,目前市场上5系高电压产品能量密度达260Wh/kg,而公司的6系高电压低钴技术的开发,在安全性能进一步提升的前提下,产品能量密度达到300Wh/kg以上。

公司的高电压三元材料在安全性、产品性能、性价比等各方面均领先于市场上普通的高镍材料,中航锂电正是通过采用了厦钨的高电压三元材料才进入了广汽的核心供应体系。2022年1月,广汽埃安发布了最新款的AION LX Plus车型,该款纯电动车具备1008km续航里程,为全球最长续航里程。该款车型所搭载的中航锂电电池即为厦钨提供的高电压三元材料。

公司在磷酸铁锂正极材料领域积累了较强的技术优势,其磷酸铁锂产品的低温性能优异,这一定程度上解决了寒冷地区磷酸铁锂掉电快的问题。据了解,未来T公司可能使用这款产品。

高强度的研发投入是厦钨形成引领行业技术优势的重要保障。根据对比三元正极材料公司的研发数据,厦钨新能共有221位研发人员,2021年人均研发费用达到118万元,远高于行业平均水平,引领全行业。2021年,公司研发费用达到4.52亿元,同比去年增长75%,公司持续扩大研发投入。

三、三元材料绑定头部动力电池企业

2012年公司凭借在消费电池材料积累的技术实力,正式进军动力电池三元材料领域。在全球电动车发展初期,全球知名汽车制造商宝马公司生产i系列电动车时,也对电池及上游材料进行了认证。厦钨凭借优秀的技术实力和苹果公司的认证,得到了宝马公司的订单。该产品为首款出口发达地区的三元材料,也是首个应用于国外豪华品牌汽车的三元材料。

随着厦钨三元材料产能的逐步扩大,公司陆续拿到了宁德时代、中航锂电等国内头部电池厂商和松下等海外电池厂商的订单。下游知名客户对厦钨产品的认可,证明其在消费电池正极材料的技术优势成功转化到动力电池领域。

四、正极材料产能快速扩张

目前,公司的正极材料产能主要位于福建三明、宁德与厦门,有三明、宁德、海沧、海景等四个基地。其中三明基地主要生产钴酸锂,海景与宁德基地主要生产三元材料,海沧基地作为厦钨新能源总部所在地,主要定位于全系列锂离子正极材料的研发、生产任务,产品覆盖钴酸锂、三元材料,配合客户开发产品直至量产供货的目标为主,具有2万吨的产能。

2021年9月,公司公告,将在四川雅安投资100亿元,投资建设10万吨磷酸铁锂、6万吨三元材料。项目将分期建设,其中,磷酸铁锂项目首期建设规模年产2万吨,预计投资不低于12亿元,建设周期为2年,预计2023年投产;三元材料项目首期建设规模年产2万吨,预计投资不低于22亿元(包含建设电池回收1万吨镍钴冶炼车间、2万吨三元材料车间),建设周期为3年,预计2024年投产。

2021年12 月 14 日,厦钨新能发布两篇公告,持续扩大三元与磷酸铁锂产能。

1、 公司拟在海璟基地投资建设 9#车间锂离子电池正极材料 30000 吨扩产项目。在年产40,000 吨锂离子电池材料产业化项目(一、二、三期)及本次项目建设完成后,公司海璟基地合计将达到年产 70,000 吨锂电池正极材料的产能。

2、 公司拟与雅化锂业(雅安)有限公司以及厦门沧雅投 资合伙企业(有限合伙)在四川省雅安市经济技术开发 区合资设立雅安厦钨新能源材料有限公司,分期投资建设年产100,000 吨磷酸铁锂生产线,其中首期建设 20,000 吨磷酸铁锂生产线。合资公司中,厦钨持股 83%,雅安锂业持股 10%,沧雅投资合伙企业 7%。

五、股权激励展现企业文化

2018年福建省国资委将厦钨设为福建省第一批混合所有制员工持股试点企业,公司于2019年完成混合所有制股改,成功引入了战略投资者以及员工持股平台。虽然厦钨新能体制为国有企业,但其已经过国企改革,实现了公司利益与高管利益的深度绑定。

公司分别设立了宁波胜鹭、宁波景仁、宁波明智兴泰、宁波德义作为员工持股平台,通过宁波海诚间接持有公司上市前11.71%股份,上市后仍持有8.78%股份。持股平台参与持股的员工共计126位,占全公司人员总数8.53%。公司从高管到6位核心技术人员均持有较高金额的股权,与公司利益、股东利益深度绑定。

对于国有企业而言,股权激励、员工持股有利于激发国企活力,通过绑定核心员工实现公司长期发展。以国有白酒公司五粮液为例,2015年提出股权激励,2016年获得批准,管理层、员工积极性被迅速调动,公司营收利润均在未来3年完成了翻倍式增长,而股价也连续创出历史新高,管理层、员工以及所有股东均获利超10倍。

六、远期业绩预测

根据公司发布的2021年业绩快报,2021年公司实现营收155.57亿元,同比增长94.72%;实现扣非净利润5.12亿元,同比增长109.97%。2021年公司业绩实现翻倍式增长。

根据公司产能规划,目前已具备钴酸锂福建三明基地产能4.5万吨,三元宁德基地2.5万吨,厦门基地7万吨处于建设期,其中2021-2023年底产能分别达到1.6万吨、3.2万吨、7万吨。雅安基地6万吨三元和10万吨磷酸铁锂产能预计将在2024年投产。

根据公司现有产能规划,全部达产后将具备合计4.5万吨钴酸锂、15.5万吨三元材料产能和10万吨磷酸铁锂产能。根据调研获得的信息,公司所扩产能全部来源于订单需求,产能投放即能实现兑现业绩。

根据目前头部正极材料公司的吨净利情况,以及结合公司调研情况,预计远期单吨净利约1-1.5万元。根据公司的产能规划,在全部达产后预计可实现净利润约30亿元-45亿元。截止2022年1月,公司市值约230亿元计算,远期估值仅为5-8倍市盈率,存在明显低估。

来源:深圳榕树投资

免责声明:本文系网络转载,版权归原作者所有。如转载众多,无法确认真正原始作者,故仅标明转载来源。本文所用图片、文字如涉及作品版权问题,请第一时间告知,我们将根据您提供的证明材料确认版权并按国家标准立即删除内容!本文内容为原作者观点,并不代表本号赞同其观点和对其真实性负责。