今年以来,消费电子市场表现大不如去年,同时半导体市场“砍单”、“去库存”的声音不断。

就在这时,美国芯片法案敲定,给国内半导体企业带来了新的驱动力。

越来越多的芯片企业涌入二级市场,今天笔者将介绍一家聚焦显示驱动芯片领域的企业。

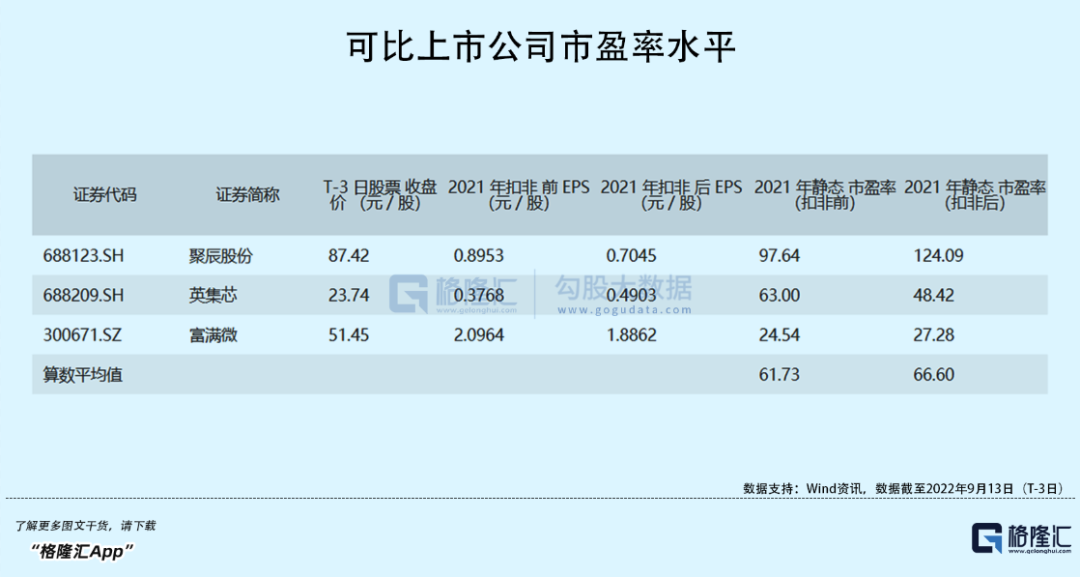

天德钰(688252.SH)将于9月16日(周五)开启申购,其发行定价21.68元/股,对应27.14倍市盈率,低于中证指数行业平均市盈率(45.84倍)以及可比上市公司的平均市盈率(66.60倍)。

本次公开发行后总股本为405,555,600股,按此计算,天德钰的发行总市值约87.92亿元,在科创板处于合理水平。

鉴于天德钰的发行估值不高,打新有一定的性价比。不过,公司今年以来的业绩有较大波动,后续谨慎关注。

01 明星资本入股

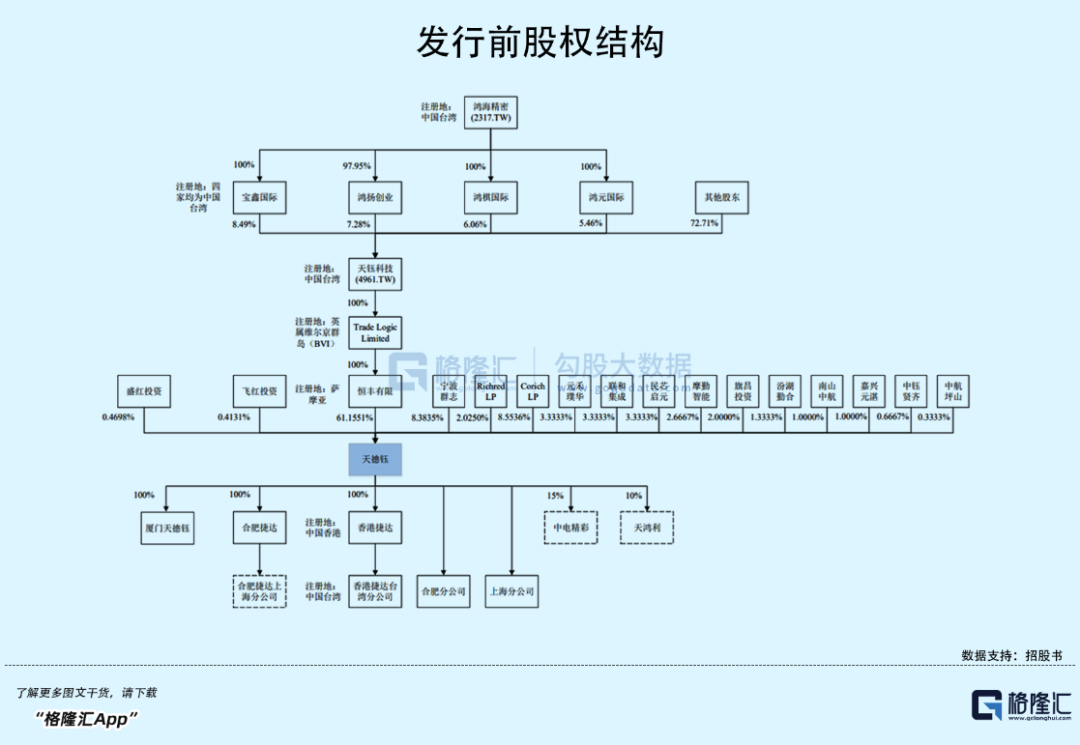

穿透天德钰的股权结构,其背后的股东大有来头!

天德钰成立于2010年,是由台交所上市公司天钰科技(4961.TW)通过子公司恒丰有限在深圳设立的公司,而富士康的母公司鸿海精密(2317.TW)为天钰科技的第一大股东。

资料显示,鸿海精密是全球3C(电脑、通讯、消费类电子)代工领域规模最大、成长最快的国际集团,位列2021年《财富》世界500强排行榜第22名。

截至发行前,天德钰无实际控制人,控股股东为恒丰有限,其持有公司61.1551%的股份。

值得注意的是,元禾璞华于2020年10月以6.1元/股的价格入股,目前持股3.3333%,该次增资完成后,天德钰的投后估值约15亿元。

事实上,元禾璞华在芯片领域的涉猎不止于此,中科蓝汛、恒玄科技、思瑞浦、澜起科技、唯捷创芯等芯片公司背后都有元禾璞华的身影,并且均已成功IPO。

股东背景强大、明星投资机构入股,天德钰有何看头?

02 产品结构单一

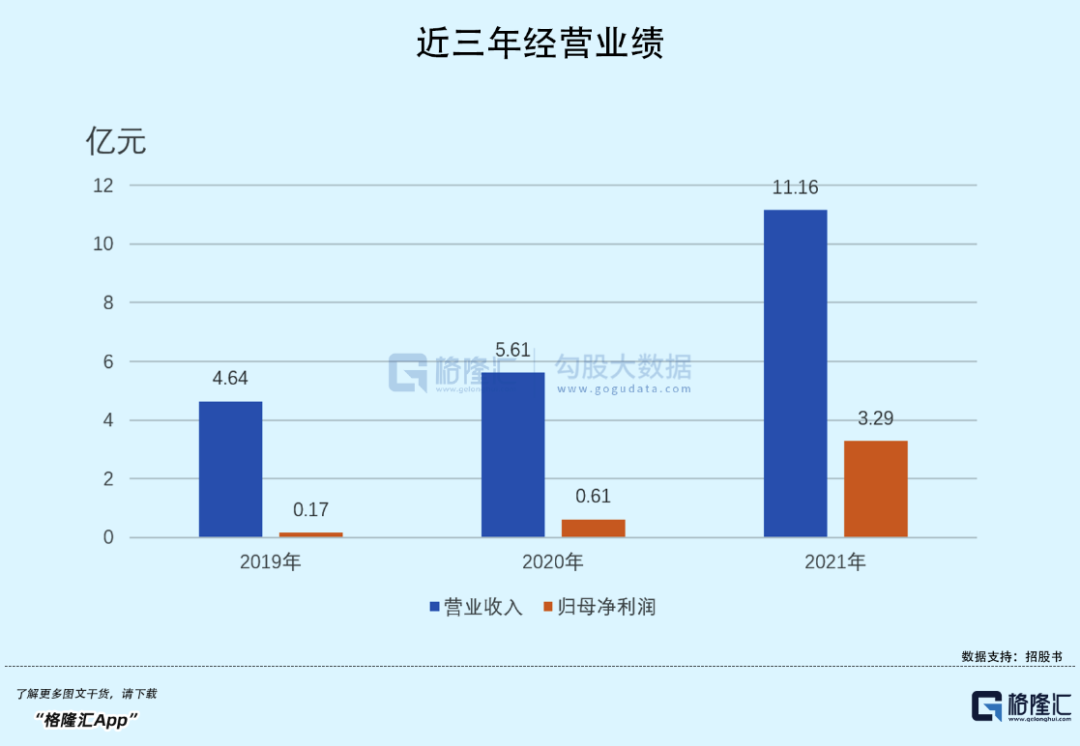

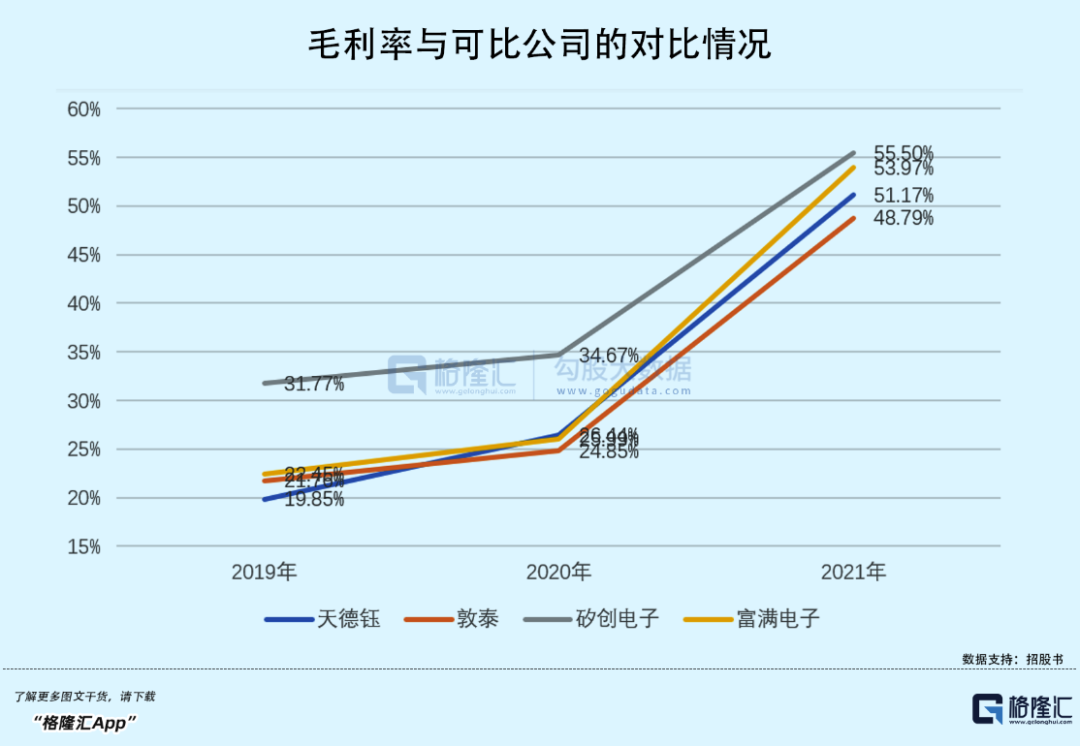

天德钰聚焦移动智能终端领域的整合型单芯片,2019年-2021年报告期,公司的营收由4.64亿元增长至11.16亿元,年均复合增速约55.09%;相对应的归母净利润则由1727.77万元增至3.29亿元,年均复合增长率高达339.92%;毛利率由19.85%上升至51.17%。

2021年受到下游需求扩张,公司产品价格大幅上涨,以智能移动终端显示驱动芯片为例,其价格由2020年的2.41元/颗上升至2021年的5.5元/颗,涨价幅度超过100%,使得整体收入和利润得以快速增长,同时毛利率也大幅提升,与行业趋势一致。

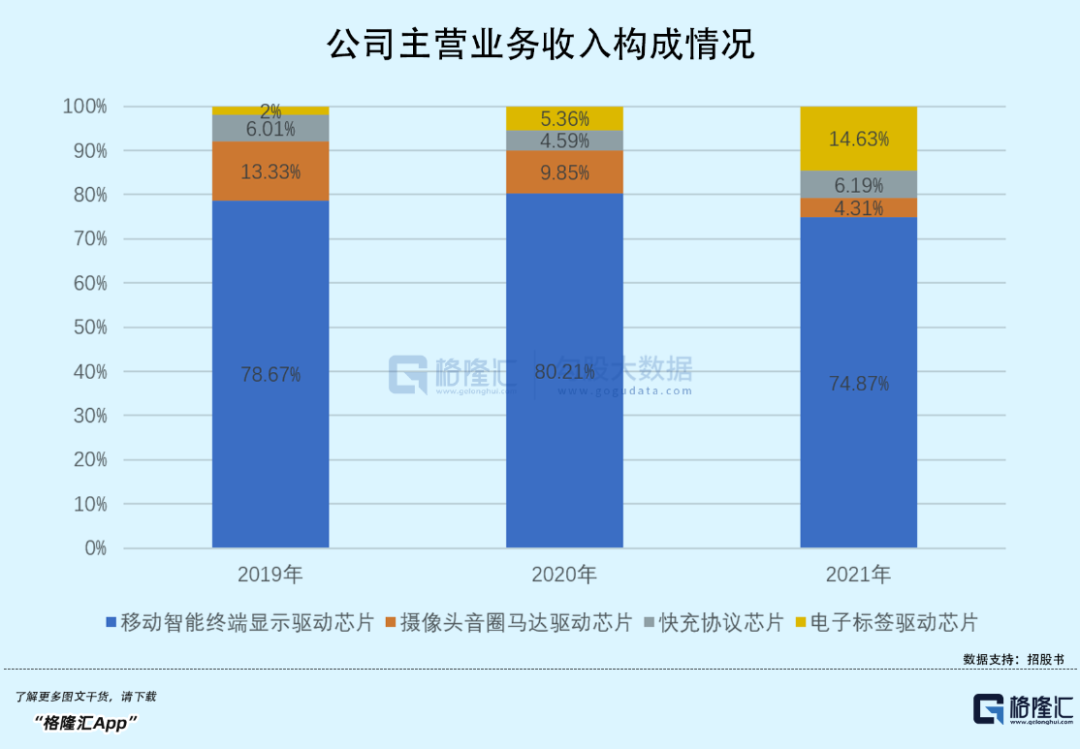

目前,天德钰拥有智能移动终端显示驱动芯片(DDIC)、摄像头音圈马达驱动芯片(VCM)、快充协议芯片(QC/DP IC)和电子标签驱动芯片(ESL)四类主要产品,在这四类芯片领域,近三年公司分别累计出货 4.59 亿颗、6.97 亿颗、3.20 亿颗和0.53 亿颗。

其中DDIC是公司的主要收入来源,其收入占比在7成以上,侧面反映出目前公司收入结构较为单一。

03 利润高增长难以持续

目前,DDIC主要发展方向为高分辨率、高帧率、减少外围器件、高集成、减少下边框宽度等,天德钰的产品在行业内竞争优势并不突出。

公司已逐步布局含触控与显示驱动集成芯片(TDDI)技术,其能有效减少智能手机外围芯片尺寸,不过公司TDDI的布局较晚,2021年才实现量产交货。

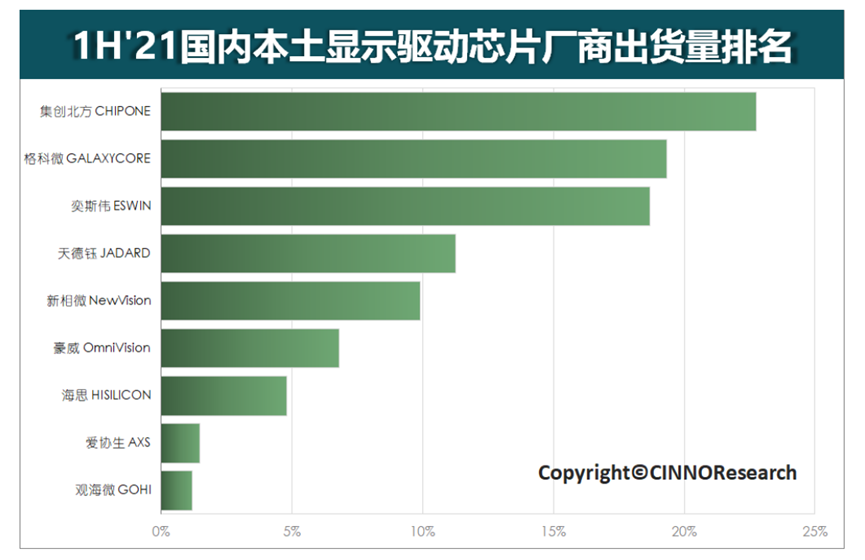

公司的DDIC产品主要面向LCD面板应用,在智能手机领域,天德钰的市场份额约12%,行业排名第四。

来源:CINNO Research

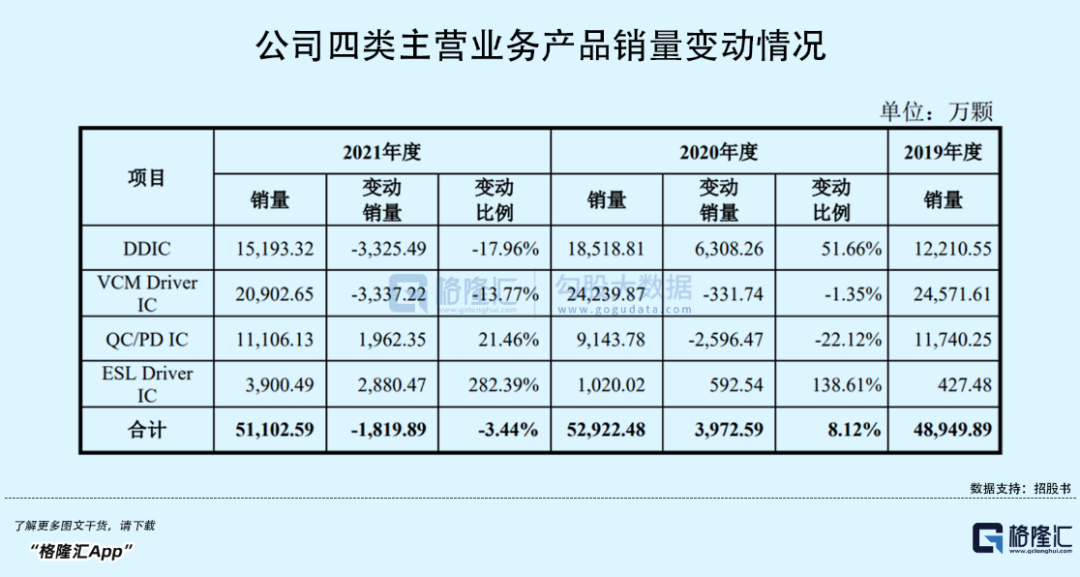

虽然涨价给公司带来了较多的业绩,但产品的销量却在下降。

就拿DDIC来说,2020年、2021年,其销量由18518.81万颗降至15193.32万颗,下滑幅度将近18%。

天德钰表示,2021年公司主要是低单价、较成熟制程的产品销量下降,而对中高性能、高单价产品采购增加,优化了DDIC的产品结构。

2021年芯片市场火热,玩家们的库存陡升,而2022年以来,随着半导体行业供应链紧张的情况逐步缓解,加上下游消费电子品牌厂商销售疲软,对芯片企业来说,意味着其利润高增长或将不再持续。

实际上,2022年以来公司所处的产品市场供给增加,但采购成本并没有相应的下调,同时产品销售价格有所下降,一定程度上影响了公司的盈利水平。公司预计2022年1-9月将实现营业收入8.93亿元-10.92亿元,同比增长14.31%-39.78%,归母净利润为1.81亿元-2.3亿元,同比下降7.25%-27.01%。

04 高度依赖供应商

天德钰与大多数芯片企业一样,采用典型的Fabless经营模式,对上游晶圆的依赖程度较高,公司存在对主要供应商高度依赖的风险。

众所周知,晶圆厂本身行业集中度就比较高,CR5企业产能超过90%。尤其是显示驱动IC封装工艺较为复杂,能够提供相关封装服务的封装测试厂并不多。

报告期内,公司向前五大供应商采购金额占总采购金额的比重约8成,其中2020年第一大晶圆供应商由台积电变更为晶合集成,2021年公司向晶合集成的采购比例高达54.7%,封装测试供应商则是新汇成及其控股子公司,占比约9%。

05 结语

截至9月15日,本月共20只新股上市,目前8只已跌破发行价,其中创业板4只、北交所3只、科创板1只。新股破发的原罪无非是估值高、基本面较差,但从最近的新股市场表现来看,也很大程度受到市场情绪的影响。

其实,首日表现主要就是看赛道景气度和当日市场情绪,例如昨日上市的科捷智能,虽发行市盈率略高,若放在平时,这种小盘新股在科创板其实很容易被炒作,但昨天受市场整体暴跌的影响,最终收绿。

当下的市场一直围绕着国产替代的大方向在展开结构性行情,市场对于芯片板块还是挺有信心的,待到天德钰上市之时,或许还能蹭一蹭风口?

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:周周。