今年以来,港股医美概念板块表现不佳,许多医美股跌跌不休,股价腰斩。 尽管近期部分公司股价出现反弹,但从估值来看,港股医美概念板块整体依然处于较低估值。

今年港股IPO数量和募资规模较往年双双下滑,上市首日破发的新股数量有所增加。尽管港股IPO市场和医美板块低迷,近日,上海上美化妆品股份有限公司(简称“上美集团”)却坚持递表,冲刺港股上市。

这家由70后潮汕商人吕义雄创办的国货美妆公司,拥有“韩束”、“一叶子”、“红色小象”等品牌,在我国国货化妆品市场有一定地位,同时公司也存在“重营销、轻研发”、新品牌营收欠佳等槽点。

在市场低迷之际,上美集团这次能否闯关成功并获得资本市场的青睐?

01 70后潮汕商人创业做化妆品

上美集团的创始人吕义雄是位70后,出生于广东汕头。

去广州求学期间,他读了大量经商书籍,并学以致用,在摆地摊、开便利店的过程中慢慢拓宽视野,形成自己的经商之道。

1999年,吕义雄来到西安准备做服装生意,但经过一番调研后,他发现做化妆品生意更好,于是在批发市场开了一家店,主营化妆品批发零售。在用心经营下,他的化妆品店生意还不错,吕义雄也因此赚到了人生第一桶金。

上美集团创始人吕义雄,图片来源于网络

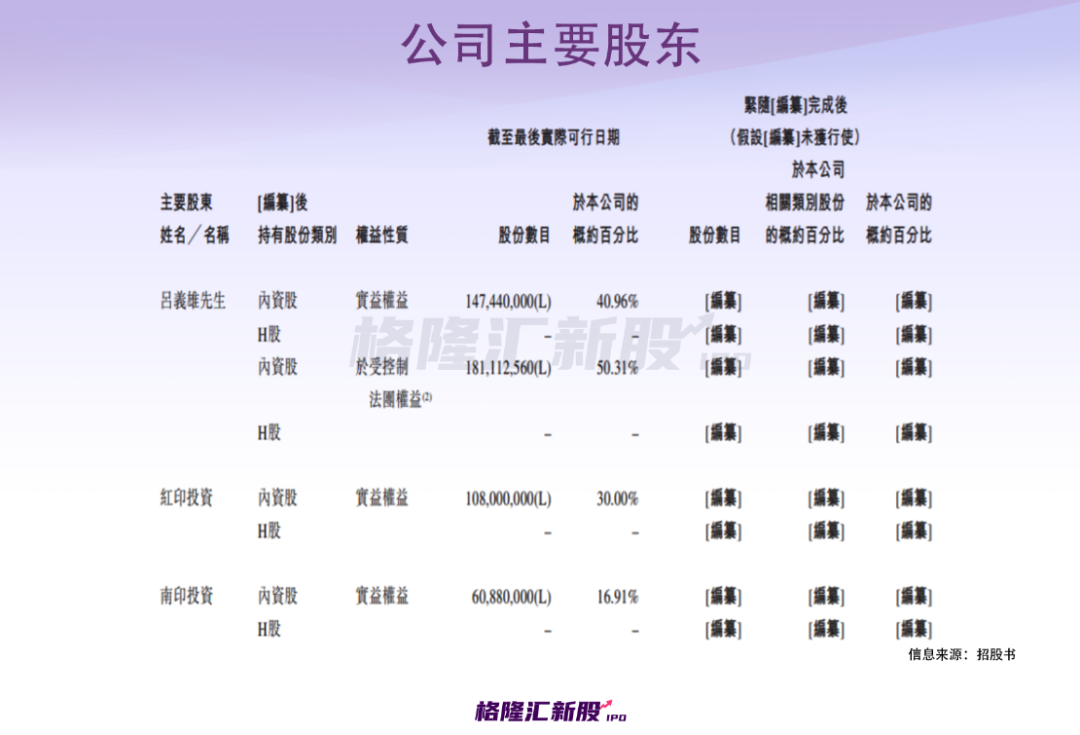

3年后,他带着8人小团队来到大都市上海,准备大展身手。 2004年,上海卡卡化妆品有限公司(上美集团前称)成立,姚振雄和吕丽纯(吕义雄胞姊妹)各占60%、40%的股权。

经历多轮股权转让后,如今吕义雄成为公司控股股东,分别直接及间接持有公司40.96%、50.31%股权。公司在2020年改制为股份有限公司,并更名为上海上美化妆品股份有限公司。

随着公司规模越做越大,吕义雄的身家也水涨船高。2021年,他以70亿身家位列胡润百富榜1044名。

02 业绩增速下滑,上市前巨额派息

近年来,随着人们收入的增长和生活水平的提高,消费者对美妆产品的需求持续增加,如今中国已成为全球第二大化妆品市场。

据弗若斯特沙利文报告,按零售额来算,中国化妆品行业的市场规模由2015年的4801亿元增加至2021年的9468亿元,复合年增长率高达12%,增长速度远超同期全球化妆品市场。预计到2026年,中国化妆品市场规模将达到1.48万亿元,其中母婴护理品、护肤品和彩妆产品仍将保持较快的增速。

在国内化妆品市场规模不断扩大的背景下,吕义雄的化妆品公司也越做越大。

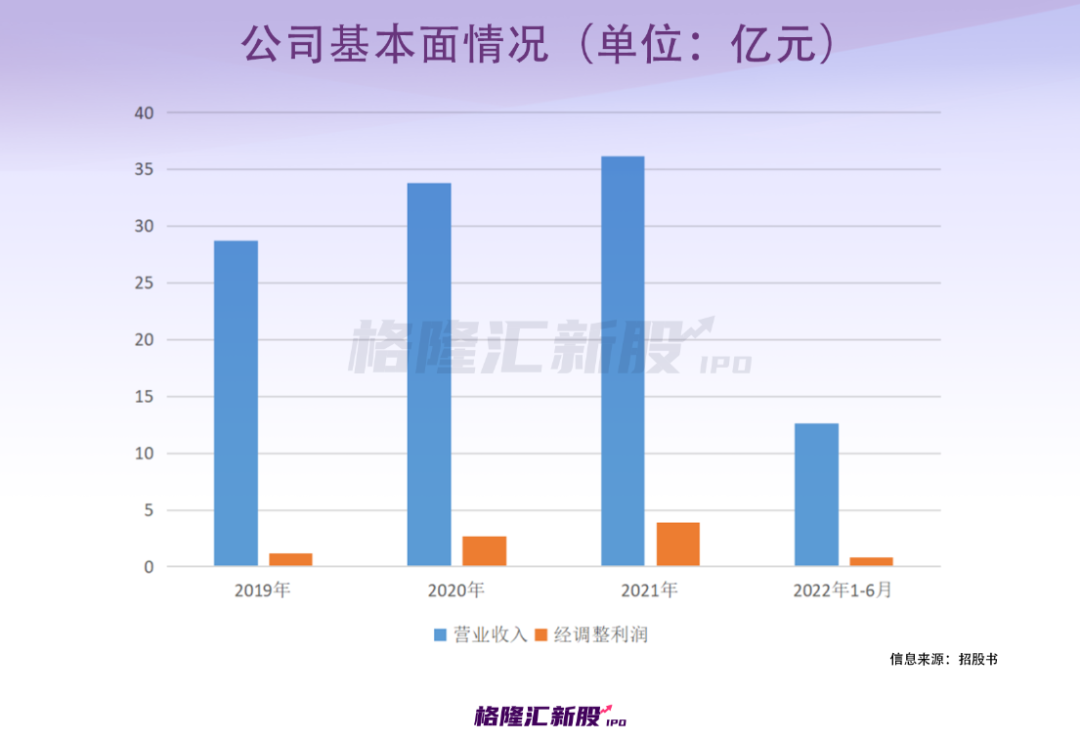

2019-2021年,上美集团营业收入分别为28.74亿元、33.82亿元、36.19亿元,同期经调整利润分别约为1.14亿元、2.65亿元、3.91亿元,公司营收规模呈增长趋势,但增速有所下滑。

2022年1-6月,上美集团营收同比减少31.1%至12.62亿元,经调整利润同比下降59.2%至0.84亿元。主要受疫情影响,公司在上海的生产及交付受到冲击所致。

值得注意的是,尽管公司今年上半年利润下滑近6成,公司仍在2022年4月的股东大会上向全体股东宣派2亿元现金股息。在收入减少、应付股息增加等影响下,今年前6个月上美集团经营活动现金流净额为-7460万元。

我国化妆品市场格局较为分散,且高端化妆品市场大都已被欧莱雅、雅诗兰黛等国际化妆品巨头占据,许多国货品牌只能在平价产品上厮杀,竞争激烈。上美集团的收入也主要来源于大众品牌,公司高端、中高端产品的收入占比低。

公司产品分类,招股书

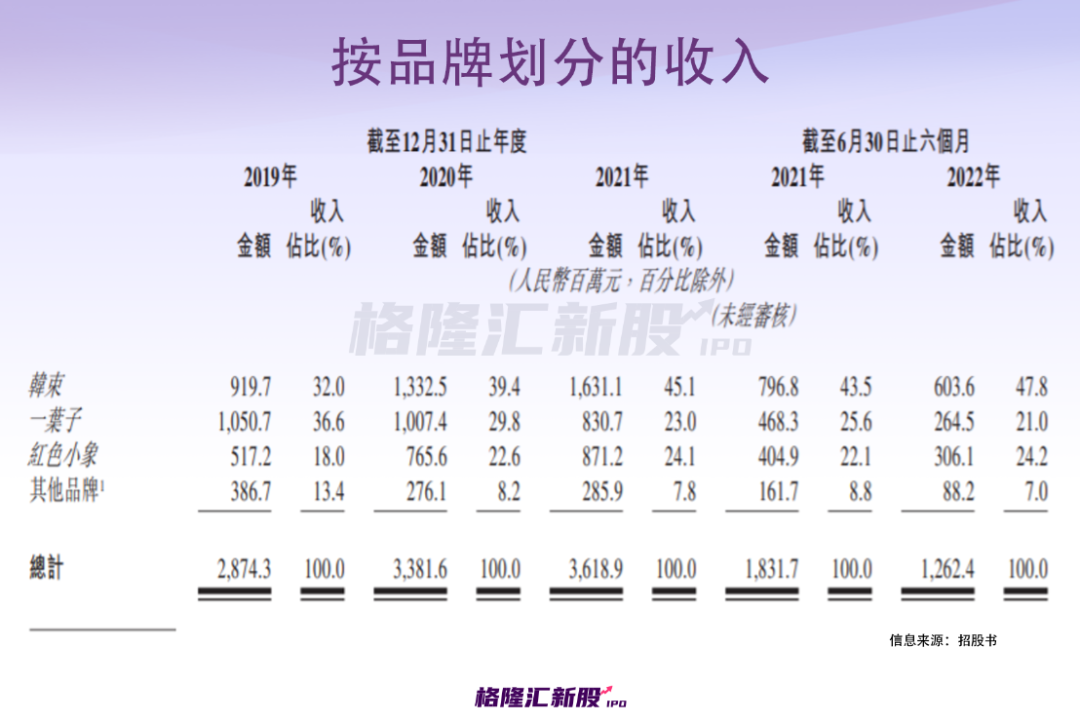

具体来看,公司收入主要来源于韩束、一叶子、红色小象这三个2015年及之前推出的老品牌,报告期内,这三个品牌的产品为公司贡献了近9成收入。相较于韩束等老品牌的吸金能力,上美集团近年来推出的新品牌营收占比明显偏低。

据弗若斯特沙利文报告,按零售额来算,中国化妆品市场的前五名均为国际化妆品集团,前五名的市场份额为21.9%。2021年,上美集团以75.56亿元的零售额在中国整体化妆品市场中排名14。其中,公司在国货化妆品领域的市场份额为1.7%,排在第4位。

03 销售费用是研发成本的10倍以上

许多化妆品公司都喜欢花大笔费用来进行营销宣传,以提高产品知名度,从而打开市场,上美集团也不例外。

据招股书,2019年至2022年上半年,公司的销售及分销开支分别为13.25亿元、15.36亿元、15.72亿元、6.08亿元,销售及分销开支占总收入的比重均超40%。其中,公司销售及分销费用中,超6成是营销及推广开支。

上美集团的营销方式花样百出,请明星代言、冠名热门综艺、线上推广等均有涉足。吕义雄曾表示“打广告,不一定能做成品牌,不打广告,很难做成品牌”。

这些年来,公司陆续为旗下品牌聘请过多位明星做代言人。请当红明星做代言的方式虽然有利于提升品牌的知名度,但也有风险,一旦明星代言翻车,公司品牌形象难免受到波及。

三年销售费用累计超40亿元 ,上美集团可谓是大手笔。尽管花钱打广告、提高知名度很重要,但消费者最关心的还是产品的质量和效果。

尽管公司很早就开始自主研发产品,还在日本成立了研发中心,但其研发投入仍远不及销售费用。招股书显示,2019年至2022年上半年,上美集团的研发成本分别约为8290万元、7740万元、1.05亿元、5190万元,均不及销售及分销开支的十分之一。

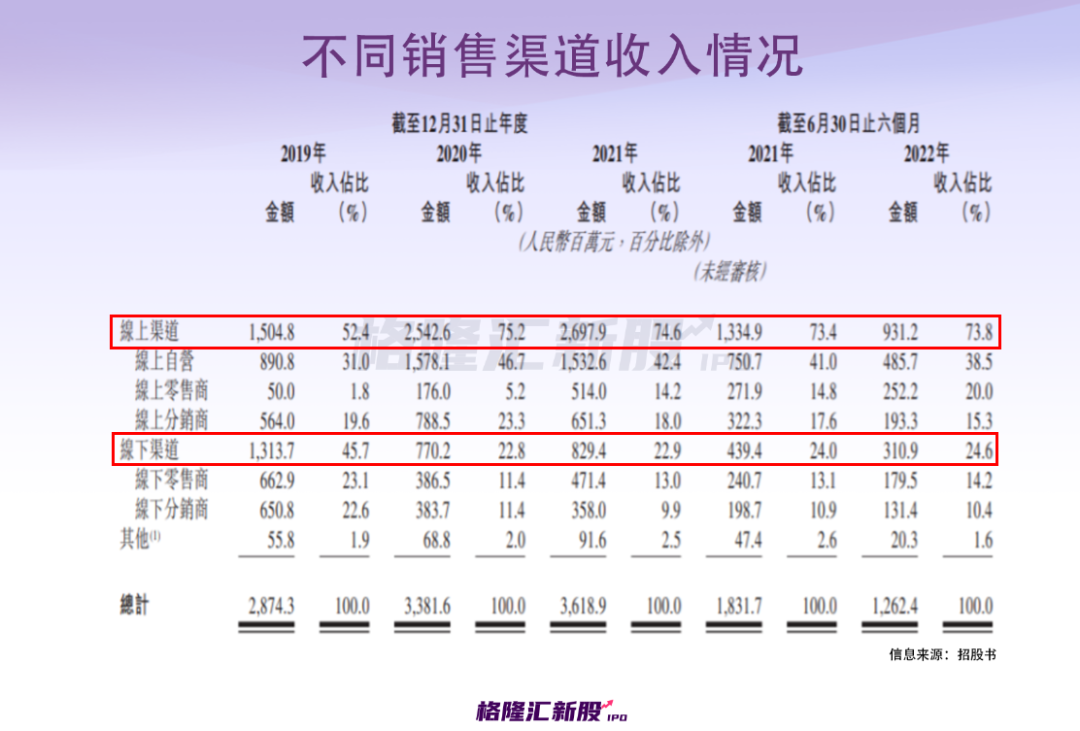

从销售渠道来看,在电商、疫情等冲击下,公司线下渠道的收入占比由2019年的45.7%大幅降至2021年的22.9%,同期线上渠道的收入占比有所增加。

随着流量往线上渠道聚集,线上平台及大网红将左右流量生意,导致流量的成本逐渐上升,这很可能会挤压品牌方的利润,这是上美集团乃至整个化妆品行业不得不面对的现实。

04 结语

整体来看,我国化妆品市场格局分散,行业竞争激烈。上美集团的收入主要来源于大众品牌,在中高端产品方面缺乏竞争力。在疫情反复、消费承压、线上流量成本上升等影响下,公司业绩已面临增长压力,今年以来港股医美板块表现低迷,公司此时冲击港股上市恐怕难以获得较高估值。

本文来自微信公众号 “格隆汇新股”(ID:ipopress),作者:华子Nina