时隔三个月,私募基金实物分配股票试点终于有了新动作。

10月14日,证监会发文称,已原则同意上海临理投资合伙企业(有限合伙)(以下简称“上海临理”)的实物分配股票试点申请。申请人将按照有关法律法规和证监会关于私募基金实物分配股票试点的要求,履行相应程序和信息披露义务,适时向投资者分配股票。其他符合条件的私募股权创投基金实物分配股票试点申请也正在积极有序推进过程中。

下一步,证监会将推动私募股权创投基金实物分配股票试点工作有序开展,及时总结评估试点情况,逐步扩大试点范围,持续推进完善私募股权创投基金退出机制,更好地发挥私募股权创投基金对实体经济和创新创业的支持作用。

这是继7月8日,证监会发文后事关私募基金实物分配股票试点的一次落地行动。

实物分配股票试点通知发布后,市场就何为实物分配股票以及实物分配股票政策意义有了广泛的讨论,但对于选择上海临理作为试点的意义,何种情况下才可以进行实物分配股票,具体如何操作,实物分配股票对不同市场主体的意义有何区别等更多细节的问题成为市场讨论的新热点,对此融中财经分享一下了解到的最新相关消息。

01 首单落地上海临理,一支芯片专项基金

基金业协会数据显示,截至今年8月末,私募股权、创业投资基金管理人有1.47万家;存续私募股权投资基金和创业投资基金合计有4.92万只,存续规模合计为13.69万亿元。

世上基金成千上万,为何偏偏选中上海临理这个名不见经传的机构呢,这其中释放出什么信号呢?

天眼查信息显示,上海临理投资合伙企业(有限合伙)成立于2015年11月23日,注册资本为12.63亿元,主要位于临港新片区。执行事务合伙人包括上海临芯投资管理有限公司、上海理能资产管理有限公司。

虽然外界对上海临理知之甚少,但其执行事务合伙人上海临芯投资管理有限公司(以下简称“临芯投资”)在集成电路领域却是个不可忽略的存在,据临芯投资官网介绍,临芯投资于2015年5月在上海临港注册成立,是国内最早开展集成电路领域海外并购的投资机构之一。其投资团队先后发起并主导了澜起科技、豪威科技等国内著名的并购项目,重点投资的澜起科技(688008)、中微公司(688012)于2019年7月成为首批科创板上市集成电路企业。

作为作为国内“专注于集成电路的产业投资平台”,临芯投资拥有全产业背景出身的专业化投资和管理团队,其投资团队大多来自国内及海外半导体制造、设计、设备及通信行业内的知名企业,如华为、中兴、大唐、华虹宏力、华润微等。团队不仅在专业领域具备平均超过十五年以上的从业经验。

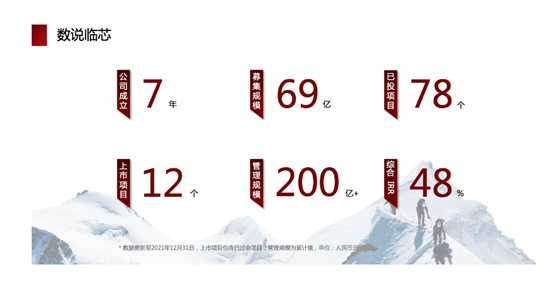

如此强大的投资团队,纵观国内创投圈都是绝无仅有的,再加上对集成电路投资的专注,成立仅7年的临芯投资业绩相当不错,据披露,临芯投资管理规模达200亿以上,已投78个项目,上市12个,综合IRR达48%。

近日,临芯投资宣布第三期主基金完成首次关账,最终募集规模预计15亿元人民币。本期主基金募资规模明显放大,首关金额已接近临芯投资二期主基金募集总规模,首关LP名单上机构堪称豪华,其中既有初次携手的国家级母基金——国投创合国家新兴产业创业投资引导基金,也包括已合作多年的厦门建发新兴产业股权投资有限责任公司等地方国资背景母基金。当然,本次LP名单中还有安徽迎驾投资管理有限公司等民营资本身影。

由临芯投资管理的上海临理,有多达16个的LP,其中昆山理成盛联股权投资管理中心(有限合伙)、上海理成资产管理有限公司、上海澜柏商务咨询合伙企业(有限合伙)是持股比例最高的三个LP,持股比例分别为20.48%、14.73%、13.21%,此外还包括,国资背景的上海临港经济发展(集团)有限公司参投的上海临港智兆股权投资基金合伙企业(有限合伙),同创伟业、深创投、金浦智能、广州金控等一线知名投资机构也在其中。

上海临理股权穿透部分截图

上海临理曾入股四个公司,包括新疆浦富股权投资有限公司(已注销)、科创板上市公司澜起科技,上海临鋆电子科技有限公司、澜至电子科技(成都)有限公司等,根据澜起科技招股书显示,这四家公司均为上市公司关联方。

临芯投资于2014年主导了澜起科技私有化。澜起科技于2019年成为科创板第一批上市的企业。本次实物分配主要是对上海临理持有的澜起科技部分股票进行分配。

根据choice数据显示,2019年上市前,上海临理持有澜起科技5.26%的股份,上市后被稀释为4.74%,上市后,上海临理持有澜起科技股份的锁定期为三十六个月,也就是说,今年7月22日才解禁。

根据澜起科技8月25日发布的公告显示,上海临理等13家机构通过询价转让澜起科技的股份,在询价转让后,上海临理的持股比例由4.74%降至4.28%。

02 试点揭露出的操作细节

通过此次证监会选取上海临理作为试点,使投资圈关于7月8日证监会发文有了更多的理解。

“这个事情怎么操作还不太清楚,好像很麻烦。”华睿投资董事长宗佩民表达了对创投基金实物股票分配试点一事的困惑,其实许多投资人都有此困惑,而此次选取上海临理作为试点,主要考虑的是其可操作性。

一方面,上海临理的LP结构相对比较简单明了,另一方面,从被投项目来看,上海临理所投的四个项目均与上市公司澜起科技相关,这样再分配起来有更强的操作性。

7月8日发文提到,本次试点工作中,私募股权创投基金向投资者分配的须是所持有上市公司首次公开发行前的股份。这在一定程度上让投资人感到费解,分配的到底是上市公司的股份还是非上市公司的股份,什么时候才能分配?

通过上海临理的试点可以明确,其所分配的实物股票所涉及的企业属于上市公司或上市公司体系。

至于分配的时点,此前证监会发文称,私募股权创投基金向投资者实物分配股票,应当适用《上市公司股东、董监高减持股份的若干规定》(以下简称《减持规定》)、《上市公司创业投资基金股东减持股份的特别规定(2020年修订)》等有关减持规定。

结合此次上海临理所持有的澜起科技的股份已经过了禁售期,可以看出,试点实物分配股票是将基金所持有的流通股,以非过户交易的方式将股票直接分配给投资者。处于禁售期或交易期限制的股票并不能参与。

此外,临芯投资合伙人熊伟向记者表示,“十分感谢全体合伙人对本次实物分配的支持。”可以看出此次试点,上海临理是得到全体LP一致同意的。

综上,此次试点明确了实物分配股票,分配主体是私募股权创投基金,分配标的是上市公司或上市公司体系下的股票,分配对象是私募股权创投基金的LP,分配的时点是解禁后,分配需要得到全体LP的一致同意。

不过,证监会最新的发文也提到,“下一步,证监会将推动私募股权创投基金实物分配股票试点工作有序开展,及时总结评估试点情况,逐步扩大试点范围”,所以随着试点的推进,未来在锁定期和减持限制方面有所突破也未尝不可。

03 投资人看实物分配股票

熊伟对于此次分配澜起科技的股票表示,“不同的有限合伙人对于资产配置的诉求和市场走势的判断都有不同。希望长期持有的有限合伙人分得股票后可选择继续持有,有现金需求的有限合伙人可以减持变现。”

7月8日证监会的发文中也提到,这一安排有利于兼顾投资者差异化需求,进一步优化私募股权创投基金退出环境,促进行业长期健康发展,更好地发挥其对实体经济和创新创业的支持作用。

上海临理成立时间已经接近7年。在我国,大多数私募基金7年内就会到期。如果上海临理不采用向投资者实物分配股票的办法,只能直接在二级市场上减持或寻找大宗交易机会。

一只基金里如果有少数几个LP坚持退出,那么GP迫于压力不得不将被投企业的股票进行大规模出售,从而造成被投企业股价的大幅波动,如果GP将所持股份分配给LP,那么不同LP对被投企业的估值有不同理解,从而避免同时大规模减持,以此来平滑市场波动。

现任鼎晖投资创新与成长基金执行董事柳丹博士对此评价道,“这个肯定是国家支持创业投资的一项利好举措,投资人普遍欢迎,虽说在创投上还没看到实际效果,但没看到明显坏处,听说股权基金PE也在嗷嗷叫的等着普及。GP向LP分配股票,LP自己爱卖不卖,这在一定程度上要考验LP的炒股水平。但这项政策有利于缓和GP、LP的矛盾,长远来看,试点机制将有利于提高PE/VC行业的退出效率以及满足不同投资人的投资偏好。”

华睿投资控股有限公司董事长宗佩民也表示,“股权投资项目上市后,经常会遇到熊市,股价低迷,抛售困难,如果遇到基金到期或者部分出资人急需回笼资金,往往会导致出资人之间意见出现分歧,部分人希望不惜代价抛售回笼资金,有的出资人希望市场回暖再减不迟,这个时候,采取分配股票的办法,可以很好的兼顾不同出资人的需要,是个解决问题的好办法。”

同时,柳丹博士对于实物分配股票对不同投资领域的效果也表达了自己的看法,“此举对长投资周期的基金或行业投资更重要,像芯片、医药等,对短平快模式投资的消费意义相对较小,如果消费类项目还退不出,大体上就是因为发展不好要死了,分不分配意义比较小;而长周期科技类行业投资则可能就是因为研发周期没完,公司发展很好但到了退出期,分配给LP意义就比较大了。”

不过也有投资人表达了对GP与LP关于分配时点和分配价格的分歧的看法,宗佩民指出,“这个制度也有漏洞,如果LP利用这个机制,在股价低谷时提出分配股票,会损害基金的整体收益,也会导致GP的利益受损。”

熊伟的观点提供了一些思路,“实物分配后以哪个时间点的股价为准计算超额收益,GP与LP可能会产生分歧。可以借鉴境外成熟市场经验,约定采用实物分配后一段时间内的平均价格。针对可能出现的大规模减持带来的股价冲击,是否可以在实物分配之前采用股指期权或融资融券的方式对股价变动风险进行对冲,都是值得探讨的问题。”

此外,投资人关注的问题还包括相关财税问题,比如投资人的纳税时点是获得实物分配时,还是实际出售股票时,这对投资人影响很大。

熊伟对此表示,“目前,实物分配股票还处于初步的试点阶段。在实际操作中,我们也发现一些值得思考的问题需要进一步完善。在美国等资本市场较为成熟的国家,实物分配的一大功能是资本利得税的缓缴。我国对于对私募股权基金、创业投资基金在实物分配股票中税收政策还没有明确规定,其中还包括公司制和合伙制在基金层面的纳税义务需要进一步细化。此外,近年来大量政府引导基金、国有资本以有限合伙人身份进入一级市场,若实物分配后,上市公司国有权属可能存在变化、国有股份减持是否遵循以往的规定,都需要政策进一步明晰。”

本文来自微信公众号“融中财经”(ID:thecapital),作者:风信子,编辑:吾人