金斧子周度市场观察第33期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

A股行情速览

- 本周重要指数表现

- 本周行业指数表现

- 本周估值变动情况

- 本周陆/港股通表现

- 本周证券类交易指标观察

- 重要指数

- 商品指数波动率

- 股指期货波动率

- 2020年中国GDP增速达2.3%,占世界经济比重预计达到17%左右

- 百亿元新能源产业基金落地,国家能源集团、中国国新、中国东方联合发起

- 公募基金规模首超20万亿元

- 南下资金创纪录,千亿资金抱团腾讯、美团、中芯国际等龙头

- 央行逆回购操作量创近四个月新高 春节前流动性或将维持偏松

- 中国结算:12月A股新增投资者数同比增加100.39%

- 易方达竞争优势企业最终结果出炉:认购规模2398.58亿,配售比6.25%

- 快手通过港交所聆讯,2020年前三季度总收入达407亿元

*金斧子投研中心

本交易周期(01/18-01/22)上证综指收涨1.13%,深圳综指收涨3.97%,创业板综收涨8.68%。两市成交5.15万亿元,周度日均市场成交额为1.03万亿元,较上个交易周期日均减少了近0.11万亿元,环比减少9.49%,投资者情绪较为消极。其中上证综指成交2.27万亿元,换手率0.81%,深圳成指成交2.89万亿元,换手率2.04%,创业板指成交为1.17万亿元,换手率2.25%。

*金斧子投研中心

截至2021年1月22日收盘,金斧子水星核心资产指数为5.54,大幅跑赢沪深300(1.53)、恒生指数(1.25)、创业板指(2.29)。

从2015年1月1日起至2021年1月22日,金斧子水星核心资产指数累计回报率达454%,同期沪深300,恒生指数和创业扳指总回报分别为53%,24%,129%。

*金斧子投研中心

对比上周A股呈下跌态势,本周A股大部分行业呈上涨趋势, 行业方面,28个申万一级行业中21个上涨,其中,电气设备、医药生物、化工、综合、有色金属涨幅前五。

*金斧子投研中心

目前上证综指PE(TTM,剔除负值)上升至16.64倍,历史分位数上升至99.17%。深证综指PE(TTM,剔除负值)上升至34.81倍,历史分位数下降至99.59%。创业板综指PE(TTM,剔除负值上升降至73.49倍,历史分位数上升至96.07%。

*金斧子投研中心

本周陆股通净流入96.07亿元,主要净买入招商银行,次为中国平安、京东方A,与上周相比,个股净买入金额规模上升明显;主要净卖出五粮液,次为贵州茅台、隆基股份,个股净卖出金额规模上升明显。

本周港股通净流入798.63亿元,主要净买入腾讯控股,次为小米集团-W、中国移动,与上周相比,个股净买入金额大幅度上升,特别是在买入腾讯的金额是上周近9倍多;主要净卖出吉利汽车,次为长城汽车、赣锋锂业,个股净卖出金额规模明显上升。

资金需求

点击查看大图

资金供给

点击查看大图

资金方面,本周证监会核准13家IPO批文,较上周数量减少3家,预计募集金额减少约33.02亿元;并购重组本周有0家,较上周数量一致。本周股权融资规模为370.71亿元,较上周规模增加285.44亿元。

上周限售解禁规模为2,632.53亿元,本周理论规模为264.16亿元,较上周,本周解禁压力减小。本周新成立偏股型基金份额1,031.61亿份,较上周减少了约494.09亿份,与上周相比新成立基金数量呈减少趋势。本周港股通合计流入资96.07亿元,较上周规模减少83.52亿元。板块方面,主板本周净流入-828.33亿元,中小板净流入-156.95亿元,创业板净流入8.40亿元,主板和中小板块资金流出量变化不大,但创业板实现净流入。

市场情绪

点击查看大图

情绪方面,1月22日上证50、沪深300、中证500 平均换手率分别为0.31、0.73、1.49,较上周有明显下降趋势。

1月22日上证50/沪深300/中证500 升/贴水率分别为-0.04%、-0.45%、-1.07%,,持仓排前二十名多空单比分别是0.77、0.80、0.83,较上周持仓略微下降。

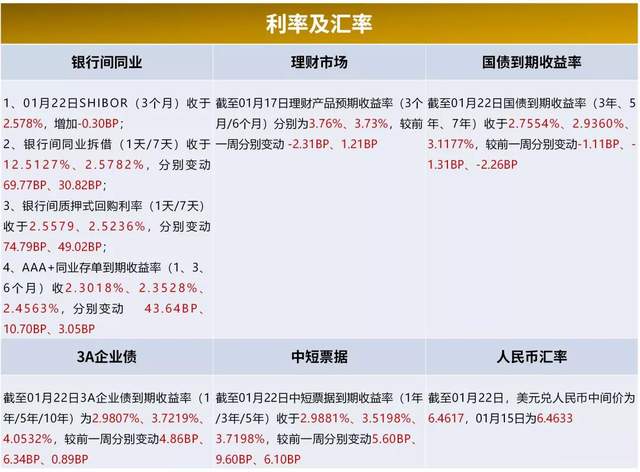

利率及汇率

点击查看大图

利率方面,本周(01/18-01/22)银行间同业利率呈现上升;各类债券及票据收益率呈波动态势。

货币方面,本周(01/18-01/22)央行货币净投放5,980亿元,逆回购到期(7天)为20亿元。01月15日当周央行货币净投放-390亿元,逆回购到期(7天)为20亿元。

期货行情速览

*金斧子投研中心

*金斧子投研中心

*金斧子投研中心

上周市场大事件

市场主流观点

目前上证综指PE(TTM,剔除负值)上升至16.64倍,历史分位数上升至99.17%。深证综指PE(TTM,剔除负值)上升至34.81倍,历史分位数下降至99.59%。创业板综指PE(TTM,剔除负值上升降至73.49倍,历史分位数上升至96.07%。

买方观点:

买方对市场偏乐观,主要是基于海内外疫苗作用初步显现,即便疫情反复但不改向好态势;随着拜登上台,美国重新加入《巴黎协定》利好新能源发展;即便A股市场上行速率放缓,但流动性阶段性宽松、经济复苏和政策落地高于预期,预计A股行情仍延续到春季后。公募基金密集发行,权益资产将成为资产配置新趋势,一方面因为2020年整体权益市场表现较好,另一方面理财产品的刚兑被打破和房地产政策收紧,且机构投资者占比的提升,使A股市场环境逐渐向美股、港股等成熟市场靠拢,内部结构分化或将进一步加剧,目前A股很多主题资产被明显结构性高估,需要一定业绩增长支持,今年市场后期会有较大分化,因此未来A股市场将维持震荡上行走势。

对于港股市场,基于低估值和基本面改善,港股中以创新驱动的科技互联网、CXO等中国龙头企业会更加受到全球投资者的青睐,港股将迎来确定性高的牛市。

配置思路:A股方面,短期来看,经济回升依然存在一定的空间,顺周期板块及相关绩优标的领跑;而中长期来看应当要注重公司盈利的增长及增长质量。后续应当积极关注A股新能源汽车、光伏和顺周期板块标的;而港股方面,应当聚焦于互联网,创新药、高端制造业等在有一定全球竞争优势的优质公司。

卖方观点:

卖方观点相对较为乐观,2021年Q1,公募基金发行和两融余额已经出现较快的增长。A股市场正在经历基本面和流动性的预期修正中,整体经济展现出较好的韧性;而宏观流动性仍将处于较为宽松的格局,A股在春节前仍会维持抱团现象,且在充裕的流动性下,春季行情仍能持续。因港股低估值和基本面改善,吸引南下资金激增,港股领涨全球,导致公募基金配置港股的比例也在逐季提升,但部分机构认为港股并不是绝对的估值洼地,如地产、银行等发展潜力较小的行业和消费、医疗等处于高位的行业不具备估值优势,仅A股稀缺港股标的存在优势。

未来一季度的市场上涨的驱动力已经从盈利预期改善转变为增量资金,因此不必担心港股存在虹吸A股的情况,且港股将开启牛市行情,但未来行情将需要A股投资者对港股的规则、基本面和流动性又更多的了解和熟悉来做出更优的配置,而A股后续行情更多取决于自身流动性环境的变化,将维持轮动慢涨的格局。

配置思路:仍需紧扣“顺周期”、“高景气度”和“优质港股龙头”三条投资主线。从顺周期出发,重点关注当前仍具性价比的品种,如稀土、PTA和PX等标的;从景气度出发,光伏、新能源车和医药等龙头标的将持续表现优秀;对于港股方面,重点关注互联网龙头、电信运营商和在线教育。

大类资产配置建议

A股:本周上证、创业板指分别上涨1.13%、8.68%;电气设备、医药生物、化工涨幅明显;wind全A日均成交额1.02万亿,环比下降9.7%。值得关注的是港股因估值优势、部分国内互联网龙头所在而涨幅明显,恒生国企上涨3.15%。国内经济基本面持续向好,可持续布局医疗健康、消费等确定性高的优质资产。

债市:基于社融对于经济及利率的领先性,20年四季度社融已经见顶,将会对应经济在21年上半年逐步见顶,这也会限制货币政策进一步收紧的空间,因此利率前高后低是2021 年债券市场走势的主流观点,债市的投资机会应在在 2021 年下半年。

商品:本周南华商品指数下跌1.19%,其中前半周市场整体维持震荡,日内振幅较高,周五各板块集体下跌,跌幅在1%到1.7%之间。具体板块上,农产品、能化、黑色跌幅较大,分别下跌2.10%、1.97%、1.43%;贵金属板块和有色板块分别微涨0.82%和0.08%。

配置建议:若能承受波动,可择机参与主观多头、指数增强以及分散配置的股票多头FOF,尤其是港股有所布局的基金;CTA策略与股市相关性低,投资者可布局CTA以均衡配置;中性策略对冲成本处于均值左右,稳健类客户需合理预期、尽可能长期持有。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。