金斧子周度市场观察

第50期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

5月市场延续上涨,呈现普涨行情,大概原因是国内无风险利率下行明显,市场估值压力有所缓减,资金面也有所回暖,特别是5月人民币汇率大幅升值,这对外资的流入具有一定的带动。从全年维度来看,今年流动性环境大概率也会呈现阶段性波动特征,但是自3月底部以来,核心资产的强势反弹也到了一定的高位,热门行业和个股的估值提升也难以为继,因此整体市场依然会呈现轮动的行情,超额收益依然需要通过自下而上精选个股来实现。具体下半年布局上,我们相对看好港股新经济、电子半导体、新能源汽车产业链上游、机械制造类等这类投资机会。

在这个月,刚好是我们水星价值运行一周年,面对市场先生阴沉不定的脾气,我们做到了独立思考的勇气和底气,通过不断打磨投研体系,搭建一二级产业研究投研框架,在未来的投资之路上,我们就如独自黑夜开车,只有微弱的车灯相伴,但不管路途是坎坷亦或者平坦,最重要的是聚精会神,向前看,心无旁骛的坚定驶向既定目标。

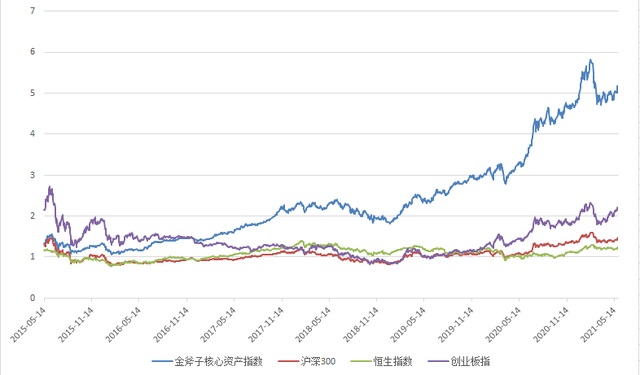

金斧子水星核心资产指数

截至2021年6月4日收盘,金斧子水星核心资产指数净值为5.16,大幅跑赢沪深300(1.45)、恒生指数(1.22)、创业板指(2.21)。

从2015年1月1日起至2021年6月4日,金斧子水星核心资产指数累计回报率达416%,同期沪深300,恒生指数和创业扳指总回报分别为45%,22%,121%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

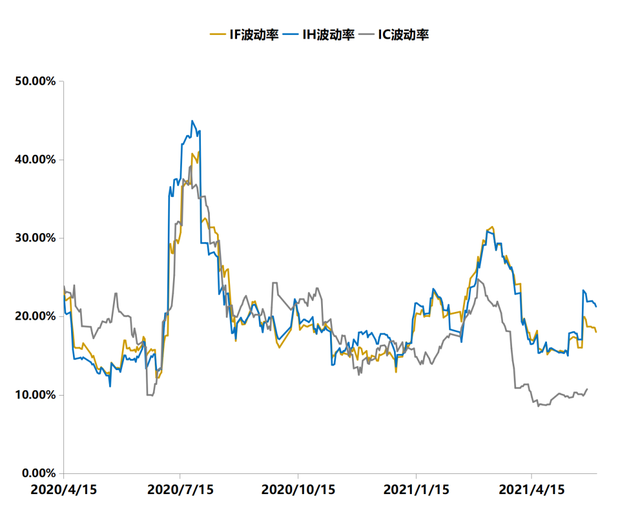

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

01

股市行情速览

本周重要指数表现

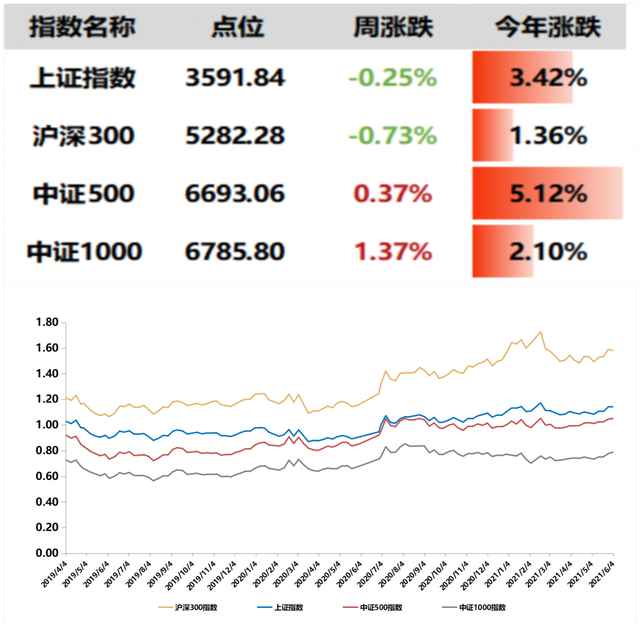

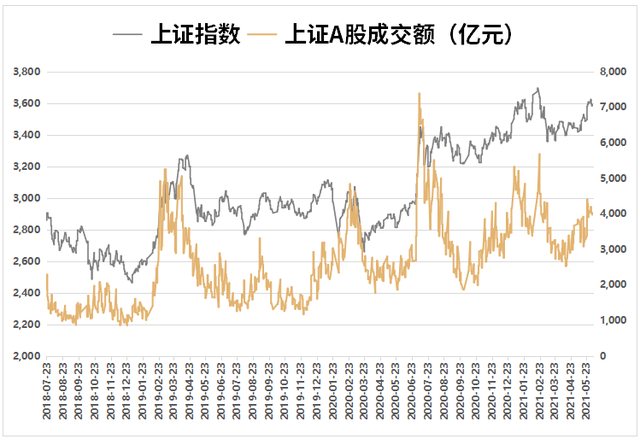

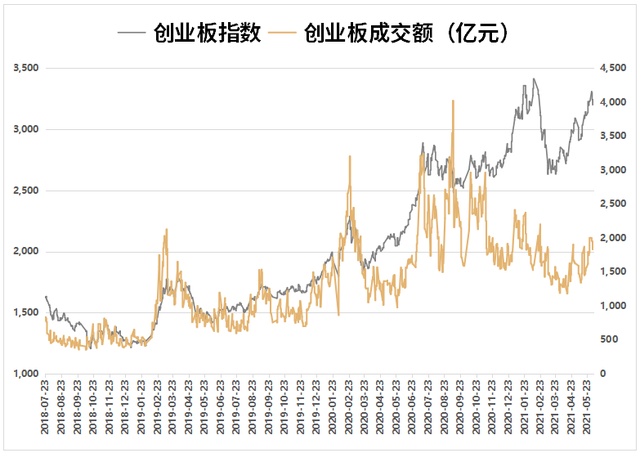

本交易周期(05/31-06/04)上证综指收跌0.25%,深圳综指收涨0.12%,创业板综收涨0.32%。两市成交4.96万亿元,周度日均市场成交额为0.99万亿元,较上个交易周期日均增加近0.04万亿元,环比增加4.01%,投资者情绪略有升温。其中上证综指成交2.25万亿元,换手率0.82%,深圳成指成交2.71万亿元,换手率2.05%,创业板指成交为1.03万亿元,换手率1.25%。

本周行业指数表现

对比上周A股呈上涨趋势,本周A股大部分行业仍延续上涨趋势,行业方面,28个申万一级行业中16个上涨,其中,化工、采掘、通信、食品饮料、纺织服装涨幅前五。

本周估值变动情况

最近一周(2021/05/31-2021/06/04)上证A股指数市盈率15.91(历史分位数45.36%),市盈率较前值+0.09,创业板指市盈率71.18(历史分位数86.54%),市盈率较前值+1.21。

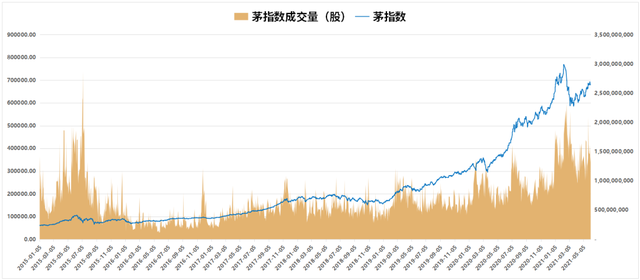

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2021/05/31-2021/06/04)茅指数涨跌幅为+0.3%,较前值-2.4%。茅指数成交量涨跌幅为-4.5%,较前值-22.1%。

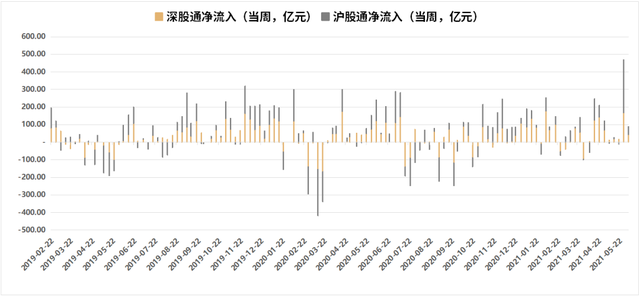

本周陆/港股通表现

本周陆股通净流入88.88亿元,主要净买入东方雨虹,次为美的集团、贵州茅台,与上周相比,个股净买入金额规模较上周规模下降;主要净卖出恒瑞医药,次为三一重工、东方财富,个股净卖出金额较上周规模与上周一致。

本周港股通净流入35.95亿港元,主要净买入腾讯控股,次为美团-W、药明生物,与上周相比,个股净买入金额规模与上周一致;主要净卖出小米集团-W,次为中国移动、赣锋锂业,个股净卖出金额规模上升明显。

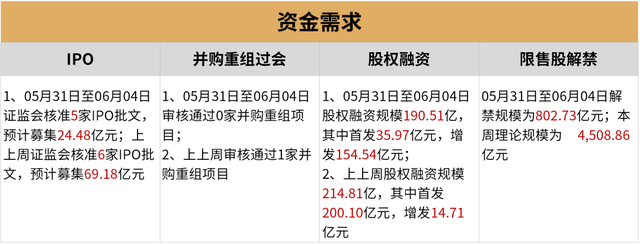

资金需求、资金供给

本周证监会核准5家IPO批文,较上周数量减少1家,预计募集金额减少约44.70亿元;并购重组本周有0家,较上周减少1家。本周股权融资规模为190.51亿元,较上周规模减少24.30亿元。上周限售解禁规模为802.73亿元,本周理论规模为4,508.86亿元,较上周,本周解禁压力较大。

本周港股通合计流入资金88.88亿港元。板块方面,主板本周净流入-1,414.36亿元,创业板净流入-206.87亿元,分别净流入变化1049.47亿元,232.5亿元。

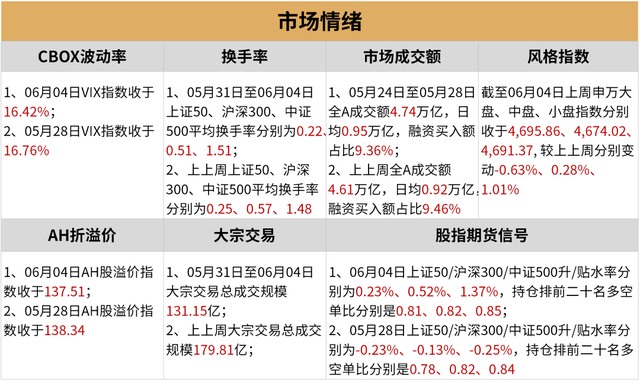

市场情绪

05月31日上证50、沪深300、中证500 平均换手率分别为0.22、0.51、1.51较上周有较大增加。

05月31日上证50/沪深300/中证500升/贴水率分别为0.23%、0.52%、1.37%,持仓排前二十名多空单比分别是是0.81、0.82、0.85,较上周持仓多空比略微上升。

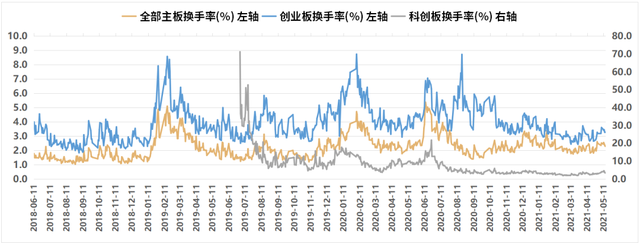

最近一周(2021/05/31-2021/06/04)全部主板换手率2.43%(较前值-0.01%),创业板换手率3.38%(较前值+0.12%),科创板换手率4.09%(较前值+0.77%)。

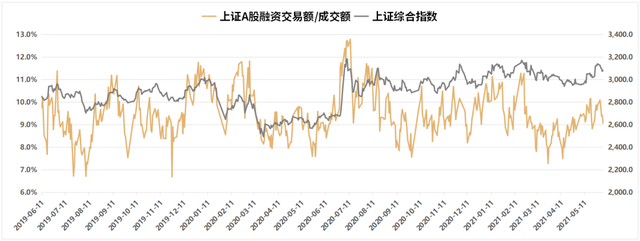

最近一周(2021/05/31-2021/06/04)杠杆率(融资交易额/交易额)为9.55%,较前值-0.09%。

利率及汇率

利率方面,本周(05/31-06/04)银行间同业利率呈现下降;国债收益率呈微涨态势,而企业债收益率则呈微跌态势。

货币方面,本周(05/31-06/04)央行货币净投放0亿元,逆回购(7天)500亿元。05月28日当周央行货币净投放0亿元,逆回购(7天)500亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

公募基金发行量及仓位

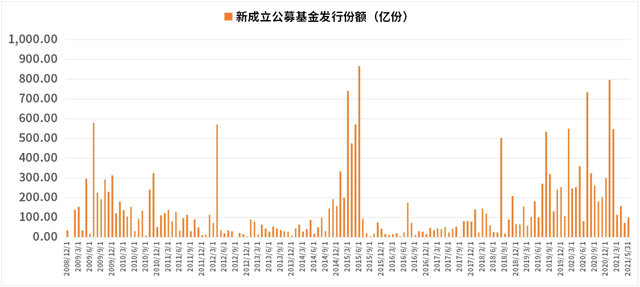

最近一周(2021/05/31-2021/06/04)成立的偏股型公募基金份额为25.9亿份(较前值-47.96亿份)。

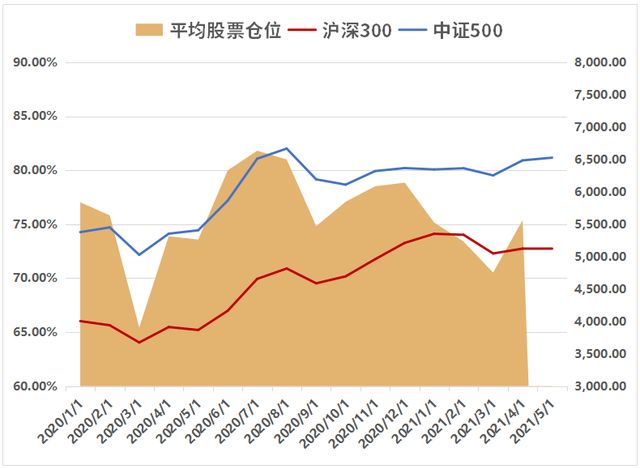

偏股混合型基金平均仓位在86.77%(较前值+0.12%),股票型基金平均仓位在88.62%(较前值-0.09%)。

私募基金发行量及仓位

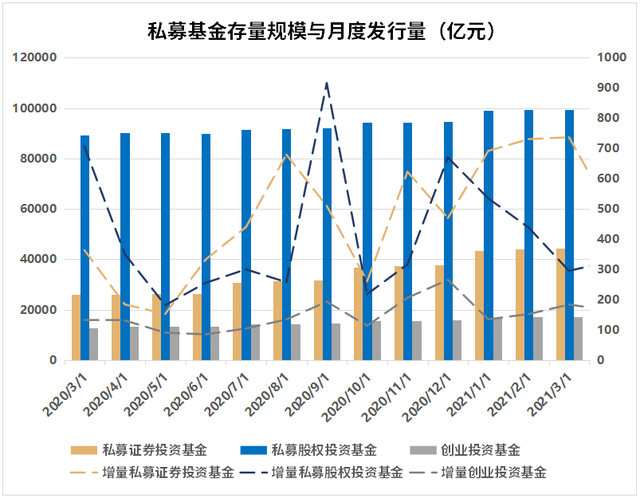

截止2021年4月,私募证券基金存量规模为48,014.8亿元(较前值上升+3469.81亿元),月度发行量为498.55亿元(较前值下降-238.46亿元)。

截止2021年4月,私募证券基金平均仓位为75.38%,较前值上升+4.86%。

机构调研数据

近一周(2021/05/31-2021/06/04)内,关注度较高的前十个个股调研情况如图。

04

上周市场大事件

人民币对美元一年升值超过12%!央行14年来首次上调外汇存款准备金率

央行拟将房地产开发商、贵金属交易商等纳入反洗钱调查范围

香港提高股票印花税至0.13% 今年8月1日生效

财政部:国有土地使用权出让收入等划转税务部门征收

年内新发ETF106只 数量超去年全年

业内人士认为REITs有望发展成为万亿元规模大类资产

需求大到卖断货,国产半导体装备产业步入黄金时期

高利润医美业揭秘:上游“躺赚” 中下游“吃土”

社区团购市场今年或达千亿元

05

市场主流观点

卖方观点

国泰君安证券:震荡不长久,此后是拉升

拉升的力量在积聚。近两周以来,上证指数累计上涨3.02%,在走出震荡中枢期间几度突破3600点。宏观层面,疫苗接种率逐步提升,全球经济将从错位复苏走向共振繁荣,由供需裂口所致的通胀预期顶点在即。同时,看到微观市场交易结构已显著改善,一方面,估值与盈利增速从背离走向收敛,单一的交易因素对股价的推升作用减弱;另一方面,微观拥挤度下降,资金筹码压力改善。在通胀预期缓和、存量结构改善背景下,市场向上拉升的力量正在进一步积聚。

华泰证券:A股有望在波动中前行,继续加配二线龙头

经济短周期仍在上行阶段,5月PMI环比下降但仍处扩张区间,结构上看,新订单-生产指数明显收缩、新出口订单指数继续回落,维持观点Q4经济短周期可能开始回落。大势上,A股有望在波动中前行,短期关注通胀数据、6月FOMC会议。

战术视角,建议继续关注三条交易主线:1)行业轮动:机械、公路、特钢、一般零售;2)稀缺产能:铜、铝、玻纤、石膏板、稀土;3)盈利能力:通用机械、自动化、医疗器械、啤酒、面板、半导体、煤炭、装饰材料。主题投资,建议关注两条主线:1)与碳中和、智能化相关的制造小龙头;2)消费“多极化”崛起和“第二次”下沉。

兴业证券:全球资金流动时钟正流向股市,“夏日行情”不犹豫

全球资金流动时钟正流向股市,“夏日行情”不犹豫。兴业证券策略团队创立的全球资金流动时钟显示,本轮市场的上涨,时间和资金维度都还不够,市场具备上行动力。从时间维度来看当前美股仅上行7个月,距离历史平均的20-30个月还有1年左右时间。从资金维度来看,美国几万亿的刺激,仅小几千亿流入风险资产,还有较多资金仍有望在未来一个阶段从货币市场逐步流向风险资产,对股市上行是较强的动力。

天风证券:A股迎来今年最大一波解禁潮,继续看好两大板块

6月7日-11日市场将迎来今年最大一波解禁潮,单周解禁规模达4705.85亿,占当前全A流通市值的0.69%。历史数据来看,解禁高峰对指数影响没有明显规律。增发解禁和股权激励解禁对个股有明显影响,但原始首发股东解禁,对后续股价影响幅度较小。

目前来看,军工电子和原材料、半导体两个行业有望上半年业绩持续加速、全年维持高增长,而上半年他们的股价变现平平,与景气度相背离,但随着业绩的不断验证,超额收益很大概率在下半年实现。

买方观点

泰旸资产

行业方面,受益于油价持续上涨,化工、采掘行业领涨市场,广东疫情复发导致休闲服务板块领跌,板块单周跌幅达5.5%。总体上市场行情相对平淡,缺少明确方向,也给了我们更多的时间做深度研究,为后续的投资进行储备。近期上市公司陆续召开股东会,我们会积极利用参加股东会的机会,深入理解公司长期发展方向,并根据二季度公司经营情况优化组合结构。我们一直坚信中国资本市场的崛起刚刚开始,一些具备长期竞争力的公司已经崭露苗头,也请投资者与我们一同拥抱创新,拥抱未来。

高信百诺

周市场小幅收跌,但个股依然活跃,延续5月整体的反弹走势,反映出行情的阶段回暖,更多是市场风险偏好变化引发的。前期出现调整的核心因素,包括估值水平过高以及政策转向引发的流动性趋紧的担忧等,并未真正消失。所以组合构建策略上,我们依然优先关注的是资产在满足确定性成长或者具备清晰成长路径的前提下,在估值保护方面所能提供的空间。

06

大类资产配置建议

A股

A股:6月首周,继上周指数大涨后,本周主要指数出现冲高回落情况,但整体市场情绪和活跃度良好,两市成交额维持在万亿以上。整体市场呈现较多结构性机会,赚钱效应良好具体行业方面,化工、采掘、通信表现良好,而休闲服务和非银表现较差。

债券

本周(5/29-6/4)央行公开市场累计进行500亿元逆回购操作,并有500亿元逆回购到期,延续完全对冲逆回购到期的操作,凸显央行保持稳健中性货币政策基调的坚强定力。后续,债市仍将维持震荡偏强的走势。

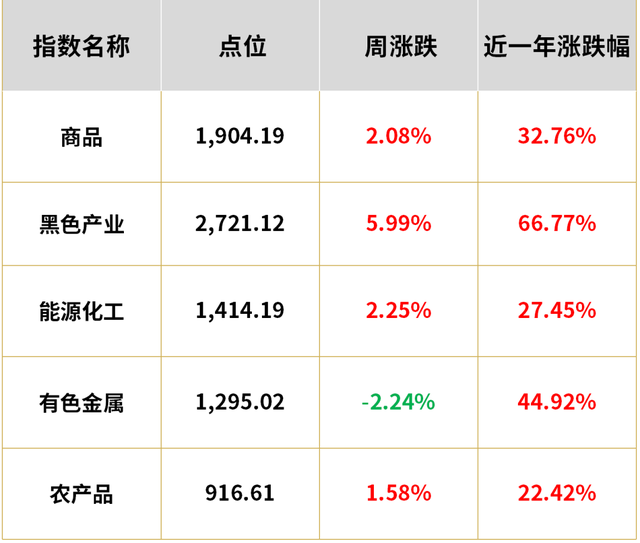

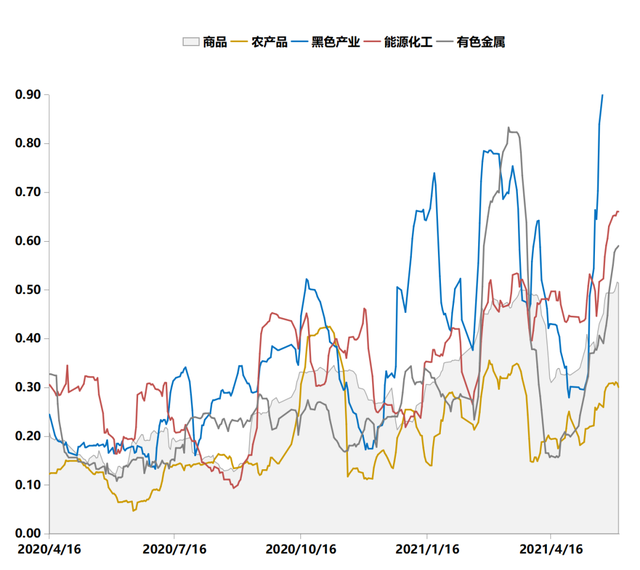

商品

商品板块内表现分化明显,黑色板块涨幅明显(5.99 %):前期政策的关注下,板块整体跌幅较大,本周板块反弹明显,能化板块和农产品板块分别涨幅2.58%和1.58%。而有色板块受到美联储货币政策预期收紧影响,短期对铜价形成拖累,整体跌幅2.44%;贵金属板块因美元走强叠加投资者对货币政策转向的担忧,出现下跌,跌幅2.07%

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。