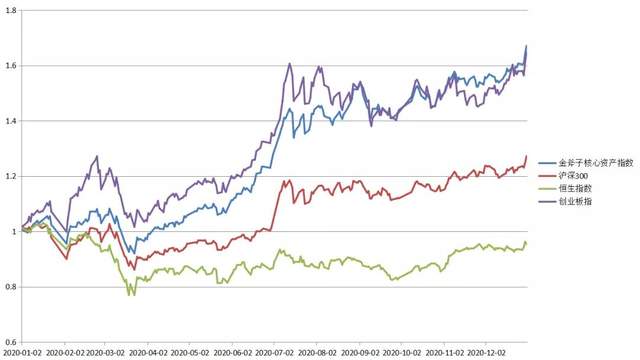

2020年,A股圆满收官,主要指数涨超10%,其中上证指数全年涨幅为13.86%,上涨422点;深证成指全年涨幅为38.73%,上涨4040点;创业板指表现最为突出,全年涨幅为64.96%,上涨1168点,创下了自2015年7月以来的新高。与此同时,分化趋势明显,头部企业对应指数表现显著高于对应板块。沪深300全年涨幅27.21%,金斧子水星核心资产指数全年涨幅达67.13%,大幅跑赢沪深300。

2020年7月,金斧子携手格隆汇重磅发布水星核心资产指数,以“价值投资”理念为核心,旨在树立价投风向标,助力行业健康发展,建立不断挖掘、长期跟踪、深度研究核心资产的投研体系,并基于该体系共同提出编制核心资产指数依据四大维度:一是市场地位,挑选业内具有良好竞争优势的龙头企业;二是挑选连续5年净资产收益率大于15%的企业;三是挑选净利润增速超过20%的企业;四是市场参与度,即连续1年日均交易额处于市场前列;在市场3000多只股票中,集中在医药生物、科技电子、食品饮料、非银金融、新能源等主要行业,挑选最具代表性的核心资产组成核心股票池。从历史回溯数据来看,最近3年通过该指数筛选的核心资产累计净值突破2.0,大幅跑赢同期沪深300。

2017年以来,A股行情严重分化,白马蓝筹崛起,市场正本清源、回归常态,这一年,是价值投资回归和套利时代结束的分水岭与新起点。2018年,经济增速放缓、“房住不炒”、人民币贬值、“打破刚兑”等环境因素的影响下,大量优质资产被严重低估,A股估值处于历史低位,龙头股溢价提升,强者恒强局面进一步深化,“核心资产”概念进入大众视野。2019年A股中以贵州茅台、招商银行为首的一批核心资产表现极为坚挺,市值超千亿股达六成,北上资金持有核心资产的市值占半壁江山,业绩贡献度也在逐年提升。

2020年A股市场分化行情愈加明显,核心资产影响力持续提升,绩差股遭重挫,价值投资渐成主流。数据显示,截至2020年12月31日,剔除当年上市新股并按照分红再投方式进行复权计算,A股市场有可比数据的3730只个股中,约54%的个股实现全年正涨幅,出现负涨幅个股占比约为46%。A股全部个股全年涨跌幅的中位数为2.97%。

随着国内资本市场改革持续推进,创业板注册制、新三板精选层等多项改革措施相继落地,资本市场投资环境持续优化,伴随着全面注册制落地在即,将有更多符合上市标准的企业通过,行业龙头、白马股、绩优股将持续受到资金青睐,业绩较差、连续亏损的公司会变得“一文不值”。

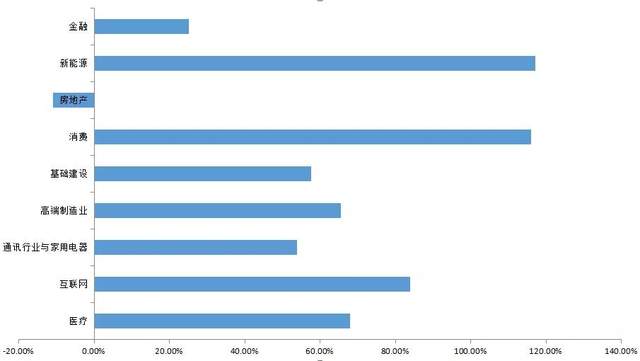

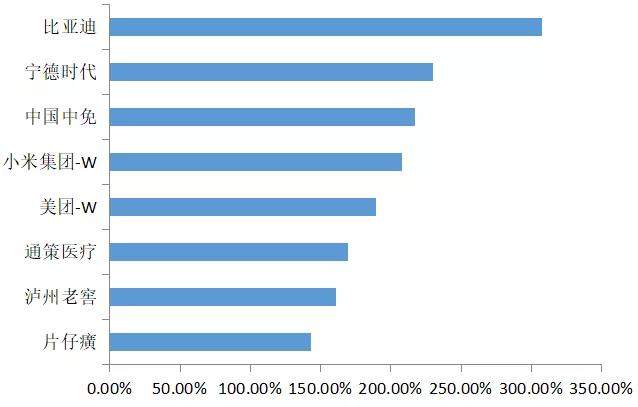

根据金斧子水星核心资产的全年追踪观察,金斧子投研中心研究发现今年核心资产的几大发展特征:第一,指数层面,核心资产“强者恒强”优势尽显,涨幅跑赢指数明显;第二,行业层面,新能源、消费、互联网、医疗行业红利丰厚,核心资产总体涨幅居前;第三,个股层面,核心资产指数涨幅前五标的横跨A股主板、创业板、港股,覆盖消费、医疗等多个行业,美股互联网巨头表现一般。

核心资产“强者恒强”优势尽显

纵观近年来A股市场的表现,结构性行情特征越来越明显,大中小市值公司价格走势分化愈演愈烈。数据显示,截至1月6日收盘,沪深两市137只超千亿市值个股,在近5个交易日平均涨幅为8.68%,近3个月平均涨幅为29.02%。另一方面,总市值10亿元以下的40只个股,在近5个交易日平均下跌5.49%,近3个月平均跌幅达19.34%。

由“炒小炒差”之风盛行到龙头公司股价高歌猛进,这一转变离不开A股“产业结构”的加速转型。随着我国经济发展由高速增长步入高质量增长阶段,存量竞争时代,伴随技术、渠道成本、环保等因素使行业进入壁垒升高,行业集中度不断提升,龙头公司往往具有碾压优势,强者恒强。

而且这一趋势还有进一步加强的空间,从美股来看,头部品种市场份额高度集中,龙头公司具有强劲的市场议价能力与规模经济效应,营收与盈利的增长能力均领先于同业。对标美股,A股各板块的集中度均有近10%的提升空间。

这一点同样反映在金斧子水星核心资产指数的涨幅走势中,2017年,市场结构变化元年,核心资产指数涨幅几乎达到54.63%,2018年,资本市场表现差强人意,次新股独占鳌头,核心资产回报率跌幅达-15.01%,2019年开始到2020年,核心资产指数回报率涨幅高达67.13%。

新能源、消费、互联网、医疗行业核心资产涨幅居前

2020年是我国多层次资本市场全面启动深化改革的一年。A股的结构性分化在2020年演绎到极致,这一点也体现在不同行业赛道的差异化表现上,医药生物、食品饮料、半导体、新能车等行业成为今年投资的“好赛道”,而相比之下,银行、保险、房地产等行业估值则处在被压制的水平。根据金斧子水星核心资产指数显示,新能源、消费、互联网、医疗、高端制造五大行业的核心资产平均涨幅居前,其中新能源行业与消费行业核心资产涨幅达到120%,互联网行业核心资产总体涨幅超80%,医疗行业核心资产涨幅超过70%,高端制造行业核心资产涨幅则略微逊色于医疗行业。金融、房地产行业核心资产则表现最差垫底。

具体从A股行业板块整体表现来看,30个申万一级行业中,有24个行业均实现股价上涨。其中食品饮料行业涨幅突破69.46%,国防军工、电气设备、医药生物、农林牧渔,分别上涨62.18%、44.24%、34.85%、34.07%,跻身2020年涨幅最高的前五大行业,可以观察到核心资产涨幅远超板块总体涨幅水平。

水星核心资产指数的跟踪研究也体现在金斧子水星资管旗下水星价值中国、水星旗舰FOF、水星定制FOF等系列产品的投资决策过程中。面临2020年复杂的宏观经济环境与国际政治形势,在板块轮动明显,市场波动加剧的环境中,金斧子投研中心连续3次精准研判行业赛道机会——把握新能源机遇+抓住医药股回调后逆向布局机会+看清白酒行业结构性机会。

基于一二级产业联动研究,我们发现不管是有可能出现弯道超车的新能源产业链中优异企业的国际级投资机会,还是在医药创新、医疗服务和医疗器械等领域国产替代所带来的历史性机会,以及消费行业中白酒、家电等消费升级和分层以追求美好品质的愿景所展现的长牛级型投资机会,这些都给了我们宝贵的“幸运时机”去挖掘长期投资机会,以期待最终能够为投资人带来不错的组合收益。

A股、港股水星核心资产表现优于美股

整体来看今年资本市场的特点,区别于美股中概股互联网龙头表现不温不火,港股、A股风格偏好各有不同,但较为一致的是市场公认的核心资产均取得了亮眼的涨幅,总体逻辑是无风险利率下行核心资产估值泡沫化。

美股市场——最后的狂欢?

美股拥有全球最大的资金盘,在今年特殊的时代背景下,也展现出了最疯狂的一面——3月份美股十天内四次熔断,但很快触底反弹并一路走高。不过,即使在市场的狂欢情绪中,美股的风格依旧非常明显——偏爱新经济、新概念,对传统行业兴致缺缺。

美股偏爱“新”企业的另一层含义是,对年轻、刚上市的企业有着更大的兴趣。今年内上市的企业,如蔚来汽车、小鹏汽车、理想汽车等造车新势力都实现了较大幅度的增长,新一代互联网巨头如拼多多也颇受偏爱。

而在美股市场上资历较深的初代互联网企业,都没能带来太大的惊喜。稳坐中概股市值第一宝座的阿里巴巴,最近迎来了黑暗时刻。美东时间12月24日,受反垄断调查事件影响,阿里巴巴在这个平安夜股价下挫13.34%,目前股价几乎与去年同期持平。百度、网易、搜狐今年增长幅度都在50%左右,这在今年美股的行情中并不算一个值得夸耀的好成绩。

港股市场——新经济受青睐

2020对于港股市场来说是一个转折之年。经过一系列改革之后,2020年港股市场迎来了不少新经济公司的入驻,中概股二次上市浪潮汹涌。虽然从市值排行来看,港股市场结构中传统行业依然占据着半壁江山,但资金流向表明新经济企业目前受到越来越多的重视。

港股最具代表性的两家新经济企业小米、美团今年都实现了接近两倍的涨幅,美团突破万亿港元大关后,向着两万亿持续逼近,这与2018、2019年两家企业在港股遇冷的状况大相径庭。

A股市场——结构行情明显

截至12月31日收盘,沪指报3473.07点,年度涨幅为13.87%;深证成报14470.68点,年度涨幅为38.73%;创业板报2966.26点,年度涨幅为64.96%。虽然今年指数表现可圈可点,但A股市场正在悄悄发生微妙而重大的变化。一是上市公司结构与成熟市场差距缩小。二是估值结构变化体现出资源配置效率正在改善。三是投资者结构更趋合理、成熟。

与港股、美股相比,由于上市制度不同等原因,A股主板几乎不见新经济的身影,除了宁德时代、比亚迪为代表的新能源牛股,最活跃的股票基本都来自制造、消费、医疗等传统行业,例如通策医疗、泸州老窖、片仔癀。