金斧子周度市场观察

第54期

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

水星价值最新观点解读

股票市场短期是投票机,长期是称重机,称的是成长之重。未来只有高成长才能抵御高通胀,企业只有通过指数级成长才能抵消不可避免的管理内卷、高额原材料费用、高额人力成本、高额营销费用等等。

作为“新经济捕手”,我们长期关注A股、港股、美股市场中真正能够代表未来的超景气行业和高成长企业,包括TMT新经济,以及消费电子、新能源产业链、人工智能、半导体、高端制造等历史性的结构性投资机会。

尤其是社交、游戏、电商、消费电子、国潮品牌、中国智造等具备可复制的平台型公司。“国内越红海,国外越蓝海“,这些公司有望在出海的巨大应用场景下实现高速成长,最重成为国际化的高科技或者平台型企业。

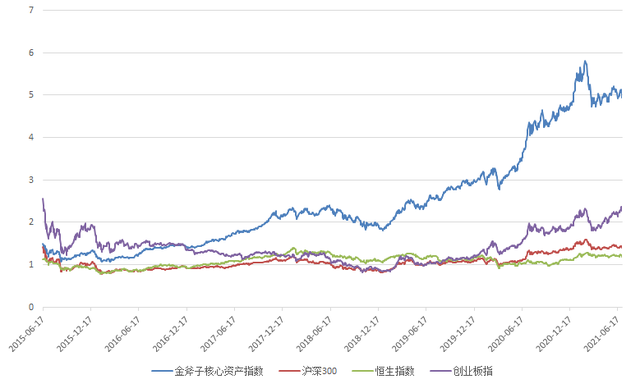

金斧子水星核心资产指数

截至2021年7月2日收盘,金斧子水星核心资产指数净值为4.94,大幅跑赢沪深300(1.40)、恒生指数(1.19)、创业板指(2.28)。

从2015年1月1日起至2021年7月2日,金斧子水星核心资产指数累计回报率达394%,同期沪深300,恒生指数和创业扳指总回报分别为40%,19%,128%。

金斧子大类资产配置分析框架

一、股市行情速览

1、本周重要指数表现

2、本周行业指数表现

3、本周估值变动情况

4、本周陆/港股通表现

5、本周证券类交易指标观察

二、期货行情速览

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、上周市场大事件

五、市场主流观点

1、买方主要观点

2、卖方主要观点

六、金斧子大类资产配置建议

01

股市行情速览

本周重要指数表现

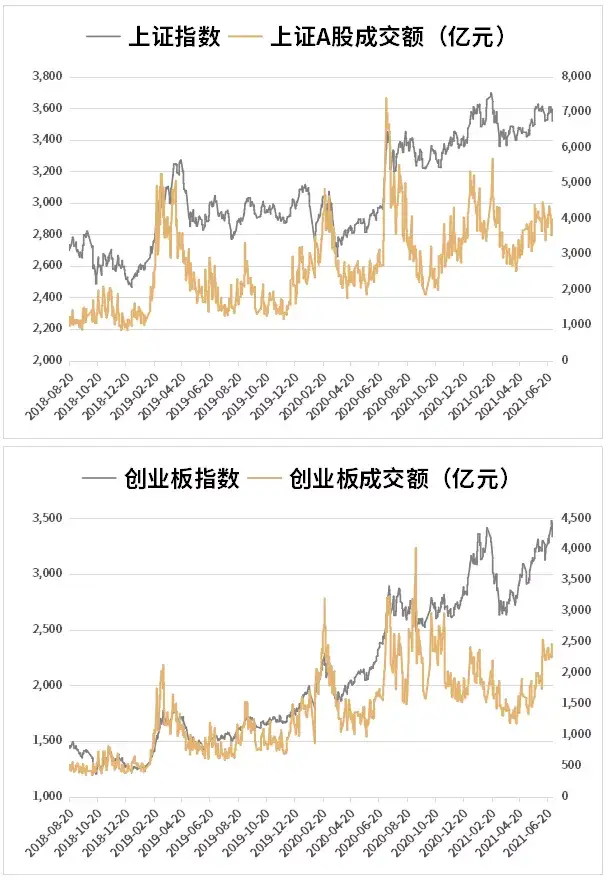

本交易周期(06/28-07/02)上证综指收跌2.46%,深圳综指收跌2.22%,创业板综收跌0.41%。两市成交4.98万亿元,周度日均市场成交额为1.00万亿元,较上个交易周期日均减少近0.04万亿元,环比减少3.61%,投资者情绪略消极。其中上证综指成交2.21万亿元,换手率0.68%,深圳成指成交2.77万亿元,换手率1.93%,创业板指成交为1.05万亿元,换手率1.39%。

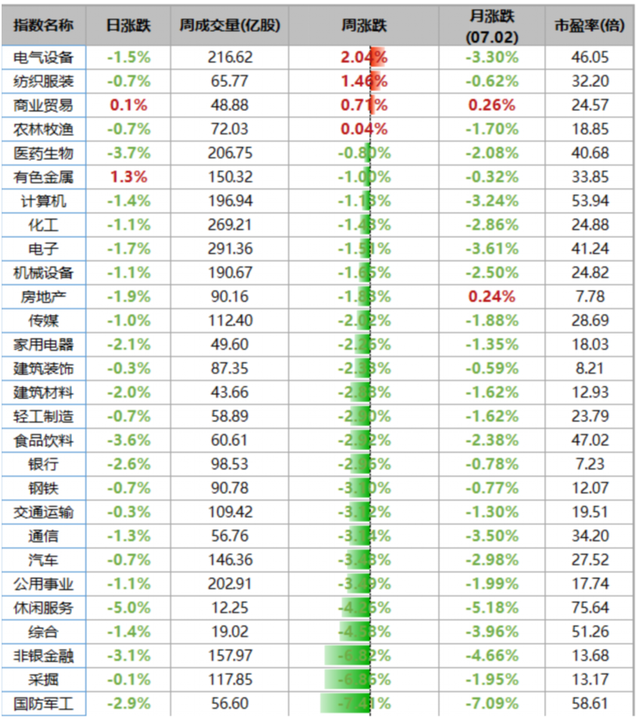

本周行业指数表现

对比上周A股呈上涨趋势,本周A股大部分行业呈现下跌趋势,行业方面,28个申万一级行业中仅4个上涨,分别为电气设备、纺织服装、商业贸易、农林牧渔。

本周估值变动情况

最近一周(2021/06/28-2021/07/02)上证A股指数市盈率15.77(历史分位数44.41%),市盈率较前值+0.04,创业板指市盈率70.44(历史分位数86.00%),市盈率较前值+2.24。

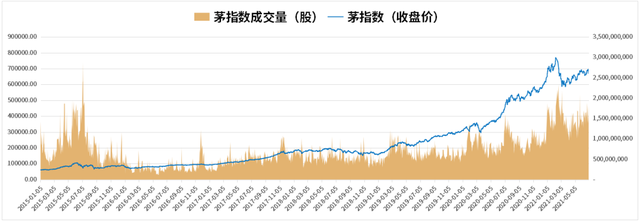

本周茅指数表现

茅指数主要包含消费、医药、科技等领域成长性较强的部分龙头公司,其走势一定程度反映了机构抱团股的整体表现。

最近一周(2021/06/28-2021/07/02)茅指数涨跌幅为-2.4%,较前值-6.1ppt。茅指数成交量涨跌幅为-3.5%,较前值-18.9ppt。

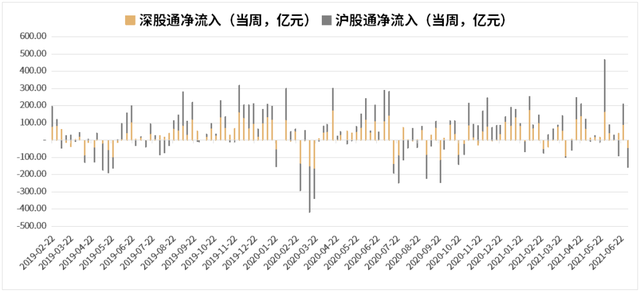

本周陆/港股通表现

本周陆股通净流出157.97亿元,主要净买入立讯精密,次为歌尔股份、药明康德,与上周相比,个股净买入金额规模较上周规模下降;主要净卖出贵州茅台,次为迈瑞医疗、平安银行,个股净卖出金额较上周规模较上周规模相似。

本周港股通净流出67.46亿港元,主要净买入李宁,次为吉利汽车、舜宇光学科技,与上周相比,个股净买入金额规模较上周略微下降;主要净卖出腾讯控股,次为小米集团-W、安踏体育,个股净卖出金额规模相似。

资金需求、资金供给

本周证监会核准10家IPO批文,较上周数量增加3家,预计募集金额增加约142.05亿元;并购重组本周有1家,较上周减少1家。本周股权融资规模为218.37亿元,较上周规模增加67.91亿元。上周限售解禁规模为924.59亿元,本周理论规模为461.44亿元,较上周,本周解禁压力较小。本周新成立偏股型基金份额278.51亿份,较上周减少了约93.73亿份,与上周相比新成立基金数量呈减少趋势。

本周港股通合计流出资金157.97亿港元。板块方面,主板本周净流入-1,924.55亿元,创业板净流入-327.46亿元,分别净流入变化-1417.71亿元,-88.87亿元。

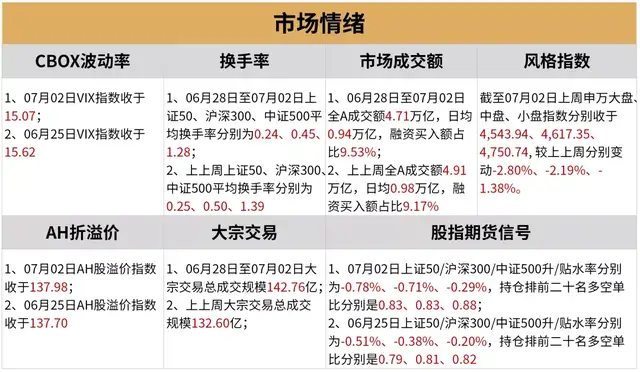

市场情绪

07月02日上证50、沪深300、中证500 平均换手率分别为0.24、0.45、1.28较上周略微下降。

07月02日上证50/沪深300/中证500升/贴水率分别为-0.78%、-0.71%、-0.29%,持仓排前二十名多空单比分别是是0.83、0.83、0.88,较上周持仓多空比略微上升。

最近一周(2021/06/28-2021/07/02)沪深日均交易额为9958.24亿元,较前值-372.62亿元。

近一周上证A股成交额19361.65亿元,较前值-798.28亿元。创业板成交额11643.99亿元,较前值-57.56亿元。

最近一周(2021/06/28-2021/07/02)全部主板换手率2.28%(较前值-0.13ppt),创业板换手率3.62%(较前值-0.11ppt),科创板换手率4.32%(较前值+0.1ppt)。

利率及汇率

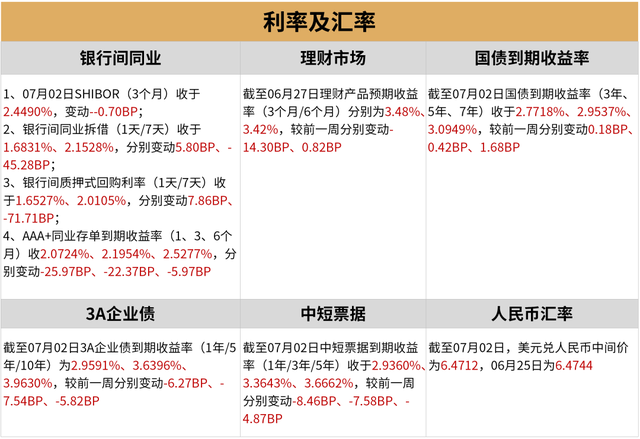

利率方面,本周(06/28-07/02)银行间同业利率呈现下跌;国债收益率呈微涨态势,而企业债收益率则呈下跌态势。

货币方面,本周(06/28-07/02)央行货币净投放250亿元,逆回购到期(7天)为900亿元。06月25日当周央行货币净投放450亿元,逆回购到期(7天)为400亿元。

02

期货行情速览

重要指数表现

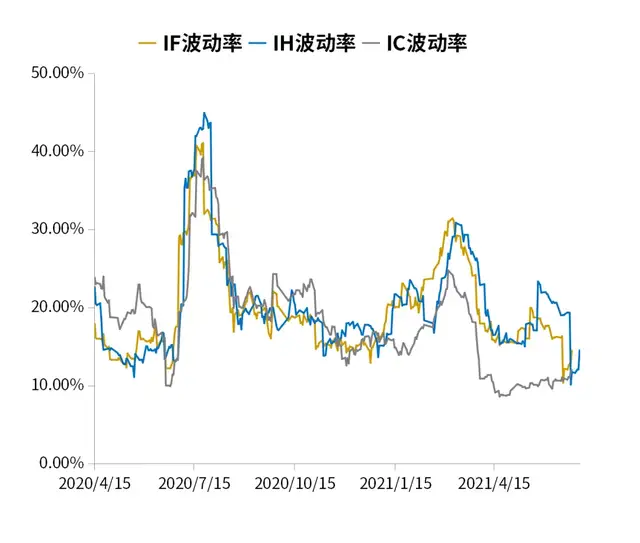

股指期货波动率

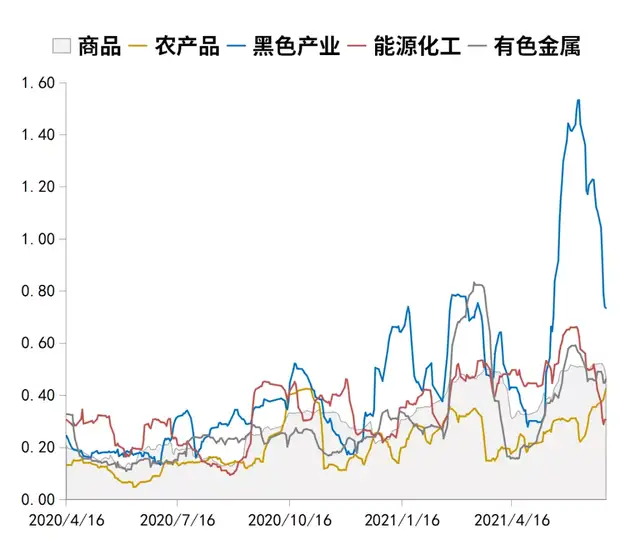

商品指数波动率

03

基金行为观察

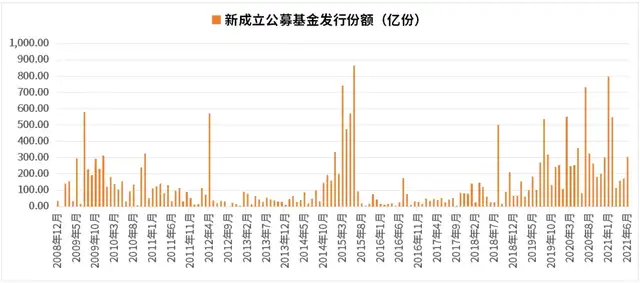

公募基金发行量及仓位

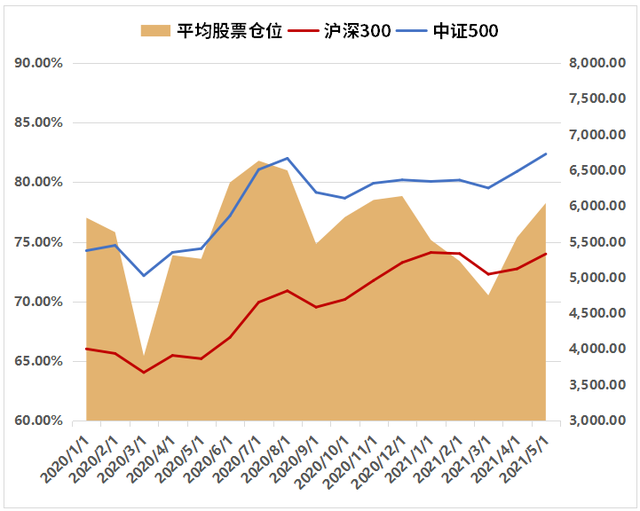

最近一周(2021/06/28-2021/07/02)成立的偏股型公募基金份额为104.21亿份(较前值-50.05亿份)。

偏股混合型基金平均仓位在86.48%(较前值+0.44ppt),股票型基金平均仓位在87.92%(较前值+0.07ppt)。

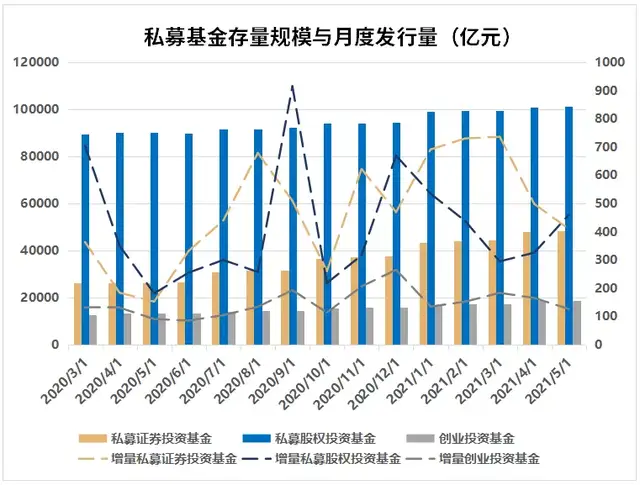

私募基金发行量及仓位

截止2021年5月,私募证券基金存量规模为亿元(较前值-88.54亿元),月度发行量为410.01亿元(较前值下降-88.54亿元)。

截止2021年5月,私募证券基金平均仓位为78.26%,较前值上升+0.03%。

机构调研数据

近一周(2021/06/28-2021/07/02)内,关注度较高的前十个个股调研情况如图。

04

上周市场大事件

中国开启“大国大城”新时代:崛起23座万亿GDP城市,领跑高质量发展“新赛道”

原国务院参事:碳达峰、碳中和将产生百万亿级投资规模

中国6月制造业PMI为50.9

上半年新基金募集资金1.61万亿,创历史新高

2021年医保目录调整即将进入申报阶段,一批国产创新药有望进入医保谈判

上半年全球IPO募资同比增2倍,A股H股市场各有千秋

年内34家机构“持券入场”,基金投顾试点加速落地

半年报业绩密集披露,多行业景气度高企

05

市场主流观点

卖方观点

中信证券:7月A股共振上行,把握新的入场时机

7月A股整体将处于从平静期向共振上行期转换的阶段,期间市场预期、驱动、主线都会出现转变。看短做短的博弈性资金退潮加大市场波动,风险扰动需要时间消化,投资者心态变化,未来基本面料将成为其新共识的基准,建议继续紧扣高景气主线,把握市场结构波动下的新入场时机。

首先,预计7月非机构资金主导的博弈性交易退潮,市场预期将从一致上涨共识逐步回归常态,市场驱动从估值转向盈利,市场主线从高弹性主题转向高景气板块。其次,基本面复苏与流动性平稳的中期趋势不变,但其短期风险扰动需要时间消化,国内经济短期扰动制约复苏节奏,市场对信用风险暴露的担忧增强,同时银行间流动性7月扰动可能增多。

最后,投资者一致上涨预期的消散或造成短期调整,但演变成持续快速下行的可能性不大,公募基金将继续应对赎回压力,北向资金月度净流入放缓,游资与散户获利了结降杠杆的同时,将伺机移仓,预计基本面将成为投资者新共识的基准。建议继续紧扣高景气主线,围绕新能源、科技自主可控、国防安全和智能制造四条主线布局,把握市场结构性波动带来新的入场时机。

海通证券:牛市不变,市场中枢有望抬升

今年来市场分化加剧,个股及基金净值涨跌差异比过去年份大。只要行业景气度高,涨幅就大,估值高不是障碍,这是牛市后期特征,市场风险偏好高。下半年市场中枢望抬高,以茅指数为代表的龙头仍是较好配置,盈利增长快的智能制造更有弹性。

中信建投证券:市场仍将震荡上行

市场预期的变化和估值情况主导了回调。经济基本面的变化需要持续跟踪,以确定企业盈利的变化。展望后市,市场仍将维持区间震荡状态,总体震荡上行趋势仍在,但短期内突破上行机会不大,波动将会加大。国内方面,二季度经济处于边际回落状态,不存在系统性改善基础。回调之后市场还会走出4-6月的反弹行情。投资者逢低再次买入新能源汽车、半导体、光伏、医药等优势行业。

兴业证券:科创“小巨人”震荡正是布局时

7月份,市场整体上没有系统性风险,平淡中寻找新奇,结构性机会依然精彩纷呈,特别是围绕中报挖掘业绩超预期、市场关注度不足的科创“小巨人”。1)宏观平淡,市场有惊无险,短期震荡恰是立足长逻辑淘金科创长牛的良机。海外政策预期引发的波动,国内化解部分存量风险过程中的扰动,都不是系统性风险。2)配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股,特别是市场关注度不足的“小而美”科创小巨人。另外,淘金中报超预期的绩优股,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

买方观点

泰旸资产

本周沪深300下跌3.0%,恒生指数下跌3.3%;其中,电气设备、纺织服装、商业贸易行业领涨,国防军工、采掘、非银金融行业领跌。本周我们迎来了上半年的收官和党的百年诞辰,回顾2021上半年,股票市场风云诡谲,尤其是1季度市场先扬后抑,核心资产春节前持续暴涨、春节后快速回调,但我们始终深信“中国经济增长的动力和动能将持续优化,而创新将成为最重要的因子”。在市场大幅回调之际,我们提出“坚守创新,穿越波动”并坚决加大跟投力度,与客户站在一起。面对大时代、大机遇,我们将进一步聚焦创新赛道,通过深度研究和持续跟踪建立超额认知,与合作伙伴和客户朋友共同分享中国权益资产的长期回报。

高信百诺

本周市场震荡下行,半导体、新能源车等成长行业持续强势。本周进入上市公司半年报密集披露期,从业绩公告看,半导体、CXO、新能源车等行业高速成长,在近期流动性相对宽松环境下,股价出现较大上涨。展望后市,随着美国疫苗接种量的提升、就业情况的恢复,美联储可能会逐步拧紧流动性阀门,叠加美股高位,势必会对全球风险资产造成较大影响。从操作上,我们仍会对估值因子及业绩确定性赋予更大权重,同时积极研究,挖掘定价合理的新标的。

06

大类资产配置建议

A股

市场震荡回落,交易依然活跃,不过博弈更趋明显。从个股涨幅看,涨幅较大的个股主题较多而分散,难以形成合力。上证指数下跌2.46%,深证成指下跌2.22%,中小100下跌2.49%,创业板指下跌0.41%;行业表现方面,顺周期和新能源板块强势领涨,而国防军工、采掘、非银金融等跌幅明显,随着百年庆典兑现,科技、军工等板块利好落地,出现兑现获利情况。展望后市,国内可能处于通胀边际下滑以及经济复苏放缓的阶段,A股市场大概率呈现震荡上行的结构型行情,总体呈现慢牛格局。

债券

本周(6/26-7/2日)央行公开市场净投放200亿元。从6月24日开始连续5个交易日开展300亿元操作,向市场释放稳定半年末资金面的强烈信号。效果上,半年末资金面整体保持平稳,未出现紧张情况。后市展望,央行坚定执行“稳健中性”的货币政策,后续大概率流动性将保持平稳格局。

商品

本周黑色板块内部涨幅有所分化,受节日北方限产加剧影响使得本周原料跌幅显著高于成材:螺纹本周涨1.14%、热卷涨2.46%;原料端的铁矿跌0.21%、焦炭跌6.58%,焦煤跌5.01%;能化板块普涨,海外油价大幅上涨对于化工品构成较强的成本段支撑。农产品板块(3.65%);有色板块(-0.63%),美国就业数据喜忧参半,南美疫情、罢工等事件对矿端的扰动逐渐恢复,铜矿供应短期内趋于宽松;贵金属板块(0.07%)本周沪市贵金属均探底回升,延续低位盘整态势。期间美国公布经济数据普遍向好,表明经济稳步复苏,使得美元指数延续涨势使得金银承压。

配置建议

若能承受波动,可择机参与主观多头,短期推荐灵活类投顾,整体建议均衡配置不同风格的投顾,或直接配置股票多头FOF;CTA策略与股市相关性低,投资者可直接配置CTA FOF以均衡配置;稳健类客户可适当配置套利及中性策略产品。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。