前言:

昨天写了一篇近期市场的复盘和思考,核心逻辑是短期市场结构有问题,本身处于下行趋势,其他利空事件只是找了个由头。所以今天市场冲高回落乃至尾盘的恐慌并不意外,短期高标、机器人的大幅调整,也做了提前规避和防守,希望这一次的回调能更从容一些,回撤更小一些。往后展望就是新旧主线的切换,这里面一方面需要耐心等待新的机会,一方面正好复盘总结,归纳一些近期的所思所想,为投资体系从2.0向3.0迭代做准备。

本文初稿写于2022.8.3,方便以后反思再修改。

正文:

想拒绝平庸的年化收益率,做出超额收益,我觉得主要依靠两种。一种是极高的理解力、认知力,一种是极度敏感与灵性的交易水平。后者在资金小、对流动性依赖低的阶段更加高效,但存在容量低的问题,这里不多赘述。而前者理解力,其实就是靠选股,找到那种年度能翻倍以上涨幅的股票,并且能重仓介入,吃到较为完整的主升浪。后面我归纳了有2种股票比较容易赚大钱,一种是极致的基本面爆发式成长,一种是由外部环境带来的极致情绪。道理其实非常简单,P=PE*EPS,PE取决于市场情绪,EPS取决于业绩。要么抓住极致的市场情绪去无上限的打PE,要么基于产业趋势去寻找企业超高的业绩爆发。

超级成长股比较好理解,增速至少是3年复合在50%以上,最好3年净利润能翻10倍(存在低基数情况),单季度净利润新高,年度净利润新高,估值便宜,当前市值离理论天花板低。

以上是量化标准,或者是事后复盘能比较清晰看出来的。但是核心是怎么在事前,这些公司还没有证明自己,还没有被市场人云亦云,奉上神坛的时候去相信和陪伴他们,和他们一起成长。我把这个方法的内核定义为:抓住成长中的错误定价。

1.中国GDP增速5%以上,上市公司增速10%以上,新兴行业增速20%以上,这样增速的地方,一定会有大量成长股。价值、周期股主要还是低增速发达国家和大资金抗通胀需求配置的品种。新兴市场、A股就得去找符合产业趋势的成长股。过去是城市化、工业化背景下的地产、基建、银行、大宗等。08金融危机后,产业升级、移动互联网带来了汽车、软件(互联网、软件)和硬件(半导体、3C电子)的机会。以及20年后风光平价后能源革命带来的新能源机会。

2.用冯柳老师一句话,大家永远都在低估成长股,我们的错误不是为成长支付了过高的价格,而是错在对它的误判,把不成长的当作成长、真正成长的却视而不见。所以成长股亏钱不是你买贵了,大概率是你买错了。就算一个公司有100倍PE,如果业绩2年能翻10倍,5年能翻100倍,你100倍PE买算买贵了吗?

3.买成长大部分时候还是在买变化,有变化就容易出现预期差和错误定价。

4.错误定价的来源大多是线性思维,典型如学院派热衷的PEG估值等。当出现破坏性创新,新技术颠覆老技术时,在早期会被既得利益者排斥、抹黑。例如14、15年隆基提出单晶硅、金刚线的时候,大部分投资人将其视为概念股、黑马、妖票。当他证明自己,白的不能再白的时候,又把它视为至宝,奉为明珠。

例如需求、渗透率加速爆发时,市场喜欢线性外推。如我20年买恩捷股份,按25年新能源汽车渗透率到20%线性外推每年业绩增速,再按peg给估值,觉得公司有40%增速,给40倍合理,最后100元,60倍PE卖掉了,过早下车。当时觉得100的恩捷很贵,结果新能源汽车21年底单月渗透率就接近20%。

再例如技术型、产品型公司的拐点:技术型公司没抓到下游市场型机会,持续研发但增长起不来或者亏损,长此以往市场没有耐心,估值杀到地板上。然后公司蓄势多年终于找到应用场景和爆发点,困境反转,业绩、估值双击。如20年的禾望电气、21年的宇晶股份、22年找到的上海天洋。

再例如重大外部事件带来的驱动:疫情催生的新需求(核酸、口罩、手套等)、竞争对手出事等(19年的浙江龙盛、20年的万盛股份、阳光电源)

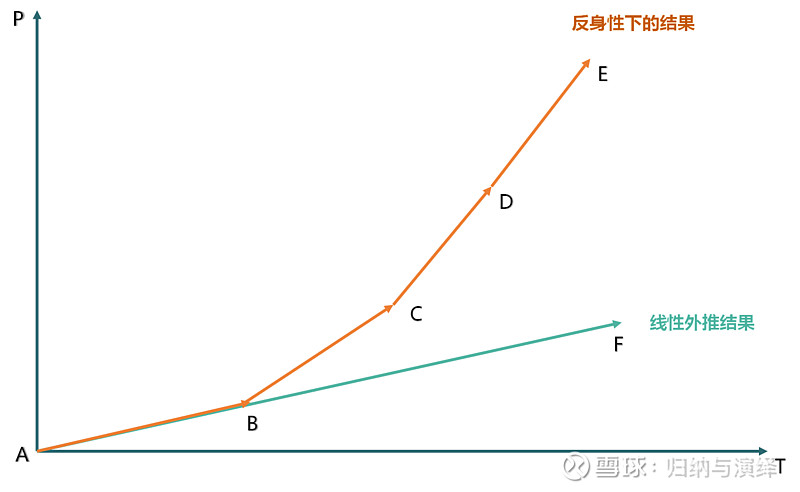

5.人多是线性思维,而事物发展过程多是曲线,股票、现实均有反身性。你的行为本身又会影响结果。例如一个20亿的公司,你站在A点,基于你当时所掌握的所有信息,线性外推,认为他未来可能翻5倍到F,100亿市值。但实际上公司发展B阶段(40亿)的时候,可能因为需求的爆发(线性外推20%增速,实际上40%),迅速从B走到C(100亿)。然后作为一个100亿市值的公司,手上有主业爆发赚的现金,有更多产业资源、政府资源,于是开始收并购、发展新的曲线,从C走向D乃至E(500亿)。股票有复利效应,人与企业的成长也有复利效应。第一个机会的成功往往又会给你带来第二个机会,而第二个机会很可能是你在第一个机会没做成时候无法触及的。就像你白手起家赚到1000万是困难的,但是当你有1000万,有资本、有资源、有认知之后,再赚1000万就容易很多。这也是市场低估成长股,错位定价的根源,也是成长股投资最大的爆发力来源和惊喜所在。

6.以上是理念,具体到选股上,会有很多范式,仅以自己抓过的一些归纳总结。

行业渗透率到某个阶段加速向上的爆发机会(21年的培育钻石:中兵红箭)

布局新业务,第二曲线对标高估值公司的估值切换机会(20-21年的:金禾实业)

行业爆发,龙二、龙三由灰变白的机会(21年的东方日升、21-22年的盾安环境、22年的南都电源)

深入产业,挖掘行业龙四、龙五黑马,产品型公司的反转机会(20年的禾望电气、21年的宇晶股份)

利润断层、事件驱动带来的认知扭转并逐渐形成趋势(21年的键凯科技、22年的爱玛科技)

0到1验证后估值提升的投资机会及后续1到10复制释放业绩的机会(21年的凯赛生物;22年的软控股份)

周期底部,落后产能出清,龙头企业逆势扩张提高集中度,周期反转叠加产能释放的量价齐升机会(19年的牧原股份、20年的华峰化学)

长坡厚雪稳定生意,赚企业的ROE与分红(调味品、白酒等)

以上是过去几年研究思考和打磨的结果。一直在努力提升寻找到超级成长股,这也是个人投资体系2.0的核心。在20年体系打磨成熟,从1.0向2.0迭代后,21-22年的表现虽然不是特别亮眼,但在指数整体回调了20%的背景下,还是取得了翻倍以上的成果,说明了2.0体系在短期还是有有效性。但是这个体系自然也暴露了许多问题,错过了非常多的机会。所以在接下来的时间里,除了将超级成长股作为基本盘和压舱石,还需要努力去兼容一些极致的情绪标的。

什么是极致的情绪标的?这里我所指的情绪标的是有事件催化和业绩兑现可能性(但实际可能兑现不了)的标的,是市场人心所向的合力,而不是游资老师们利用资金优势硬拉连板打造的人气妖股。

例如20年的道恩股份、英科医疗、21年的九安医疗。他们可能同时具备业绩的超级爆发和极致的情绪爆发。例如英科医疗,其实一年净利润拉满也就70亿,但市场最极端的情况下给到了1000亿市值,接近15倍PE。我们知道手套没有扩产壁垒,也知道疫情不会是常态(虽然到22年还没结束),但20年的时间节点,面临全球疫情危机这么一个宏大事件,无数人恐慌清仓,而抗疫股成为了市场恐慌情绪的宣泄与做空(赚钱)工具。20年完全没有参与抗疫股,说明不够理解人心。同样的道理,21年跨年妖九安医疗,22年的特效药(华润双鹤、君实生物、奥翔药业)最后都没有兑现,但不妨碍站在3、4月疫情恐慌与放开渴望下,他们成为资金情绪的宣泄与输出口。所以当5月放开之后,还坚守特效药的,则属于没有转过弯来,混淆了自己买的到底是情绪还是基本面。

再例如这一轮的机器人,我在20年系统研究过机器人这个行业,包括身边有朋友就从事这个行业,但我们都完全踏空了这轮机器人行情。事后看这个题材,既有特斯拉人型机器人9月发布这个时间窗口,也有再造一个巨大产业的宏大叙事,在资金苦新能源久矣不愿加入的背景下,这个板块有巨大的容量可以容资金去炒作。更有近期超低的隔夜拆借利率、宽松的流动性、人口老龄化的趋势以及对人口问题的担忧。这里面除了纯题材品种,更是有新能源+机器人、汽车+机器人等具有产业趋势与业绩、订单支撑的成长股在。是一个机构、游资、散户可以尽情玩耍直到今天开始结账走人的舞台。

再例如18年贸易战,中兴、华为被制裁后,激发的自主可控和芯片国产替代情绪。先有情绪支撑股票翻几倍,再有后面的产业兑现。那时候A股还没几只芯片股,科创板也还没推出。光刻胶的南大光电直接从4元涨到64元。后面收购布局光刻胶的彤程新材,13涨到78。现在彤程新材的光刻胶估计已经在长存那边放量了,但股价算上今天的涨幅只有37了。再比如贵到离谱的国产EDA龙头华大九天。你知道EDA很重要,这是绕不开的环节,华大九天是绕不开的公司,但是怎么定价非常困难。500亿市值如果贵了,200亿就不贵了吗?既然能炒到500亿,就不能炒到1000亿吗?这类公司可能确实缺乏投资价值,但是有非常强的投机和情绪价值。同理业绩兑现后大跌的北方华创和中微公司。20年刚上市一路暴涨,之后长坡厚雪滑雪道的沪硅产业。加之今天半导体板块的异动,这个板块充分了太多民族情绪,是情绪与基本面成长共振的板块。但大部分时候情绪大于基本面,所以有人一直觉得半导体很贵下不去手,有人在这里赚了钱最后又赔了出去。很多时候大家分不清哪些是情绪,哪些是真正的成长,市场分别为两者定了多少价。

再例如看了很久的光伏,今年有2只票一直不知道怎么定价。一只是石英股份,一只是联泓新科。这2个票的逻辑其实很简单,高纯石英砂的供给/EVA粒子的供给决定了光伏行业供给的天花板,而光伏行业的需求又看不到上限。这2个是最短板的环节,紧缺一定会涨价,但最后能涨价多少,能兑现多少利润,其实非常难讲。硅料现在盈利高点只给7倍PE,就算明年石英砂和EVA粒子疯狂涨价,企业大赚一笔,但考虑到24年新产能的冲击,还妄想在周期盈利高点给30-40倍新材料成长股的估值?所以联泓新科能从78跌到18,又能从18涨到48,他交易的是光伏的情绪,而不是业绩,你站在基本面与业绩的角度,永远无法理解他。也比如人人都说壁垒低,业绩miss一年,估值贵上天际的逆变器,他不也是市场对海外光伏分布式需求旺盛的情绪表现吗?

黄燕铭有句很经典的话,股价不是树上的花,是人们心中的花。研究基本面,研究超级成长股,摘的是树上的花。最终股价的实现一定是依靠人们心中的花,再好的业绩只是为心中开花做催化,再低的PE,人们不认,这花自然也不香了。比如中远海控。而这个世界,永远不缺热血战狼,不想利弊,无脑嚷嚷着开战。这个市场,也不缺为梦想窒息,妄想一波all in财富自由的老师或者净值暴涨的机构。如果你选的花,最后不能开在这些老师身上,你赚的是谁赏花的钱呢?

理解了情绪的价值与意义,你不应该排斥他,而应该去积极理解和利用他。基本面和情绪都是客观存在的东西,不存在对错与好坏,只有策略才分好坏。

我将组合管理理解为管理一支球队,持股十只左右,将其分为前锋、中锋、后卫。要针对每场比赛的实际情况制定不同的战术。翻译过来就是结合当前的市场情况,评估赚钱效应与市场风险,是宏观经济向好推动的牛市,还是流动性推动的牛市,还是共振推动,又或者是两者之一或者共同向下带来的熊市。最后合理安排前锋、中锋、后卫的比例。

对应到股票,用冯柳老师的话一定是虚实结合。实代表的是当前业务的盈利能力、产能、资产负债表里的现金、固定资产、投资股权等。虚代表的是新业务的想象空间、产能扩产情况、新品的发布、下游需求的爆发、外部事件冲击的利好、潜在政策利好等。实的部分看得见摸得着,是可以较为公允定价和评估的,所以适合左侧买实,因为实一定有底,买点在市场极端悲观和恐慌情绪下。就像100元的微信红包你很难用80元现金买到,除非这个人急着用现金。虚的部分要结合市场去考虑,可以选择当期权埋伏,深蹲里面,等哪一天蹭上热点起爆,又或者市场引爆后右侧追进去,追求效率与爆发力。

前锋的股票需要具有非常强的进攻性,所以要求他虚的部分必须非常虚,想象空间非常大,这样才能在情绪和市场向好的时候,带来巨大的爆发力。但自然这类公司可能缺乏实的部分,下跌时你找不到锚定和信仰的支撑。例如联泓新科、金辰股份等,这里面有大量的黑马、妖股、浪票。

中锋的股票兼具进攻和防守,是大部分资金的最爱,可攻可守。既有当前业务提供兜底,又有新业务或者新概念提供爆发力。这类公司新锐白马和灰马居多,通常而言守正出奇,是大部分时间偏稳健资金的首选。但情绪非常好的时候,可能因为虚的部分不够虚,进攻性资金嫌弃它想象空间不足,又或者虚的部分兑现后对实的业绩贡献太少而被追求实的资金冷落。

后卫的股票更多是防守,在市场下行时,能跌的更少甚至逆势上涨。这部分股票首先需要稳定增长,最好弱周期性,生意模式稳定,变量低,有稳定的现金流和分红。比如通信运营商、绿电、必选消费等。在某些情况下,一些周期触底即将迎来拐点的周期股也具有很强的防御性,例如年初的猪肉。

前锋、中锋和后卫都是工具箱,股票不分好坏,重要的是你的策略。所以之后从研究和选股角度,会更重视股票的分类,打好标签,并思考这些股票更适用的策略。后面会加强对前锋品种的学习思考(先慎思笃行,提高理解力为主),再增加一些后卫品种的储备(不想减仓时,用一些负β品种做对冲和防御,主要出于丰富工具箱考虑,也使自己在面临1-4月情况时有更多的选择和操作空间)。

当下削减前锋仓位,增配后卫和中锋,借回调继续把后卫切去中锋,积极布局明年有爆发增长且市场预期依旧较低的公司。

期待后面的3.0体系出来后能有更加稳定和出色的表现。

作者:归纳与演绎

来源:雪球